TL;DR

· Pada bulan Februari, karena sentimen penghindaran risiko meningkat dan likuiditas tidak mencukupi, penyesuaian aset kripto meluas, membuat pasar lebih rentan terhadap guncangan;

· Permintaan pasar melemah, Indeks Premium Coinbase negatif, arus keluar dana ETF, pertumbuhan stablecoin melambat, menunjukkan penurunan partisipasi institusional;

· Dalam proses penataan ulang valuasi, tren struktural terus berlanjut, aktivitas tokenisasi meningkat, infrastruktur on-chain terintegrasi secara mendalam dengan pasar tradisional.

Industri kripto melanjutkan tren terkini pada bulan Februari, kemajuan fundamental tertutup oleh kinerja yang lemah, aset terjebak di tengah perubahan lingkungan makro. Artikel ini akan mereview dinamika pasar dan on-chain yang mempengaruhi aset kripto pada Februari 2026.

Kinerja Pasar

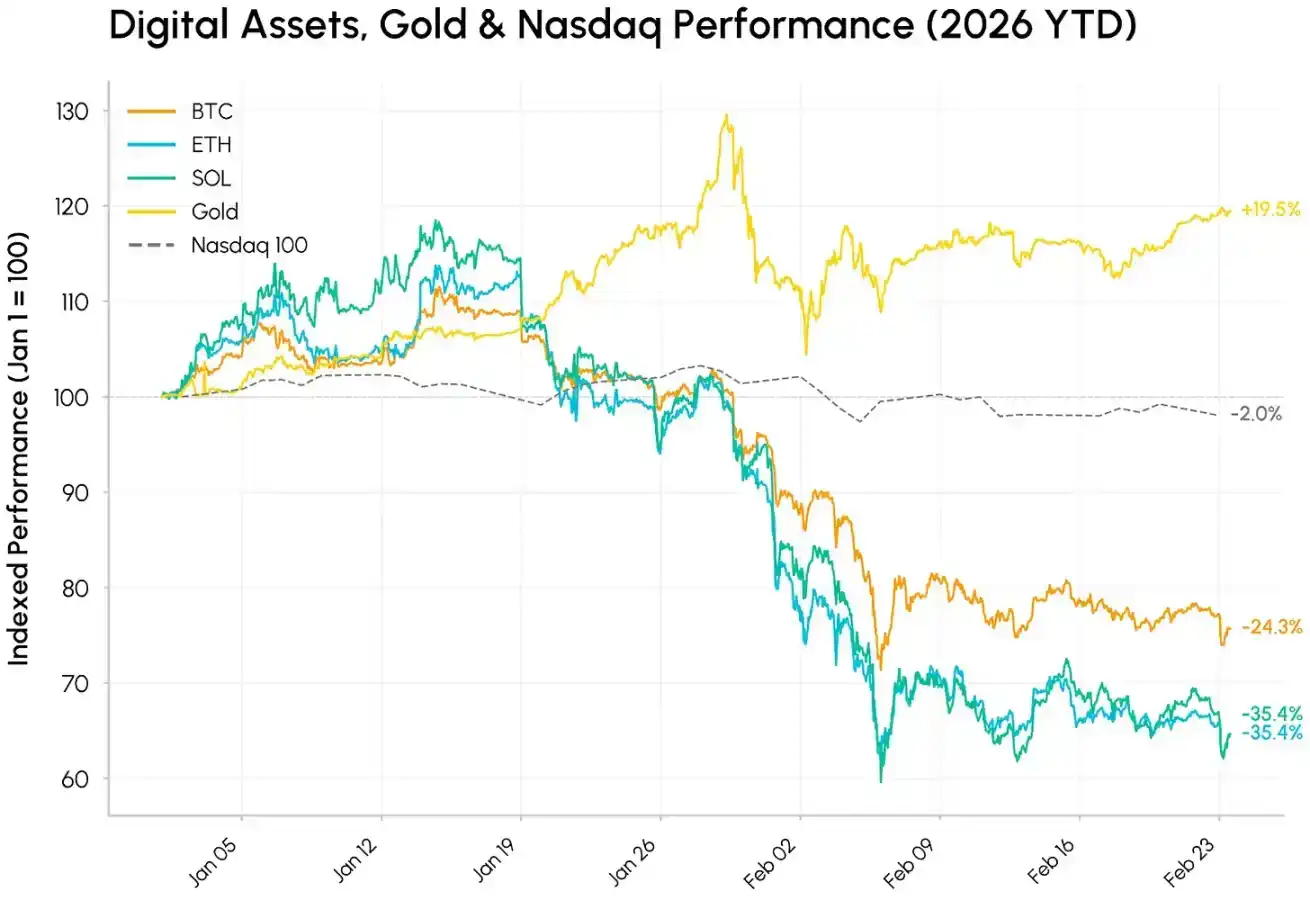

Februari dibuka dengan fluktuasi yang sangat volatile. Dalam penjualan pada tanggal 5 hingga 6 Februari, Bitcoin sempat jatuh di bawah $61.000, menjadi salah satu awal tahun terburuk untuk kinerja aset kripto dalam lebih dari satu dekade. Seluruh pasar aset kripto terus mengalami koreksi dari titik tertinggi Oktober 2025: harga Bitcoin telah turun hampir setengahnya, Ethereum dan Solana juga turun ke level sebelum persetujuan ETF spot pada 2024.

Sementara itu, pergerakan berbagai kelas aset sangat terfragmentasi: emas naik 15% tahun ini, didukung oleh permintaan safe-haven dan penyimpanan nilai non-Dolar di tengah ketidakpastian geopolitik dan tarif. Dalam lingkungan penghindaran risiko, aset kripto diperdagangkan lebih seperti saham teknologi Beta tinggi, jatuh bersama saham pertumbuhan, pasar bereaksi keras terhadap gelombang AI yang berkembang cepat dan risiko guncangan.

Kelemahan aset kripto lebih seperti hasil dari penurunan selera risiko, likuiditas yang rendah, dan deleverage yang berkelanjutan, bukan keruntuhan fundamental.

Arus Masuk Dana Mundur

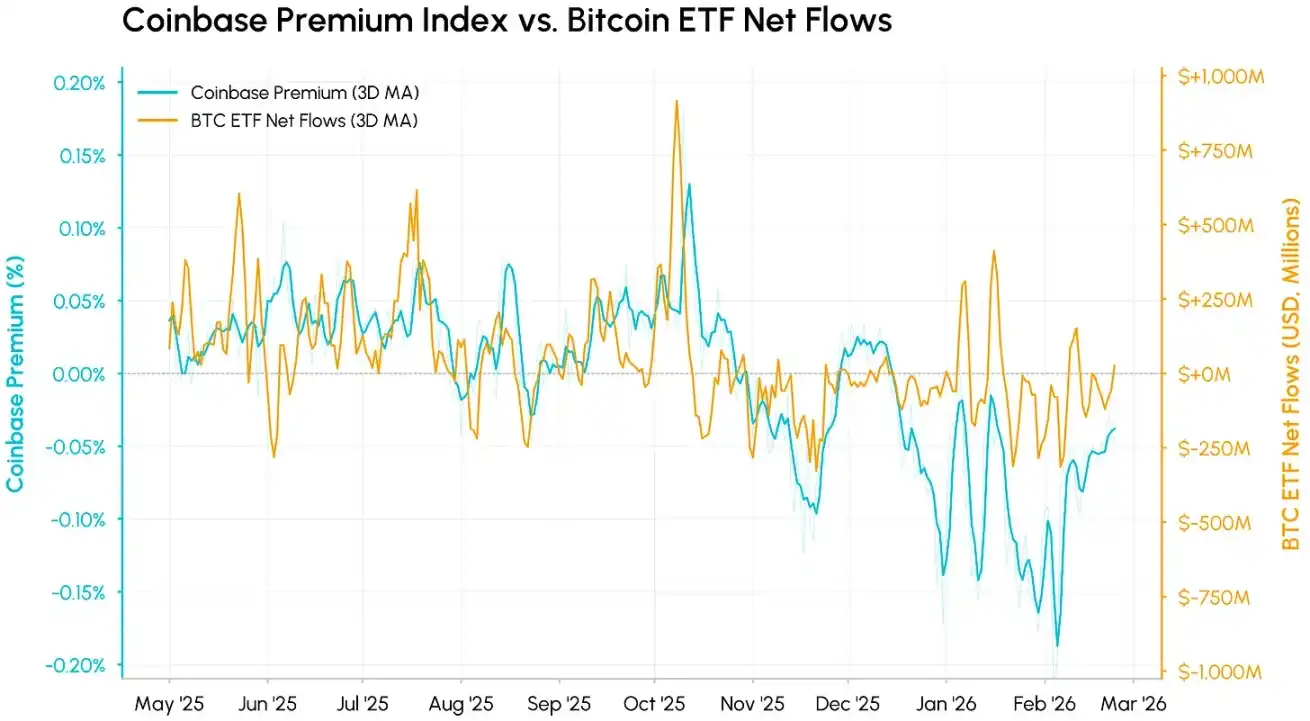

Di balik koreksi, permintaan inti dan likuiditas memburuk secara bersamaan. Indeks Premium Coinbase (yang mengukur selisih harga BTC/USD di Coinbase dengan BTC/USDT di Binance) adalah indikator penting untuk permintaan spot AS. Indeks ini terus negatif sejak November 2025, dan semakin dalam pada Februari, menunjukkan tekanan jual yang berkelanjutan di pasar AS dan ketiadaan pembelian institusional. Premium baru-baru ini mulai membaik, yang berarti tahap penjualan spot AS yang paling ganas mungkin telah berlalu, tetapi permintaan masih lemah.

Menggabungkannya dengan aliran bersih dana ETF Bitcoin, pergerakan keduanya sangat sinkron. Kedua indikator ini mengukur permintaan institusional AS dari sudut yang berbeda, dan hampir bersamaan jatuh di bawah sumbu nol. Dalam setiap penurunan, premium biasanya turun sebelum pergerakan dana, karena harga spot bereaksi cepat, sementara penebusan ETF membutuhkan waktu lebih lama untuk terwujud. Sejauh ini tahun ini, ETF Bitcoin spot secara kumulatif mengalami outflow bersih lebih dari $4 miliar, mengembalikan sebagian besar dana yang masuk tahun lalu.

Likuiditas Tipis, Volatilitas Volume Perdagangan

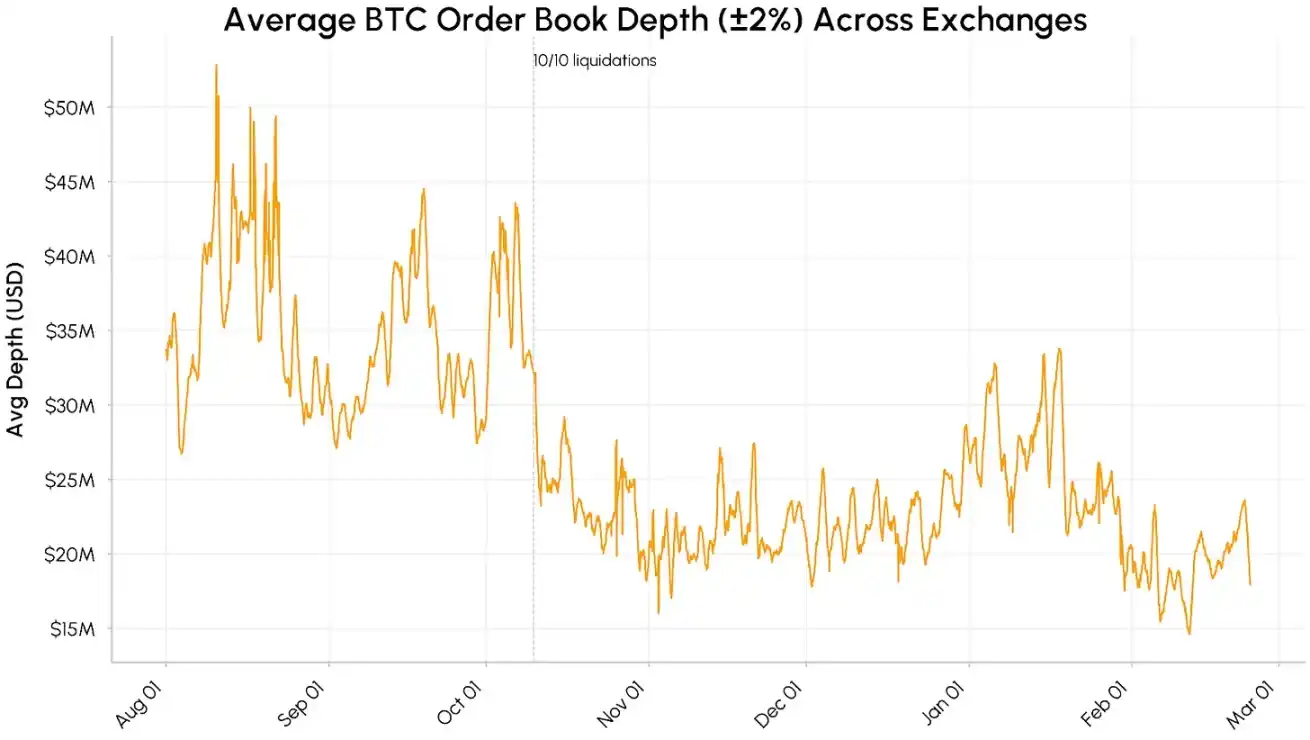

Likuiditas pasar masih rapuh. Kedalaman buku pesanan spot Bitcoin di platform perdagangan utama (likuiditas dalam kisaran ±2%) dari sekitar $4.000–5.000 juta pada Agustus–Oktober 2025, anjlok dan terus bertahan di kisaran $1.500–2.500 juta. Likuiditas semakin menyusut pada Februari, yang secara langsung memperbesar volatilitas harga.

Pasokan stablecoin juga melambat secara nyata sejak Desember. Kapitalisasi pasar total USDT dan USDC berkisar di sekitar $2.600 miliar, menunjukkan masuknya dana baru terhenti, bukan penarikan dana keseluruhan. Secara keseluruhan, penarikan permintaan institusional, kedalaman buku pesanan yang tidak mencukupi, dan perlambatan pertumbuhan stablecoin, berarti kondisi yang mendukung pemulihan berkelanjutan masih belum lengkap.

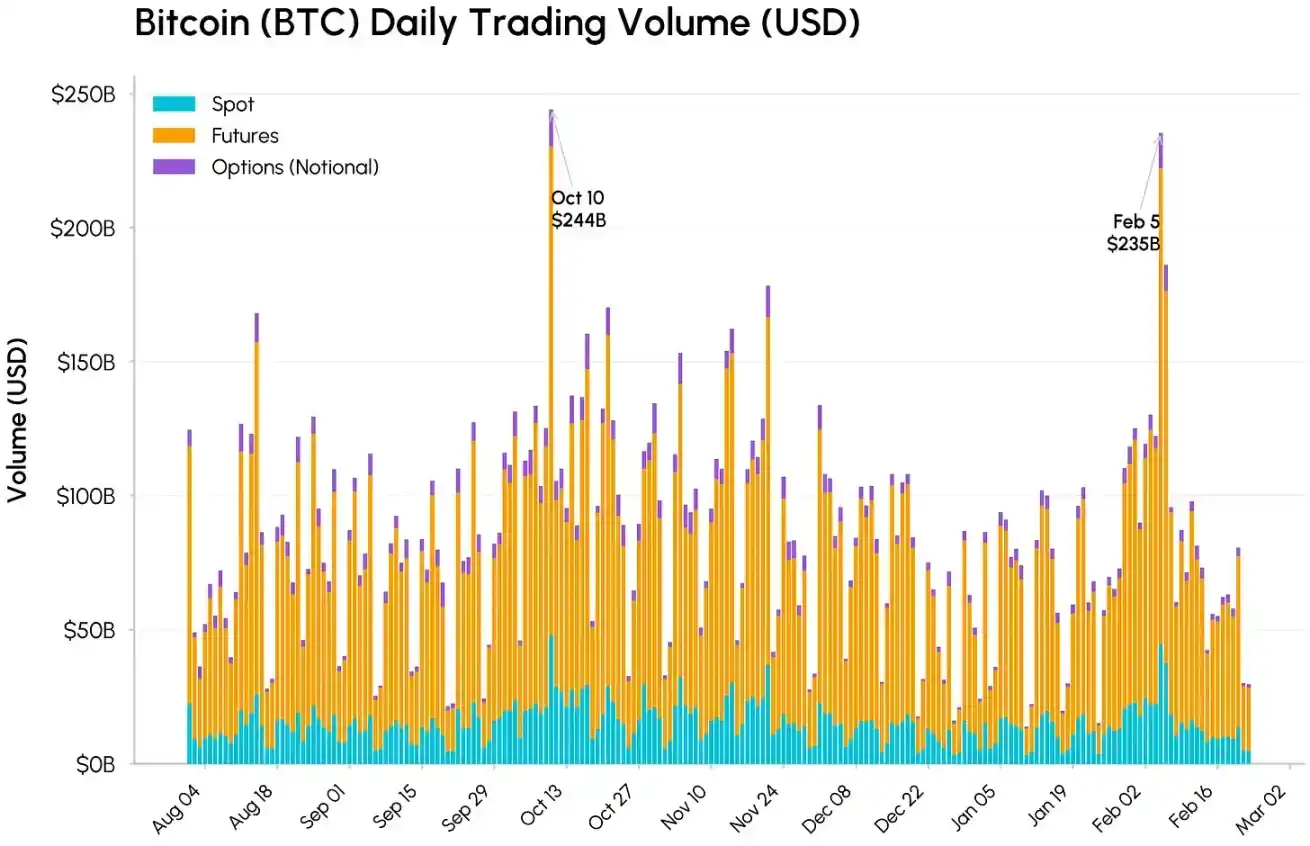

Pada tanggal 10 Oktober dan 5 Februari, volume perdagangan spot, futures, dan opsi sama-sama melonjak drastis. Total volume perdagangan Bitcoin masing-masing mencapai $244 miliar dan $235 miliar, dengan volume futures mendominasi pada 5 Februari sebesar $177 miliar. Meskipun tingkat gejolak pasar setara dengan Oktober, volume perdagangan spot sedikit lebih rendah dari Oktober, yang sesuai dengan rendahnya likuiditas buku pesanan yang menyebabkan volatilitas harga meningkat. Dari pengalaman sejarah, penjualan volume tinggi seperti ini sering terjadi bersamaan dengan berakhirnya penjualan paksa, menunjukkan bahwa tahap penurunan yang paling keras mungkin akan segera berakhir.

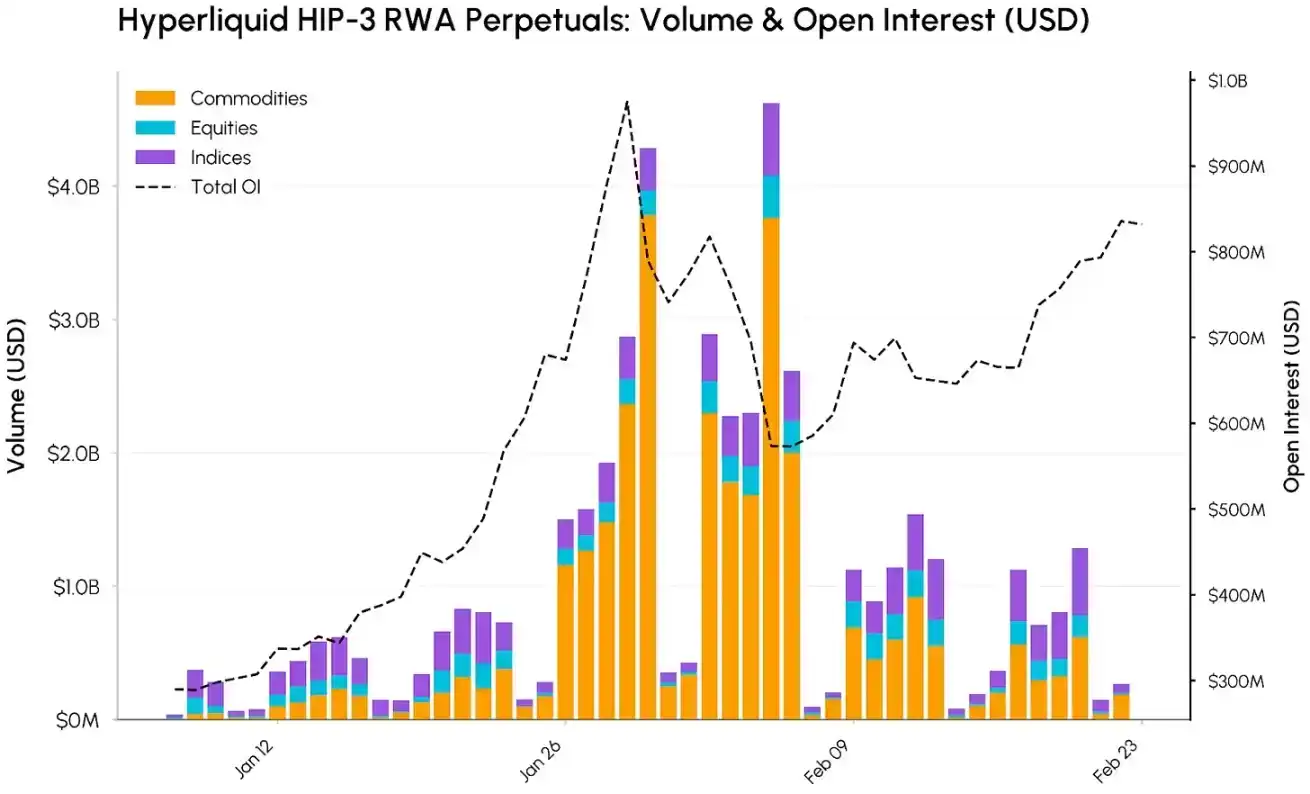

Kontrak Permanent RWA di Hyperliquid

Sementara itu, momentum tokenisasi aset riil dan integrasi keuangan on-chain dengan keuangan tradisional terus menguat. Hyperliquid adalah salah satu penerima manfaat utamanya, dengan kontrak permanent on-chain-nya berkembang dari aset kripto ke produk seperti komoditas, saham, indeks Nasdaq 100, dll.

Ekspansi ini dimungkinkan berkat upgrade protokol HIP-3, yang memungkinkan pembuatan pasar permanent untuk aset apa pun tanpa izin, dilengkapi dengan oracle dan struktur biaya.

Meskipun Bitcoin dan Ethereum masih menjadi aset dengan open interest terbesar, pangsa pasar HIP-3 terus meningkat di dalam platform. Pada 5 Februari, total volume kontrak permanent HIP-3 mencapai puncaknya sekitar $4,6 miliar, didorong terutama oleh komoditas, dengan volume harian mencapai $3,8 miliar, dan akumulasi lebih dari $30 miliar sejak Januari. Emas dan perak sangat menonjol, dengan volume perdagangan perak memuncak pada $3,4 miliar.

Open interest (OI) tumbuh secara bersamaan. Total open interest pasar HIP-3 meningkat dari sekitar $290 juta pada awal Januari mendekati puncak $975 juta pada 29 Januari, sebelum turun kembali ke sekitar $830 juta pada akhir Februari. Ini menunjukkan permintaan yang terus tumbuh untuk eksposur komoditas, saham, dan indeks on-chain.

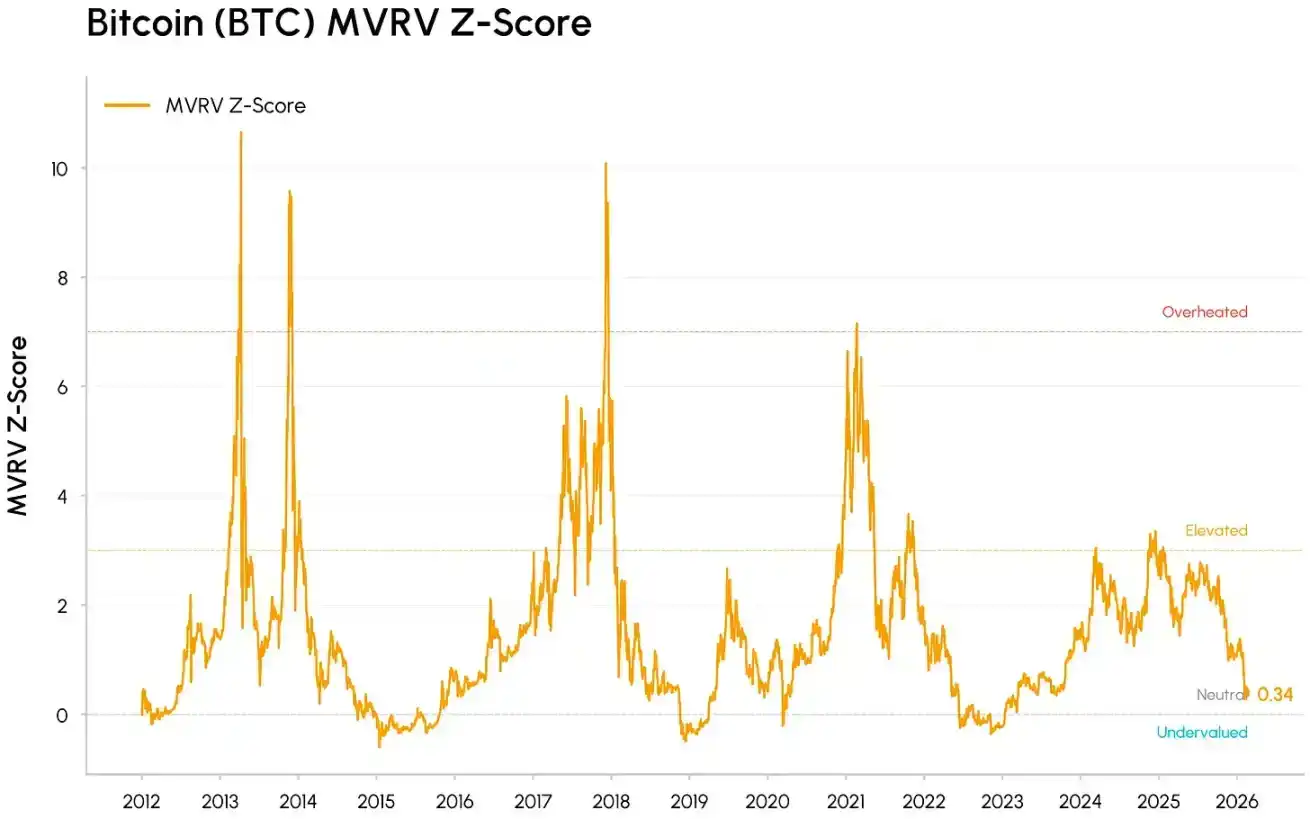

Bitcoin Masuk "Zona Nilai"

Penurunan Bitcoin kali ini telah mendekati harga realized (saat ini sekitar $55.000), yaitu biaya rata-rata kepemilikan on-chain dari semua koin. Pada titik terendah siklus historis, Bitcoin sering diperdagangkan di sekitar atau di bawah harga realized, menandakan peralihan pasar dari euforia ke menyerah, dan akhirnya masuk ke fase akumulasi.

Pada saat yang sama, indikator valuasi seperti MVRV (market value relative to realized value - nilai pasar relatif terhadap total biaya kepemilikan) telah terkompresi ke zona undervalue historis, tetapi belum mencapai level ekstrem seperti di dasar bearish beberapa siklus sebelumnya. Sinyal-sinyal ini menunjukkan: pasar telah memeras banyak gelembung, dan secara bertahap memasuki zona nilai.

Di bawah penyesuaian harga, beberapa tren terus mendorong integrasi aset kripto ke dalam infrastruktur keuangan utama. HIP-3 Hyperliquid menunjukkan bagaimana platform perdagangan kripto semakin banyak digunakan untuk memperdagangkan aset tradisional. BlackRock yang memperkenalkan fund tokenisasi BUIDL-nya ke Uniswap, serta protokol akuisisi token MORPHO oleh Apollo, juga menyoroti bagaimana berbagai institusi sedang mengintegrasikan likuiditas dan tata kelola DeFi ke dalam alur kerja mereka.

Sementara itu, protokol DeFi terkemuka seperti Aave, Uniswap secara bertahap bergerak menuju kepentingan pemegang token dan akumulasi nilai yang lebih jelas, industri beralih dari murni naratif dan digerakkan oleh governance, ke aset tipe arus kas. Di sisi keuangan tradisional, peluncuran perdagangan futures kripto 24/7 oleh CME, dan sikap CFTC yang lebih positif terhadap pasar prediktif, menunjukkan bahwa platform regulasi dan pembuat kebijakan sedang menyesuaikan diri dengan struktur operasional pasar kripto yang berjalan 24/7.

Kesimpulan

Koreksi Februari lebih seperti uji tekanan terhadap dana dan likuiditas dalam lingkungan penghindaran risiko, bukan keruntuhan fundamental. Aset kripto masih diperdagangkan sebagai aset yang sensitif terhadap likuiditas dan terkait dengan pertumbuhan, tetapi perannya dalam infrastruktur pasar, portofolio institusional, dan integrasi on-chain terus mendalam.

Pasar jangka pendek mungkin terus bergejolak, tetapi kemajuan RUU CLARITY dan pembalikan arah aliran dana, akan menjadi katalis kunci untuk mendorong apakah permintaan dapat pulih secara berkelanjutan.