Indeks Ketakutan dan Keserakahan cryptocurrency hari ini telah merosot tajam ke angka 10 yang mengejutkan, menandakan sentimen pasar secara resmi memasuki zona "ketakutan ekstrem".

Ini adalah level terendah sejak Maret 2020 ketika pandemi Covid-19 memicu kehancuran pasar global, bahkan melebihi tingkat kepanikan selama keruntuhan Terra/Luna pada tahun 2022.

Dalam penurunan tajam dini hari tadi, Bitcoin menyentuh titik terendah $85.100, sementara Ethereum juga mencapai titik rendah $2.880.

Sentimen peserta pasar telah mendekati titik beku, kepanikan ini tidak hanya tercermin pada harga, tetapi juga terukir dalam pada setiap byte data on-chain.

Kenyataan Kasar Biaya On-Chain: "Uji Tekan Kelangsungan Hidup" Blockchain

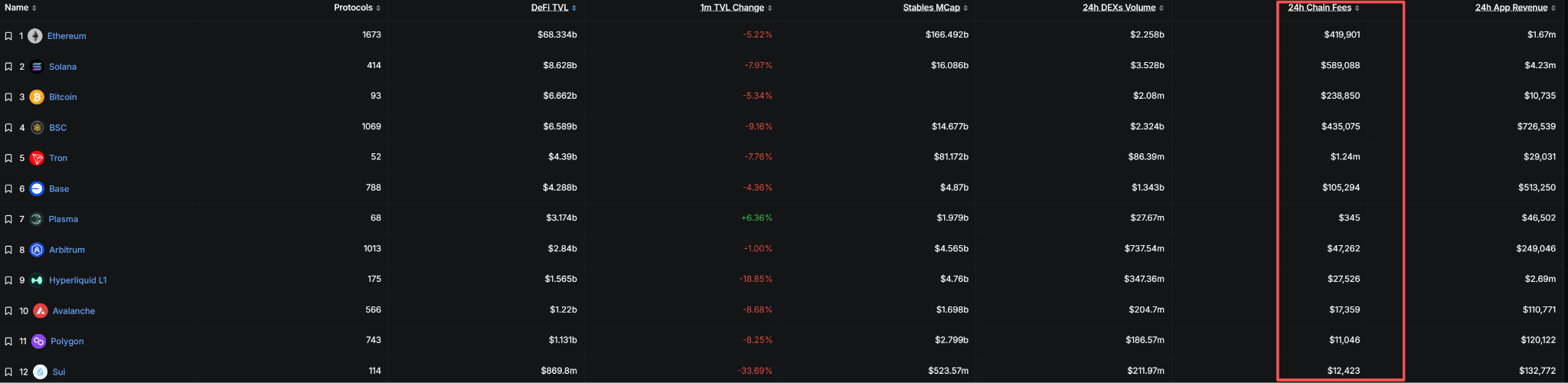

Dalam 24 jam terakhir, peringkat biaya di semua blockchain menunjukkan gambaran yang sangat terpolarisasi:

Tron memimpin dengan $1,24 juta, disusul oleh SOL dengan $589.088, blockchain BNB di posisi ketiga dengan $435.075, sementara Ethereum hanya berada di posisi keempat dengan $418.425.

Data ini jauh melampaui ekspektasi kebanyakan orang, banyak blockchain bintang seperti SUI, Plasma bahkan tidak mencapai 1/10 dari Tron.

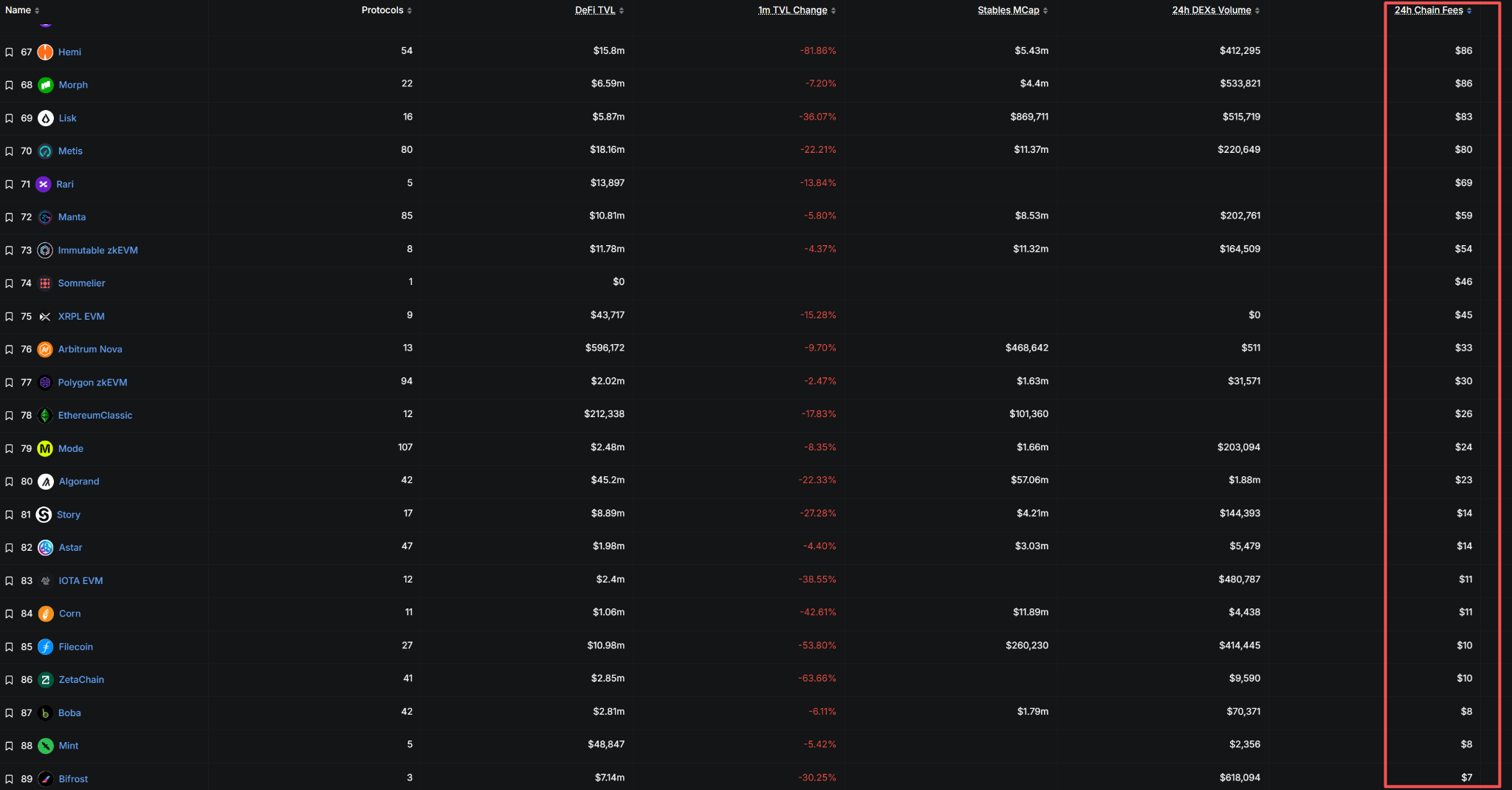

Namun, yang benar-benar mengkhawatirkan adalah kondisi kelangsungan hidup blockchain ekor panjang.

Celestia, Hemi, Morph, Manta, Immutable zkEVM, EthereumClassic, Algorand, Story, Filecoin, dan blockchain lain yang pernah populer, biaya transaksinya dalam 24 jam terakhir kurang dari $50, bahkan tidak lebih baik dari berjualan di pinggir jalan.

Data ini jelas menunjukkan bahwa tingkat penggunaan aktual blockchain-blockchain ini hampir mendekati nol.

Biaya transaksi adalah "pajak" langsung ekonomi blockchain, indikator inti untuk mengukur nilai jaringan.

Ketika biaya transaksi harian sebuah blockchain kurang dari $50, keamanan jaringan, tingkat desentralisasi, dan kemampuan pembangunan berkelanjutan jangka panjangnya akan dipertanyakan secara serius.

Latar Belakang Makro Kepanikan Pasar: Krisis Likuiditas dan Keruntuhan Narasi

Kepanikan pasar kali ini bukan disebabkan oleh faktor tunggal, melainkan hasil dari kombinasi pengetatan likuiditas makro dan keruntuhan narasi internal cryptocurrency.

Di satu sisi, likuiditas dolar global sedang menghadapi ujian yang严峻. Federal Reserve mempertahankan sikap hawkish, menunda ekspektasi penurunan suku bunga, menyebabkan aset berisiko global mengalami pukulan berat.

Pelaksanaan kenaikan suku bunga Bank Jepang semakin memperparah kontraksi likuiditas global, data historis menunjukkan bahwa siklus kenaikan suku bunga BoJ sering disertai dengan kontraksi likuiditas global, dua putaran kenaikan suku bunga pada Maret 2024 dan Januari 2025 keduanya menyebabkan penarikan Bitcoin lebih dari 30%.

Di sisi lain, dua narasi inti internal pasar cryptocurrency sedang diuji dengan严峻.

ETF spot Bitcoin berubah dari "mesin penggerak" menjadi "mesin penyedot", hanya dari November hingga sekarang arus keluar bersih telah melebihi $2,3 miliar.

Yang lebih mengkhawatirkan, pemegang jangka panjang jarang sekali melakukan penjualan Bitcoin dalam skala besar, hanya pada awal November mereka menjual sekitar 815.000 BTC. Ketika dua narasi "masuknya institusi" dan "pegang jangka panjang" ini同时出现 retak, kepercayaan pasar runtuh seperti longsor salju.

Data on-chain menunjukkan, pasar baru saja mengalami "hari kerugian terealisasi terbesar dalam enam bulan terakhir", ini berarti banyak aset dijual dengan harga di bawah harga beli, investor sedang ramai-ramai "potong rugi" dan keluar.

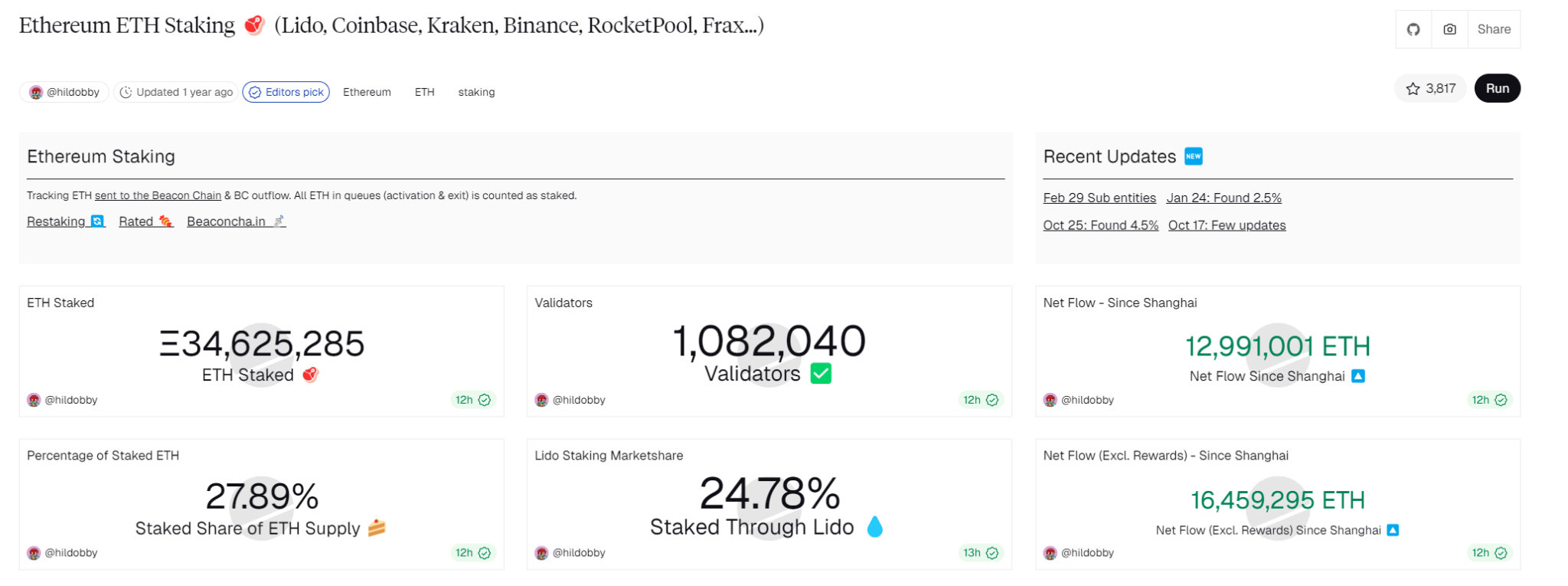

Paradoks Ekonomi Staking Ethereum: Siapa yang Membayar Keuntungan Pemain Besar?

Dalam latar belakang bear market, model ekonomi Ethereum patut ditinjau secara mendalam.

Masalah Ethereum menunjuk langsung ke inti: pemain besar melakukan staking Ethereum setiap hari menerima begitu banyak uang dari protokol, uang siapa yang membayarnya?

Sebenarnya, imbal hasil tahunan staking beacon chain Ethereum sekitar 3,5%, keuntungan ini terutama berasal dari dua bagian: hadiah blok (dibayar dengan mencetak token baru oleh protokol, yang sebenarnya mengencerkan nilai semua pemegang token) dan biaya transaksi (dibayar oleh pengguna aktivitas on-chain).

Dalam fase bull market, Gas fee yang tinggi dapat dicerna oleh pengguna aktif melalui aplikasi DeFi, NFT, dll.;

Tetapi dalam bear market, aktivitas on-chain menurun drastis, keuntungan staking lebih bergantung pada pencetakan token baru - ini pada dasarnya adalah pemain later yang "mentransfusi darah" kepada staker awal melalui inflasi.

Saat ini total staking beacon chain Ethereum telah mencapai 27,89% dari suplai yang beredar, para staker ini setiap hari menerima keuntungan stabil dari protokol. Tetapi dalam kondisi pendapatan biaya transaksi hanya $418.000 (kurang dari sepertiga Tron), apakah jaringan Ethereum dapat terus mendukung keuntungan staking yang begitu besar, memang patut dipertanyakan.

Yang lebih parah, ketika harga Ethereum turun, staker mungkin menghadapi situasi "keuntungan tidak cukup untuk menutupi penurunan harga" yang menghasilkan imbal hasil negatif, yang kemudian memicu siklus umpan balik negatif unstaking dan penjualan.

Ini memang memiliki kesamaan dengan struktur Ponzi dalam keuangan tradisional: sistem apa pun yang mengandalkan dana baru untuk mempertahankan keuntungan lama, akan mengekspos kerapuhannya ketika likuiditas berkontraksi.

Pertanyaan Filsafat: Setelah "Pil Merah" Dunia Crypto Berlaku

"Ketika orang mengatakan Bitcoin adalah skema Ponzi, ini juga pertama kalinya mereka menyadari esensi dari segala bentuk kepemilikan di dunia nyata, adalah Ponzi." Pandangan ini menyentuh esensi masalah.

Semua sistem nilai dibangun di atas konsensus, baik itu mata uang fiat, emas, atau cryptocurrency.

Ketika orang mengatakan dunia crypto adalah kasino, mungkin itulah pertama kalinya mereka mengenali esensi sistem keuangan global.

Dalam pasar keuangan tradisional, bank sentral dapat mencetak uang tanpa batas, pemerintah dapat mengubah aturan sesuka hati, perdagangan orang dalam dan manipulasi pasar sering terjadi. Dibandingkan dengan pasar keuangan tradisional yang tersembunyi di bawah aturan tidak transparan ini, dunia crypto setidaknya menampilkan kekejaman keuangan dengan cara yang sangat transparan dan real-time kepada semua peserta.

Di pasar hari ini, Indeks Ketakutan dan Keserakahan Bitcoin hanya 11, data on-chain menunjukkan sebagian besar blockchain telah mendekati "kematian otak", investor bukan kecewa dengan dunia crypto, tetapi tidak dapat menerima dunia nyata yang mereka lihat setelah menelan "pil merah".

Pasar cryptocurrency seperti cermin, memetakan esensi sistem keuangan global: semua harga aset pada akhirnya didorong oleh likuiditas, bukan nilai intrinsik. Ketika Fed "menutup keran", baik saham, cryptocurrency, maupun emas, akan menghadapi tekanan jual.

Perspektif Sejarah: Kembalinya Nilai Setelah Ketakutan Ekstrem

Melihat kembali sejarah cryptocurrency, setiap kali pasar sangat panik akhirnya terbukti menjadi peluang investasi jangka panjang yang baik.

Selama penurunan pandemi Covid-19 Maret 2020, Indeks Ketakutan dan Keserakahan anjlok ke 10-15, tetapi kemudian Bitcoin memulai bull market yang berlangsung lebih dari setahun.

Juni 2022, setelah keruntuhan Terra/Luna dan pengetatan ekonomi makro, indeks tersebut selama beberapa minggu berada dalam status "ketakutan ekstrem" (8-15 poin). Meskipun harga turun di semua lini, kepanikan yang berkelanjutan justru menandakan pasar telah mencapai titik terendah. Saat ini, meskipun sentimen pasar sangat suram, data on-chain justru menunjukkan pemandangan lain: di balik "penyerahan diri" yang panik, sebuah "transfer aset besar" sedang terjadi secara diam-diam. Paus sedang dan retailer panik sedang menjual, sementara entitas strategis besar dan retailer yang teguh justru aktif menambah kepemilikan.

Data menunjukkan, entitas strategis terbesar (memegang >10.000 BTC) pada bulan November masih terus menambah kepemilikan, menambah bersih 10.700 BTC. Bahkan pengkhotbah Bitcoin paling terkenal Michael Saylor perusahaannya juga mengumumkan pembelian Bitcoin senilai $50 juta lagi di tengah kepanikan pasar.

Masa ketakutan ekstrem adalah waktu yang tepat untuk "saya serakah ketika orang lain takut". Memilih menjual ketika indeks panik jatuh ke angka tunggal, dalam sejarah sering kali merupakan pilihan yang salah.