Penulis Asli: Matt

Kompilasi Asli: Chopper, Foresight News

Saat ini, bahkan aplikasi cryptocurrency, perlahan berubah menjadi infrastruktur yang terstandarisasi, melayani lembaga keuangan tradisional dan Web2 yang memiliki antarmuka pengguna yang familiar.

Setiap siklus cryptocurrency melahirkan teori baru tentang "bagaimana nilai mengendap dalam ekosistem crypto", dan teori-teori ini masuk akal pada masanya.

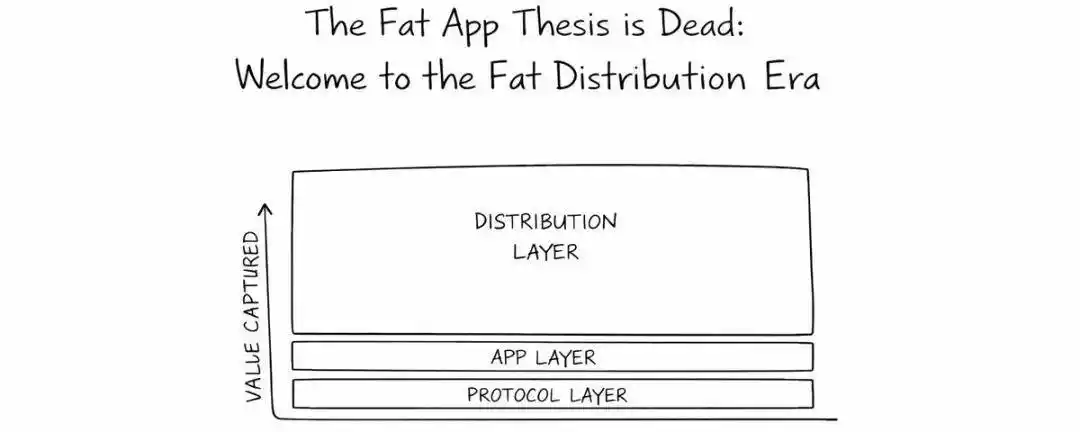

- 2016, Joel Monegro mengajukan "Teori Protokol Gemuk": nilai terkumpul di protokol lapisan dasar seperti Ethereum melalui data bersama, token, dan efek jaringan.

- 2022, Westie mengajukan "Teori Aplikasi Gemuk": dengan jaringan lapisan dua yang secara drastis mengurangi biaya transaksi, aplikasi seperti Uniswap, Aave, OpenSea menghasilkan lebih banyak biaya daripada blockchain yang mereka gunakan, dengan membangun likuiditas dan hambatan pengalaman pengguna.

Dan kini, di tahun 2025, industri telah secara resmi memasuki fase baru: aplikasi cryptocurrency itu sendiri telah menjadi produk standar yang dapat digantikan.

Alasan di balik perubahan ini sederhana: industri crypto telah mengalokasikan sumber daya yang berlebihan di bidang infrastruktur dan optimasi teknologi. Kami terus menggali algoritma market maker otomatis (AMM) yang kompleks, mekanisme likuidasi inovatif, protokol konsensus yang disesuaikan, dan optimasi biaya zero-knowledge proof, tetapi kini telah mencapai titik pengembalian yang semakin menurun. Peningkatan teknis pada aplikasi sudah tidak lagi terasa oleh pengguna akhir.

Pengguna tidak peduli dengan penurunan biaya data oracle sebesar 1 basis point, peningkatan suku bunga pinjaman sebesar 10 basis point, atau peningkatan presisi penawaran pool likuiditas di bursa terdesentralisasi; yang benar-benar mereka pedulikan adalah menggunakan antarmuka yang sudah mereka percayai dan kenal.

Tren ini semakin jelas: aplikasi seperti Polymarket, Kalshi, Hyperliquid, Aave, Morpho, Fluid sedang mengalokasikan lebih banyak waktu dan sumber daya untuk kemitraan B2B. Mereka tidak lagi bersusah payah menarik pengguna baru untuk beradaptasi dengan operasi on-chain yang rumit, tetapi beralih menjadi layanan backend, tertanam dalam ekosistem produk lain.

Membujuk 25 juta pengguna baru untuk mengunduh ekstensi browser, menyimpan private key, menyiapkan biaya Gas, mentransfer aset antar chain, dan juga beradaptasi dengan proses on-chain yang rumit; atau meminta platform seperti Robinhood untuk menambahkan fungsi "hasil", yang langsung mengalirkan deposit pengguna ke pasar pinjaman Anda. Jelas, yang terakhir lebih mudah dicapai.

Integrasi dan kemitraan pada akhirnya akan menang, saluran distribusi pada akhirnya akan menang, antarmuka depan pada akhirnya akan menang; sementara aplikasi crypto hanya akan menjadi pipa lalu lintas yang sederhana.

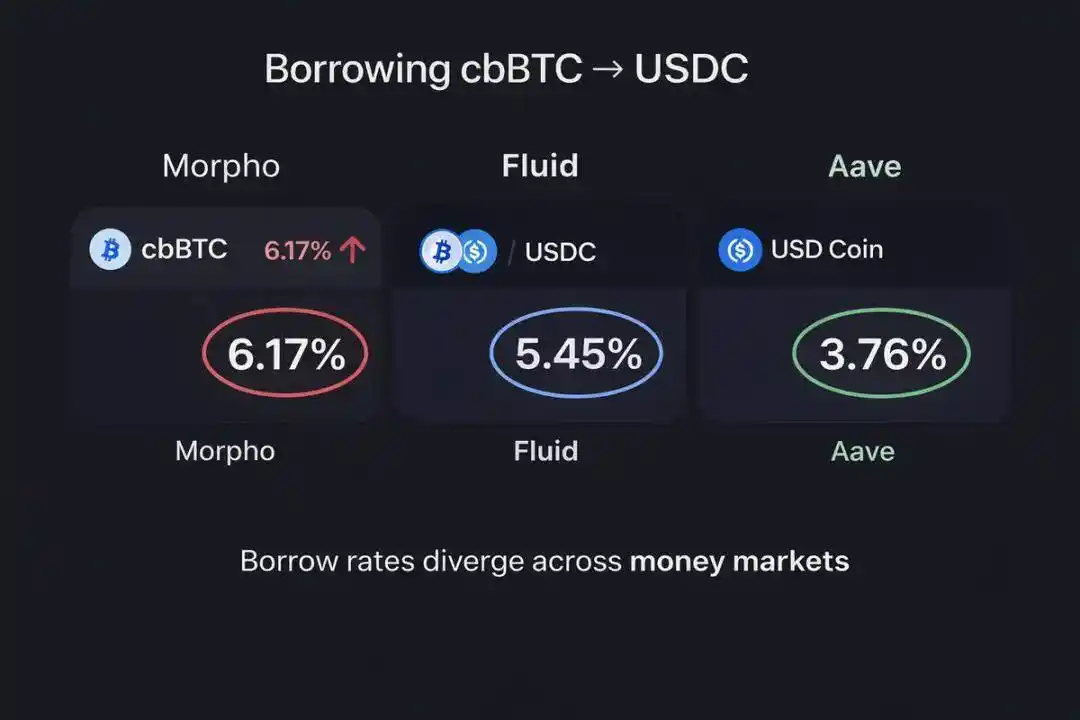

Kasus Coinbase membuktikan hal ini: pengguna dapat meminjam USDC dengan menjadikan bitcoin mereka di platform (cbBTC) sebagai jaminan, dan lalu lintas transaksi ini akan diarahkan ke pasar pinjaman Morpho di chain Base. Meskipun platform Aave dan Fluid di chain Base menawarkan suku bunga yang jelas lebih baik untuk bisnis meminjam stablecoin dengan jaminan cbBTC, Morpho masih mendominasi pasar. Alasannya sederhana, pengguna Coinbase bersedia membayar biaya tambahan untuk "kemudahan operasi yang terlihat langsung".

Namun, tidak semua aplikasi akan menjadi infrastruktur yang tak terlihat. Beberapa aplikasi akan tetap bertahan di jalur B2C (bisnis-ke-konsumen), dan tidak akan menjadikan B2B2C (bisnis-ke-bisnis-ke-konsumen) sebagai model utama profit mereka. Tetapi mereka harus melakukan transformasi total: menyesuaikan prioritas inti, merekonstruksi logika profit, membangun hambatan kompetisi baru, mengoptimalkan strategi pemasaran dan pengembangan, sekaligus memahami kembali jalur inti pengguna memasuki dunia crypto.

Ini bukan berarti aplikasi infrastruktur tidak dapat lagi menciptakan nilai, melainkan platform frontend yang benar-benar mengontrol lalu lintas pengguna akan mengambil porsi nilai yang lebih besar.

Di masa depan, hambatan kompetisi tidak akan lagi dibangun di sekitar likuiditas atau pengalaman pengguna asli crypto, tetapi akan berfokus pada kemampuan distribusi.