Penulis: Darren Terminator

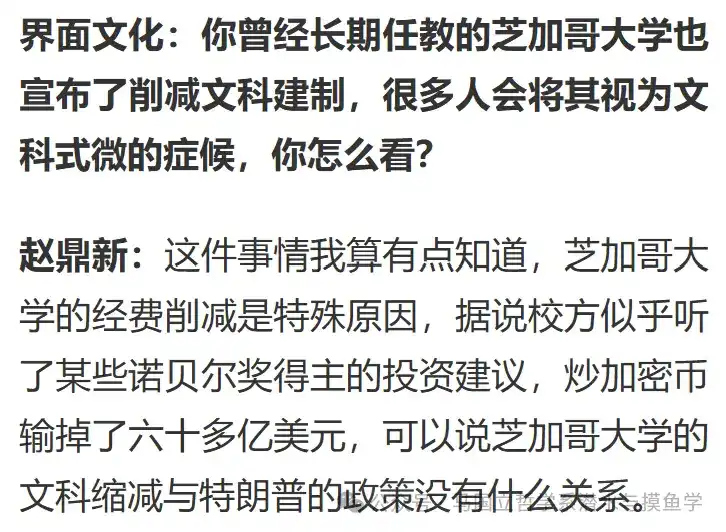

Baru-baru ini, Jiemian News mewawancarai Profesor Zhao Dingxin dengan memanfaatkan kesempatan penerbitan edisi ketiga bukunya "Buku Panduan Gerakan Sosial dan Politik" (edisi kedua buku ini sangat bagus). Dalam wawancara tersebut, Profesor Zhao mengatakan bahwa berbagai langkah pengurangan anggaran di Universitas Chicago belakangan ini disebabkan karena "konon pihak universitas tampaknya mengikuti saran investasi dari beberapa pemenang Hadiah Nobel, dan kehilangan lebih dari enam miliar dolar AS dalam perdagangan mata uang kripto. Dapat dikatakan bahwa pengurangan program humaniora di Universitas Chicago tidak ada hubungannya dengan kebijakan Trump."

Jadi, benarkah Universitas Chicago rugi lebih dari enam miliar dolar AS dalam perdagangan kripto?

Kebetulan, dalam FAQ yang diperbarui Universitas Chicago pada Desember 2025 [1], disebutkan tentang perdagangan kripto. Menurut pernyataan resmi situs web: "Bertentangan dengan klaim dalam suatu pemberitaan, Universitas Chicago tidak menderita kerugian dalam investasi mata uang kripto. Investasi kami dalam mata uang kripto relatif kecil, tetapi telah lebih dari dua kali lipat dalam lima tahun terakhir. Tujuan investasi kami adalah untuk memberikan sumber pendapatan yang stabil guna mendukung berbagai program kami dalam jangka panjang dan menjamin masa depan universitas."

Apakah Provost Universitas Chicago pasti berkata jujur?

Sulit dikatakan. Namun, secara intuitif, total dana abadi Universitas Chicago dalam lima tahun terakhir berkisar sekitar 10 miliar dolar AS (puncak sejarah pada tahun fiskal 2021, sekitar 11,6 miliar dolar AS; tahun fiskal 2025 sekitar 10,9 miliar [2]). Kecuali Universitas Chicago benar-benar gila dengan menggunakan setidaknya 60% dari dana abadinya untuk berdagang kripto (ini jelas melanggar berbagai peraturan), atau mengalihkan dana operasi besar-besaran untuk perdagangan kripto dan semuanya hilang, seharusnya tidak mungkin rugi sebanyak enam miliar.

Lalu, sebenarnya berapa banyak kerugiannya? Atau apakah benar seperti yang dikatakan FAQ resmi, justru untung besar?

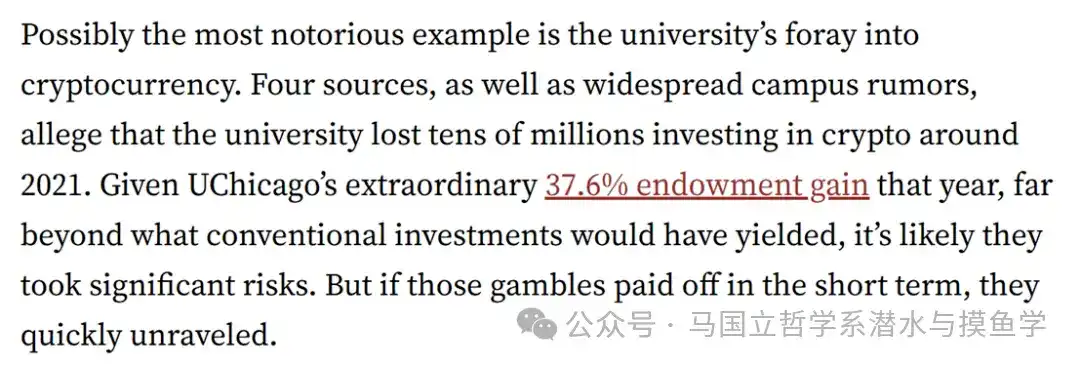

Koran Stanford University [3], Financial Times [4], dan Investopedia [5] melaporkan hal ini tahun lalu. Menurut koran Stanford, empat sumber mereka menunjukkan: "Universitas Chicago mengalami kerugian puluhan juta (tens of millions) dolar AS karena investasi mata uang kripto sekitar tahun 2021."

Lalu, apa kata laporan keuangan Universitas Chicago [6]?

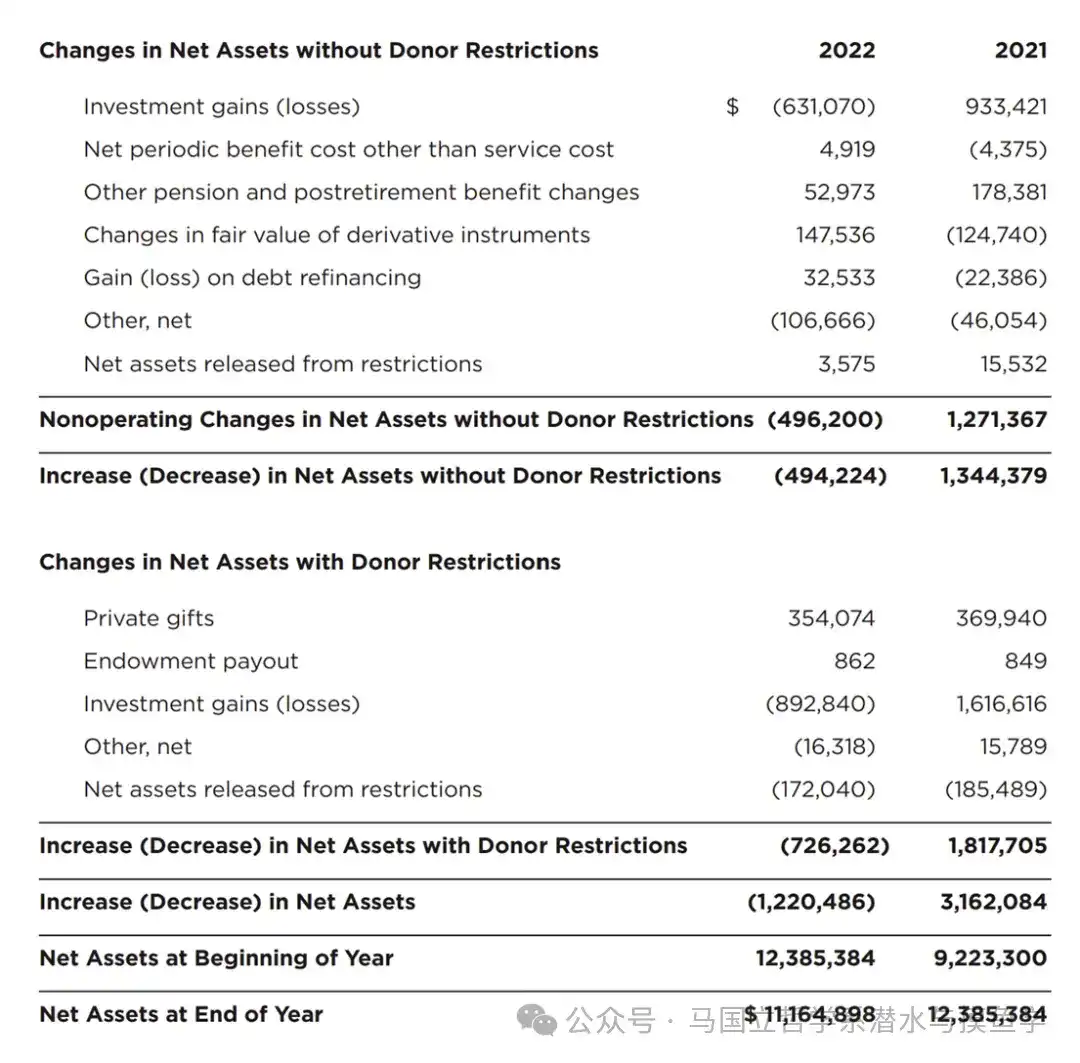

Sayangnya, laporan keuangan tidak secara langsung memberitahu kita berapa tepatnya kerugian dari perdagangan kripto. Namun, dalam laporan keuangan tahun fiskal 2022, Universitas Chicago mengungkapkan investasi mata uang kriptonya (nilai pasar wajar): Per akhir Juni 2021 sekitar enam puluh empat juta dolar AS, dan per akhir Juni 2022 sekitar empat puluh lima juta dolar AS (selisih sekitar sembilan belas juta dolar AS). Dalam laporan keuangan berikutnya, mungkin karena untung besar atau rugi besar, Universitas Chicago mengubah metode pelaporannya dan tidak lagi mengungkapkan investasi mata uang kriptonya. Namun, menurut pernyataan FAQ 2025, Universitas Chicago masih berinvestasi dalam mata uang kripto dengan relatif hati-hati.

Perlu dicatat, laporan keuangan 2022 menunjukkan, Per akhir Juni tahun itu,total kerugian investasi dana abadi Universitas Chicago竟然高达约十五亿美元. Laporan keuangan 2023 menunjukkan investasi Universitas Chicago hanya rugi kecil. Dua tahun berikutnya, Universitas Chicago kembali untung.

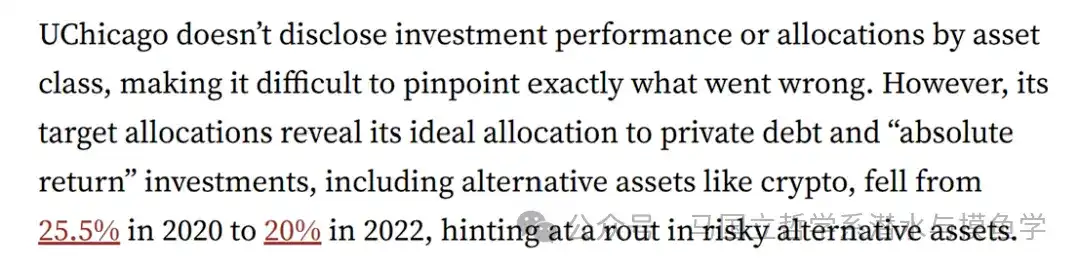

Hanya saja, kita tidak tahu mana dari kerugian dan keuntungan ini yang berasal dari perdagangan kripto. Koran Stanford University memberikan petunjuk yang kurang dapat diandalkan: "[Universitas Chicago] Alokasi aset target menunjukkan bahwa alokasi ideal universitas untuk utang swasta dan investasi 'pengembalian absolut' (yang mencakup aset alternatif seperti mata uang kripto) telah turun dari 25,5% pada tahun 2020 menjadi 20% pada tahun 2022, mengisyaratkan penarikan (atau penurunan) yang jelas dalam aset alternatif berisiko tinggi."

Namun, koran Stanford University juga memberikan pengamatan yang menarik: "Selama periode 2013 hingga 2023, tingkat pengembalian tahunan dana abadi Universitas Chicago hanya 7,48%, sedangkan pengembalian tahunan pasar saham pada periode yang sama adalah 12,8%, dan rata-rata Ivy League adalah 10,8%. Jika Universitas Chicago hanya mengikuti kinerja pasar, dana abadinya sekarang akan lebih besar 64,5 miliar dolar AS. Dan dana (impian) ini sudah lebih dari cukup untuk melunasi seluruh utang sekolah. Tentu saja, universitas tidak dapat dengan mudah meniru indeks pasar, karena mereka harus melakukan lindung nilai selama masa resesi ekonomi untuk menjaga stabilitas keuangan. Tetapi bahkan jika Universitas Chicago hanya mencapai rata-rata kelompok sejawat perkiraannya yaitu Ivy League, dana abadinya masih akan lebih besar 36,9 miliar dolar AS hari ini. Ini cukup untuk menutupi defisit anggaran saat ini sekolah selama 15 tahun ke depan."

Namun, selain perdagangan kripto dan kerugian investasi, alasan apa lagi yang dapat menjelaskan pengurangan anggaran Universitas Chicago?

Pernyataan umum, selain Trump adalah bajingan, juga sering menekankan kesalahan strategi Universitas Chicago sendiri: Berutang dengan leverage, pembangunan infrastruktur besar-besaran, ekspansi agresif. [7][8] Per akhir Juni 2025, utang Universitas Chicago sekitar 9,2 miliar dolar AS [9], sekitar 90% dari dana abadi. Meskipun biaya pendanaan utang ini relatif rendah, dan tidak seperti di seberang lautan, bunga yang harus dibayar Universitas Chicago tahun fiskal ini仍然高达两亿多美元.

Utang setinggi ini tentu tidak datang begitu saja. Sejak abad baru, untuk meningkatkan prestise dan penerimaan mahasiswa, serta bersaing dengan berbagai universitas ternama lama, Universitas Chicago telah menghabiskan banyak uang untuk laboratorium baru, perpustakaan, asrama, teknologi, dan lain-lain, dan ekspansi ini sebagian besar didukung oleh pinjaman besar. Namun, infrastruktur baru membawa biaya operasional berkelanjutan, tetapi universitas tidak memikirkan bagaimana membiayainya dalam jangka panjang.

Koran Universitas Chicago [10] mengutip pernyataan profesor universitas tersebut, Clifford Ando,指出,任何想送孩子上芝加哥大学的宝爸宝妈,都需要思考,你们辛辛苦苦交的学费,到底是在为孩子的教育买单,还是在替学校的债务埋单. Dan masalah ekspansi gila dan utang yang menyertainya jelas merupakan tanggung jawab manajemen universitas yang gegabah dan suka pamer. Lebih ironisnya, gaji dasar rektor pada tahun 2006–2022 naik285%. Kini menghadapi beberapa masalah ekonomi, manajemen justru mengalihkan kesulitan kepada mahasiswa dan guru biasa: bahkan di tahun-tahun menjual aset, PHK, penghentian penerimaan, gaji petinggi tetap naik.

Lalu, apa yang harus dilakukan Universitas Chicago selanjutnya?

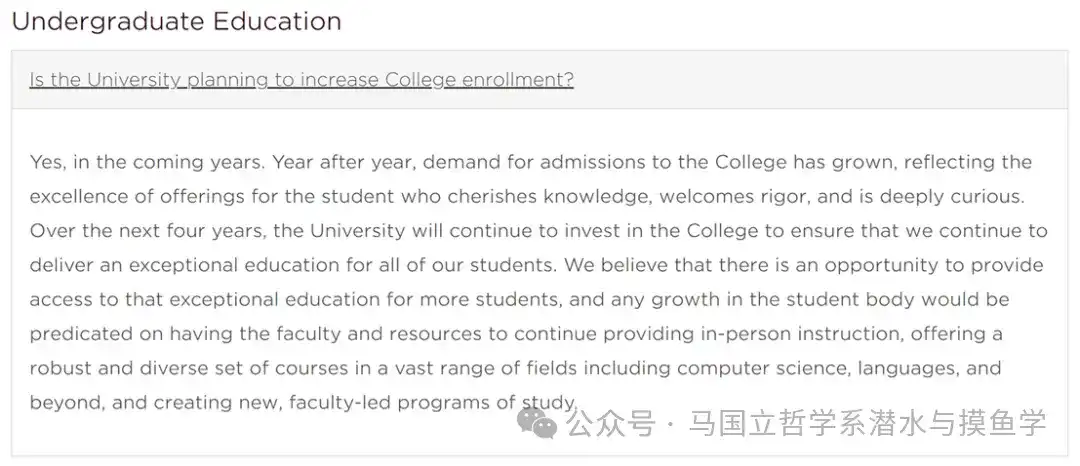

Selain terus menghemat, tentu harus membuka sumber pendapatan. Jelas, trik biasa universitas Amerika untuk mendapatkan lebih banyak uang adalah dengan merekrut lebih banyak mahasiswa sarjana. Universitas Chicago juga akan melakukannya, meskipun alasannya pasti diucapkan dengan mulut manis.

[1]https://provost.uchicago.edu/actions-budget

[2]Anggaran, dana abadi, dan utang Universitas Chicago dalam artikel ini dihitung secara konsolidasi untuk universitas inti, Pusat Medis (Medical Center), dan Laboratorium Biologi Kelautan (Marine Biological Laboratory). Pemberitaan umum (terutama siaran pers Universitas Chicago sendiri), biasanya menghitung dana abadi secara konsolidasi, sedangkan untuk utang hanya menghitung universitas inti.

[3]https://stanfordreview.org/uchicago-lost-money-on-crypto-then-froze-research-when-federal-funding-was-cut/

[4]https://www.ft.com/content/4501240f-58b7-4433-9a3f-77eff18d0898?utm_source=chatgpt.com

[5]https://www.msn.com/en-us/money/careersandeducation/university-s-investment-losses-spark-outrage-resulting-in-drastic-program-cuts/ar-AA1Nxhgx

[6]https://intranet.uchicago.edu/en/tools-and-resources/financial-resources/accounting-and-financial-reporting/financial-statements

[7]https://www.wsj.com/us-news/education/colleges-face-a-financial-reckoning-the-university-of-chicago-is-exhibit-a-8918b2b0

[8]https://www.ft.com/barrier/corporate/d5c7c0f4-abf1-4469-8dca-87ff01cbebf6

[9]Utang universitas inti sekitar enam miliar dolar AS. Mungkin ini sumber enam miliar dolar AS Profesor Zhao.

[10]https://chicagomaroon.com/40486/news/uchicago-professor-sounds-alarm-over-troubling-university-finances/

Pertanyaan Terkait

QApakah University of Chicago benar-benar kehilangan lebih dari $6 miliar karena berinvestasi dalam cryptocurrency?![]()

ATidak, menurut pernyataan resmi University of Chicago di situs web mereka, mereka tidak mengalami kerugian dalam investasi cryptocurrency. Investasi mereka dalam cryptocurrency relatif kecil dan justru telah meningkat lebih dari dua kali lipat dalam lima tahun terakhir.

QBerapa jumlah kerugian sebenarnya yang dialami University of Chicago dari investasi cryptocurrency menurut laporan Stanford University?![]()

AMenurut Stanford University Review, berdasarkan empat sumber, University of Chicago mengalami kerugian puluhan juta dolar (tens of millions) dari investasi cryptocurrency sekitar tahun 2021.

QApa yang ditunjukkan oleh laporan keuangan University of Chicago tentang nilai investasi cryptocurrency mereka?![]()

ALaporan keuangan 2022 menunjukkan bahwa nilai pasar wajar investasi cryptocurrency mereka adalah sekitar $64 juta pada Juni 2021 dan turun menjadi sekitar $45 juta pada Juni 2022, menunjukkan penurunan sekitar $19 juta. Namun, laporan keuangan berikutnya tidak lagi mengungkapkan data spesifik ini.

QApa penyebab utama pengurangan anggaran di University of Chicago selain investasi cryptocurrency?![]()

APenyebab utamanya adalah strategi universitas yang keliru, termasuk utang yang tinggi (sekitar $9,2 miliar), ekspansi infrastruktur yang agresif (pembangunan laboratorium, perpustakaan, asrama), dan biaya operasional yang terus-menerus dari ekspansi tersebut. Utang universitas saja mencapai sekitar 90% dari nilai endowment fund.

QBagaimana kinerja endowment fund University of Chicago dibandingkan dengan universitas Ivy League lainnya?![]()

ADari 2013 hingga 2023, tingkat pengembalian tahunan endowment fund University of Chicago adalah 7,48%, lebih rendah dari rata-rata Ivy League sebesar 10,8% dan pengembalian pasar saham sebesar 12,8%. Jika mengikuti kinerja pasar, endowment fund mereka bisa $6,45 miliar lebih besar.