Penulis: Gu Yu, ChainCatcher

Setelah beberapa bulan, sektor lapisan 1 (Layer1) rantai publik kembali muncul dengan pendanaan bernilai miliaran dolar. Pharos, yang mengklaim sebagai rantai Layer 1 paralel berkinerja tinggi, mengumumkan penyelesaian peningkatan kerja sama modal dengan perusahaan yang terdaftar di Bursa Efek Hong Kong, GCL New Energy. GCL New Energy menyelesaikan investasi dan pembelian saham di Pharos dengan valuasi $950 juta, dengan jumlah $24,73 juta.

GCL New Energy adalah perusahaan pembangkit listrik tenaga surya swasta terkenal di Tiongkok, terutama bergerak dalam pengembangan, pembangunan, operasi, dan manajemen pembangkit listrik tenaga surya. Ini sangat sesuai dengan fokus pengembangan RWA (Real World Assets) Pharos, sehingga terlihat seperti transaksi yang memiliki makna strategis positif bagi kedua belah pihak.

Namun, transaksi ini juga menimbulkan banyak pertanyaan di pasar. Dalam kondisi pasar sekunder yang suram, apakah proyek di sektor Layer1 dan RWA masih bisa mendapatkan valuasi tingkat miliaran dolar di pasar primer? Akankah perusahaan yang terdaftar di bursa dengan mudah berinvestasi dalam aset berisiko tinggi seperti ini?

Transaksi Taruhan yang Saling Mengikat

Banyak detail yang tersembunyi dalam pengumuman yang rumit menunjukkan bahwa ini bukanlah transaksi pendanaan langsung yang biasa, melainkan transaksi ikatan investasi timbal balik, penyelesaian bertahap, dan taruhan valuasi pasar. Semua kondisi penyelesaian inti sepenuhnya berada di tangan GCL New Energy. Jika salah satu kondisi tidak terpenuhi, transaksi ini hanyalah dokumen kosong tanpa substansi yang mengikat.

Di antaranya, pembelian saham Pharos di GCL New Energy adalah investasi pendahuluan. Pharos akan membeli hingga 183.480.000 saham baru perusahaan tersebut dengan harga HK$1,05, bernilai sekitar HK$150 juta. Harga ini memiliki diskon 15% dibandingkan harga saat ini GCL New Energy (HK$1,23).

Transaksi ini terlihat menguntungkan Pharos, tetapi GCL New Energy jelas memahami seluk-beluk operasi keuangan. Mereka menetapkan lima ambang batas penyelesaian yang ketat untuk transaksi pembelian saham ini. Jika kondisi untuk satu batch tidak terpenuhi, semua penyelesaian berikutnya dihentikan. Masa berlaku keseluruhan perjanjian hanya 18 bulan. Secara spesifik, investasi ini dibagi menjadi lima batch penyelesaian, dengan kondisi pembukaan kunci seluruhnya terkait dengan kinerja上市 (listing) Token Pharos:

Proporsi batch pertama adalah 50%. Penyelesaian hanya akan dilakukan jika Token Pharos berhasil disetujui上市 oleh bursa Web3 terkait, DAN harga pembukaan上市 tidak kurang dari harga investasi yang disepakati perusahaan (dihitung berdasarkan valuasi $950 juta). Jika gagal上市 atau harga pembukaan turun di bawah harga penawaran, perusahaan berhak tidak melanjutkan penyelesaian.

Proporsi batch kedua adalah 12,5%. Penyelesaian hanya akan dilakukan jika FDV (Nilai Pasar Tercairkan Penuh) harian rata-rata Token Pharos selama tiga bulan sebelum上市 tidak kurang dari $760 juta.

Kondisi pembukaan kunci untuk tiga batch berikutnya kurang lebih serupa, perbedaan utamanya adalah periode penghitungan FDV rata-rata masing-masing adalah bulan ke-4 hingga ke-6, ke-7 hingga ke-9, dan ke-9 hingga ke-12.

Dan begitu Token Pharos memenuhi kondisi penyelesaian, pembelian saham Pharos di GCL New Energy akan berlaku sesuai proporsinya, dan pembelian Token Pharos oleh GCL New Energy juga akan berlaku bersamaan, dengan proporsi pembukaan kunci yang sama.

Artinya, setelah Token Pharos berhasil上市, Pharos akan segera menyelesaikan pembelian saham senilai HK$75 juta kepada GCL New Energy. Secara bersamaan, GCL New Energy akan membeli Token Pharos senilai sekitar HK$96,73 juta dengan valuasi $950 juta.

Bagi GCL New Energy, ini hampir seperti transaksi yang pasti untung. Di satu sisi, mereka bisa mendapatkan dana pembelian saham sebesar HK$75 juta. Di sisi lain, jika harga Token Pharos menunjukkan kinerja yang baik, mereka bisa mendapatkan token senilai hampir HK$100 juta dengan valuasi pembukaan awal, sehingga ruang keuntungannya cukup menjanjikan.

Keuntungan ini juga sudah tercermin dalam pergerakan harga saham sebelumnya. Meskipun GCL New Energy pertama kali mengungkapkan berita kerja sama dengan Pharos pada 8 Januari, harga sahamnya sudah naik signifikan seminggu sebelumnya, dari HK$0,8 menjadi HK$1,3 pada hari pengumuman, kemudian mencapai puncak HK$1,8, dan setelah itu terus mengalami tren penurunan. Di pasar perdagangan, ini adalah pergerakan khas "lumbung tikus" (rat trading).

Masalah potensial lainnya adalah, total pendanaan kumulatif Pharos yang diumumkan sebelumnya hanya $8 juta, setara dengan HK$62,61 juta. Jadi, bahkan jika kondisi investasi awal terpenuhi, kesenjangan pendanaan ini mungkin juga menjadi tantangan bagi Pharos.

Sumber: RootData

Bagaimana Valuasi $950 Juta Itu Didapat?

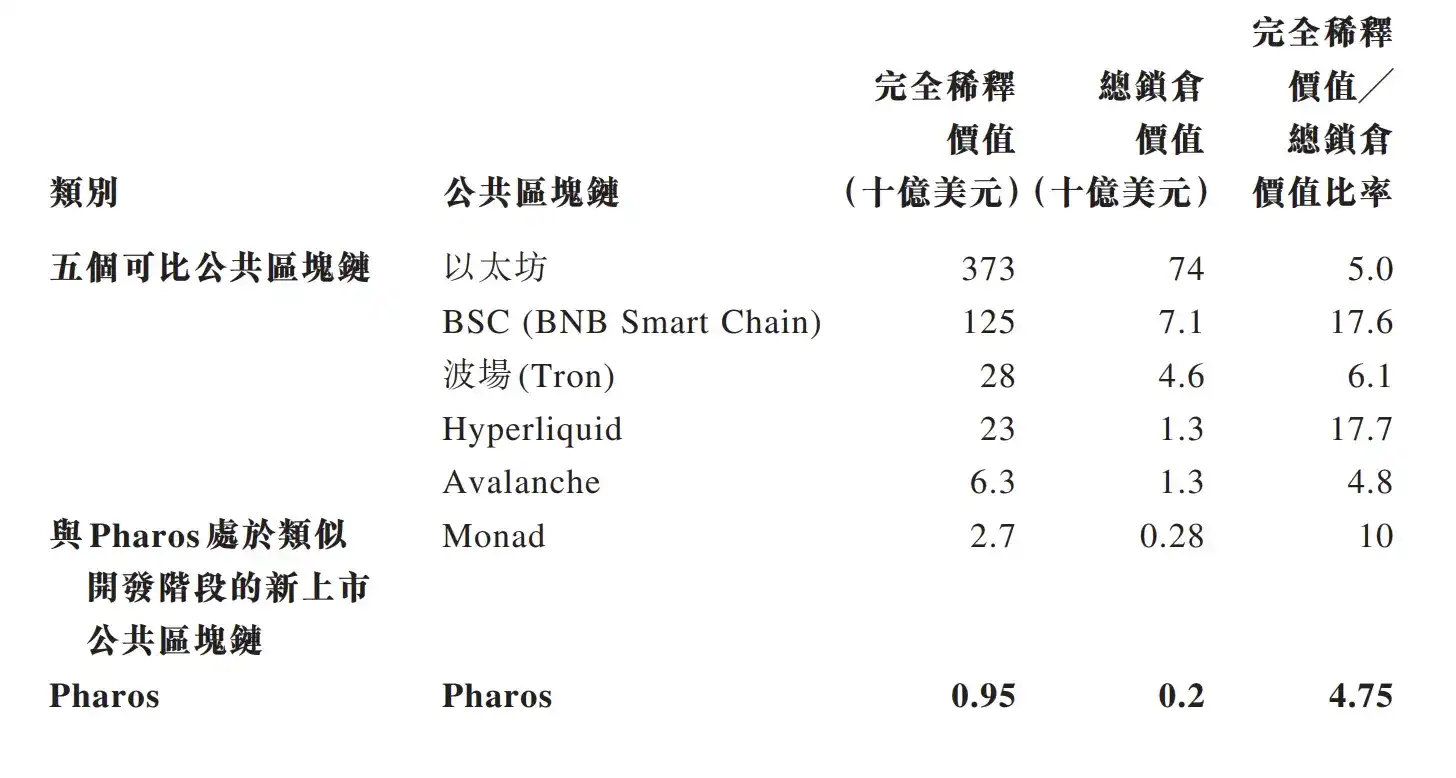

Informasi menarik lainnya adalah, GCL New Energy dalam perjanjiannya juga merinci mengapa mereka menetapkan valuasi Pharos sebesar $950 juta. Menurut perjanjian tersebut, valuasi investasi ini terutama dihitung berdasarkan total nilai aset terkunci (TVL) di chain. Di sektor Layer1, rasio nilai pasar tercairkan penuh (FDV) terhadap nilai aset terkunci (TVL) untuk Ethereum, BSC, Hyperliquid, Tron, Avalanche memiliki rata-rata 10x dan median 6x. Rasio untuk Monad, yang memiliki路线 teknologi serupa, adalah 10x.

Oleh karena itu, kedua belah pihak memutuskan untuk menetapkan koefisien perhitungan Pharos sebesar 4,75x. Total nilai aset terkunci Pharos saat ini adalah $250 juta, dan dengan diskon 20%, valuasi awal seharusnya adalah $950 juta.

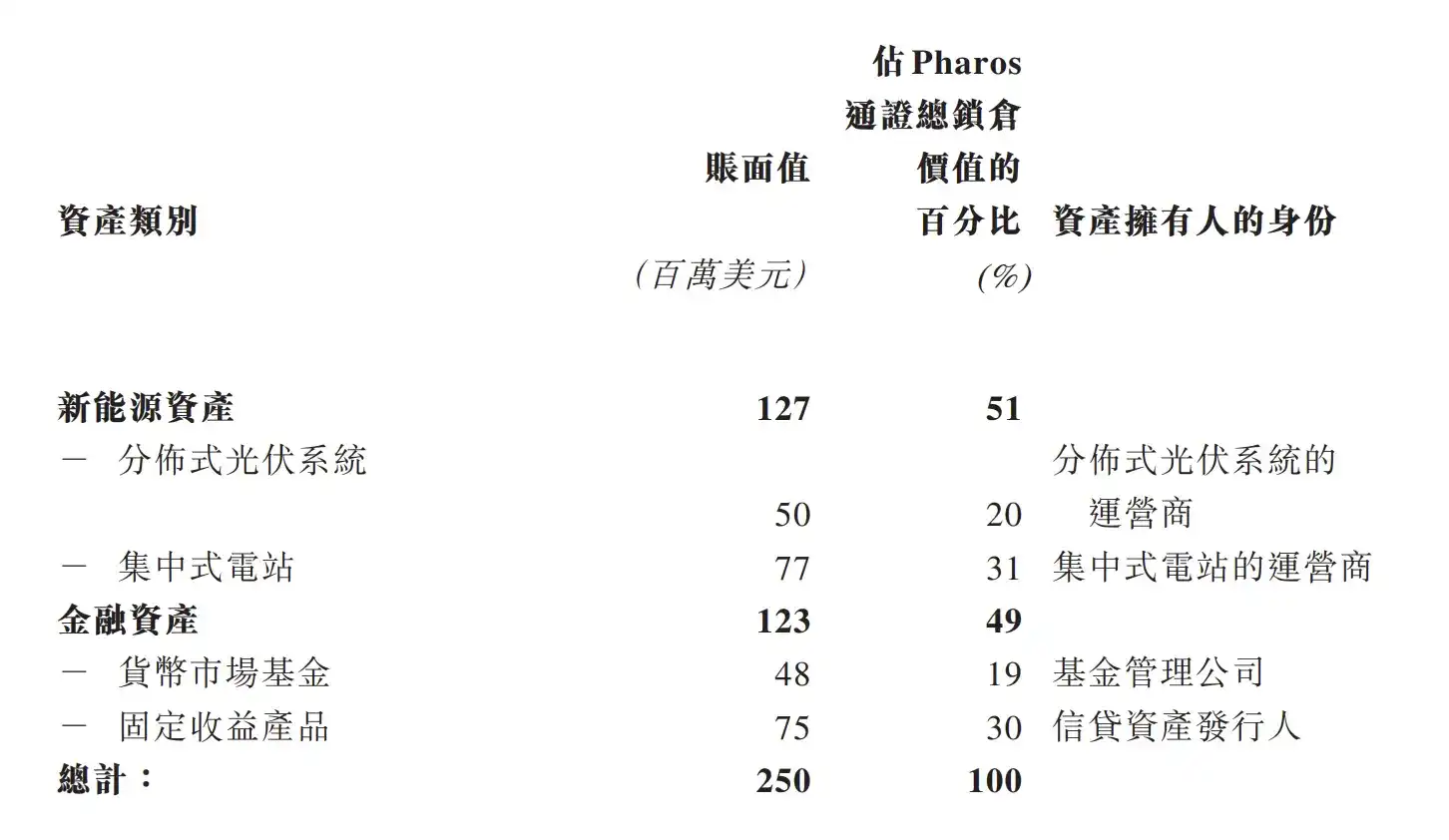

Dalam hal jenis aset terkunci di chain, perjanjian tersebut mengungkapkan bahwa saat ini, dari semua aset terkunci Pharos, 51% berasal dari aset energi baru dari operator fotovoltaik terdistribusi dan operator pembangkit listrik terpusat, sedangkan 49% berasal dari aset keuangan dari perusahaan manajemen dana dan penerbit aset kredit.

Artinya, total nilai terkunci (TVL) Pharos memasukkan aset fisik ke dalam perhitungan, khususnya aset pembangkit listrik dan fotovoltaik yang sangat terkait dengan pihak dalam transaksi ini. Metode perhitungan seperti ini membuka preseden baru di industri Layer1.

Faktanya, mainnet Pharos hingga saat ini belum secara resmi diumumkan diluncurkan. Platform statistik data on-chain profesional seperti DeFiLlama tidak mencantumkan data TVL Pharos. Data $250 juta juga sepenuhnya merupakan data yang diungkapkan sepihak oleh pengembang proyek.

Pergerakan harga saham yang tidak wajar sebelumnya, ditambah dengan kondisi taruhan berlapis dalam perjanjian dan perhitungan valuasi yang terlalu tinggi, tidak sulit untuk melihat tujuan sebenarnya dari transaksi ini: Bagi GCL New Energy, ini mungkin adalah operasi keuangan untuk mendongkrak harga saham dan meningkatkan valuasi perusahaan dengan memanfaatkan sensasi konsep crypto. Bagi Pharos, ini adalah upaya untuk mengandalkan aset fisik perusahaan yang terdaftar, menciptakan sensasi valuasi tinggi, dan membangun momentum untuk上市 token di masa depan. Kedua belah pihak saling memanfaatkan, tetapi meninggalkan risiko kepada investor pasar dan selanjutnya.

Ketika sebuah perusahaan industri riil menyuntikkan aset fisik ke dalam proyek Layer1, kemudian dengan mudah menciptakan valuasi $950 juta dengan mengalikan nilai aset fisik beberapa kali lipat, bukankah permainan modal seperti ini terlalu keterlaluan? Apakah pasar crypto benar-benar membutuhkan RWA seperti ini?