Aktivitas kripto di Brasil berkembang pesat pada tahun 2025, dengan total volume transaksi naik 43% year over year karena investasi rata-rata per pengguna melampaui angka $1.000, menurut laporan baru dari platform kripto Mercado Bitcoin.

Laporan yang berjudul "Raio-X do Investidor em Ativos Digitais 2025" menyatakan bahwa pasar kripto Brasil tidak lagi didorong murni oleh spekulasi tetapi semakin dibentuk oleh investasi terstruktur dan perencanaan portofolio. Data ini didasarkan pada aktivitas di seluruh platform Mercado Bitcoin, bursa aset digital terbesar di Amerika Latin.

Menurut laporan, jumlah rata-rata yang diinvestasikan per orang mencapai sekitar 5.700 real Brasil, setara dengan lebih dari $1.000. Pada saat yang sama, 18% investor mengalokasikan dana ke lebih dari satu aset kripto, menunjukkan pergeseran bertahap menuju diversifikasi daripada taruhan aset tunggal.

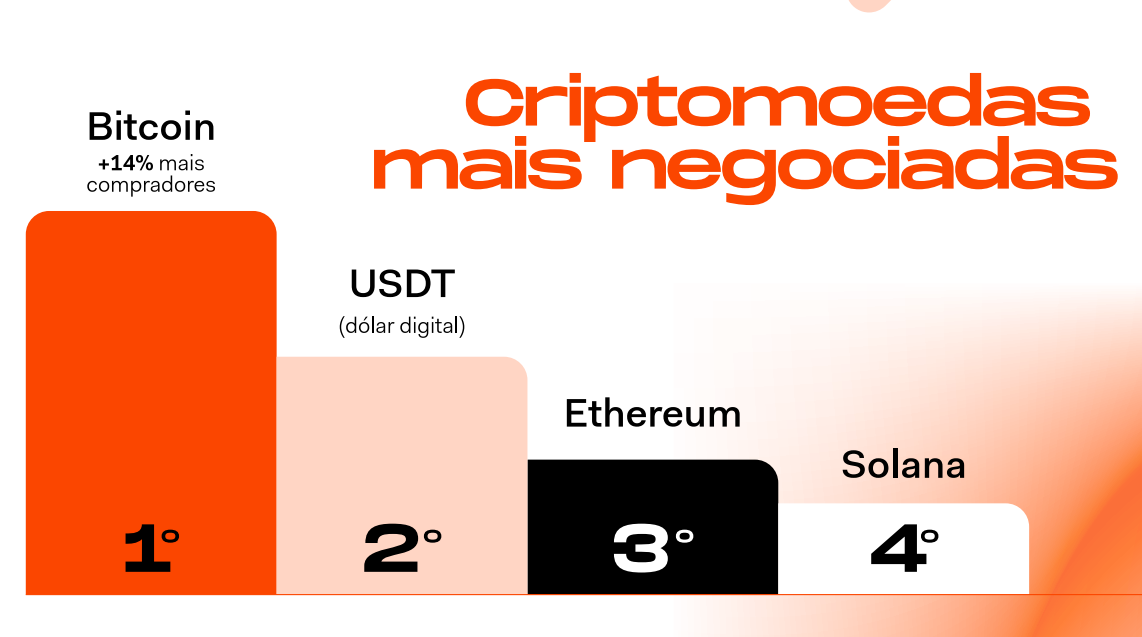

Bitcoin (BTC) tetap menjadi aset yang paling banyak diperdagangkan, diikuti oleh stablecoin USDt (USDT) yang dipatok dengan dolar AS, Ether (ETH) dan Solana (SOL), menurut laporan tersebut. Stablecoin juga menonjol sebagai pintu masuk utama bagi investor baru dan yang sudah ada, menyumbang sekitar tiga kali lebih banyak transaksi daripada tahun sebelumnya, karena pengguna mencari volatilitas yang lebih rendah di tengah kondisi makro yang tidak pasti.

Related: Bursa saham Brasil akan meluncurkan platform tokenisasi dan stablecoin

Produk kripto berisiko rendah Brasil mengalami pertumbuhan 108%

Laporan tersebut mengungkapkan bahwa produk kripto berisiko rendah mendapatkan momentum pada tahun 2025. Penawaran pendapatan tetap digital, yang dikenal secara lokal sebagai Renda Fixa Digital (RFD), mencatat peningkatan 108% dalam volume investasi, dengan Mercado Bitcoin mendistribusikan sekitar $325 juta kepada investor pada tahun 2025.

Demografi juga bergeser. Investor berusia 24 tahun ke bawah mencatat peningkatan 56% year over year. Namun, Mercado Bitcoin mencatat bahwa permintaan meluas di semua kelompok usia, termasuk profil high-net-worth dan institusional.

Secara regional, wilayah Tenggara dan Selatan Brasil tetap dominan berdasarkan volume transaksi, dipimpin oleh São Paulo dan Rio de Janeiro, sementara negara bagian di Tengah-Barat dan Timur Laut mendapatkan visibilitas karena partisipasi kripto menyebar secara geografis.

Related: Solana masuk ke bursa utama Brasil saat Valour memperluas akses kripto yang diatur

Itaú Asset menyarankan alokasi Bitcoin 1%–3%

Seperti dilaporkan Cointelegraph, Itaú Asset Management telah merekomendasikan investor untuk mengalokasikan antara 1% dan 3% dari portofolio mereka ke Bitcoin, mengutip meningkatnya risiko geopolitik, perubahan kebijakan moneter, dan volatilitas mata uang yang sedang berlangsung.

Dalam sebuah catatan penelitian, strategis Renato Eid menggambarkan Bitcoin sebagai aset yang berbeda dengan profil pengembaliannya sendiri dan peran lindung nilai potensial karena sifatnya yang global dan terdesentralisasi, meskipun mengalami fluktuasi harga yang tajam sepanjang tahun 2025.

Magazine: 2026 adalah tahun privasi pragmatis dalam kripto — Canton, Zcash, dan lainnya