Artikel dikompilasi: Block unicorn

Perusahaan telah menghasilkan miliaran dolar pendapatan bunga dengan memegang cadangan obligasi pemerintah sebagai jaminan untuk stablecoin-nya, sambil membayar biaya ke platform lain untuk mendistribusikan dan menyelesaikan USDC di seluruh sistem pembayaran. Untuk setiap $1 yang dihasilkan Circle, perusahaan membayar sekitar 60 sen kepada mitra USDC. Selama margin keuntungannya cukup besar, mereka mampu membiayai pengeluaran ini. Namun, dengan datangnya lingkungan suku bunga rendah, penerbit USDC ini kehilangan terlalu banyak keuntungan. Untuk sebagian besar perjalanannya, Circle hanya memiliki satu produk: USDC.

Dalam laporan keuangan Q1 2026 yang baru dirilis, penerbit USDC mengumumkan sejumlah inisiatif yang bertujuan meningkatkan nilai dalam lingkup operasinya. Ini termasuk: pra-penjualan token Layer-1 native ARC senilai $222 juta dengan valuasi terdilusi penuh sebesar $30 miliar; peluncuran infrastruktur agen kecerdasan buatan; dan perluasan Jaringan Pembayaran Circle-nya untuk memungkinkan bank memfasilitasi pembayaran stablecoin dengan menghindari volatilitas aset digital. Pencapaian Circle dalam beberapa kuartal terakhir akan mengubah keadaan ini.

Singkatnya, inisiatif-inisiatif ini menandai upaya Circle untuk bertransisi dari perusahaan satu lapis menjadi platform keuangan full-stack yang dapat beroperasi dan menangkap nilai di berbagai lapisan tumpukan pembayaran.

Hari ini, saya akan menilai apakah Circle dapat menggunakan integrasi vertikal untuk mengimbangi penyusutan bisnis penghasil pendapatan, yang terus menyusut dengan setiap pemotongan suku bunga oleh Federal Reserve.

Pelampung yang Menghilang

Pada Q1 2026, total pendapatan Circle adalah $694 juta, meningkat 20% year-over-year. Pertumbuhan ini sepenuhnya disebabkan oleh ekspansi jumlah stablecoin yang beredar, tanpa ada perbaikan pada USDC itu sendiri. Jumlah stablecoin yang beredar tumbuh lebih dari 30%, dari $235 miliar pada Maret 2025 menjadi $315 miliar pada Maret 2026. Selama periode yang sama, pangsa pasar USDC turun 62 basis points.

Circle menghadapi masalah yang lebih besar. Era suku bunga rendah telah tiba, dengan suku bunga Fed turun dari 4.5% setahun yang lalu menjadi 3.75% saat ini.

Meskipun rata-rata jumlah beredar USDC tumbuh 39% year-over-year hingga Q1 2026, pendapatan cadangan Circle hanya tumbuh 17% year-over-year menjadi $653 juta. Ini karena tingkat cadangan rata-rata turun 66 basis points year-over-year, dari 4.16% di Q1 2025 menjadi 3.50% di Q1 2026, sehingga sangat mengimbangi pertumbuhan tersebut.

Ini bukan fenomena satu kali. Selama empat kuartal terakhir, kesenjangan antara tingkat pertumbuhan pendapatan cadangan Circle dan pertumbuhan pasokan USDC terus menyempit.

Sumber pendapatan utama Circle tidak tumbuh secara proporsional dengan pasokan stablecoin yang beredar.

Perusahaan ini juga mengalami kebocoran nilai.

Bangun 60 Sen

Ini berarti, biaya per dolar untuk platform yang memegang dan mendistribusikan USDC melebihi 60 sen. Dari $405 juta untuk biaya distribusi dan transaksi USDC di Q1 2026, Circle membayar $330 juta (sekitar 80%) ke Coinbase sebagai biaya distribusi. Dari $653 juta pendapatan cadangan pada kuartal itu, Circle membayar $405 juta kepada mitra sebagai biaya distribusi dan transaksi.

Dalam industri yang terus berkembang dengan pemain baru yang berekspansi dan mengintegrasikan ke berbagai lapisan tumpukan teknologi, ini adalah pemborosan besar.

Saat ini, semua tanda menunjukkan bahwa Circle harus menghadapi kenyataan. Suku bunga terus turun, mengurangi pendapatan cadangannya; biaya distribusi yang tinggi menyebabkan kebocoran nilai; dan bisnis inti Circle tetap menjadi proksi untuk hasil, yang nilainya menyusut dengan setiap pemotongan suku bunga Fed. Di bawah kepemimpinan Presiden AS Donald Trump, ekspektasi untuk posisi dovish Fed semakin kuat.

Apa jawaban Circle? Melalui integrasi vertikal untuk menangkap lebih banyak nilai di seluruh rantai bisnis dan mengurangi ketergantungan pada pendapatan suku bunga.

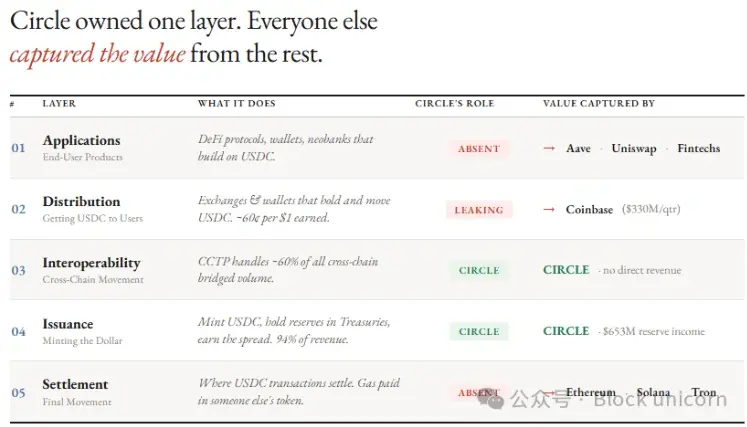

Untuk memahami apa yang sedang dibangun Circle, pertimbangkan apa yang mereka miliki sekarang.

Penerbit USDC memulai dari lapisan terbawah tumpukan stablecoin—lapisan penerbitan—dan selama bertahun-tahun menyaksikan orang lain menangkap nilai di setiap lapisan di atasnya.

Di lapisan penerbitan, Circle menerbitkan USDC dan EURC, memegang cadangan obligasi pemerintah melalui BlackRock's Circl Reserve Fund, mengelola pegangan 1:1, dan menangani penerbitan dan penebusan melalui Circle Mint. Sebanyak 94% dari total pendapatannya berasal dari hasil cadangan obligasi pemerintah.

Kemudian, Circle memperluas ke lapisan interoperabilitas melalui Cross-Chain Transfer Protocol (CCTP), yang mentransfer USDC antar blockchain dan menangani sekitar 60% volume transaksi lintas rantai. Meskipun mekanisme ini bertanggung jawab untuk merutekan USDC antar rantai, CCTP sendiri berjalan di rantai yang dimiliki orang lain. Akibatnya, Circle tidak dapat memperoleh pendapatan langsung yang berarti darinya.

Semua lapisan lain dalam tumpukan dimiliki oleh orang lain.

Sistem penyelesaian berjalan di Ethereum, Solana, dan Tron. Setiap transaksi USDC membayar biaya gas dengan token lain (ETH, SOL, TRX), dan Circle tidak memiliki kendali atas kemacetan, biaya, atau tata kelola di rantai-rantai ini.

Saluran distribusi sangat bergantung pada Coinbase, bursa, dan dompet. Circle harus membayar bagi hasil pendapatan, program insentif, dan biaya integrasi untuk membawa USDC ke pengguna.

Pihak ketiga, seperti protokol keuangan terdesentralisasi (DeFi), perusahaan fintech, neobank, dan pasar prediksi, membangun aplikasi dan produk yang menggunakan USDC. Ini berarti pelanggan akhir, baik ritel maupun institusional, tidak perlu berurusan langsung dengan Circle.

Struktur ini mengakibatkan Circle hanya menghasilkan 40 sen untuk setiap dolar yang dihasilkannya.

Menguasai Tumpukan Teknologi

Pada 11 Mei, Circle mengumumkan tiga rencana investasi yang bertujuan untuk mengintegrasikan secara vertikal berbagai lapisan bisnis yang sebelumnya tidak mereka miliki.

Pertama, penyelesaian. Circle memiliki blockchain Layer-1 native, Arc, yang bertujuan untuk mengambil alih biaya transaksi yang saat ini hilang ke blockchain seperti Ethereum, Solana, dan Tron karena pergerakan USDC di rantai mereka.

Arc yang kompatibel dengan EVM menawarkan finalitas sub-detik dan menggunakan USDC sebagai token biaya gas nativenya, dengan biaya per transaksi sekitar $0,001. Untuk membuat rantainya lebih menarik bagi pengguna institusional, Circle menawarkan arsitektur dengan privasi yang dapat dikonfigurasi dan tahan terhadap serangan kuantum. Sebaliknya, rantai publik umum seperti Ethereum dan Solana sepenuhnya transparan dan tidak dapat menawarkan privasi untuk transaksi sensitif seperti pembayaran institusional.

Circle mengumpulkan $222 juta melalui pra-penjualan token ARC dengan valuasi $3 miliar. Putaran ini dipimpin oleh a16z, investor utama putaran pendanaan $75 juta sebelumnya. Investor lain termasuk BlackRock, Apollo Global Management, Intercontinental Exchange (induk perusahaan NYSE), Standard Chartered, ARK Invest, SBI Group, IDG Capital, Bullish, dan Haun Ventures.

Kedua, distribusi. Circle Payments Network (CPN) membantu penerbit USDC mengurangi ketergantungan pada Coinbase.

CPN menghubungkan lembaga keuangan langsung ke jaringan Circle, memungkinkan mereka untuk mencetak, menebus, dan merutekan USDC tanpa melalui bursa. Jaringan ini memiliki 136 lembaga terdaftar (tumbuh 36% quarter-over-quarter), volume transaksi tahunan sebesar $8,3 miliar (tumbuh 17% quarter-over-quarter), dan menyediakan layanan pembayaran fiat di lebih dari 50 negara.

Akibatnya, pangsa USDC yang berjalan di infrastruktur milik Circle sendiri hampir tiga kali lipat, meningkat dari sekitar 6% setahun yang lalu menjadi 17.2%. Bahkan dengan penurunan pengembalian cadangan, margin RLDC (pendapatan dikurangi biaya distribusi dan transaksi sebagai persentase dari pendapatan) telah pulih secara stabil dari 38% di Q2 2025 menjadi 41% di Q1 2026.

Circle saat ini belum mengkomersialkan CPN, mengutamakan pertumbuhan pengguna daripada mengenakan biaya. Tetapi begitu dikomersialkan, setiap tambahan penggunaan CPN sebesar satu dolar akan menghasilkan pendapatan berbasis penggunaan untuk Circle, tanpa bergantung pada suku bunga.

Circle telah membangun ekonomi agen lengkap melalui produk-produk seperti Agent Wallets, Nanopayments (mendukung transfer USDC bebas gas serendah $0,000001 [sepersejuta dolar]), Agent Marketplace (tempat agen dapat menemukan dan membayar layanan), dan Circle CLI (mempercepat pendaftaran agen dan konfigurasi dompet).

Lapisan ketiga adalah lapisan aplikasi. Lapisan ketiga ini memungkinkan Circle untuk mengambil sedikit biaya untuk transaksi volume tinggi yang dilakukan oleh agen kecerdasan buatan, sehingga menangkap nilai yang berkelanjutan di seluruh ekonomi agen.

Seberapa besar peluang pasar untuk pembayaran agen? Bulan lalu, kepala pemasaran Circle, Peter Schroeder, mengumumkan bahwa dari 140 juta transaksi yang diselesaikan oleh agen AI dalam sembilan bulan, USDC menyumbang 98.6%.

Perlombaan Tumpukan

Ekspansi Circle ke dalam tumpukan pembayaran bukanlah hal yang mudah. Raksasa pembayaran Stripe memulai dari puncak dan kemudian secara bertahap turun melalui serangkaian akuisisi dan peluncuran produk. Akuisisi Bridge membuat Stripe mengendalikan lapisan otorisasi, penyimpanan, valuta asing, dan penerbitan kartu. Dengan meluncurkan Tempo, Stripe memasuki lapisan penyelesaian. Hari ini, Stripe mengendalikan ketujuh lapisan pembayaran, melayani 5 juta pedagang.

Tether menggunakan Plasma, yang diinkubasi oleh penerbit USDT, sebagai rantai penyelesaiannya. Namun, Tether masih kurang diatur dibandingkan USDC.

Stripe mendominasi dalam transaksi antarmanusia, sementara Tether memimpin dalam transaksi dolar di pasar berkembang dan perdagangan kripto. Oleh karena itu, Circle memposisikan dirinya di bidang penyelesaian institusional dan transaksi mesin, di mana kredibilitas regulasi dan infrastruktur yang dapat diprogram mungkin lebih penting daripada integrasi checkout yang didominasi Stripe.

Pembalikan CRCL

Meskipun Circle mengumpulkan $222 juta melalui pra-penjualan token ARC kepada investor institusional, pendanaan pengembangan awal Arc sebenarnya berasal dari pemegang saham CRCL. Ironisnya, resistensi terbesar yang dihadapi Circle mungkin dalam menangani perlawanan internal.

Apa arti pertumbuhan nilai token Arc bagi perusahaan publik? Saya menunjukkan masalah ini November lalu.

"Sifat token native akan menimbulkan beberapa kontroversi di pasar publik. Mengapa pasar akan mengakui atau menghargai token native yang menangkap nilai yang diciptakan oleh Arc dan CPN, alih-alih mengalirkan nilai itu kembali ke laporan laba rugi Circle? Mengapa surplus Circle harus digunakan untuk mendanai pusat biaya yang tidak diharapkan mengembalikan keuntungan kepada pemegang saham? Pemegang saham yang ada tidak akan mentolerir hal ini. Investor pasar publik membeli CRCL untuk pendapatan cadangannya. Mereka tidak mungkin berdiam diri sementara aset baru menyerap peningkatan nilai dari infrastruktur yang mereka investasikan."

Bagaimana Circle akan menyelesaikan ini? Apakah masuk akal untuk mendaftarkan Arc secara terpisah? Hanya pada kuartal pertama setelah peluncuran mainnet Arc kita akan tahu jawabannya.

Saat ini, tujuan jangka panjang Circle adalah menangkap sebanyak mungkin nilai dengan terus memperluas pengaruhnya di lapisan-lapisan ini. Setiap kali USDC diselesaikan di Arc, Circle dapat memperoleh biaya penyelesaian. Ketika lembaga bertransaksi melalui CPN, Circle akan mempertahankan keuntungan distribusi. Akhirnya, ketika agen bertransaksi melalui Nanopayments di Arc, Circle juga berharap dapat mengenakan biaya di lapisan itu.