Di akhir pekan yang baru saja berlalu, pasar kripto tidak mengalami pemulihan sentimen. Setelah berfluktuasi sempit selama beberapa hari berturut-turut, Bitcoin jelas berada di bawah tekanan dari Minggu malam hingga sesi perdagangan Senin, harganya jatuh di bawah level psikologis $90.000, dan bahkan sempat menyentuh level terendah sekitar $86.000. ETH turun 3,4% menjadi $2.980; BNB turun 2,1%; XRP turun 4%; SOL turun 1,5%, kembali ke sekitar $126. Di antara sepuluh kripto dengan kapitalisasi pasar terbesar, hanya TRX yang mencatat kenaikan tipis kurang dari 1%, sementara yang lainnya dalam kondisi koreksi.

Dilihat dari dimensi waktu, ini bukanlah penyesuaian yang terisolasi. Sejak mencetak rekor tertinggi baru pada pertengahan Oktober, Bitcoin telah mengalami penurunan kumulatif lebih dari 30%, dan setiap kali rally terlihat singkat dan ragu-ragu. Meskipun dana ETF tidak menunjukkan arus keluar sistematis, arus masuk marjinal melambat secara signifikan, sehingga sulit untuk kembali memberikan "landasan emosional" bagi pasar seperti sebelumnya. Pasar kripto sedang beralih dari optimisme sepihak ke tahap yang lebih kompleks dan lebih menguji kesabaran.

Dalam konteks ini, Mike McGlone, Analis Strategi Komoditas Senior di Bloomberg Intelligence (BI), merilis laporan terbaru yang menempatkan pergerakan Bitcoin saat ini dalam kerangka makro dan siklus yang lebih besar, dan mengemukakan penilaian yang sangat mengganggu pasar: Bitcoin sangat mungkin kembali ke level $10.000 pada tahun 2026. Ini bukanlah peringatan yang berlebihan, tetapi merupakan salah satu hasil potensial di bawah siklus deflasi.

Alasan pandangan ini menimbulkan kontroversi besar bukan hanya karena angka itu sendiri "terlalu rendah", tetapi karena McGlone tidak memandang Bitcoin sebagai aset kripto yang independen, melainkan meninjaunya kembali dalam sistem koordinat jangka panjang "aset risiko global—likuiditas—regresi kekayaan".

Setelah Inflasi, Apa Selanjutnya? Fokus McGlone Bukan pada Kripto, Melainkan pada Titik Balik Siklus

Untuk memahami penilaian McGlone, kuncinya bukan pada bagaimana dia memandang industri kripto, tetapi pada bagaimana dia memahami lingkungan makro tahap selanjutnya.

Dalam pandangan terkininya, McGlone berulang kali menekankan satu konsep: Infleksi Inflasi/Deflasi (titik balik peralihan dari inflasi ke deflasi). Menurutnya, pasar global sedang berada di dekat titik kritis seperti itu. Seiring inflasi ekonomi utama memuncak dan momentum pertumbuhan melambat, logika penetapan harga aset sedang beralih dari "melawan inflasi" menjadi "menghadapi tekanan deflasi".

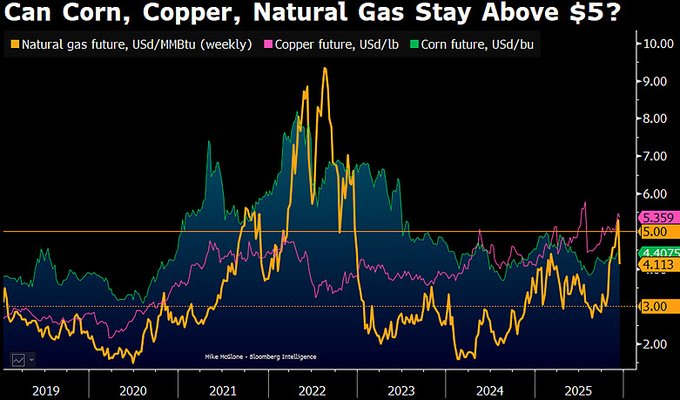

Dia menunjukkan bahwa sekitar tahun 2026, harga komoditas mungkin akan berfluktuasi di sekitar sebuah poros kunci—"garis pemisah inflasi-deflasi" untuk komoditas inti seperti gas alam, jagung, tembaga, mungkin akan berada di sekitar $5, dan di antara komoditas ini, hanya tembaga yang memiliki dukungan permintaan industri nyata yang mungkin masih berada di atas poros ini pada akhir tahun 2025.

McGlone mencatat: Ketika likuiditas surut, pasar akan membedakan kembali "permintaan nyata" dan "premium finansialisasi". Dalam kerangkanya, Bitcoin bukanlah "emas digital", melainkan aset yang sangat terkait dengan preferensi risiko dan siklus spekulasi. Ketika narasi inflasi mereda dan likuiditas makro mengencang, Bitcoin cenderung mencerminkan perubahan ini lebih awal dan lebih drastis.

Menurut McGlone, logikanya tidak didasarkan pada level teknis tunggal, melainkan pada tumpangan tiga jalur jangka panjang.

Pertama, adalah regresi mean setelah penciptaan kekayaan yang ekstrem. McGlone lama menekankan bahwa Bitcoin adalah salah satu penguat kekayaan paling ekstrem dalam lingkungan moneter longgar global selama lebih dari sepuluh tahun terakhir. Ketika tingkat pertumbuhan harga aset untuk waktu yang lama jauh melampaui pertumbuhan ekonomi riil dan arus kas, regresi seringkali tidak lunak, tetapi keras. Secara historis, baik pasar saham AS pada tahun 1929 maupun gelembung teknologi tahun 2000, kesamaan pada tahap puncak adalah: pasar berulang kali mencari "paradigma baru" di level tinggi, dan tingkat penyesuaian akhir, dalam retrospeksi, seringkali jauh melampaui ekspektasi paling pesimistis pada saat itu.

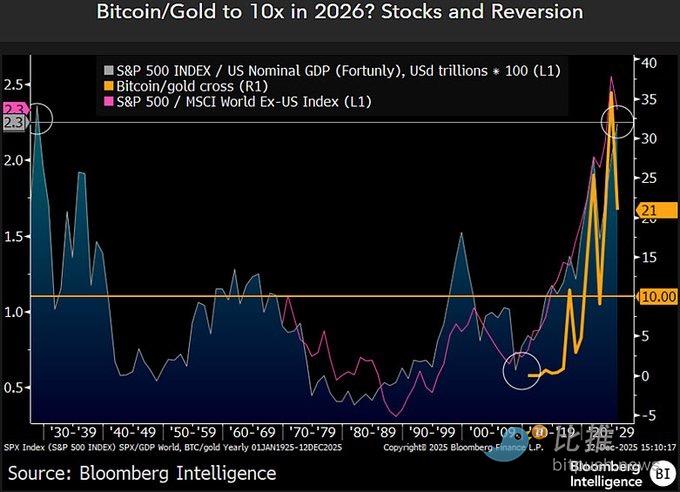

Kedua, adalah hubungan penetapan harga relatif antara Bitcoin dan emas. McGlone secara khusus menekankan indikator rasio Bitcoin/Emas. Rasio ini sekitar 10 kali pada akhir tahun 2022, kemudian mengembang dengan didorong oleh bull run, dan一度 mencapai lebih dari 30 kali pada tahun 2025. Namun sejak awal tahun ini, rasio ini telah turun sekitar 40%, turun ke sekitar 21 kali. Menurutnya, jika tekanan deflasi berlanjut dan emas tetap kuat karena permintaan safe-haven, maka rasio yang kembali lebih jauh ke kisaran historis bukanlah asumsi yang agresif.

Ketiga, adalah masalah sistemik lingkungan pasokan aset spekulatif. Meskipun Bitcoin sendiri memiliki batas total yang jelas, McGlone berulang kali menunjukkan bahwa yang benar-benar diperdagangkan oleh pasar bukanlah "keunikan" Bitcoin, melainkan premium risiko seluruh ekosistem kripto. Ketika jutaan token, proyek, dan narasi memperebutkan anggaran risiko yang sama, dalam siklus deflasi, seluruh sektor seringkali didiskon secara seragam, dan Bitcoin sulit untuk sepenuhnya terlepas dari proses penilaian ulang ini.

Perlu dicatat bahwa Mike McGlone bukanlah juru bicara bull/bear pasar kripto. Sebagai Analis Strategi Komoditas Senior Bloomberg, dia telah lama mempelajari hubungan siklus antara minyak mentah, logam mulia, produk pertanian, suku bunga, dan aset risiko. Prediksinya tidak selalu tepat waktu, tetapi nilainya terletak pada: dia sering mengajukan pertanyaan struktural yang berlawanan ketika sentimen pasar paling konsisten.

Dalam pernyataan terkininya, dia juga secara aktif mengulas "kesalahan"nya sendiri, termasuk meremehkan waktu emas menembus $2000, serta deviasi dalam penilaian irama imbal hasil obligasi AS dan saham AS. Namun menurutnya, deviasi ini justru berulang kali membuktikan satu hal: pasar paling mudah mengalami ilusi tren sebelum titik balik siklus.

Suara Lain: Perbedaan Pendapat Sedang Melebar

Tentu saja, penilaian McGlone bukanlah konsensus pasar. Faktanya, sikap lembaga mainstream menunjukkan polarisasi yang jelas.

Lembaga keuangan tradisional seperti Standard Chartered baru-baru ini jelas menurunkan harga target jangka menengah Bitcoin, menurunkan ekspektasi tahun 2025 dari $200.000 menjadi sekitar $100.000, dan juga menyesuaikan ruang imajinasi tahun 2026 dari $300.000 menjadi sekitar $150.000. Artinya, lembaga tidak lagi berasumsi bahwa ETF dan alokasi perusahaan akan terus memberikan pembelian marjinal di rentang harga mana pun.

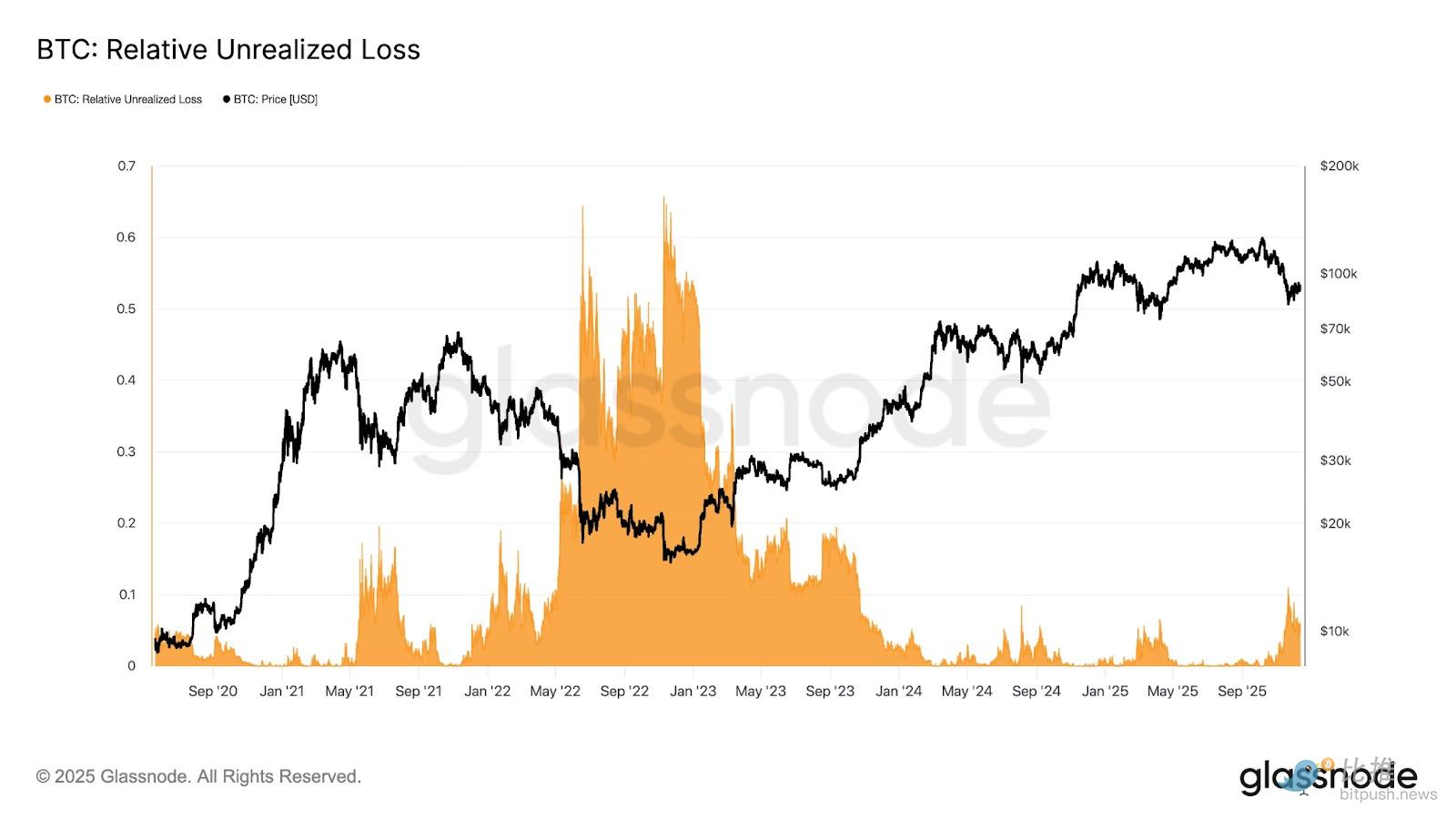

Penelitian Glassnode menunjukkan bahwa saat ini, fluktuasi Bitcoin di rentang $80.000 hingga $90.000 telah memicu tekanan pasar, dengan intensitas tekanan yang sebanding dengan pergerakan akhir Januari 2022. Kerugian belum terealisasi relatif pasar saat ini telah mendekati 10% dari kapitalisasi pasar. Analis lebih lanjut menjelaskan bahwa dinamika pasar seperti ini mencerminkan keadaan "terbatas likuiditas, sensitif terhadap guncangan makro", tetapi belum mencapai level penjualan total khas bear market (panic selling).

Dari dimensi waktu yang lebih besar, ketidakpastian Bitcoin saat ini bukan lagi menjadi masalah pasar kripto itu sendiri, tetapi telah tertanam erat dalam siklus makro global. Minggu depan, oleh banyak analis strategi, dianggap sebagai jendela makro paling kritis akhir tahun—Bank Sentral Eropa, Bank of England, dan Bank of Japan akan mengumumkan keputusan suku bunga secara berturut-turut, sementara AS akan menyambut serangkaian data ketenagakerjaan dan inflasi yang tertunda, data-data ini akan memberikan "uji realitas" yang tertunda bagi pasar.

The Fed dalam pertemuan suku bunga pada 10 Desember telah mengirimkan sinyal yang tidak biasa: tidak hanya memotong suku bunga 25 basis points, tetapi juga jarang memiliki tiga suara menentang, dan Powell bahkan secara langsung mengatakan bahwa pertumbuhan lapangan kerja dalam beberapa bulan sebelumnya mungkin telah dilebih-lebihkan. Data makro yang keluar secara padat minggu ini akan membentuk kembali ekspektasi inti pasar untuk tahun 2026 – apakah The Fed masih bisa terus memotong suku bunga, atau justru harus menekan tombol jeda untuk waktu yang lebih lama. Bagi aset risiko, jawaban ini, mungkin lebih penting daripada perdebatan bull/bear aset tunggal mana pun.

Penulis: Seed.eth

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi比推 TG:https://t.me/BitPushCommunity

Langganan比推 TG: https://t.me/bitpush