Stablecoin telah menjadi salah satu produk 'pmf kuat' yang langka di ruang crypto. Pasokannya telah mencapai $2,5 triliun dan diproyeksikan terus tumbuh, dengan volume penyelesaian harian hingga puluhan miliar dolar, perannya sebagai 'API dolar' internet juga semakin jelas.

Namun, ketika investor mencoba mencari aset terbaik untuk memanfaatkan narasi stablecoin, aset yang paling jelas — Circle ($CRCL) — belum tentu memberikan rasio risiko-imbal hasil terbaik. Sebaliknya, Western Union (WU), raksasa mapan dengan bisnis transfer uang yang disebut 'kuno' namun memiliki hasil dividen dua digit, diam-diam memasuki tren stablecoin dari arah yang berlawanan, dengan memanfaatkan saluran distribusinya.

Dalam artikel hari ini, kami akan menyelami lebih dalam bagaimana cara terbaik untuk menangkap pertumbuhan stablecoin: apakah nilainya terletak pada pencetakan (minting) stablecoin, atau pada penguasaan saluran distribusi 'mil terakhir'?

Akankah Western Union (Western Union) Menjadi Peluang Asimetris di Lintasan Stablecoin?

Stablecoin telah menjadi salah satu produk 'aliran jernih' yang langka di ruang crypto. Pasokannya telah mencapai $2,5 triliun dan diproyeksikan terus tumbuh, dengan volume penyelesaian harian hingga puluhan miliar dolar, perannya sebagai 'API dolar' internet juga semakin jelas.

Namun, ketika investor mencoba mencari kode terbaik untuk memanfaatkan narasi stablecoin, kode yang paling jelas — Circle ($CRCL) — belum tentu memberikan rasio risiko-imbal hasil terbaik. Sebaliknya, Western Union (WU), raksasa mapan dengan bisnis transfer uang yang disebut 'kuno' namun memiliki hasil dividen dua digit, diam-diam memasuki tren stablecoin yang besar ini dari arah yang berlawanan.

Dalam artikel hari ini, kami akan menyelami lebih dalam bagaimana cara terbaik untuk menangkap pertumbuhan stablecoin: apakah nilainya terletak pada pencetakan (minting) stablecoin, atau pada penguasaan **saluran distribusi 'mil terakhir' (last-mile distribution)**?

Skenario Aplikasi Modern Stablecoin

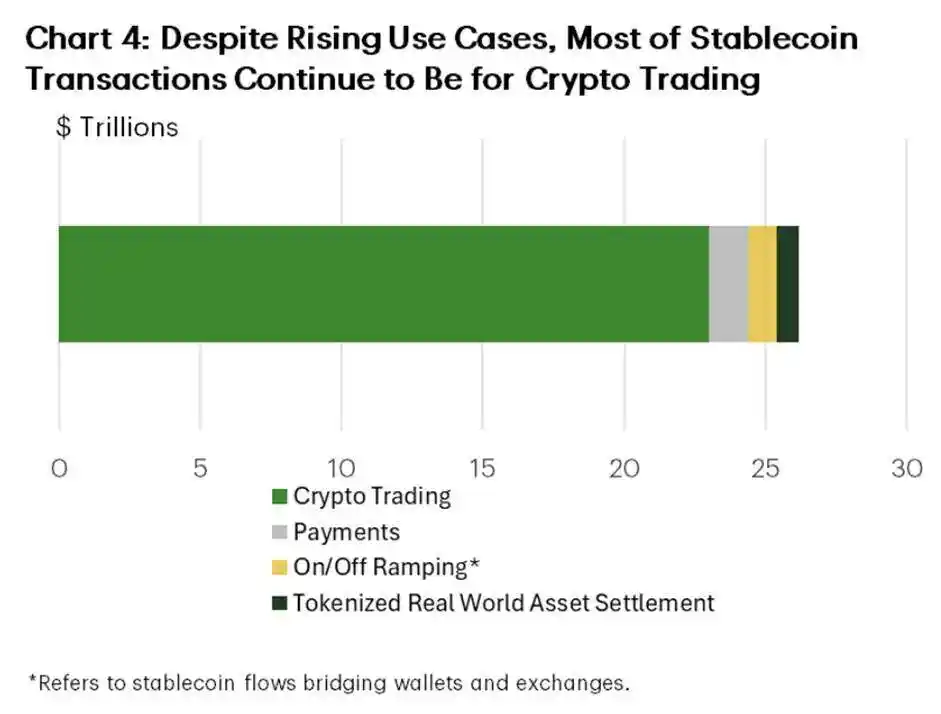

Saat ini, skenario volume tertinggi stablecoin masih terkonsentrasi di dalam lingkaran crypto:

Data TD Economics menunjukkan:

● Sekitar 90% volume transaksi stablecoin terkait dengan perdagangan, kolateral, dan penyelesaian institusional antara bursa, meja perdagangan, dan protokol DeFi.

● Kurang dari 10% digunakan untuk pembayaran 'dunia nyata'.

● Di antaranya, P2P dan transfer uang hanya menyumbang sekitar 3% dari aliran dana.

Oleh karena itu, narasi 'stablecoin akan membunuh TradFi' masih terlalu dini. Saat ini, pembayaran dunia nyata masih sebagian besar melalui bank, operator transfer, dan jaringan organisasi kartu.

Untuk memenuhi ekspektasi yang digembar-gemborkan, stablecoin harus menembus dan menggantikan use case dunia nyata yang ada. Prediksi arus utama menunjukkan bahwa karena transfer blockchain dapat mengurangi biaya penyelesaian dasar hingga 70% dibandingkan model koresponden bank tradisional, pada tahun 2030, stablecoin akan menyumbang sekitar 20% dari volume pembayaran lintas batas.

Pembayaran lintas batas akan menjadi salah satu use case dengan potensi ekspansi terbesar untuk stablecoin. Kami berpendapat bahwa kesenjangan adopsi stablecoin saat ini terutama disebabkan oleh saluran distribusi (distribution), dan ini adalah bidang di mana Western Union telah memimpin selama lebih dari 170 tahun — dan juga tempat yang diharapkan Circle agar USDC dapat menjangkaunya.

Dilema Circle: Biaya Membeli Saluran Distribusi

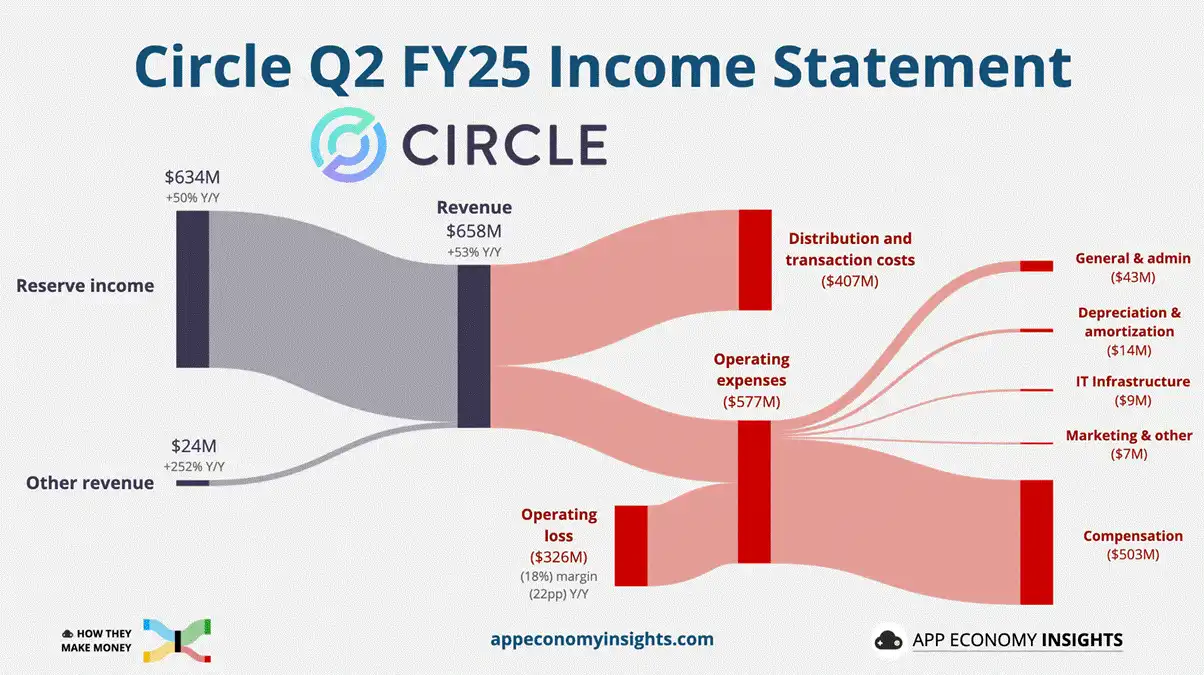

Model bisnis Circle sangat tipikal: menerbitkan USDC, menginvestasikan cadangan dalam treasury jangka pendek, dan mendapatkan selisih bunga bersih (NIM). Namun, sebagai penyedia infrastruktur yang kekurangan basis pengguna asli, Circle menghadapi 'pajak distribusi' yang tinggi.

Karena Circle tidak memiliki pelanggan akhir, mereka harus membeli saluran untuk mendapatkannya. Untuk mempromosikan USDC, Circle dipaksa untuk memberikan insentif agar bursa dan dompet memprioritaskan token mereka, bukan pesaing (seperti USDT). Dinamika ini paling terlihat dalam hubungannya dengan Coinbase. Pengungkapan publik menunjukkan bahwa Coinbase, hanya sebagai corong distribusi, mengambil sebagian besar pendapatan bunga yang dihasilkan dari cadangan USDC — biasanya lebih dari 50% dari total pendapatan bunga.

Ini mengungkapkan kerapuhan kualitas profitabilitasnya — seiring dengan meluasnya pasokan USDC, biaya 'distribusi, perdagangan, & lainnya' Circle juga tumbuh secara agresif, bahkan melampaui efek leverage operasional tradisional.

Pada dasarnya, Circle adalah penyedia utilitas, tetapi biaya akuisisi pelanggan marjinalnya tinggi karena setiap pengguna baru pada dasarnya memerlukan perjanjian bagi hasil pendapatan. Logika valuasi perusahaan dilihat sebagai perusahaan fintech yang tumbuh tinggi, tetapi pendapatannya sangat dibatasi oleh mitra yang mengendalikan hubungan pelanggan. Bahkan jika Circle sedang membangun L1 dan lisensi banknya sendiri, ini juga memerlukan subsidi yang cukup menarik untuk menarik pengguna.

Kekuatan Circle nyata:

● Memiliki salah satu stablecoin berbasis fiat yang paling tepercaya;

● Posisi regulasi yang solid;

● Sebagai stablecoin dengan peredaran terbesar kedua, telah terintegrasi secara mendalam ke dalam perdagangan crypto dan infrastruktur on-chain.

Namun kelemahannya juga jelas:

● Kekurangan saluran distribusi ritel;

● Sangat bergantung pada mitra seperti Coinbase;

● Pendapatan tidak hanya bergantung pada adopsi USDC, tetapi lebih pada berapa banyak keuntungan yang dapat dipertahankannya sendiri setelah membayar mitra.

Western Union: Botol Lama dengan Anggur Baru

Cara Western Union memasuki stablecoin sebagian besar diabaikan oleh pasar: mereka sudah memiliki saluran distribusi yang sedang dibeli oleh Circle.

Sudah Menguasai Jaringan Distribusi:

● Memiliki ratusan ribu titik fisik di lebih dari 200 negara/wilayah.

● Penetrasi mendalam ke koridor remitansi imigran dengan volume transaksi tunai yang besar.

● Memiliki kombinasi sistem kepatuhan dan portofolio lisensi yang sangat sulit untuk direplikasi, terutama di yurisdiksi berisiko tinggi.

Yang terpenting, Western Union tidak perlu membayar bagi hasil kepada Coinbase untuk menjangkau pelanggan. Di banyak koridor remitansi, mereka telah menjadi pilihan default pelanggan selama beberapa dekade.

Saat ini, Western Union memonetisasi jaringan distribusinya melalui model teknologi dan ekonomi tradisional: yaitu biaya tambah spread valas (FX spread) untuk transfer tunai. Ekonomi ini sangat menguntungkan, yang menjelaskan mengapa Western Union tetap menjadi perusahaan yang sangat menguntungkan dan memiliki arus kas yang kuat meskipun menghadapi tantangan dari pertumbuhan stablecoin.

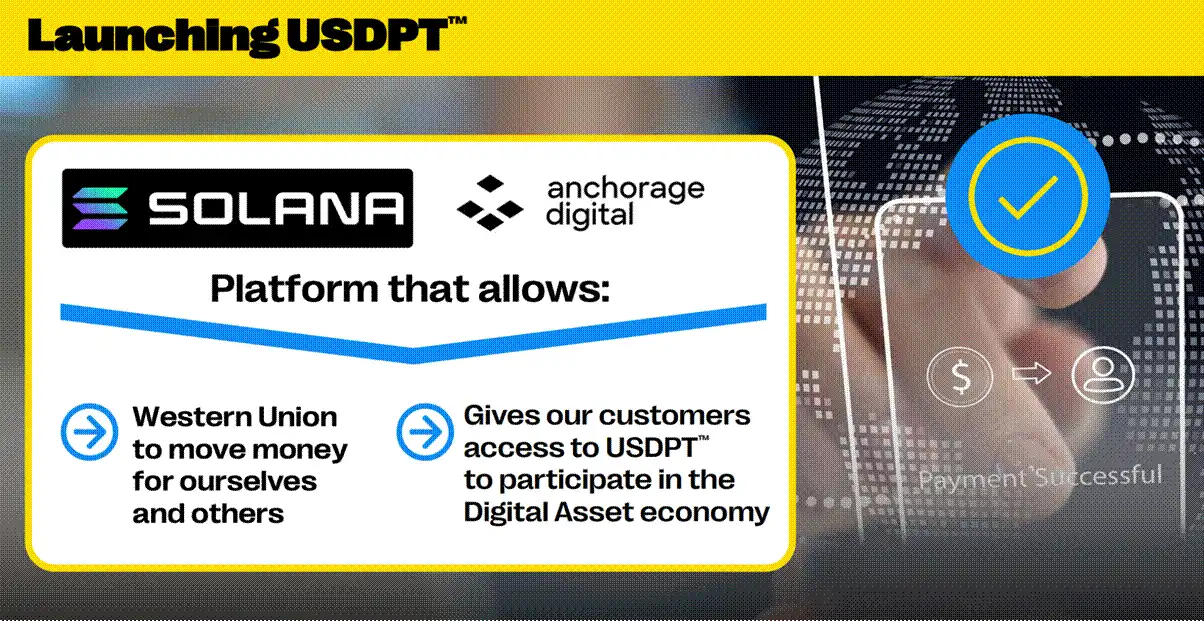

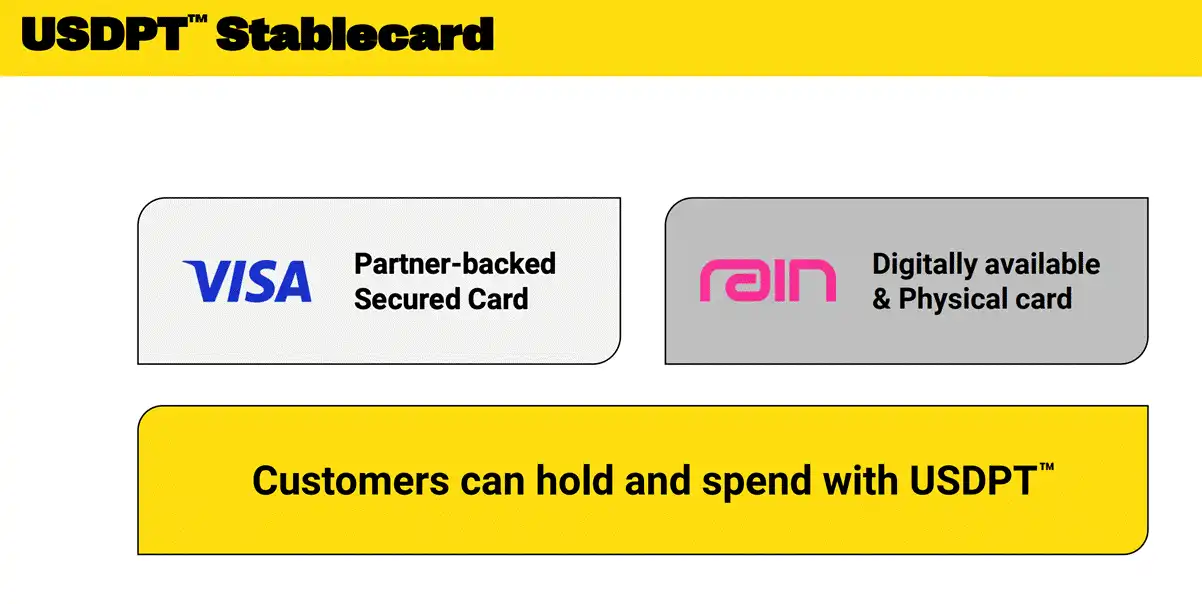

Sekarang, mereka sedang menambahkan teknologi stablecoin di lapisan dasarnya.

Dengan meluncurkan stablecoin dolar miliknya sendiri (USDPT) dan membangun 'Jaringan Aset Digital' (Digital Asset Network), Western Union:

● Front-end (merek, agen, titik pembayaran tepercaya) tetap sama;

● Back-end (saluran penyelesaian dan float) bermigrasi ke mode stablecoin.

Ini memberi Western Union dua leverage yang tidak dapat dimiliki Circle secara bersamaan:

- Di mana mereka memiliki saluran distribusi sendiri, mereka masih dapat mengenakan biaya dan spread.

- Mereka dapat mulai memonetisasi float dan penyelesaian on-chain, seperti penerbit stablecoin.

Circle harus membayar biaya tinggi untuk distribusi, lalu berusaha memaksimalkan porsi mereka dalam pendapatan float; sedangkan Western Union sudah memiliki saluran distribusi dan mendapat untung darinya, dan sekarang float stablecoin setara dengan menambahkan aliran pendapatan tambahan bagi mereka.

Risiko Eksekusi Western Union: Kecanduan Spread vs. Efisiensi Blockchain

Pada tahun 1975, insinyur Kodak Steven Sasson menciptakan kamera digital pertama. Ketika dia mempresentasikannya kepada manajemen senior, tanggapan yang diterimanya menjadi definisi bunuh diri perusahaan yang klasik: 'Ini keren — tapi jangan beri tahu siapa pun.'

Kodak mengubur teknologi itu untuk melindungi bisnis filmnya yang sangat menguntungkan. Mereka memilih sapi perah kas, mengabaikan fakta bahwa produk teknologi tinggi akan menurunkan biaya dan mengiterasi produk lama — sebuah transisi yang pasti terjadi — dan akhirnya menjadi relik zaman ketika transformasi tiba.

Hari ini, Western Union ($WU) berdiri di tepi jurang yang sama. Dapatkah mereka menggerogoti bisnis sapi perah tradisional mereka sendiri untuk bertahan dalam transformasi digital?

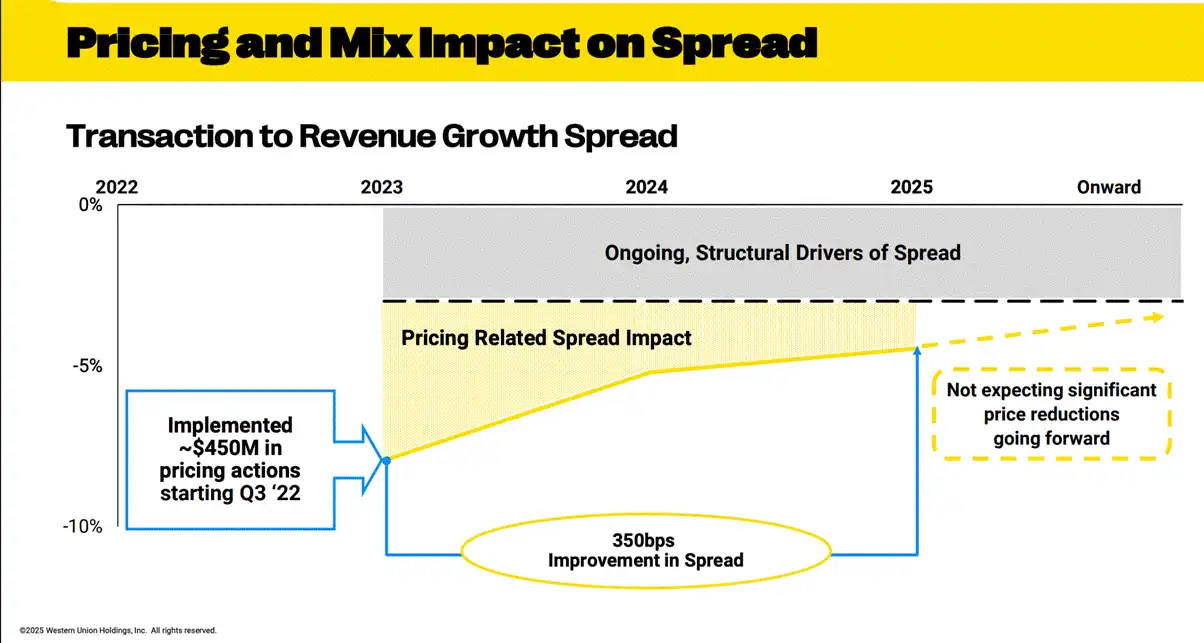

Kecanduan 'Spread' vs. Efisiensi Blockchain: Seperti yang ditunjukkan pada grafik di atas, profitabilitas Western Union sangat bergantung pada spread valas — yaitu markup pada pertukaran mata uang. Narasi stablecoin menjanjikan biaya penyelesaian hampir nol, tetapi bagi Western Union, efisiensi menimbulkan konflik kepentingan. Jika mereka beralih ke saluran on-chain yang transparan, mereka berisiko memampatkan spread valas yang menggerakkan garis bawah profit mereka.

Analisis Valuasi: Value Trap vs. Growth Trap

Penyimpangan valuasi antara kedua entitas ini menyajikan contoh ketidakefisienan pasar yang khas.

Western Union diberi harga sebagai perusahaan yang bermasalah. Hanya dengan rasio P/E 4x dan hasil dividen 10%, pasar telah memasukkan ke dalam harga ekspektasi bahwa waralabanya akan terkikis secara perlahan dan tak terelakkan oleh para pengganggu digital. Pandangan ini berfokus terutama pada 'Dilema Inovator' — kekhawatiran bahwa dompet digital akan menggerogoti bisnis tunai Western Union yang menguntungkan. Meskipun pandangan ini tidak tanpa alasan (bisnis digital menyumbang sekitar 15% dari pendapatan dan sedang tumbuh, sedangkan bisnis ritel tunai sedang lesu), pandangan ini tampaknya mengabaikan nilai opsi dari transformasi bisnis stablecoin.

Sebaliknya, harga Circle didasarkan pada ekspektasi sempurna, menanamkan asumsi optimis tentang pangsa pasar jangka panjangnya dan daya tahan seigniorage (pajak pencetakan) yang tidak diatur dalam lingkungan suku bunga tinggi. Investor membayar premium untuk masa depan di mana Circle tidak hanya harus mengalahkan Tether, tetapi juga menghadapi penerbitan stablecoin oleh bank dan mata uang digital bank sentral (CBDC) yang tak terhindarkan.

Kesimpulan: Pertimbangkan Long Western Union ($WU)

Bagi trader yang sedang membangun portofolio di sekitar tesis 'stablecoin akan merevolusi keuangan lintas batas', raksasa mapan dengan sumber daya distribusi yang kaya adalah taruhan yang lebih menarik pada 1/7 valuasi penerbit stablecoin yang padat modal.

● Circle mewakili eksposur Beta tinggi, murni terhadap kategori stablecoin, tetapi bukan pemimpin absolut stablecoin, dan disertai dengan kekhawatiran kompresi margin yang signifikan.

● Western Union mewakili taruhan nilai dalam (deep value), asimetris pada adopsi teknologinya. Ini menawarkan 'opsi panggil gratis' pada keberhasilan transformasi digitalnya, didukung oleh arus kas yang besar dan valuasi rendah yang memberikan bantalan keselamatan jika gagal. Jika Western Union berhasil mengintegrasikan saluran stablecoin untuk mempertahankan margin dan merampingkan proses penyelesaian, ekspansi kelipatan valuasinya yang berikutnya dapat mengungguli trajectory pertumbuhan linier penerbit murni.

Dalam perlombaan untuk mendigitalkan dolar, mereka yang memiliki pengguna akan menguasai dunia. Western Union memiliki pengguna; sedangkan Circle masih 'mensubsidi' untuk mendapatkannya.