Penulis: Luis Flavio Nunes

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide:29 Januari 2026, Bitcoin anjlok 15% dalam satu hari, dari $96.000 menjadi $80.000. Yang aneh adalah: saat pasar saham jatuh, ia seharusnya naik sebagai aset safe-haven, tetapi malah turun; saat Fed mengirim sinyal hawkish, ia seharusnya turun sebagai aset berisiko, tetapi juga turun. Bitcoin kolaps dalam dua peristiwa yang berlawanan.

Artikel ini menunjukkan bahwa Bitcoin sedang memainkan empat identitas yang saling bertentangan secara bersamaan: lindung nilai inflasi, saham teknologi, emas digital, aset cadangan institusional. Ketika keempat identitas ini memperebutkan kendali, hasilnya adalah kekacauan.

Penulis mengajukan empat jalur penyelesaian yang mungkin, dan menganalisis jalur mana yang akan mendorong Bitcoin menuju $150.000.

Teks lengkap sebagai berikut:

Pada 29 Januari 2026, Bitcoin anjlok 15% dalam satu hari, dari $96.000 menjadi $80.000. Yang mencolok bukanlah keruntuhan itu sendiri, tetapi fakta bahwa Bitcoin turun ketika dua peristiwa yang berlawanan terjadi bersamaan.

Pasar saham jatuh. Ini seharusnya membantu Bitcoin sebagai aset safe-haven.

Fed mengirim sinyal kebijakan ketat. Ini seharusnya memukul Bitcoin sebagai aset berisiko.

Bitcoin kolaps dalam kedua peristiwa. Ia bergerak bersama saham ketika seharusnya bergerak berlawanan. Emas digital seharusnya naik, tetapi justru turun pada berita hawkish. Logika fundamental pasar dalam memahami apa sebenarnya Bitcoin telah rusak.

Empat Identitas yang Tidak Dapat Hidup Berdampingan

Bitcoin diperdagangkan secara bersamaan sebagai empat aset yang berbeda. Setiap identitas memerlukan perilaku harga yang berbeda. Ketika keempat identitas memperebutkan kendali, hasilnya adalah kekacauan.

Identitas Satu: Lindung Nilai Inflasi

Pasokan Bitcoin tetap pada 21 juta koin. Ketika pemerintah mencetak uang dan mendevaluasi mata uang, Bitcoin seharusnya naik. Ini adalah janji awalnya. Kelangkaan digital mengalahkan mesin cetak pemerintah.

Data menceritakan kisah yang berbeda. Pada tahun 2025, ketika kepanikan inflasi mendominasi pasar, emas naik 64%. Bitcoin turun 26%. Ketika Indeks Harga Konsumen (CPI) menunjukkan kenaikan tak terduga, Bitcoin terkadang naik. Ketika Pengeluaran Konsumsi Pribadi Inti (Core PCE) menunjukkan inflasi, Bitcoin terkadang turun. Reaksinya acak, bukan konsisten.

Jika Bitcoin benar-benar lindung nilai inflasi, ia harus bereaksi sama terhadap semua sinyal inflasi. Sebaliknya, ia bereaksi terhadap beberapa sinyal, dan mengabaikan yang lain. Ini menunjukkan Bitcoin bereaksi terhadap hal lain, mungkin harga energi yang mempengaruhi biaya penambangan dan inflasi konsumen.

Identitas Dua: Saham Teknologi

Bitcoin bergerak seiring dengan Nasdaq. Korelasi 30 hari mencapai 0,68. Ketika saham teknologi turun karena kekhawatiran pertumbuhan, Bitcoin turun. Ketika Fed mengisyaratkan kebijakan ketat dan saham teknologi dijual, Bitcoin dijual lebih keras.

Jika Bitcoin adalah saham teknologi, investor lebih baik membeli indeks Nasdaq langsung. Saham teknologi tidak membayar dividen, tetapi mereka menghasilkan pendapatan dan laba. Bitcoin tidak menghasilkan keduanya. Taruhan teknologi murni melalui saham teknologi aktual lebih masuk akal.

Masalahnya lebih dalam. Bitcoin seharusnya tidak berkorelasi dengan pasar tradisional. Itulah seluruh proposisi nilainya. Jika Bitcoin hanya taruhan Nasdaq yang dileverage, maka ia tidak memiliki peran dalam portofolio yang sudah memegang saham.

Identitas Tiga: Emas Digital

Pada akhir Januari, ketika investor lari dari risiko, emas melonjak menjadi $5.500. Bitcoin kolaps menjadi $80.000. Pada momen tepat ketika emas digital seharusnya membuktikan nilainya, kedua aset bergerak ke arah berlawanan.

Korelasi Bitcoin dengan emas berubah menjadi negatif pada tahun 2026. Tepatnya negatif 0,27. Ketika emas naik 3,5% pada berita Fed yang hawkish, Bitcoin turun 15%. Rasio Bitcoin terhadap emas mencapai rekor terendah baru pada 16,68 kali.

Jika Bitcoin adalah emas digital, ia gagal melewati tes paling dasar. Emas efektif sebagai lindung nilai krisis karena ia bergerak menjauhi aset berisiko ketika kepanikan meningkat. Bitcoin bergerak bersama aset berisiko, membuktikan bahwa ia bukanlah emas dalam arti yang berarti.

Identitas Empat: Aset Cadangan Institusional

Beberapa perusahaan dan pemerintah memegang Bitcoin sebagai cadangan strategis. Metaplanet Jepang memegang 35.100 Bitcoin. Pemerintah AS mengintegrasikan Bitcoin yang disita ke dalam cadangan strategis. Narasi ini menunjukkan Bitcoin akan menjadi inti holding dana pensiun dan bank sentral.

Perilaku tidak sesuai dengan cerita. Investor institusional tidak memegang selama volatilitas. Mereka menjalankan perdagangan basis, menjual volatilitas, dan memperlakukan Bitcoin sebagai alat perdagangan. Aliran ETF terutama menunjukkan aktivitas arbitrase, bukan pembelian keyakinan jangka panjang.

Jika institusi benar-benar memandang Bitcoin sebagai aset cadangan seperti emas, mereka akan mengakumulasi selama keruntuhan, tidak pernah menjual. Sebaliknya, mereka menjual selama keruntuhan, dan membeli selama reli. Ini adalah perilaku trader, bukan manajer cadangan.

Paradoks Valuasi

Setiap identitas menyiratkan nilai wajar yang berbeda untuk Bitcoin.

Jika Bitcoin adalah lindung nilai inflasi, berdasarkan kinerja emas dalam kondisi moneter serupa, harganya seharusnya $120.000 hingga $150.000.

Jika Bitcoin adalah saham teknologi, berdasarkan korelasi dengan Nasdaq dan kurangnya arus kas, harganya seharusnya $50.000 hingga $70.000.

Jika Bitcoin adalah emas digital, berdasarkan lintasan nilai 65 tahun emas yang diterapkan pada kelangkaan digital, harganya seharusnya melebihi $150.000.

Jika Bitcoin adalah aset cadangan institusional, harganya seharusnya melacak tingkat adopsi pemerintah dan perusahaan, menyiratkan akhir tahun mencapai $100.000 hingga $120.000.

Harga saat ini $80.000 tidak memenuhi kerangka kerja ini. Ia berada di tengah, tidak menyenangkan model mana pun, juga tidak memvalidasi argumen apa pun. Ini bukan pasar yang mencari keseimbangan. Ini adalah pasar yang tidak dapat menyepakati apa yang ditetapkan harganya.

Ketika Wall Street Tidak Dapat Mendefinisikan Apa yang Dimilikinya

Robbie Mitchnick mengelola strategi aset digital di BlackRock, perusahaan manajemen aset terbesar di planet ini. Pada Maret 2025, dia mengatakan sesuatu yang mencolok:

"Bitcoin pada dasarnya terlihat seperti emas digital. Tetapi di beberapa hari ia tidak diperdagangkan seperti itu. Tarif diumumkan, ia jatuh seperti saham, yang membingungkan saya, karena saya tidak mengerti mengapa tarif mempengaruhi Bitcoin. Jawabannya adalah mereka tidak."

Bahkan pendukung institusional utama Bitcoin mengakui kebingungan. Jika BlackRock tidak memahami apa itu Bitcoin, bagaimana investor ritel diharapkan tahu?

Kebingungan ini menciptakan masalah mekanis. Ketika institusi tidak dapat mengklasifikasikan aset, mereka default ke model risiko berbasis korelasi. Model-model ini mengasumsikan korelasi historis bertahan. Ketika korelasi tiba-tiba berubah, seperti pada Januari, institusi harus menyeimbangkan kembali portofolio mereka. Menyeimbangkan kembali selama keruntuhan berarti penjualan terpaksa. Penjualan terpaksa menciptakan efek kaskade.

Bayangkan seperti pilot otomatis kapal. Pilot otomatis mengemudi berdasarkan pola angin masa lalu. Ketika angin tiba-tiba berubah arah, pilot otomatis mengoreksi berlebihan, menciptakan ayunan keras. Penilaian manusia dapat menghalusan jalur, tetapi pilot otomatis hanya tahu pola historis. Krisis identitas Bitcoin adalah angin yang berubah, dan algoritma institusional adalah pilot otomatis yang mengoreksi berlebihan dalam badai.

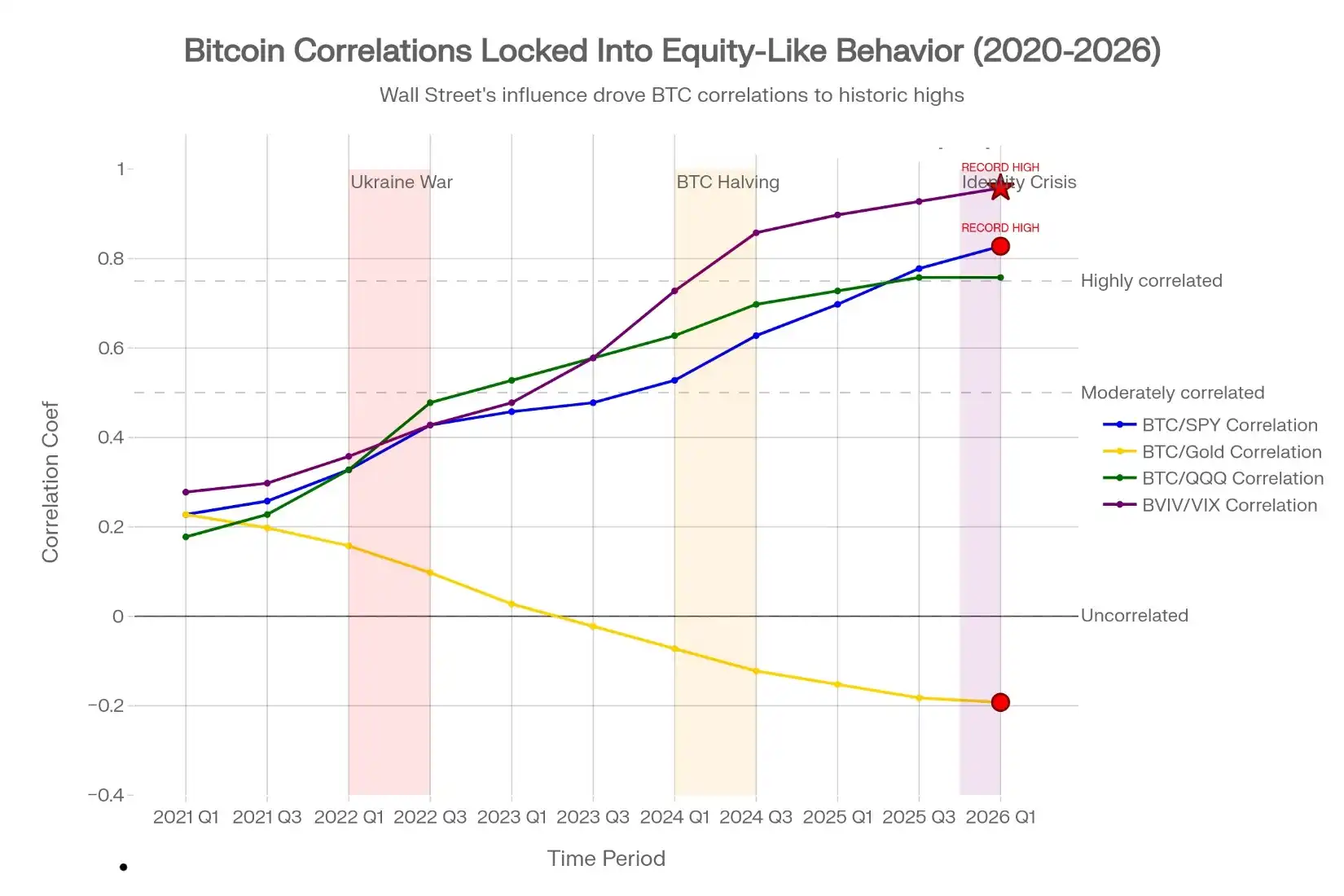

Kematian Diversifikasi: Korelasi Bitcoin dengan saham meroket dari 0,15 (2021) menjadi 0,75 (Januari 2026), sebuah transformasi lima tahun yang sepenuhnya didorong oleh manajemen risiko institusional, bukan adopsi atau fundamental Bitcoin. Indikator yang lebih merusak: Volatilitas Bitcoin sekarang berkorelasi dengan volatilitas saham sebesar 0,88 (garis ungu), tingkat tertinggi yang pernah tercatat. Ini membuktikan Bitcoin diperdagangkan secara mekanis berdasarkan saham, bukan berdasarkan utilitasnya sendiri. Investor yang membeli Bitcoin sebagai lindung nilai sebenarnya membeli taruhan saham berleverage dan bergejolak, yang memperbesar kerugian selama keruntuhan, bukan mengimbanginya.

Homogenisasi Volatilitas

Volatilitas Bitcoin sekarang bergerak seiring dengan volatilitas pasar saham. Korelasi antara volatilitas Bitcoin dan indeks volatilitas saham VIX mencapai 0,88 pada Januari 2026. Ini adalah pembacaan tertinggi yang pernah tercatat.

Pada tahun 2020, korelasi ini adalah 0,2. Volatilitas Bitcoin independen. Pada tahun 2026, ia telah menjadi sama dengan volatilitas saham.

Ini karena trader institusional menjual volatilitas di semua kelas aset secara bersamaan. Ketika VIX naik di atas level tertentu, algoritma secara otomatis menjual Bitcoin, saham, dan komoditas untuk mengurangi volatilitas portofolio. Penjualan mekanis ini tidak ada hubungannya dengan fundamental Bitcoin. Ini murni manajemen risiko, diterapkan sama di semua aset.

Hasilnya adalah Bitcoin telah kehilangan penemuan harga independen. Harganya tidak lagi didorong oleh adopsi, penggunaan, atau kelangkaan. Ia didorong oleh asumsi korelasi dan algoritma kontrol volatilitas.

Data membuktikan ini. Pada Januari 2026, bahkan ketika harga memantul ke $96.000, alamat aktif harian Bitcoin menurun. Bahkan ketika adopsi institusional diklaim mempercepat, volume perdagangan menurun. Jaringan Lightning (Lightning Network) yang memproses pembayaran Bitcoin aktual tumbuh 266% year-over-year. Namun harga turun.

Penggunaan naik. Harga turun. Ini membuktikan yang mendorong harga adalah posisi dan korelasi, bukan fundamental.

Jebakan Refleksivitas

George Soros menggambarkan refleksivitas sebagai loop umpan balik di mana pergerakan harga itu sendiri mendorong pergerakan lebih lanjut, independen dari fundamental.

Bitcoin terjebak dalam refleksivitas.

Institusi mengasumsikan korelasi Bitcoin dengan saham adalah 0,75. Trader opsi membangun lindung nilai berdasarkan asumsi ini. Ketika saham bergerak 2%, algoritma memicu Bitcoin bergerak 2%. Ini menciptakan ramalan yang terwujud sendiri. Bitcoin bergerak bersama saham, jadi trader menganggapnya sebagai saham. Investor ritel mengadopsi pandangan ini dan memperdagangkannya sesuai. Fundamental Bitcoin aktual menjadi tidak relevan. Harga sepenuhnya terlepas dari utilitas.

Ini bukan kebingungan sementara. Ini struktural. Sebelum institusi menyepakati apa itu Bitcoin, loop refleksivitas akan bertahan. Setiap reli akan mengandung benih keruntuhan berikutnya, karena pasar tidak dapat menyepakati mengapa reli terjadi.

Apa yang Sebenarnya Dimiliki Investor Ritel

Kebanyakan investor ritel berpikir mereka memiliki diversifikasi ketika membeli Bitcoin. Mereka percaya Bitcoin dapat melindungi dari inflasi dan mengurangi eksposur saham. Matematika membuktikan sebaliknya.

Ambil contoh sederhana. Seorang investor memegang $100.000 dalam saham, dan mengalokasikan $5.000 untuk Bitcoin, mengharapkan diversifikasi.

Ketika saham turun 10%, portofolio kehilangan $9.000. Tetapi Bitcoin dengan korelasi 0,75, turun 15%. Posisi Bitcoin kehilangan $750. Total kerugian: $9.750.

Tanpa Bitcoin, kerugian seharusnya $9.000. Bitcoin membuat portofolio lebih buruk, bukan lebih baik. Korelasi ini berarti Bitcoin memperbesar kerugian saham, bukan mengimbanginya.

Diversifikasi sejati memerlukan korelasi negatif. Selama penghindaran risiko, obligasi berkorelasi negatif dengan saham. Emas berkorelasi negatif selama krisis. Bitcoin berkorelasi positif, membuatnya tidak berguna sebagai lindung nilai.

Solusi yang Akan Datang

Bitcoin tidak dapat mempertahankan empat identitas yang saling bertentangan. Pasar akan memaksa penyelesaian pada tahun 2026 melalui salah satu dari empat jalur.

Jalur Satu: Cadangan Strategis

Pemerintah dan perusahaan memperlakukan Bitcoin seperti cadangan emas. Mereka membeli dan tidak pernah menjual. Fluktuasi harga menjadi tidak relevan, karena pemegang mengukur kesuksesan dalam dekade, bukan kuartal. Institusi berhenti memperdagangkan Bitcoin, mulai menimbunnya. Harga menemukan ekuilibrium berdasarkan akumulasi yang lambat dan stabil. Jalur ini menyebabkan akhir tahun mencapai $120.000 hingga $150.000.

Jalur Dua: Normalisasi Aset Berisiko

Institusi secara formal mengklasifikasikan Bitcoin sebagai turunan komoditas atau mirip saham. Mereka membangun model risiko yang mempertimbangkan volatilitas ekstrem. Mereka menerima bahwa Bitcoin bukan lindung nilai, tetapi taruhan leverage pada ekspansi moneter. Ukuran posisi disesuaikan sesuai. Korelasi menjadi dapat diprediksi, karena semua orang setuju apa itu Bitcoin. Harga diperdagangkan dalam kisaran $80.000 hingga $110.000, dengan volatilitas lebih rendah.

Jalur Tiga: Penerimaan Lindung Nilai Inflasi

Setelah menyelesaikan indikator inflasi mana yang penting, pasar setuju Bitcoin bereaksi terhadap depresiasi moneter, bukan perubahan harga konsumen. Korelasi dengan saham turun menjadi 0,3 atau 0,4. Bitcoin menjadi pengganti sejati untuk emas. Jalur ini menyebabkan mencapai $110.000 hingga $140.000, karena manajer portofolio mengalokasikan untuk perlindungan inflasi.

Jalur Empat: Kegagalan Diversifikasi

Institusi menyadari Bitcoin tidak dapat mendiversifikasi portofolio saham. Korelasi 0,75 terlalu tinggi untuk membenarkan alokasi. Aliran modal berbalik saat manajer portofolio keluar. Investor ritel memahami Bitcoin bukan lindung nilai. Harga jatuh ke $40.000 hingga $60.000 saat cerita alokasi strategis runtuh.

Hasil paling mungkin adalah penyelesaian lambat pada tahun 2026. Bitcoin akan secara bertahap beralih dari aset berisiko ke aset cadangan, dengan koreksi periodik saat institusi mengkalibrasi ulang. Harga akan berkonsolidasi antara $80.000 hingga $110.000 sampai satu jalur mendominasi.

Yang Perlu Diperhatikan

Empat indikator akan menunjukkan jalur mana yang diambil Bitcoin.

- Titik balik korelasi: Jika Bitcoin berhenti bergerak dengan saham, korelasi turun di bawah 0,5, ia akan menjadi lindung nilai lagi. Ini mendukung jalur tiga.

- Pengumuman pemerintah: Jika pemerintah utama secara formal mengalokasikan Bitcoin ke cadangan, jalur satu dipercepat. Perhatikan pengumuman dari AS, UE, atau Jepang.

- Indikator on-chain: Jika alamat aktif harian dan volume perdagangan berbalik naik saat harga datar atau turun, bahkan ketika spekulasi berkurang, fundamental membaik. Ini menunjukkan kekuatan jangka panjang.

- Normalisasi volatilitas: Jika korelasi antara volatilitas Bitcoin dan volatilitas saham turun di bawah 0,60, penjualan volatilitas institusional mereda. Ini memungkinkan penemuan harga sejati kembali.

Indikator ini tidak memerlukan modal untuk dilacak. Mereka memberikan wawasan yang lebih baik daripada bagan harga.

Kesimpulan

Jatuhnya Bitcoin ke $80.000 bukanlah kecelakaan. Ini adalah Bitcoin menghadapi pertanyaan yang telah dihindari sejak kedatangan uang institusional: Aku sebenarnya apa?

Sebelum pertanyaan ini memiliki jawaban yang jelas, setiap reli akan mengandung benih keruntuhan berikutnya. Bitcoin akan bergerak bersama saham ketika seharusnya bercabang. Ia akan jatuh pada berita yang seharusnya membantunya. Ia akan naik pada perkembangan yang seharusnya tidak penting.

Ini bukan kebingungan sementara. Ini adalah krisis identitas struktural yang mendefinisikan seluruh narasi tahun 2026.

Investor yang membeli Bitcoin sebagai lindung nilai inflasi akan kecewa selama kepanikan inflasi. Investor yang membelinya sebagai alat diversifikasi akan kecewa ketika ia memperbesar kerugian saham. Investor yang membelinya sebagai emas digital akan kecewa ketika ia diperdagangkan seperti saham teknologi.

Satu-satunya investor yang akan berhasil adalah mereka yang memahami bahwa Bitcoin saat ini bukanlah hal-hal tersebut. Ia adalah alat yang didorong oleh posisi, bergantung pada korelasi, dikendalikan oleh volatilitas, yang sementara kehilangan hubungan dengan tujuannya yang mendasar.

Keruntuhan mengekspos kebenaran ini. Pemulihan akan tergantung pada apakah Bitcoin dapat menjawab apa itu sebelum institusi memutuskan jawabannya untuknya.