Perilaku Harga Bitcoin (BTC) dan Sentimen Investor Menunjukkan Kecenderungan Bullish pada Desember

Tren bullish baru Bitcoin sedang menantang pola musiman bearish yang telah berlangsung selama satu dekade. Akankah Bitcoin mencetak rekor tertinggi baru pada akhir 2025?

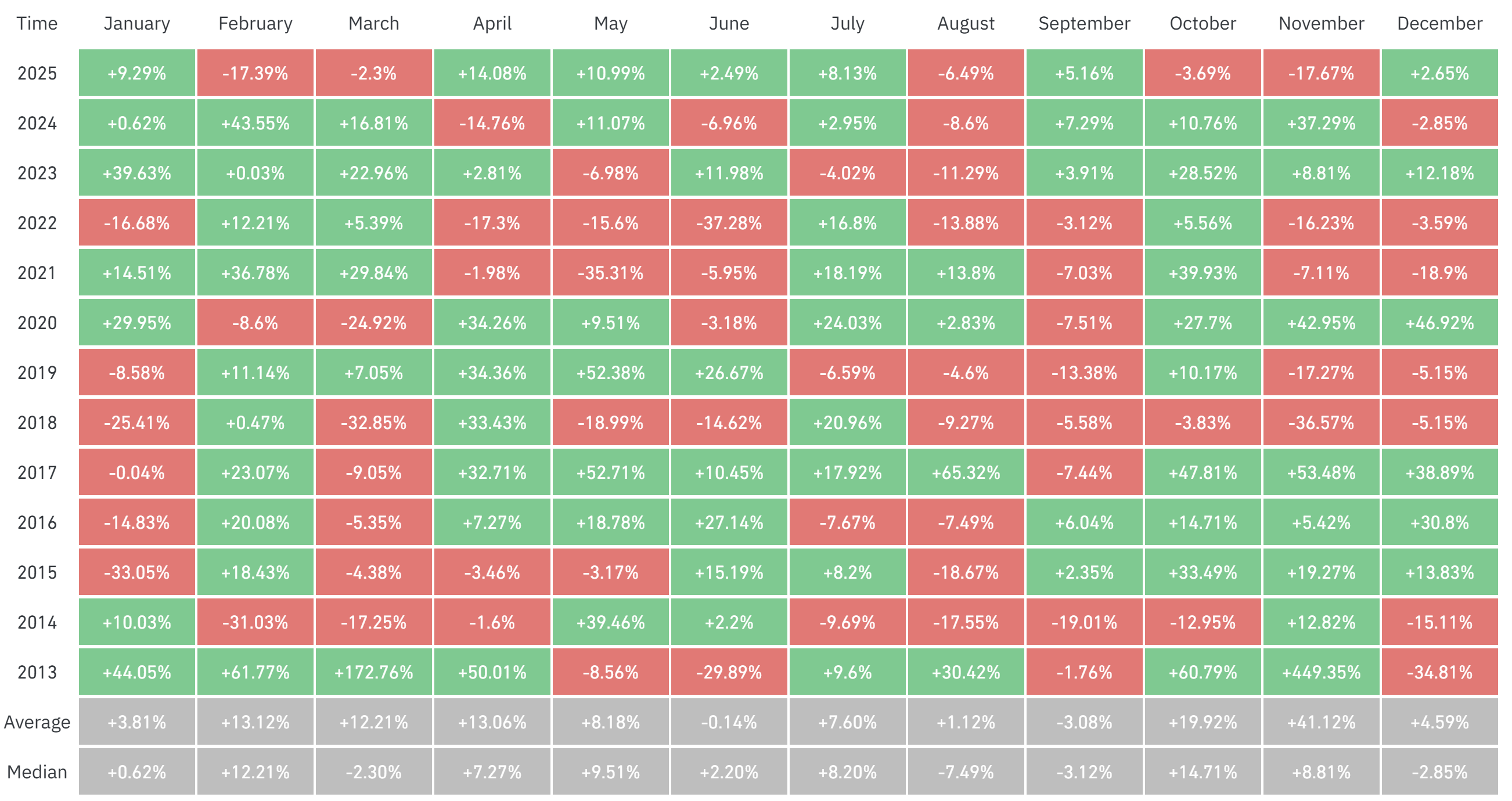

Bitcoin (BTC) memasuki bulan baru, menghadapi hambatan statistik yang belum pernah teratasi: setiap kali November ditutup dengan kerugian, Desember sulit untuk berubah menjadi bullish. Namun, struktur pasar tahun ini sangat berbeda dengan masa lalu, momentum, rotasi likuiditas, dan bias siklus bersama-sama menetralkan pola musiman bearish 100% yang telah menjadi norma.

Poin Utama:

Kecenderungan bearish Bitcoin selama Desember dapat berubah karena pengurangan leverage dan pemulihan harga di atas level teknis kunci, mengisyaratkan pengaturan yang lebih stabil.

Likuiditas makroekonomi dan kecepatan M2 sedang menyimpang dari aktivitas pembelian Bitcoin, yang biasanya terjadi pada pertengahan bull run.

Struktur siklus Bitcoin telah berevolusi, dengan arus masuk ETF spot dan dinamika likuiditas global mengubah siklus halving tradisional.

Terobosan Musiman dan Kasus Bias Siklus Bitcoin

Imbal hasil kuartal keempat Bitcoin dalam jangka panjang mencerminkan musiman yang kuat, biasanya menunjukkan kinerja negatif pada November dan kelelahan pada Desember. Namun, struktur pasar 2025 telah sampai batas tertentu berbeda dengan siklus masa lalu.

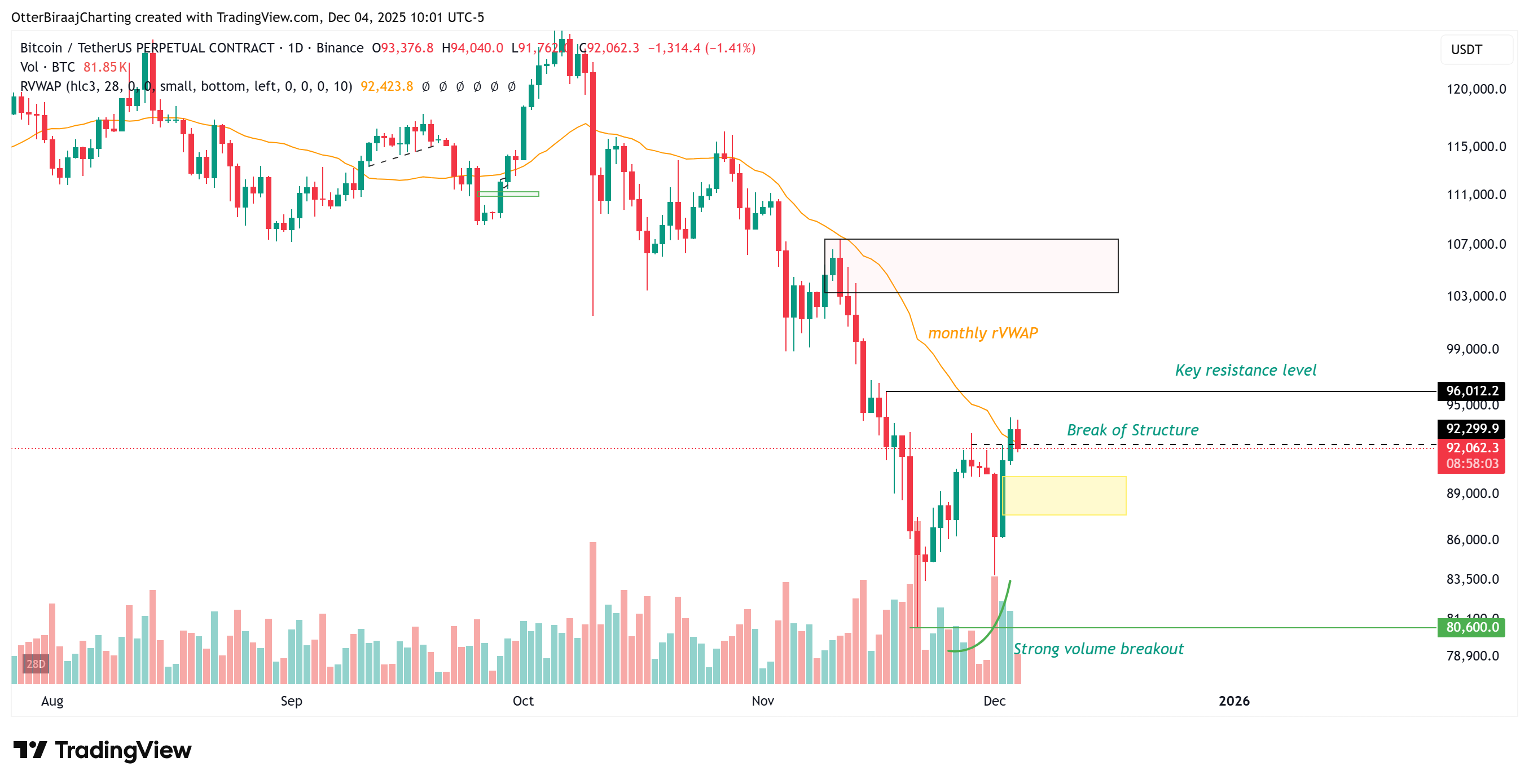

Harga Bitcoin telah pulih ke atas level volume-weighted average price (rVWAP) bulanannya, menunjukkan distribusi terkendali dan adopsi tren kerangka waktu tinggi. Kontrak berjangka yang belum terlindung turun drastis dari $94 miliar menjadi $60 miliar, dan tidak menekan arus masuk spot, membuat pasar menjadi normal atau diatur ulang, menciptakan dasar yang lebih jelas untuk melanjutkan.

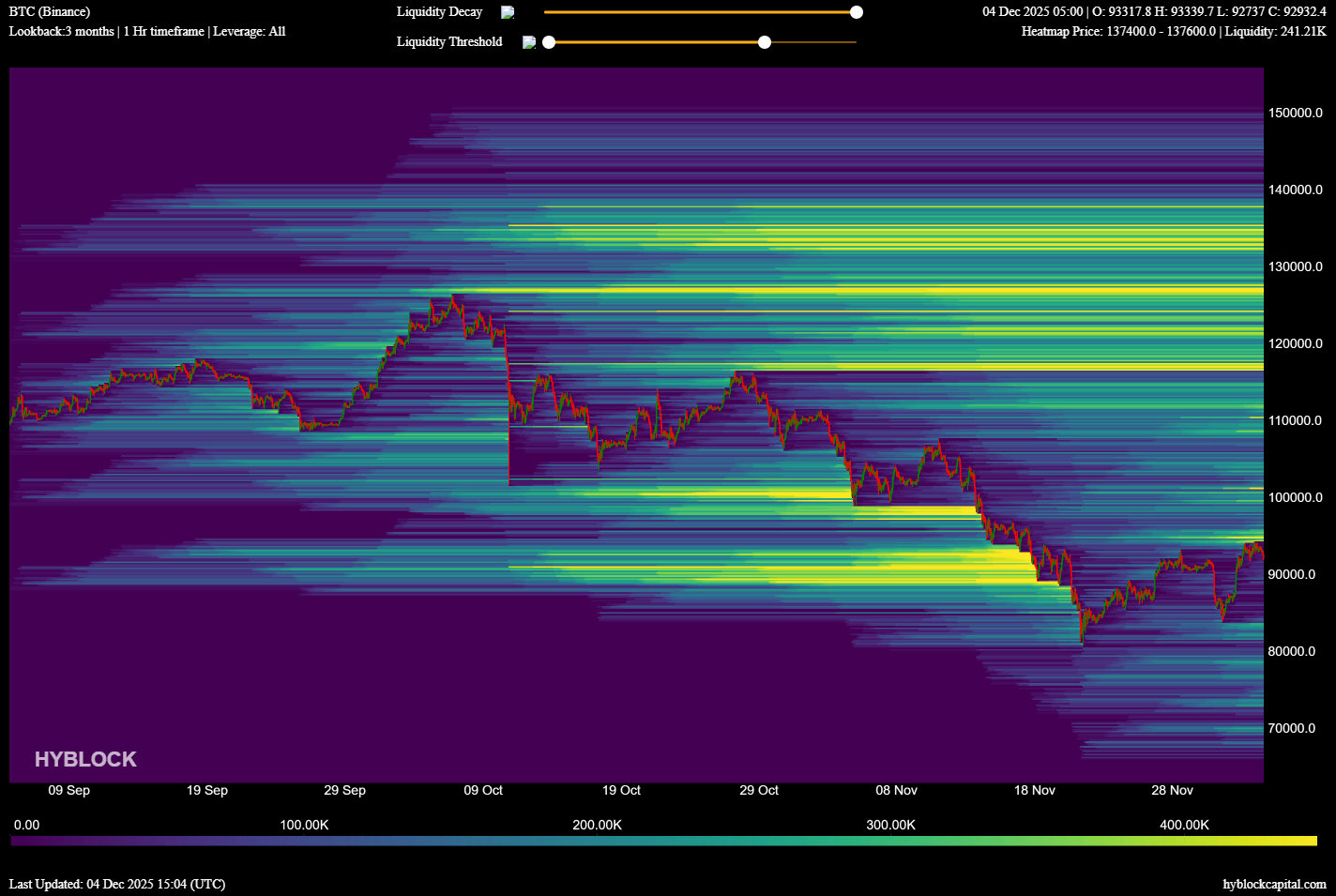

Dari sudut pandang teknis, kluster likuiditas dalam telah bermigrasi dari likuidasi November, dengan total sekitar $1 miliar mendekati $80.000, beralih ke kluster efisiensi rendah di atas. Saat ini, posisi short terakumulasi sebesar $3 miliar akan dilikuidasi pada $96.000, dengan lebih dari $7 miliar begitu Bitcoin mencapai $100.000.

Oleh karena itu, faktor-faktor ini memang menunjukkan bahwa Desember mungkin salah dinilai dibandingkan dengan kurva probabilitas historisnya.

Namun, momentum saat ini mungkin menipu. Cointelegraph mencatat bahwa rasio beli/jual mendekati 1.17, menunjukkan kepanikan, bukan kedalaman, dan sering terjadi selama kepadatan posisi. Analis EndGame Macro menyatakan bahwa ini mencerminkan pembelian agresif, tetapi belum tentu akumulasi berkelanjutan.

Secara bersamaan, kecepatan M2 telah stabil, menunjukkan bahwa bahkan jika aset berisiko terus naik, kerangka ekonomi luas mungkin kehilangan momentum. Ini menciptakan pengaturan khas tahap akhir siklus, di mana pasar berisik, sementara ekonomi dasar menjadi lesu.

Dalam konteks ini, upaya Bitcoin untuk mencapai Desember hijaunya yang pertama setelah November yang negatif menjadi ujian apakah posisi dapat mengalahkan fundamental pasar yang lebih luas.

Melampaui Penghitung Waktu Halving Tradisional

Dalam beberapa bulan terakhir, para analis menunjukkan bahwa siklus empat tahun Bitcoin tidak cukup untuk sepenuhnya menjelaskan struktur pasar BTC saat ini. Analis kripto Michaël van de Poppe mencatat bahwa siklus empat tahun tidak hilang, tetapi tidak lagi selaras dengan ekspektasi berbasis waktu.

Arus masuk ETF BTC spot memperkenalkan pembelian struktural yang konstan, mempercepat penemuan harga, dan meningkatkan harga dasar efektif Bitcoin dibandingkan dengan siklus awal.

Van de Poppe berpendapat bahwa siklus ini menyerupai fase likuiditas yang diperpanjang, mirip dengan pertengahan 2016 atau akhir 2019, ketika aset berisiko tetap kuat meskipun data makro tidak merata.

Indikator pendukung, seperti korelasi CNY/USD dengan ETH/BTC, biasanya naik pada awal jendela ekspansi, bukan menjelang puncak siklus pasar.

Pada saat yang sama, sinyal siklus komersial, seperti Purchasing Managers' Index (PMI), secara bertahap membaik, dan kekuatan relatif emas menunjukkan bahwa preferensi risiko sedang membangun dari titik terendah siklus, bukan melemahnya rekonstruksi. Van de Poppe menambahkan,

"Sekarang, jika kita menggabungkan kekuatan dan kelemahan siklus komersial dengan siklus Bitcoin, korelasinya sangat jelas. Fase ini mirip dengan Q1/2 2016, Q4 2019. Kita belum mencapai puncak Bitcoin, kita masih dalam siklus akhir yang santai dari mata uang kripto, dengan imbal hasil yang kaya."

Dalam konteks ini, pengaturan Desember Bitcoin tidak lagi bergantung pada pengulangan musiman historis, tetapi lebih pada kekuatan struktural baru, seperti arus masuk ETF spot, rotasi likuiditas, dan korelasi ekonomi makro yang berubah, apakah dapat melampaui siklus yang didorong oleh halving yang lebih tua.

Rekomendasi terkait: Polandia kembali mengajukan proposal hukum kripto, konten hampir tidak berubah

Artikel ini tidak mengandung saran atau rekomendasi investasi. Setiap keputusan investasi dan perdagangan melibatkan risiko, pembaca harus melakukan penelitian sendiri sebelum membuat keputusan. Meskipun kami berusaha memberikan informasi yang akurat dan tepat waktu, Cointelegraph tidak menjamin keakuratan, kelengkapan, atau keandalan informasi apa pun dalam artikel ini. Artikel ini mungkin berisi pernyataan prospektif yang tunduk pada risiko dan ketidakpastian. Setiap kerugian atau kerusakan yang timbul dari ketergantungan Anda pada informasi ini tidak menjadi tanggung jawab Cointelegraph.