Penulis:Lex

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Laporan keuangan Coinbase dan Robinhood yang dirilis minggu lalu keduanya tidak memenuhi ekspektasi, menghapus kapitalisasi pasar senilai 12 miliar dolar AS. Hal ini mengungkap masalah mendasar model exchange: bagaimana bertahan di pasar bearish ketika pendapatan sangat bergantung pada biaya transaksi? Sementara itu, platform seperti Revolut yang berfokus pada pembayaran, dengan pendapatan transaksi hanya 15%, hampir tidak terpengaruh. Perbandingan ini mengungkap logika dasar persaingan platform fintech.

Kripto sedang berada dalam pasar bearish yang dalam.

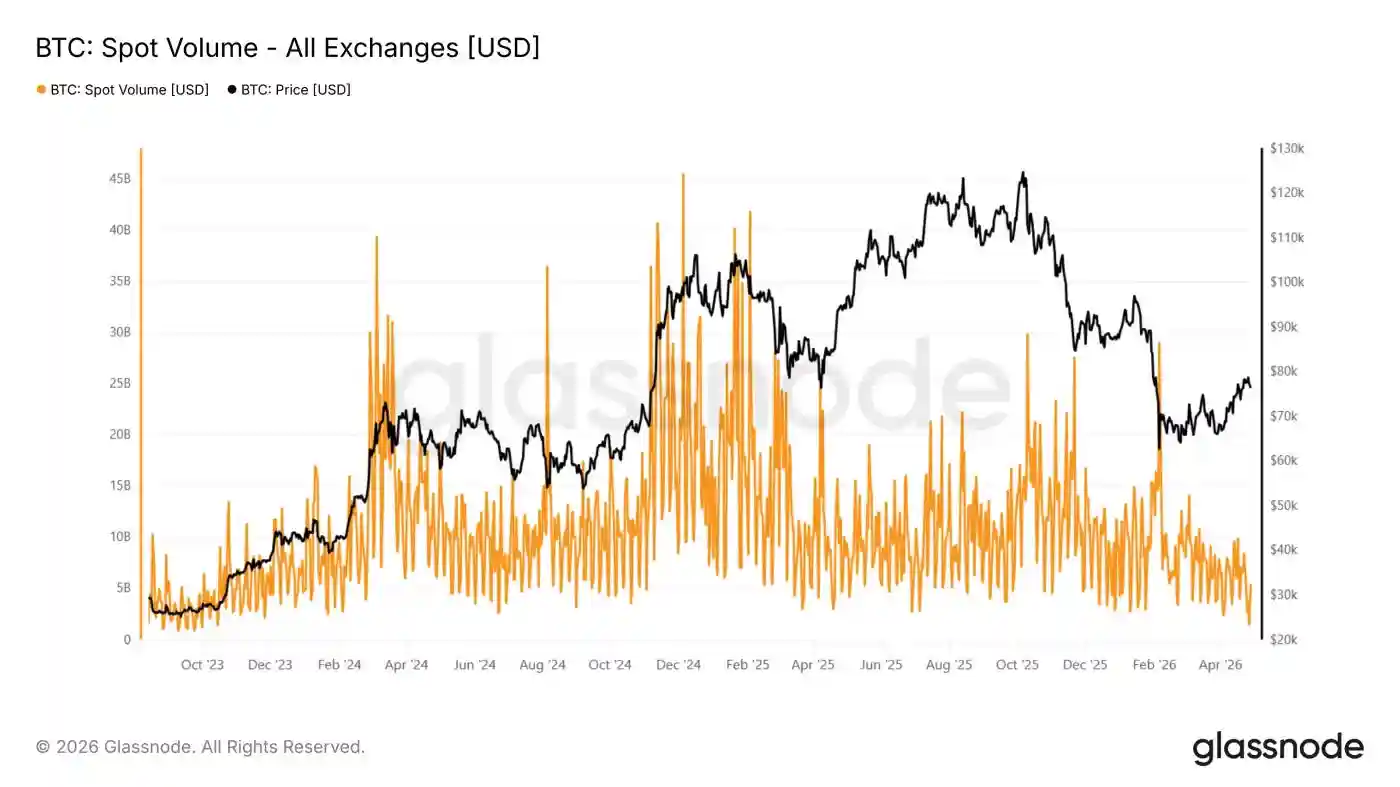

Bitcoin berkisar di sekitar 80 ribu dolar AS, turun sekitar 36% dari puncak 126 ribu dolar AS pada Oktober 2025. Volume perdagangan spot di exchange terpusat telah turun ke level terendah sejak September 2019, menurut data Coinbase, turun 44% tahun-ke-tahun pada kuartal pertama.

Beberapa analis on-chain berpendapat bahwa rebound baru-baru ini dari 60 ribu dolar AS mungkin kurang memiliki momentum berkelanjutan. Ini sudah menjadi rebound bearish terpanjang dalam dua siklus terakhir, tetapi tampaknya lebih didorong secara teknis daripada fundamental. Open interest derivatif (perpetual contracts) naik, tetapi aktivitas spot rendah, menunjukkan bahwa kenaikan lebih didorong oleh likuidasi posisi short dan penutupan posisi spekulatif, daripada pembelian yang bertahan.

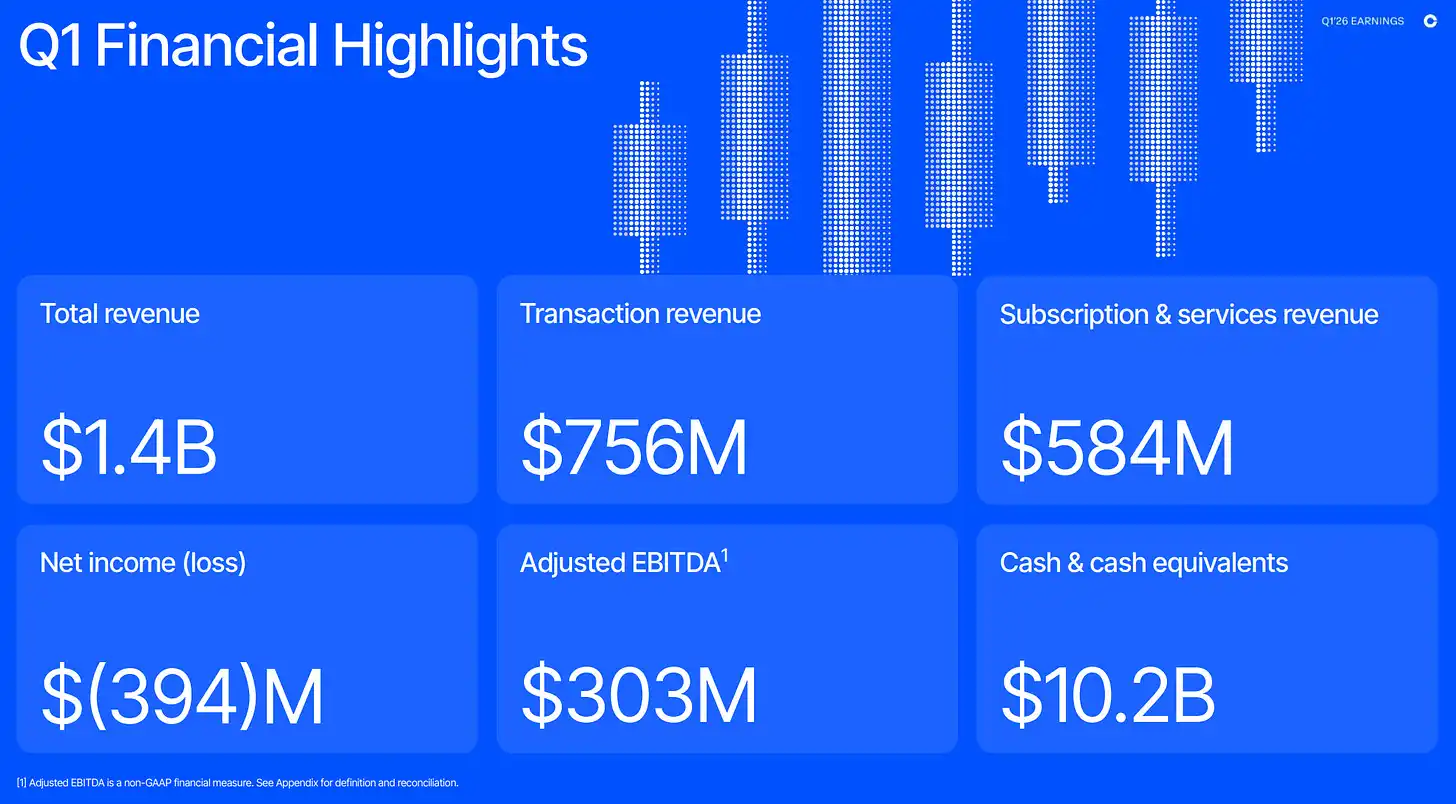

Penurunan aktivitas transaksi sedang mengikis pendapatan platform perdagangan. Pendapatan Coinbase turun 31% tahun-ke-tahun menjadi 1,41 miliar dolar AS, dengan kerugian bersih 394 juta dolar AS, dibandingkan dengan keuntungan 66 juta dolar AS pada periode yang sama tahun lalu. Manajemen juga mengumumkan pemutusan hubungan kerja 700 orang (sekitar 14% dari total karyawan) pada minggu yang sama, dengan alasan siklus kripto dan juga reset biaya di "era AI".

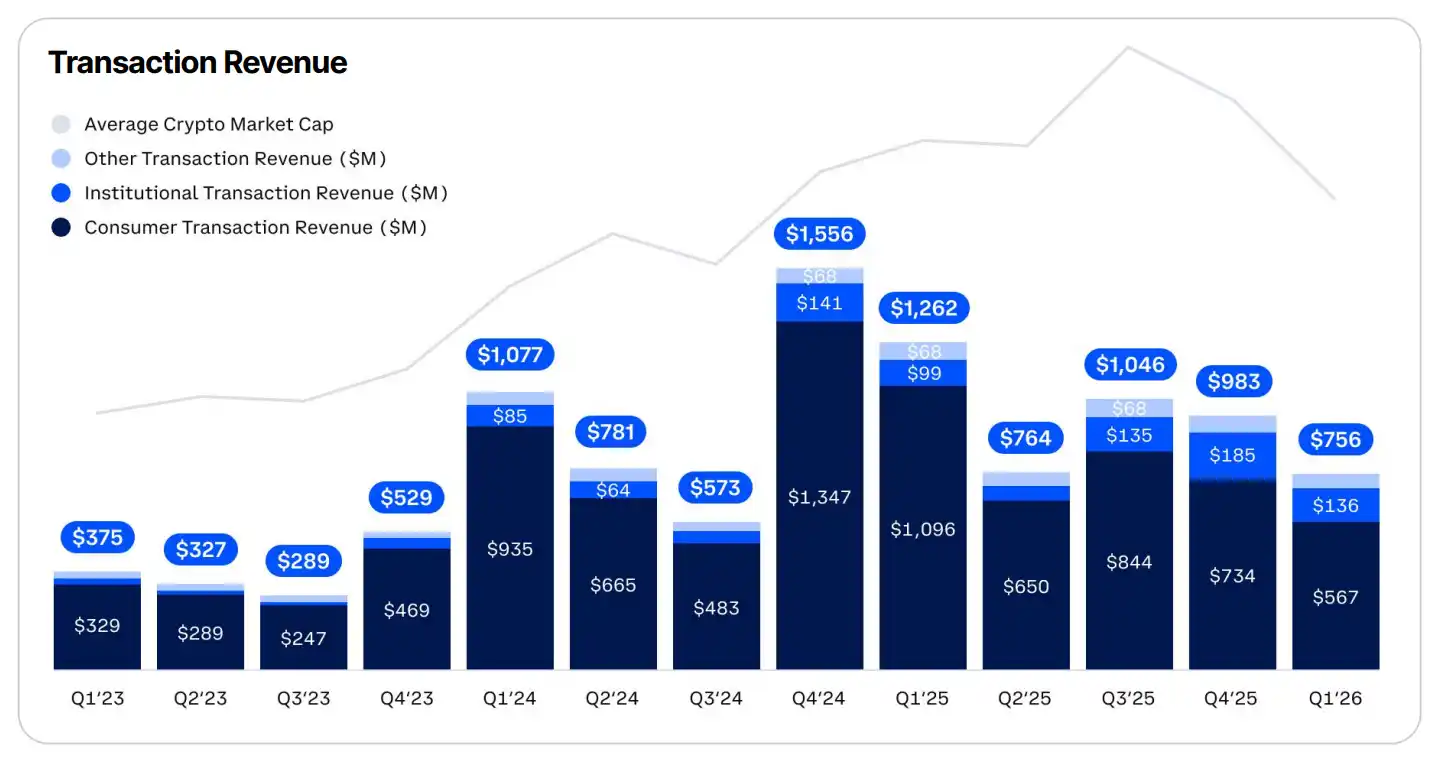

Bisnis perdagangan berada di pusat penurunan.

Pendapatan transaksi pada kuartal pertama menyumbang 56% dari total pendapatan, turun 40% tahun-ke-tahun, dengan pendapatan transaksi konsumen turun 48% menjadi 567 juta dolar AS. Pendapatan transaksi institusional sebenarnya tumbuh selama periode ini, tetapi ini hampir sepenuhnya disebabkan oleh akuisisi Deribit senilai 4,3 miliar dolar AS yang diselesaikan pada Agustus 2025; volume transaksi institusional organik sebenarnya turun 48%.

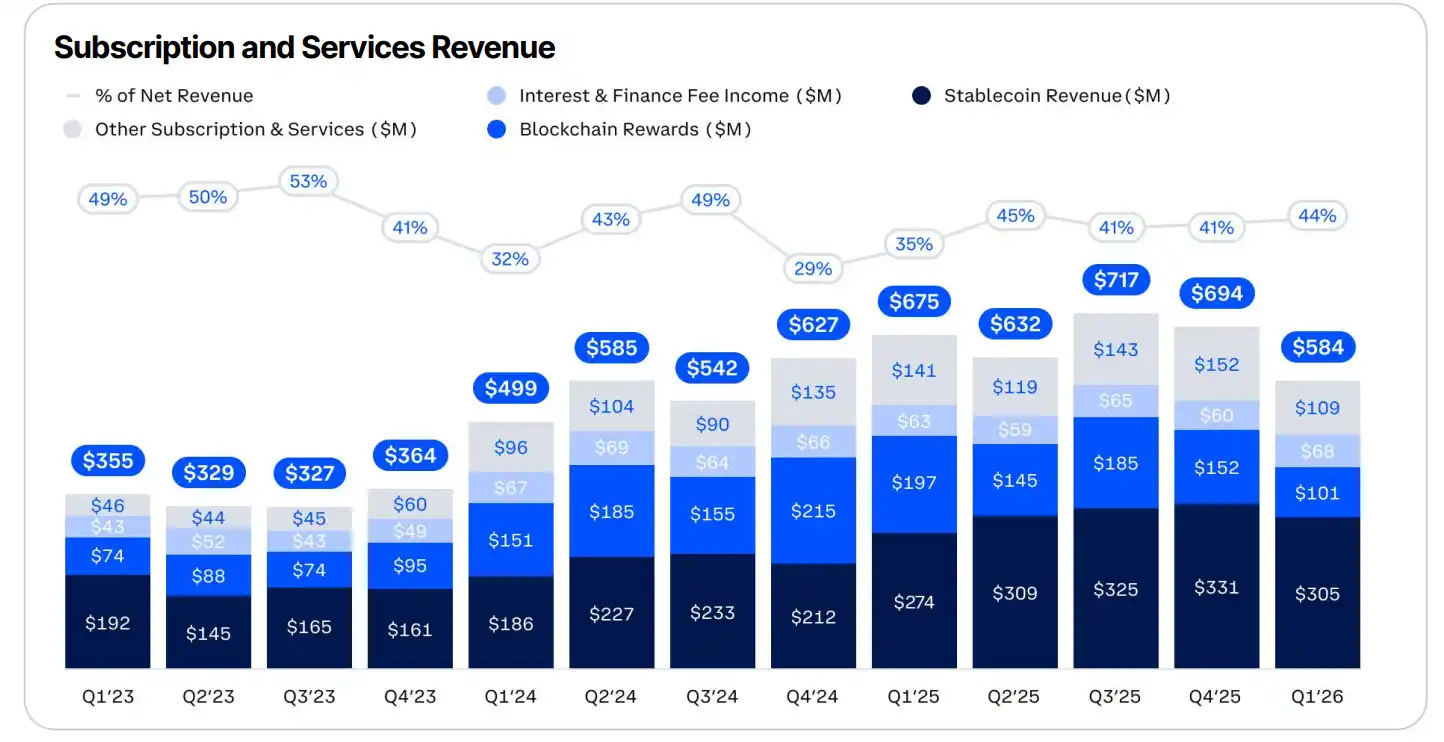

Sisa pendapatan berasal dari langganan dan layanan, yang tersebar di pendapatan stablecoin (pendapatan bunga dari saldo USDC pelanggan yang diperoleh melalui kemitraan Coinbase dengan Circle), imbalan blockchain, bunga dan biaya pendanaan, serta produk langganan lainnya seperti Coinbase One.

Segmen ini sekarang menyumbang 44% dari total pendapatan, yang diposisikan manajemen sebagai "penyangga tahan lama" terhadap fluktuasi perdagangan. Tetapi ini agak menyesatkan. Pendapatan stablecoin adalah item tunggal terbesar, menyumbang 22% dari pendapatan bersih, tumbuh 11% tahun-ke-tahun, tetapi juga sangat terkait dengan volume perdagangan. Pelanggan berpindah ke USDC ketika ingin menghindari volatilitas atau merotasi antar aset, tetapi akan mengalokasikan kembali ke aset volatil begitu pasar berbalik. Dinamika ini sebagian menjelaskan mengapa proporsi langganan dan layanan terhadap total pendapatan terlihat cukup stabil selama 3 tahun terakhir.

Sementara itu, Robinhood melaporkan data yang lebih kuat.

Pendapatan tumbuh 15% tahun-ke-tahun menjadi 1,07 miliar dolar AS, laba bersih 350 juta dolar AS, tetapi tetap tidak memenuhi ekspektasi pendapatan analis. Seperti Coinbase, ketidaksesuaian ekspektasi didorong oleh kripto, dengan pendapatan transaksi terkait turun 47% tahun-ke-tahun menjadi 134 juta dolar AS. Yang mencolok, ini adalah satu-satunya item pendapatan utama yang turun tahun-ke-tahun.

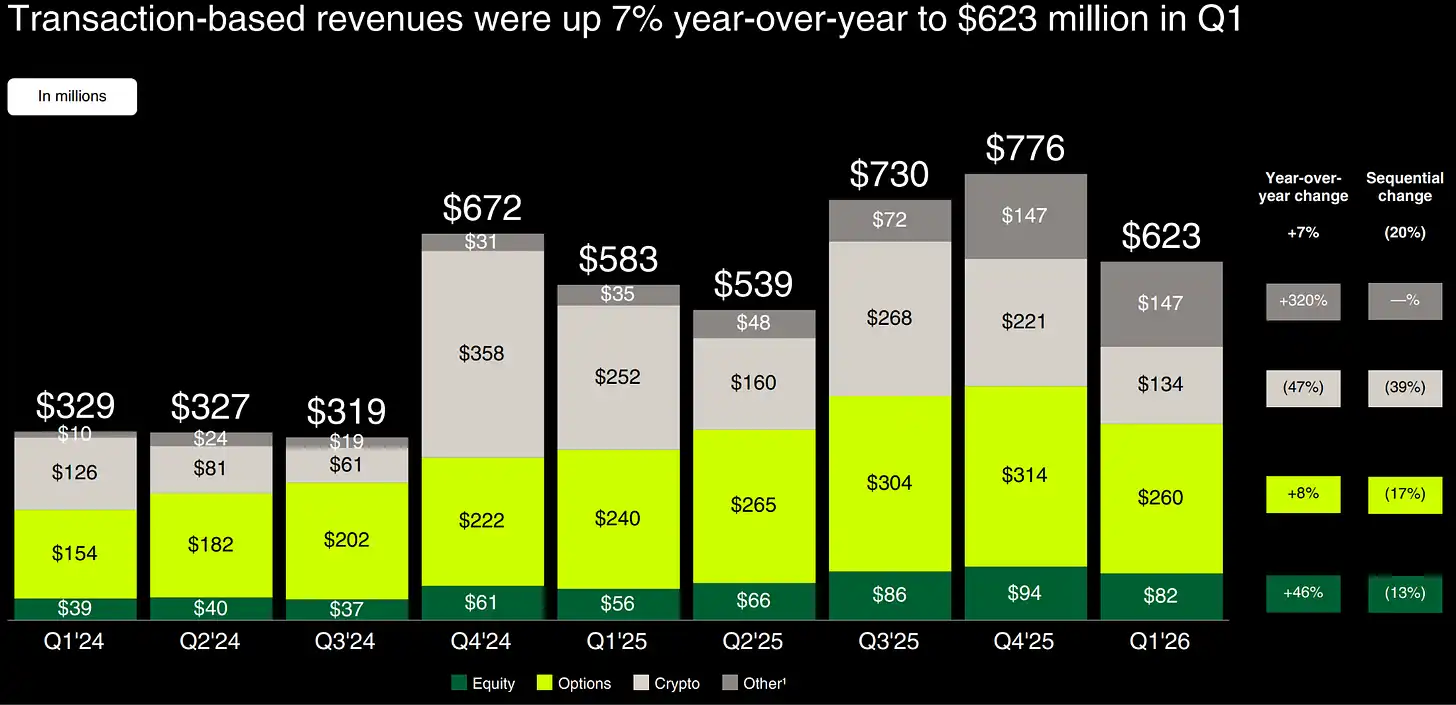

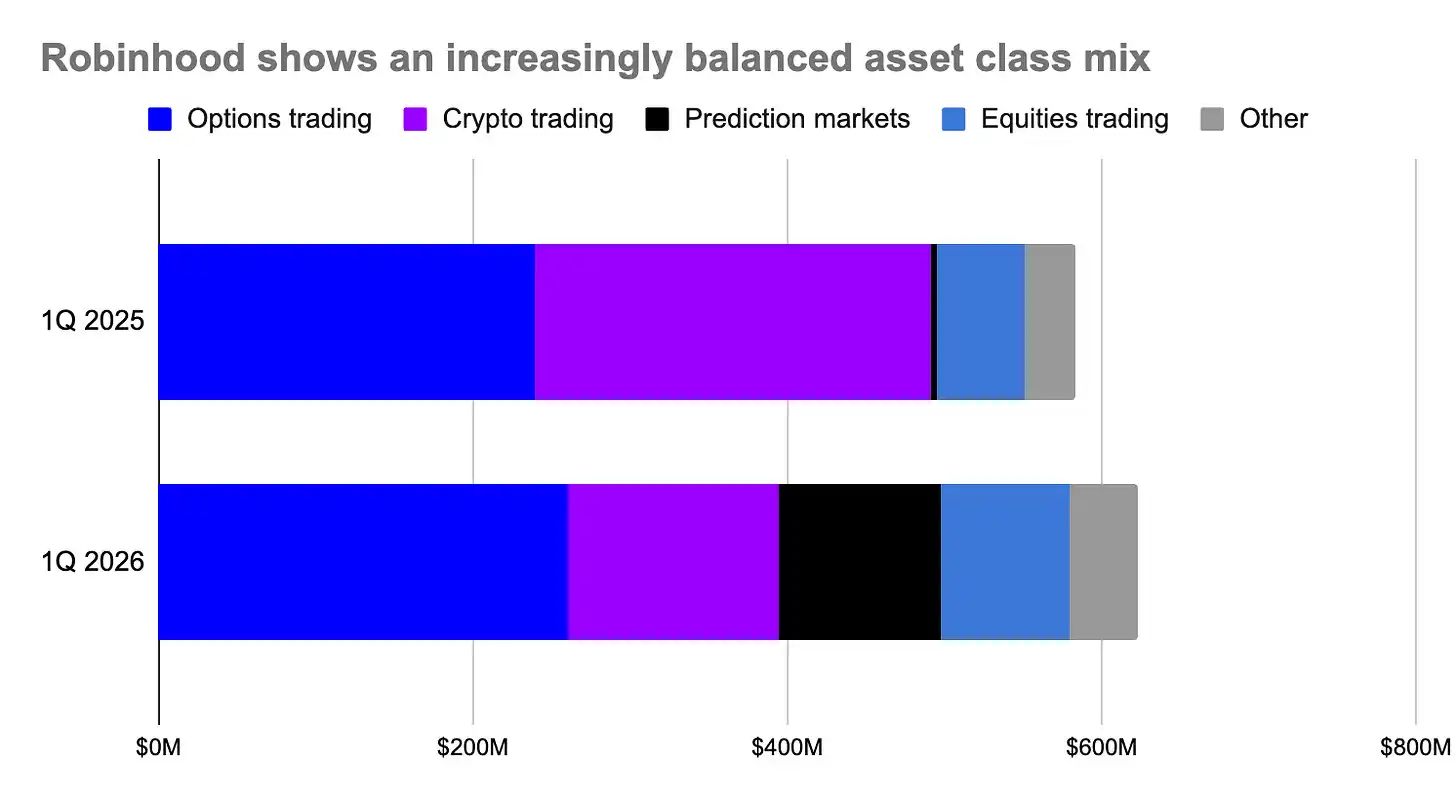

Perdagangan masih menyumbang 58% dari pendapatan Robinhood, hampir tidak berubah dari setahun lalu. Tetapi karena keragaman kelas aset yang dapat diperdagangkan, perusahaan ini berkinerja lebih baik sepanjang pasar bearish. Total pendapatan transaksi tumbuh 7% tahun-ke-tahun menjadi 623 juta dolar AS, didorong oleh lonjakan 320% pendapatan pasar prediksi melalui kemitraan Robinhood dengan Kalshi, pertumbuhan pendapatan saham 46%, dan pertumbuhan opsi 8%.

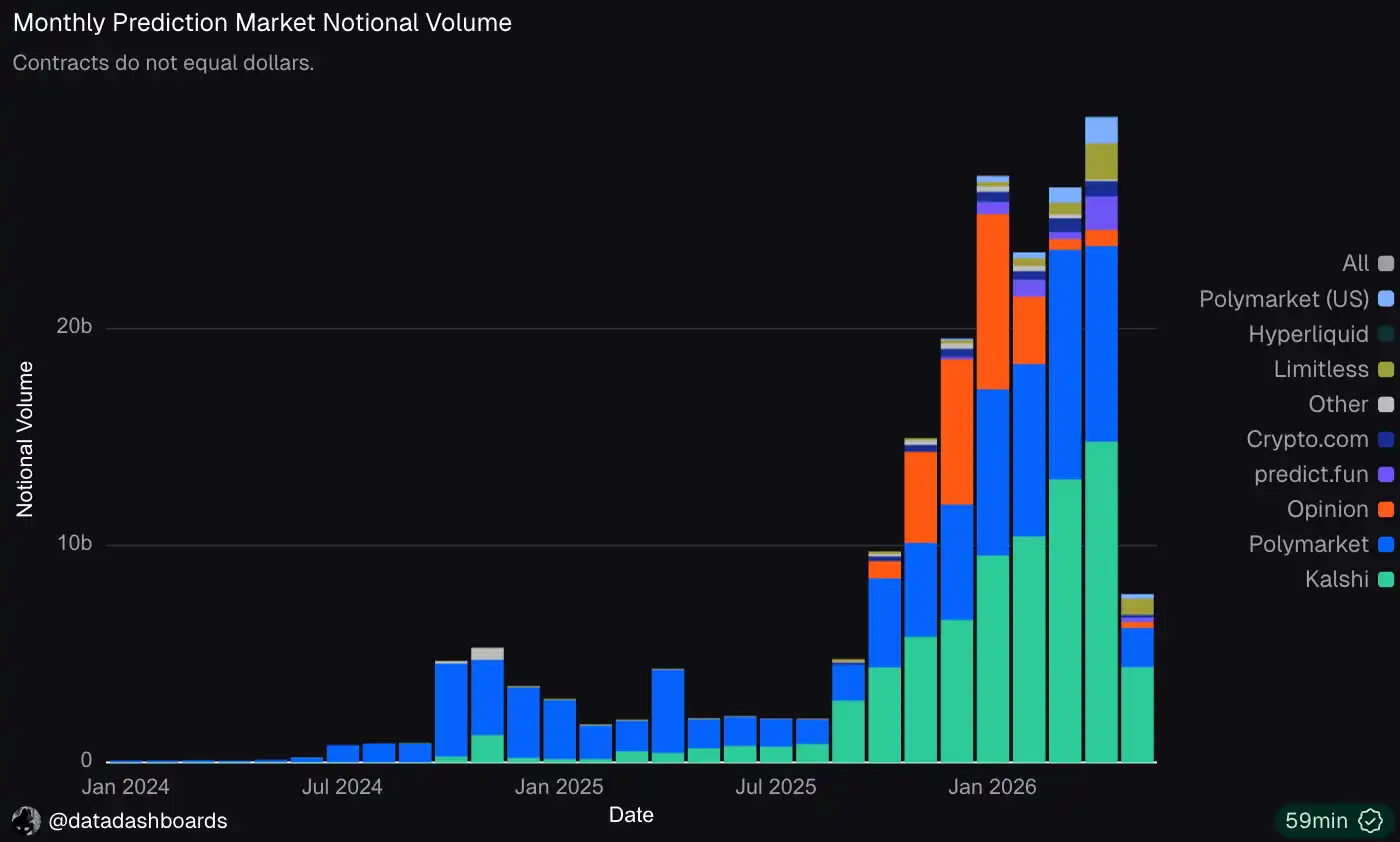

Derivatif seperti pasar prediksi dan kontrak berjangka (perpetuals) menunjukkan ketahanan yang lebih baik selama masa lesu. Kalshi baru-baru ini mengumpulkan pendanaan 1 miliar dolar AS dengan valuasi 22 miliar dolar AS, valuasinya melonjak dua kali lipat dalam waktu 6 bulan, dengan volume perdagangan tahunan meningkat tiga kali lipat menjadi 178 miliar dolar AS.

Perdagangan yang digerakkan oleh peristiwa, seperti prediksi, biasanya berfokus pada olahraga, pemilihan, dan data ekonomi, sehingga kurang sensitif terhadap pasar luas. Tetapi pertumbuhan juga berasal dari lembaga yang mulai menggunakannya sebagai lindung nilai ketika pasar bergejolak. Ada angin sejuk adopsi organik yang menutupi siklus.

Kontrak berjangka (perpetuals) menunjukkan pola serupa. Pada akhir April, total nilai posisi leverage pedagang (diukur sebagai "open interest") di Hyperliquid adalah 4,3 miliar dolar AS, tumbuh 9% dalam dua bulan terakhir meskipun pasar spot runtuh secara umum. Metrik ini masih turun dari puncak Oktober, tetapi berkinerja jauh lebih baik.

Ini signifikan bagi platform perdagangan yang memiliki fitur-fitur ini.

Pasar prediksi sekarang menyumbang 17% dari total pendapatan transaksi Robinhood!

Meskipun tidak langsung menawarkan kontrak berjangka (perpetuals), Robinhood menawarkan perdagangan margin serupa pada saham dan kripto, dan mendapatkan bunga darinya. Pada kuartal pertama 2026, pendapatan bunga margin tumbuh 75% tahun-ke-tahun menjadi 193 juta dolar AS, menyumbang 18% dari total pendapatan.

Coinbase memulai lebih lambat pada pergeseran ini. Meskipun meluncurkan pasar prediksi dan kontrak berjangka (perpetuals) untuk klien ritel pada Januari 2026, hal ini belum berdampak material pada laporan laba rugi mereka. Akibatnya, exchange ini memiliki eksposur yang lebih besar pada perdagangan spot.

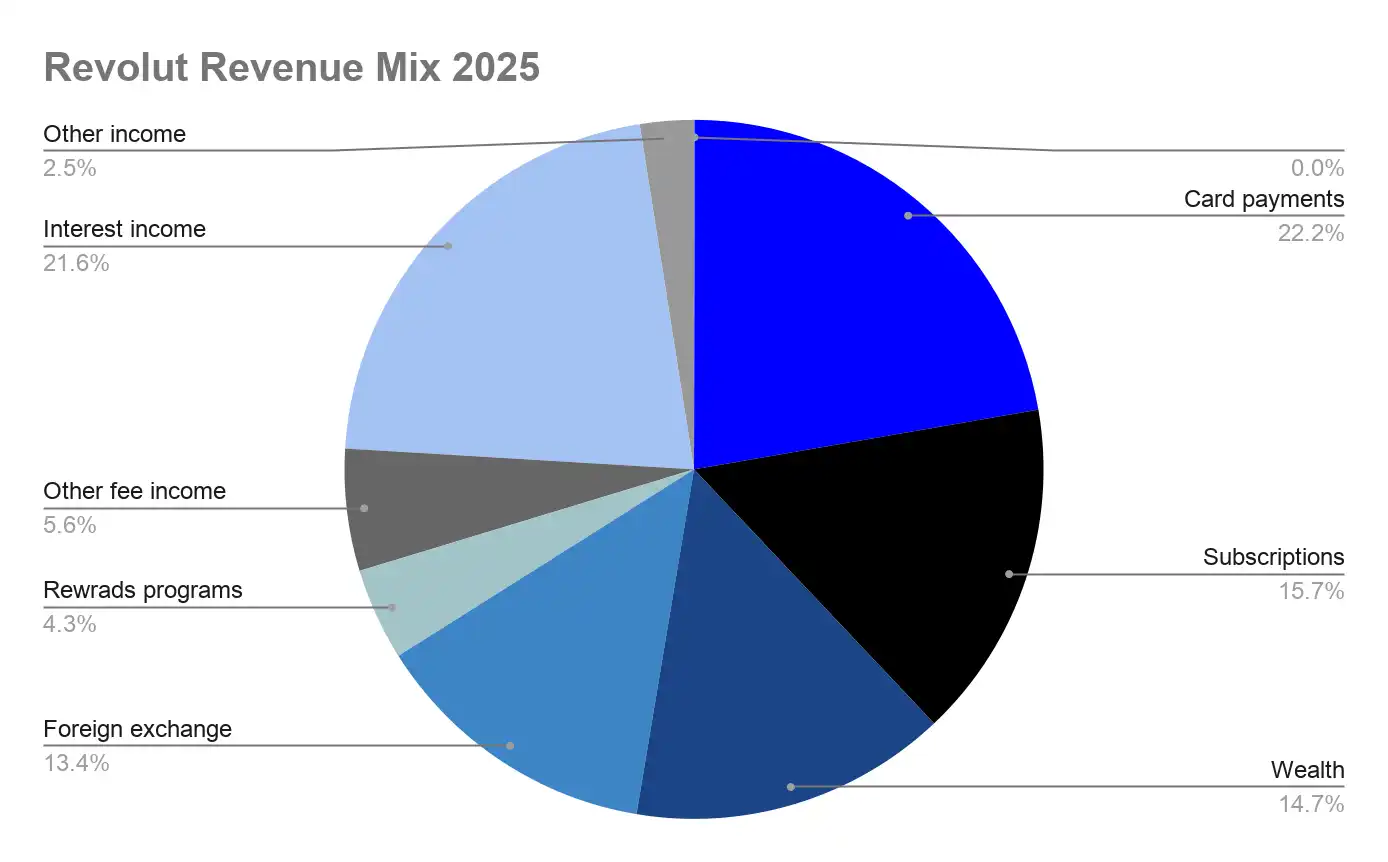

Platform keuangan seperti Revolut yang berpusat pada pembayaran dan perbankan, tetapi memiliki aktivitas perdagangan yang signifikan, jauh lebih sedikit terpengaruh. Pendapatan 2025 tumbuh kuat 45% menjadi 6,1 miliar dolar AS, dengan distribusi merata di antara aliran pendapatan utama, masing-masing menyumbang 13-22% dari total pendapatan.

Biaya pertukaran kartu dan pendapatan bunga adalah dua item terbesar, masing-masing sekitar 1,3 miliar dolar AS. Perdagangan kripto, bersama dengan saham dan CFD, dikategorikan ke dalam segmen kekayaan, menyumbang 15% dari total pendapatan, hanya sebagian kecil dari eksposur Robinhood, dan jauh lebih kecil daripada Coinbase.

Perlu dicatat, pendapatan bunga Revolut mirip dengan pendapatan stablecoin Coinbase, keduanya memonetisasi saldo klien yang menganggur. Pada akhir tahun, Revolut menyimpan 90% dari 68 miliar dolar AS saldo kliennya dalam investasi tunai dan obligasi pemerintah. Tetapi perilaku yang mendorong saldo ini pada dasarnya berbeda. Deposit Revolut tumbuh dengan berkembangnya hubungan perbankan utama dan setoran langsung (tumbuh 45% tahun-ke-tahun), sementara saldo USDC Coinbase tumbuh ketika keinginan untuk berdagang menurun. Jika pasar kripto berbalik menjadi lebih bullish, Coinbase lebih mungkin melihat penurunan saldo.

Tantangan bagi platform yang mengutamakan perdagangan seperti Coinbase dan Robinhood adalah apakah mereka dapat berkembang secara bermakna ke produk keuangan yang berdekatan sambil tetap terikat erat dengan siklus pasar. Robinhood telah menunjukkan bahwa keragaman kelas aset yang dapat diperdagangkan, terutama pasar prediksi dan derivatif, dapat berfungsi sebagai lindung nilai.

Coinbase sedang bergerak ke arah yang serupa. Risikonya adalah pasar bearish jangka panjang akan menghambat kemampuan mereka untuk tumbuh, sementara pesaing fintech seperti Revolut, Nubank, dan Cash App akan meningkatkan pangsa deposit klien.