Catatan Editor: Pasar saat ini bukan "tidak jelas arahnya", melainkan telah memasuki "zona tanpa transaksi" yang diciptakan oleh dampak deflasi AI + dampak geopolitik, dan tren sebenarnya Bitcoin bergantung pada kapan pasokan uang kembali berkembang secara pasif.

Di satu sisi, AI sedang membentuk kembali struktur tenaga kerja, menggerogoti pendapatan dan kemampuan kredit pekerja pengetahuan, menyalurkan dampak deflasi ke sistem keuangan; di sisi lain, konflik energi dan permainan geopolitik memaksa negara-negara meningkatkan pengeluaran fiskal, menimbun sumber daya, dan mencetak uang untuk mempertahankan operasi. Kenaikan suku bunga dan ekspansi pasokan uang berdampingan, sehingga aset berisiko mengalami divergensi yang tajam.

Perubahan yang lebih dalam terletak pada sistem moneter itu sendiri. Restrukturisasi di sekitar jalur energi dan penyelesaian membuat siklus "dolar-aset" mulai longgar, emas dan yuan Tiongkok secara pasif memasuki penyelesaian perdagangan di daerah pinggiran. Perubahan struktural ini belum menjadi konsensus, tetapi percepatan marginalnya sudah cukup untuk mempengaruhi ekspektasi pasar.

Dalam lingkungan seperti ini, Bitcoin bukan lagi aset dengan logika tunggal. Bitcoin menanggung tekanan deleverage dan kontraksi likuiditas, sekaligus diuntungkan dari ekspektasi ekspansi moneter dan pembangunan kembali kredit. Oleh karena itu, kinerja harga tampak kontradiktif, tetapi sebenarnya mencerminkan tarik-menarik dari dua sistem.

Daripada terburu-buru bertaruh pada arah, penulis Arthur Hayes lebih cenderung menunggu satu sinyal—ketika volatilitas benar-benar di luar kendali dan likuiditas terpaksa dilepaskan, pasar akan kembali memasuki tahap yang "dapat diperdagangkan". Sebelum itu, ini lebih seperti area yang membutuhkan pengekangan tindakan.

Inilah titik awal artikel ini: dalam dunia yang sekaligus deflasi dan mencetak uang, pasar mungkin sedang mengalami "zona tanpa transaksi" yang langka.

Berikut adalah teks aslinya:

Karena Maelstrom hampir tidak melakukan tindakan perdagangan apa pun di kuartal pertama, beberapa broker kami terkadang bertanya kepada saya tentang pandangan saya terhadap pasar, dan apakah mereka dapat melakukan sesuatu untuk kami. Jawaban saya biasanya adalah: "Sekarang adalah zona tanpa transaksi (no-trade zone)."

Selain perlahan-lahan menambah posisi di Hyperliquid, kami pada dasarnya tidak melakukan perdagangan apa pun sepanjang kuartal.

Dua faktor yang tumpang tindih, membentuk "zona mati" perdagangan, setidaknya untuk posisi long-only kami.

Pertama, adalah penyebaran cepat AI yang memiliki kemampuan bertindak mandiri (agentic AI, yang saya sebut "cakar"). Teknologi semacam ini akan menghancurkan prospek karir pekerja pengetahuan biasa dalam struktur "pekerja fleksibel" di ekonomi Barat yang maju (terutama "tatanan Amerika", yaitu sistem Pax Americana). Yang menyusul, akan menjadi keruntuhan keuangan yang deflasioner. Saya telah membahas ini secara rinci dalam artikel saya sebelumnya "This Is Fine".

Kedua, setelah artikel itu diterbitkan, Presiden Amerika Serikat Donald J. Trump, sang "kaisar/penampil utama", untuk mengubah Iran menjadi "negara sampah (Trashcanistan)" terbaru, secara aktif melancarkan perang terhadap Iran, dan didukung oleh "penyanyi pendamping"nya yang suka berperang namun agak kikuk, Perdana Menteri Israel Benjamin Netanyahu ("penyembelih Bedouin").

Perang telah berlangsung hampir tujuh minggu, dan satu-satunya pertanyaan yang benar-benar penting sekarang adalah: aliran komoditas dan barang di sekitar Selat Hormuz, akan diatur ulang dengan cara seperti apa.

Ketika membicarakan perang atau geopolitik, saya selalu ingin menyatakan terlebih dahulu: saya hanya seorang pemain ski yang santai, pemain crypto yang mendengarkan musik house dan menari dua langkah. Saya tidak tahu apa-apa tentang perang, dan juga tidak memiliki informasi orang dalam tentang apa yang akan atau tidak akan dilakukan oleh para pemimpin global.

Tapi yang bisa saya lakukan adalah: menafsirkan narasi propaganda arus utama, dan dengan bantuan alat AI saya, melakukan beberapa perhitungan dasar dengan data publik. Saya berusaha memblokir noise, dan hanya fokus pada variabel yang benar-benar mempengaruhi portofolio investasi saya. Untungnya, saya tidak hidup di Levant atau wilayah Timur Tengah, jadi hidup dan kebebasan saya tidak langsung berada dalam risiko.

Dalam pandangan dunia saya yang relatif sederhana ini, saat ini ada tiga skenario yang patut dipertimbangkan—secara ketat ada empat, tetapi yang keempat, yaitu "kiamat nuklir (nuclear Armageddon)", sama sekali tidak dapat diinvestasikan, jadi tidak perlu dibahas.

Selanjutnya saya akan memperkenalkan skenario-skenario ini satu per satu, dan dari tingkat yang lebih makro, menganalisis bagaimana mereka mungkin mempengaruhi harga Bitcoin.

Saya tidak tahu probabilitas masing-masing skenario ini. Tapi yang benar-benar ingin saya cari tahu adalah: apakah ada cara membangun portofolio yang, dalam situasi terbaik, dapat mengungguli energi hidrokarbon dan turunan langsungnya (seperti harga pangan dan bahan bakar) dalam hal keuntungan absolut; dan dalam situasi terburuk, bahkan jika tidak dapat mengungguli harga energi itu sendiri, setidaknya dapat menunjukkan kinerja yang lebih unggul relatif terhadap semua kelas aset utama.

Skenario 1: Kembali ke Normal

Dalam skenario ini, perang cepat berakhir, keadaan sebelum perang pada dasarnya pulih. Tetapi tren jangka panjang yang lebih tidak akan berubah karena ini: penggunaan agen AI yang lebih murah dan lebih efisien, menggantikan pekerja pengetahuan berbasis pengetahuan yang berbiaya tinggi, proses ini masih terus dipercepat.

Ekonomi AS paling rentan dalam proses ini, karena sekitar 70% PDB-nya berasal dari pengeluaran konsumen. Konsumen membayar konsumerisme mereka melalui kredit bank, dan pinjaman ini membentuk aset di neraca bank. Begitu kemampuan membayar utang pekerja pengetahuan biasa menghilang, bank-bank ini secara fungsional akan menjadi tidak mampu membayar, dan hanya dapat mengandalkan "pencetakan uang" skala besar oleh bank sentral untuk bertahan.

Skenario 2: Gerbang Tol Teheran

Dalam skenario ini, militer AS tidak mau, atau tidak mampu, mencegah Iran membatasi arus pengiriman melalui Selat Hormuz.

Iran memenuhi janjinya: mengizinkan kapal-kapal dari "negara-negara bersahabat" untuk lewat, tetapi harus membayar "biaya jalan" sebesar 2 juta dolar AS, dapat diselesaikan dengan yuan Tiongkok, cryptocurrency, dolar AS yang disanksi, atau pengaturan diplomatik lainnya.

Dalam situasi yang paling tidak menguntungkan bagi hegemoni keuangan "tatanan Amerika" (Pax Americana), negara-negara harus berusaha mendapatkan yuan Tiongkok. Tetapi karena sebagian besar negara memiliki defisit perdagangan dengan Tiongkok, satu-satunya jalur realistis untuk mendapatkan yuan dalam skala yang cukup adalah: menjual aset dolar (seperti obligasi AS atau saham teknologi AS) → membeli emas fisik → kemudian melalui pasar emas Shanghai atau Hong Kong menukar emas menjadi yuan.

Di antara sepuluh ekonomi terbesar berdasarkan PDB global, hanya Brasil dan Rusia yang memiliki surplus perdagangan dengan Tiongkok, dan mereka masing-masing hanya menempati peringkat kesembilan dan kesepuluh. Sebaliknya, "tatanan Amerika" sendiri adalah ekonomi dengan defisit perdagangan global terbesar, yang operasinya bergantung pada surplus akun modal yang juga sangat besar untuk dipertahankan.

Tetapi ketika negara-negara mulai menjual aset dolar untuk mendapatkan yuan, atau di pasar spot mengisi kekurangan komoditas dengan harga yang sangat tinggi, surplus modal ini secara matematis pasti menyusut. Sistem ekonomi AS yang sangat terfinansialisasi ini, bergantung pada modal asing untuk membiayai pengeluaran pemerintah; begitu modal asing berkurang, sistem ini tidak dapat konsisten dengan dirinya sendiri.

Pada akhirnya, apakah harga obligasi turun (hasil naik), atau saham turun, akan memaksa pemerintah untuk "mencetak uang" untuk mengisi kekurangan dana.

Skenario 2.5: Blokade Stars and Stripes

Sebuah twist yang cukup dramatis adalah, setelah negosiasi AS-Iran gagal mencapai gencatan senjata permanen, pada tanggal 12 April (Minggu), Donald J. Trump mengumumkan bahwa Angkatan Laut AS akan memblokir semua kapal yang masuk dan keluar dari selat tersebut.

Blokade ini bisa berubah menjadi semacam "pungutan bajak laut": kapal-kapal dipaksa membayar biaya kepada kedua belah pihak, seolah-olah membayar upeti kepada Iran dan AS secara bersamaan, bahkan harus "berseru Allahu Akbar dan Haleluya" untuk menyatakan kesetiaan. Atau mungkin, setelah itu akan diberikan banyak pengecualian kepada negara yang berbeda, membuat blokade ini menjadi "keju Swiss yang penuh lubang".

Tapi logika intinya tidak berubah: jika memegang dolar, tidak dapat menjamin bahwa aset Anda tidak akan dirusak oleh "tindakan bajak laut", lalu mengapa masih memegang dolar?

Skenario 3: Kekaisaran Melawan Balik

Dalam skenario ini, Angkatan Udara dan Angkatan Laut AS menyelesaikan "tugas utama" mereka: melalui operasi serangan jarak jauh yang menghukum, menghancurkan kemampuan Garda Revolusi Islam Iran (IRGC) dalam mengganggu pengiriman di Selat Hormuz.

Selat dibuka kembali, semua kapal dapat lewat dengan aman, tanpa perlu membayar biaya tambahan. Dengan ditetapkannya kembali "tatanan kekaisaran", negara-negara dalam jangka pendek tidak perlu menggunakan mata uang selain dolar, juga tidak perlu di pasar spot membeli komoditas dengan harga tinggi.

Masalahnya adalah: untuk mengakhiri kontrol Iran atas selat, sangat mungkin berarti kehancuran total negara itu sendiri. Menurut istilah Donald J. Trump, adalah "mengembalikan mereka ke zaman batu".

Banyak orang Amerika yang tumbuh dengan narasi "Iran adalah negara paling jahat di dunia" ini, akan bersorak untuk sikap keras ini. Tetapi jika Iran dihancurkan dengan cara ini, maka dalam "napas terakhir"nya, sangat mungkin akan memenuhi ancaman—menyeret seluruh produksi energi dan komoditas di wilayah Teluk ke dalam jurang.

Pada saat itu, "rempah-rempah tidak akan lagi mengalir" (yaitu gangguan rantai pasokan global), bank sentral global tidak akan punya pilihan lain, selain mencetak uang seperti orang gila dalam kenaikan harga komoditas yang meluas, untuk mempertahankan operasi sistem keuangan.

Jika Anda berada di beberapa "negara rentan", mata uang lokal mungkin akan mengalami hiperinflasi terhadap dolar atau rubel. AS dan Rusia akan menjadi satu-satunya produsen energi besar yang tersisa, yang memiliki kemampuan untuk mengatur pasokan, untuk mengisi kekosongan yang ditinggalkan oleh Timur Tengah yang terbakar.

Yang mungkin muncul berikutnya adalah: kelaparan, dan kerusuhan sosial yang meluas.

Oleh karena itu, bahkan jika Bitcoin Anda secara nominal mungkin bernilai "tak terbatas" dari beberapa mata uang fiat yang tidak berharga, jika Anda tidak dapat meninggalkan daerah berisiko tinggi tepat waktu, kondisi kelangsungan hidup Anda sendiri masih akan menghadapi ancaman serius.

Bagan Skenario

Sebelum menganalisis kinerja Bitcoin di bawah skenario yang berbeda, mari kita tinjau cepat beberapa "materi bagan", menggunakan data yang lebih intuitif untuk mendukung narasi di atas.

Kembali ke Normal

Mengingat saya telah membahas skenario ini secara cukup rinci dalam artikel "This Is Fine", di sini saya akan langsung mengutip ulang beberapa bagan dan tabel data yang diberikan saat itu.

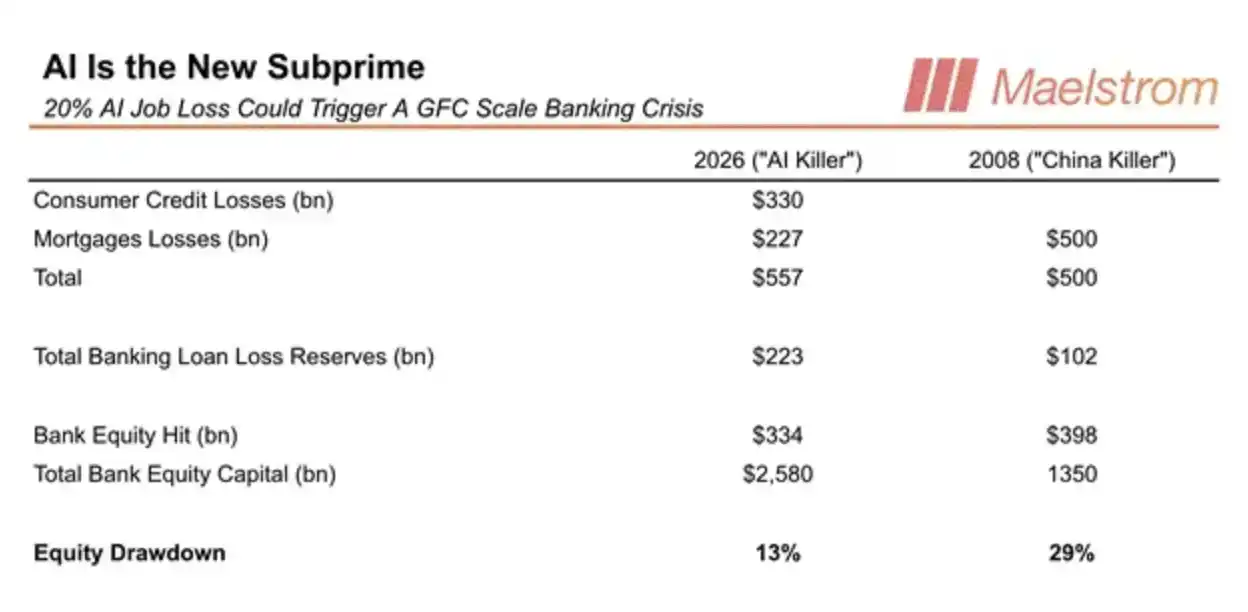

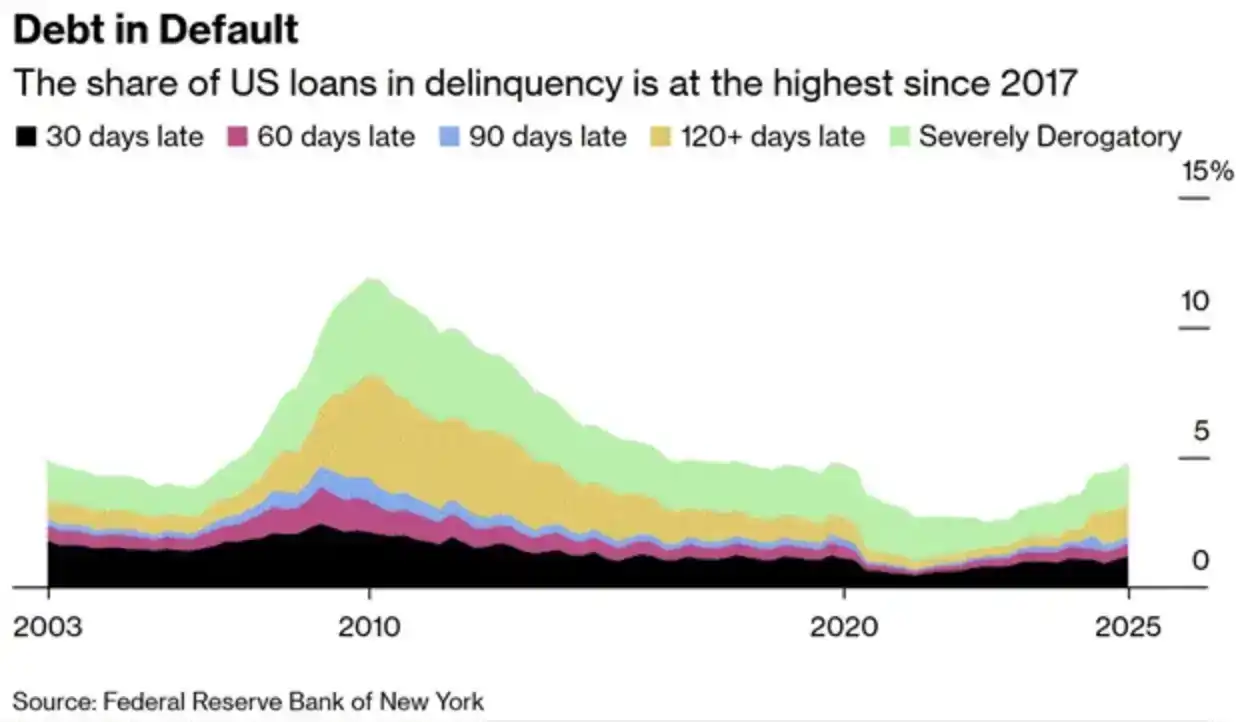

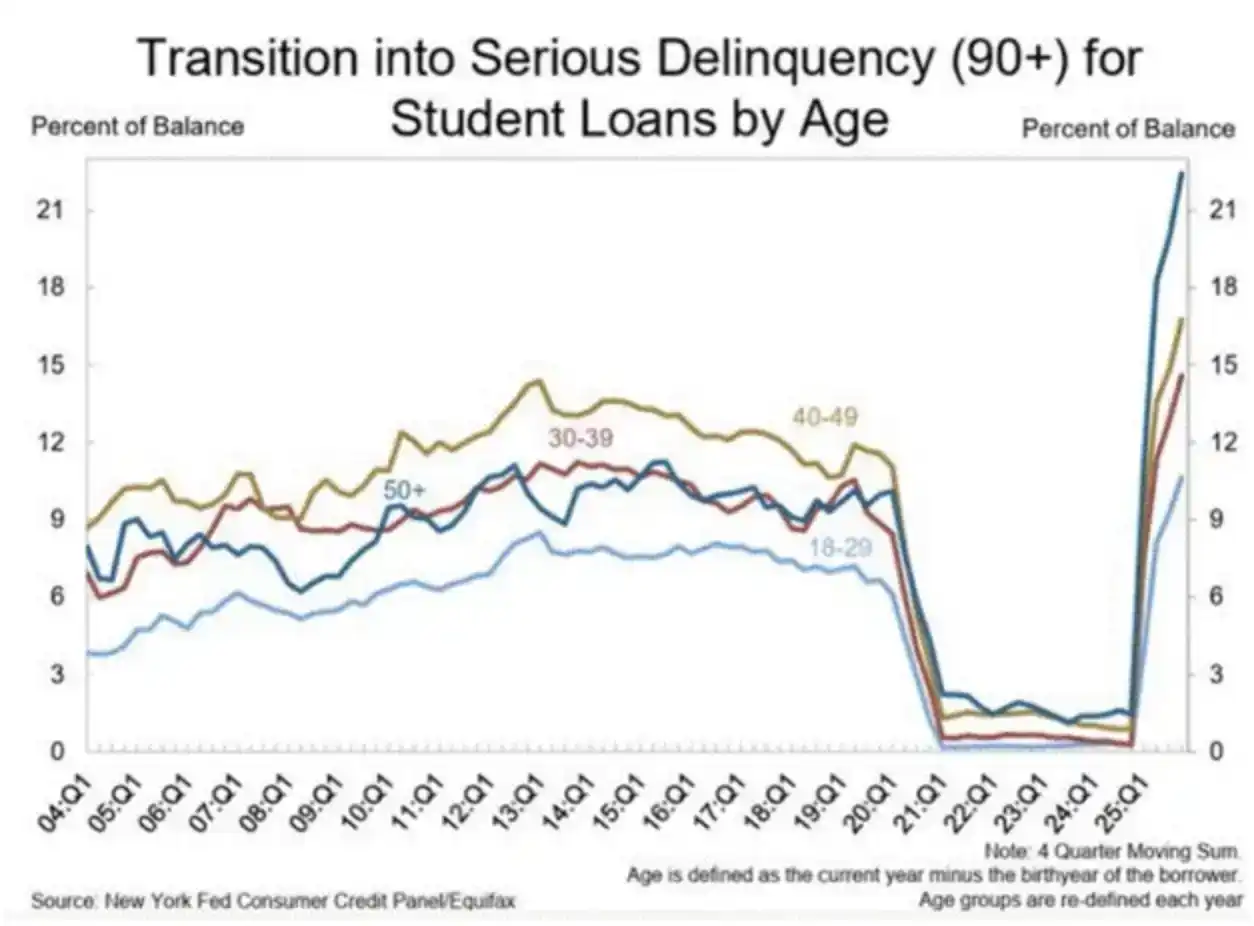

Secara keseluruhan, keruntuhan deflasioner yang dipicu oleh AI yang memiliki kemampuan bertindak mandiri, tingkat keparahannya tidak kalah dengan Krisis Keuangan Global 2008 (2008 Global Financial Crisis).

Saat ini, tingkat gagal bayar kredit konsumen sudah mulai naik, dan gelombang PHK besar-besaran yang sesungguhnya bahkan belum benar-benar dimulai.

Gerbang Tol Teheran

Pada dasarnya, jika skenario ini terbukti, berarti berakhirnya "sistem petrodolar", dan kebangkitan mata uang cadangan global baru (atau sekeranjang mata uang).

Saat ini, Garda Revolusi Islam Iran (IRGC) masih menjaga fleksibilitas yang cukup dalam metode pembayaran. Tetapi jika kontrolnya atas Selat Hormuz benar-benar dikonsolidasikan, maka dalam konteks AS yang terus membatasi kemampuannya menggunakan dolar, mengapa masih menerima pembayaran biaya dengan dolar?

Pada akhirnya, saya pikir tidak akan lagi menerima penyelesaian dengan dolar. Yuan Tiongkok dan emas, kemungkinan besar akan menjadi dua aset penyelesaian inti dalam perdagangan berdaulat.

Jika sebuah negara harus menukar emas menjadi yuan terlebih dahulu, kemudian menggunakan yuan untuk membayar biaya jalan, untuk menyelesaikan pengiriman barang, lalu apa alasan untuk terus menggunakan dolar sebagai cadangan?

Mengingat sebagian besar ekonomi utama memiliki defisit perdagangan dengan Tiongkok, satu-satunya jalur realistis untuk mendapatkan yuan adalah: menjual aset dolar → membeli emas → kemudian menukar emas menjadi yuan.

Dalam sistem seperti ini, yang perlu dicadangkan di masa depan oleh negara-negara adalah emas, dan bukan lagi obligasi AS atau saham AS dan aset dolar lainnya.

Untuk mengilustrasikan penggunaan yuan dalam penyelesaian perdagangan yang sedang meluas, saya ingin mengutip beberapa bagan yang dibagikan oleh Luke Gromen. Bagan-bagan ini menunjukkan proses pembentukan sistem "standar yuan-emas semu" yang sedang berlangsung secara diam-diam.

Langkah 1: Jual aset dolar (seperti obligasi AS), alih-alih beli emas

Sejak perang meletus, secara bersih, skala kepemilikan sekuritas yang diamanatkan asing di Fed telah berkurang 63 miliar dolar AS. Saya menggunakan data ini sebagai "indikator arah" untuk menilai perubahan kepemilikan整体 investor asing terhadap obligasi AS dan aset dolar lainnya (seperti saham).

Lalu, ke mana perginya uang dari orang-orang yang menjual aset dolar ini?

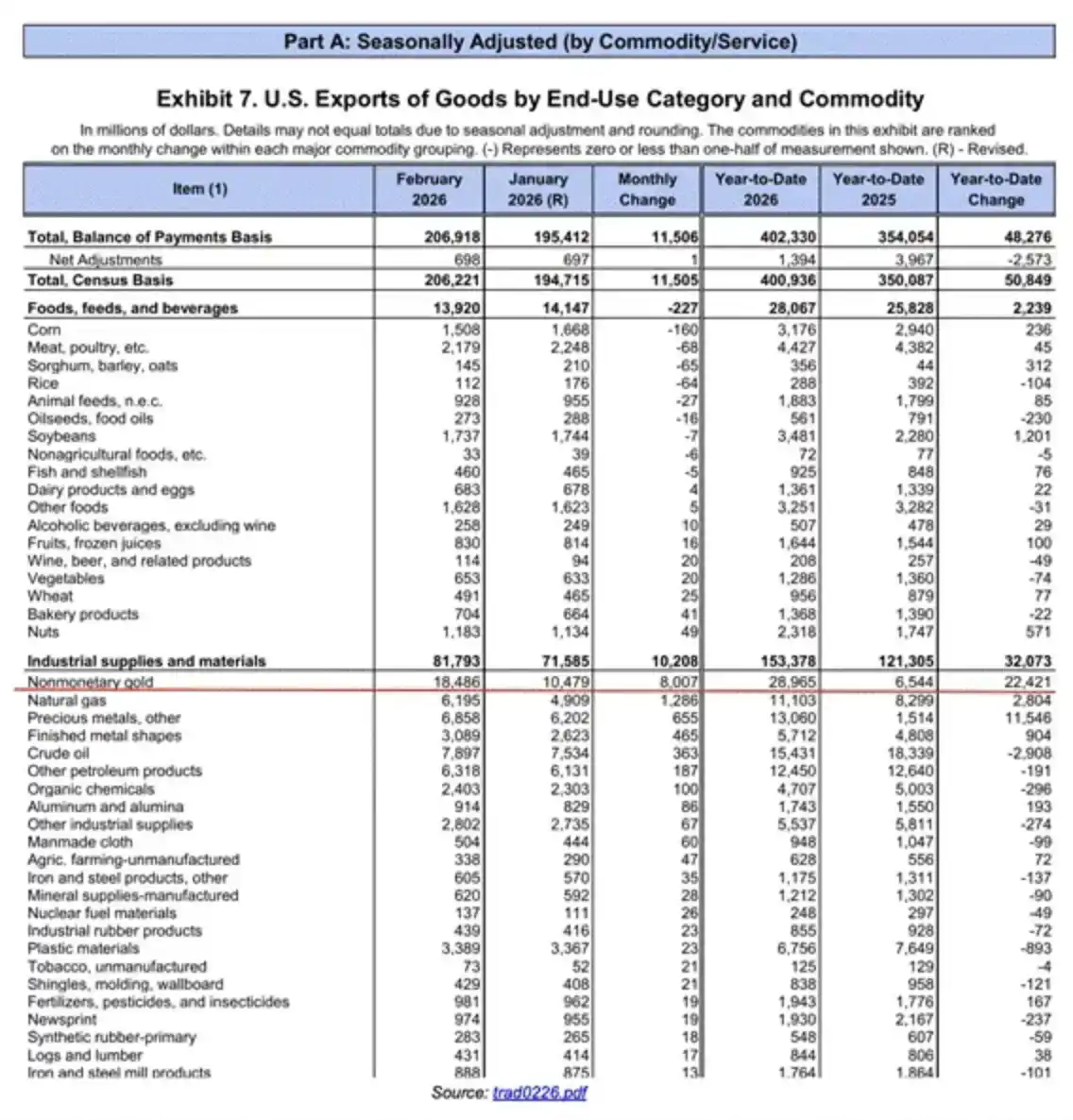

Emas non-moneter telah menjadi barang ekspor terbesar AS dalam lima bulan terakhir, di empat bulan, meningkat 342% secara tahunan.

Dengan kata lain, dana ini tidak tinggal di AS, tetapi digunakan untuk membeli emas, kemudian dikirim keluar dari AS. Narasi "pemulihan manufaktur AS" tampak ironis di hadapan kenyataan—yang benar-benar meninggalkan AS, justru adalah "warisan barbar" (emas). Bagi para pendukung yang mengharapkan kembalinya lapangan kerja manufaktur bergaji tinggi, ini jelas merupakan harapan yang tidak terpenuhi. Satu lagi siklus presiden berlalu, dan kelas pekerja biru masih belum benar-benar diuntungkan.

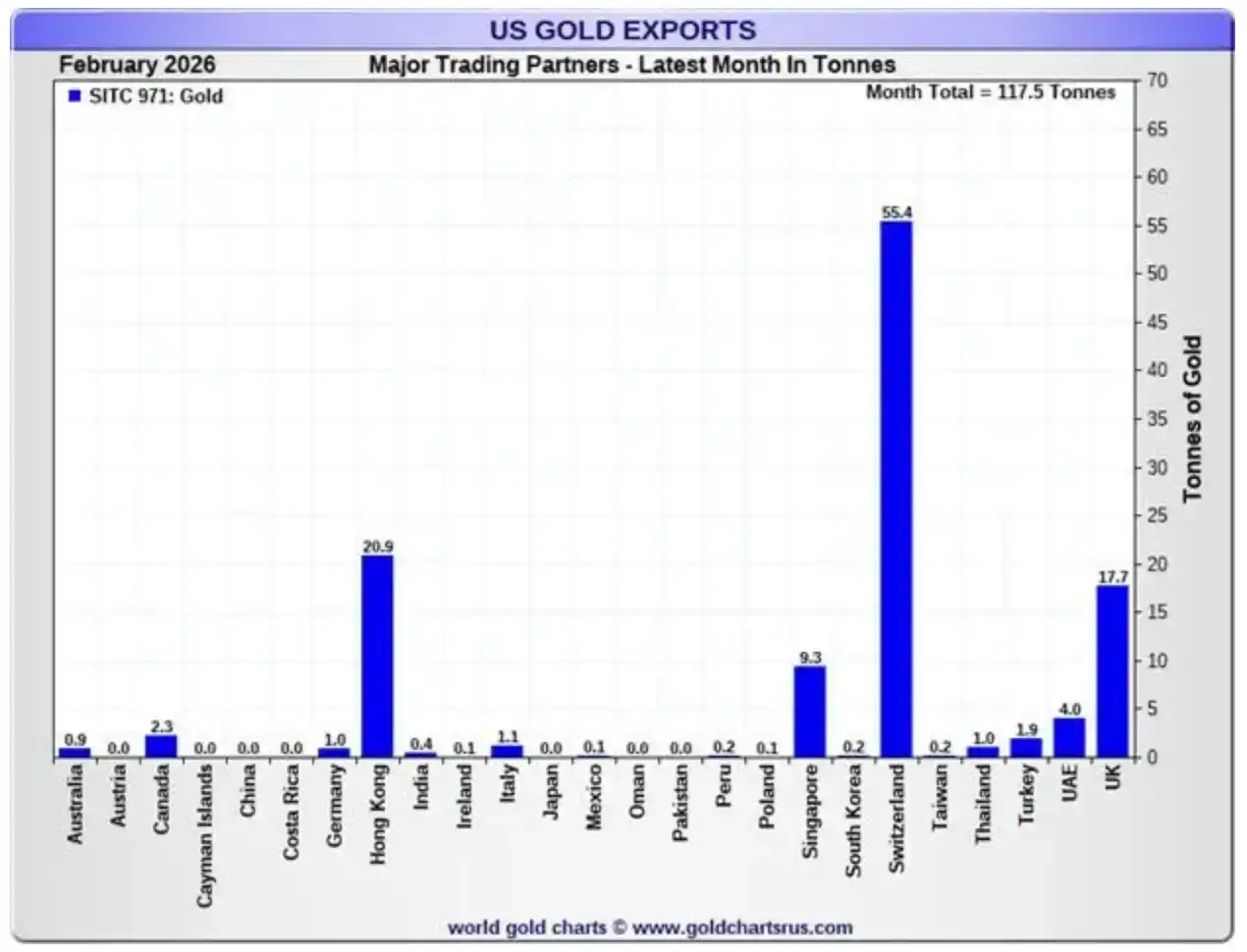

Langkah 2: Tukar emas menjadi yuan (Jual emas untuk yuan)

Pabrik penyulingan Swiss menerima emas dari AS, mencetaknya kembali menjadi batangan yang memenuhi standar pengiriman Tiongkok.

Kunci langkah ini terletak pada: Swiss adalah pusat penyulingan emas global, mampu memproses ulang batangan dengan spesifikasi berbeda menjadi produk standar kemurnian tinggi yang memenuhi kebutuhan pasar Asia (terutama Tiongkok) (Discovery Alert). Dengan kata lain, emas yang keluar dari AS, tidak akan langsung masuk ke Tiongkok, tetapi melalui Swiss sebagai "pusat transit dan konversi standar" untuk menyelesaikan rekonfigurasi bentuk.

Langkah 3: Bayar "biaya jalan Teheran" (Bayar biaya jalan Teheran)

"Buffalo Bill" Besant sangat serius ketika mengatakan kalimat itu: "tempelkan dolar di tubuh Anda, atau dapatkan sanksi lagi."

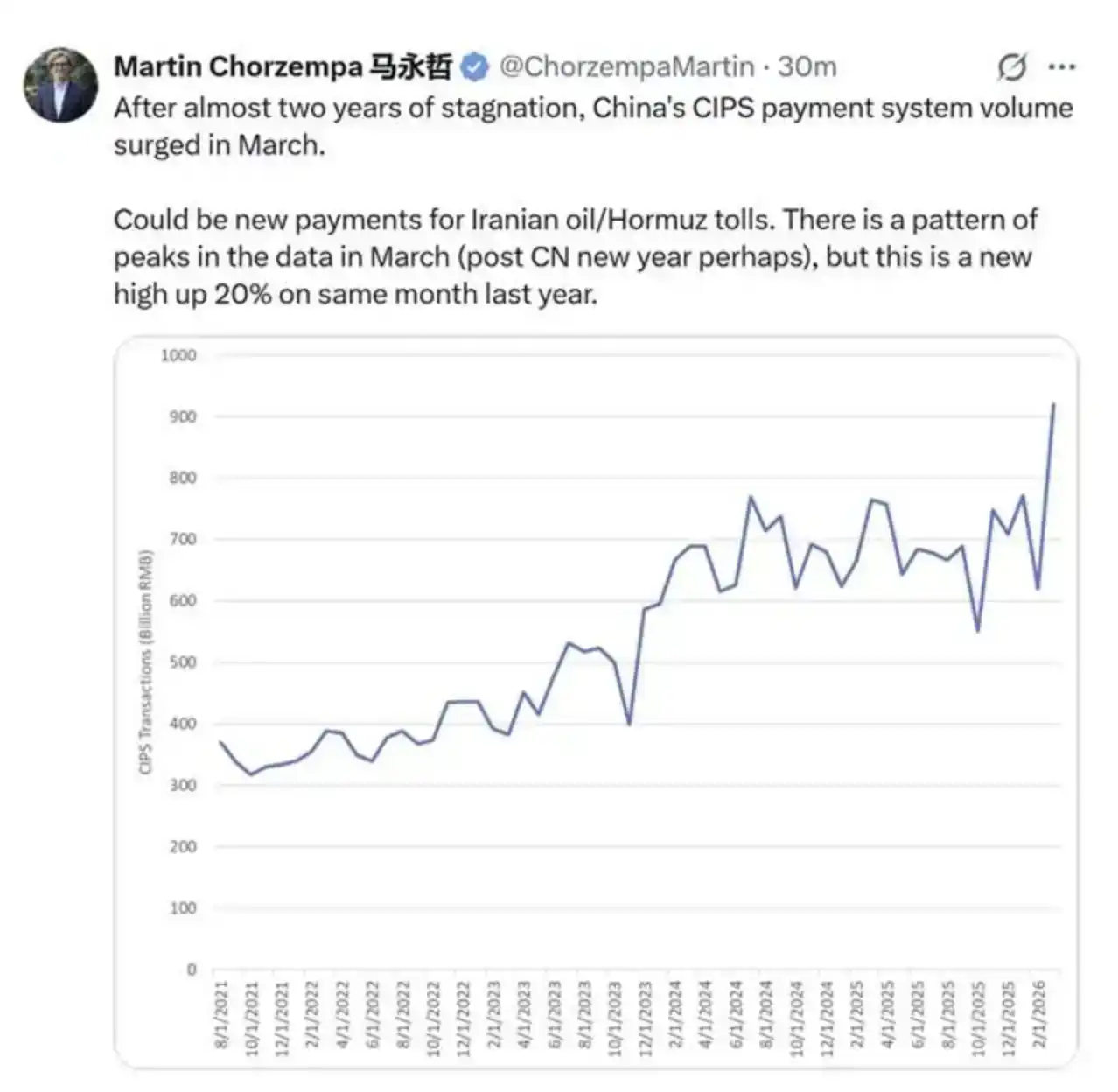

Karena sanksi yang diterapkan AS hampir lima belas tahun yang lalu, Iran tidak dapat menggunakan sistem pesan pembayaran SWIFT. Untuk mengirimkan yuan ke tangan Garda Revolusi Islam Iran (IRGC), harus mengandalkan sistem penyelesaian mata uang fiat Tiongkok China International Payment System. Seperti yang Anda lihat, setelah perang meletus, volume transaksi sistem ini jelas naik.

Rangkaian bagan ini menunjukkan aliran pergerakan dana: aset dolar dijual, dialihkan untuk membeli emas, akhirnya emas ditukar menjadi yuan, digunakan untuk pembayaran kepada Teheran atau pemasok lainnya. Kuncinya bukanlah bahwa dolar saat ini masih menjadi mata uang dominan dalam perdagangan, melainkan—pasar bersifat prospektif. Dibandingkan dengan fakta bahwa skala penggunaan yuan saat ini masih di bawah dolar, yang lebih penting adalah penggunaannya dalam perdagangan global sedang mengalami percepatan pertumbuhan. Bagi investor, menghindari aset dolar sebelum konsensus pasar terbentuk, adalah cara untuk melindungi portofolio investasi.

Secara historis, pound sterling secara nominal仍是 mata uang cadangan global sebelum Perjanjian Bretton Woods 1944, tetapi sebenarnya, seiring ekonomi AS menjadi ekonomi paling produktif di dunia pada awal abad ke-20, dolar早已 menggantikan pound sterling sebagai mata uang cadangan de facto.

Pada tahun 2026, AS memiliki defisit perdagangan dengan ekonomi paling produktif global (Tiongkok, Jepang, Korea Selatan, Jerman, Taiwan, dll.), dan sebagian besar negara juga memiliki defisit perdagangan dengan Tiongkok.

Saya tekankan lagi logika ini: jika Anda harus menggunakan yuan untuk membayar kekuatan Timur Tengah "zaman batu" itu, untuk mendapatkan barang Anda, lalu apa gunanya menyimpan aset dalam dolar?

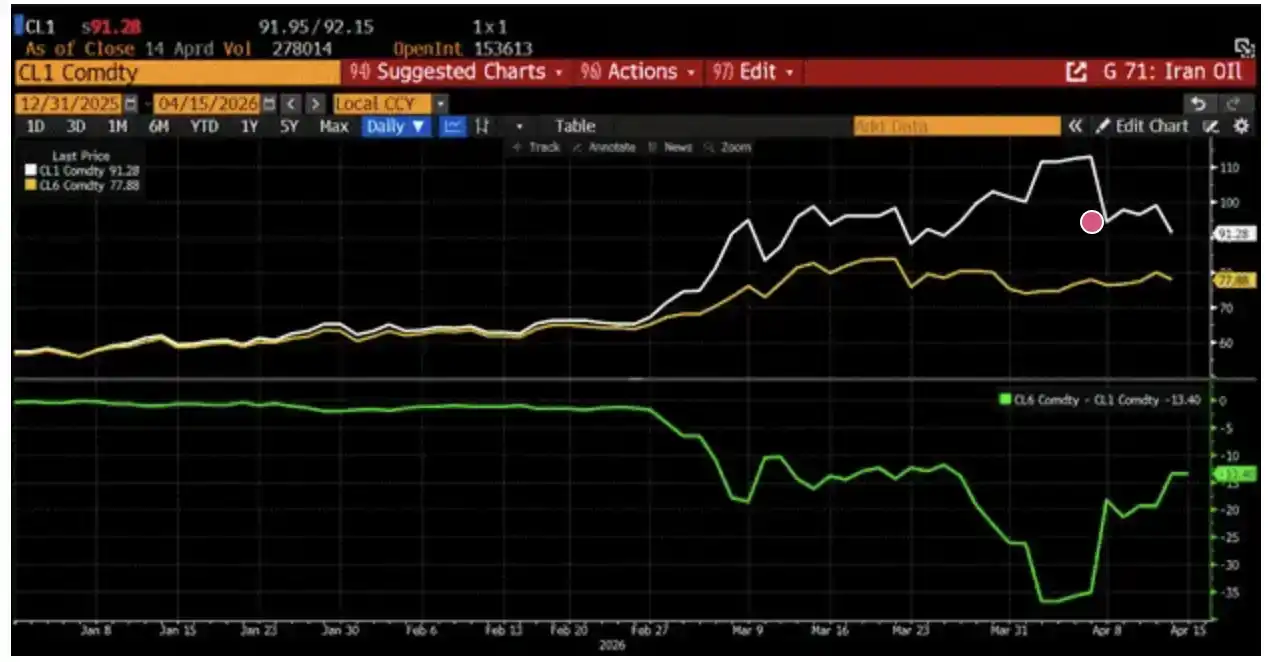

Untuk menilai apakah selat "lancar" atau "terhambat", lihat bagan di atas, atau Anda bisa membuat bagan serupa sendiri dengan alat bagan apa pun.

Bagan atas menunjukkan perbandingan harga berjangka minyak WTI untuk Mei 2026 (CL1, garis putih) dan Oktober 2026 (CL6, garis emas). Saya memilih WTI, karena patokan ini lebih dekat dengan harga bensin konsumen AS. Bagi Donald J. Trump, hanya ketika harga minyak menekan pemilih secara jelas sebelum pemilihan paruh waktu November, dia才有 motivasi untuk mendinginkan situasi secara substansial.

Bagan bawah menunjukkan selisih antara kedua kontrak ini (bulan jauh dikurangi bulan dekat); saat ini kurva berada di "pasar terbalik" (backwardation). Karena kenaikan harga minyak bulan jauh tidak sebesar bulan dekat, pasar实际上 sedang bertaruh: aliran minyak melalui selat pada akhirnya akan meningkat signifikan.

Jika penilaian ini benar, maka seiring harga bulan dekat turun, selisih akan melebar. Tetapi jika sebaliknya—harga bulan jauh naik, selisih menyempit—maka itu berarti ekonomi global akan menghadapi dampak yang剧烈.

Jadi, alih-alih memperhatikan perang mulut antara Trump dan Garda Revolusi Islam Iran (IRGC), lebih baik perhatikan bagan ini.

"Jumlah" dan "Harga" Uang (Quantity versus Price of Money)

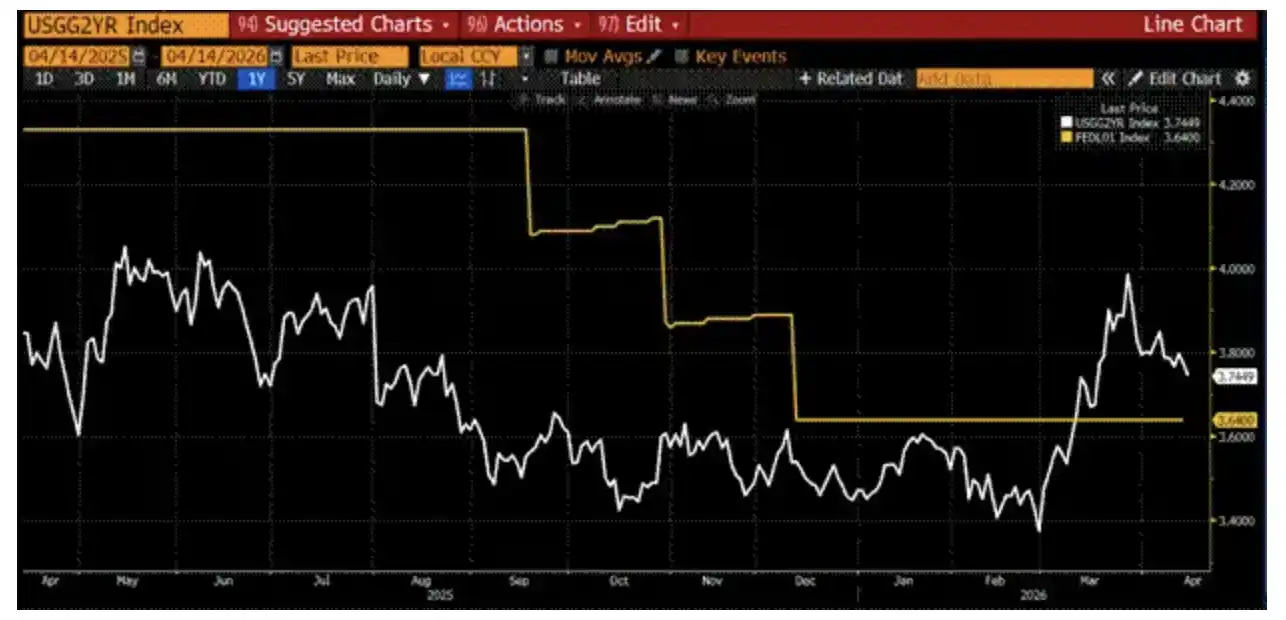

Hasil obligasi Treasury AS dua tahun (garis putih) melonjak dengan cepat setelah perang baru saja dimulai, jauh lebih tinggi dari suku bunga dana federal efektif (garis kuning). Ini menunjukkan bahwa pasar saat itu mengira, Fed akan menaikkan suku bunga untuk mengimbangi inflasi energi yang terus naik.

Sekarang, saatnya memilih sisi: dalam menentukan harga Bitcoin, mana yang menurut Anda lebih penting, "jumlah uang" atau "harga uang"? Saya berpendapat, yang menentukan harga Bitcoin adalah jumlah uang, bukan harga uang. Bitcoin tidak memiliki arus kas, sehingga tingkat diskonto yang diturunkan dari suku bunga kebijakan bank sentral, tidak berlaku untuk penilaian "uang ajaib internet" ini. Tetapi karena pasokan Bitcoin tetap, nilainya yang dinilai dalam mata uang fiat bergantung pada total jumlah mata uang fiat.

Alasan perlu memiliki penilaian tentang hal ini adalah karena kita mungkin memasuki keadaan makro baru: termasuk Fed, bank sentral utama mungkin一边 menaikkan suku bunga,一边同时 mencetak uang (baik mencetak uang langsung, atau melalui sistem perbankan komersial memperluas kredit secara tidak langsung). Seiring perang mendorong naik harga pangan dan energi, pemerintah yang mampu往往 akan mensubsidi biaya input kunci dalam ekonomi,否则 dapat memicu kerusuhan sosial甚至 kelaparan. Tetapi untuk mencegah inflasi menyebar ke semua barang dan jasa, bank sentral又 harus menekan permintaan dengan menaikkan suku bunga, terutama menekan aktivitas ekonomi yang sensitif terhadap kredit. Subjek apa pun yang bergantung pada pinjaman untuk konsumsi, akan mengurangi pengeluaran ketika biaya kredit naik.

Jika bank sentral hanya melakukan sampai di sini, maka penilaian saya terhadap Bitcoin sebenarnya很简单: dalam lingkungan di mana orang mengurangi pengeluaran secara universal selain pangan dan energi, harga Bitcoin akan turun. Tetapi kenyataannya adalah, baik sekutu maupun lawan dari "tatanan Amerika", negara-negara harus meningkatkan pengeluaran pertahanan, dan menimbun komoditas kunci. Apakah Anda ingin negara Anda seperti Australia, yang hampir 100% energi olahannya bergantung pada impor dari Tiongkok? Perang一开始, Tiongkok menghentikan ekspor, dan persediaan Australia kurang dari satu bulan. Mereka terpaksa meminta bantuan Singapura, dan membeli bahan bakar penerbangan dengan harga yang sangat tinggi,否则 seluruh negara akan berhenti beroperasi.

Untuk menghindari menjadi "negara sampah", negara-negara perlu memproduksi senjata (terutama senjata nuklir) dan menimbun komoditas, ini akan menyebabkan skala pinjaman pemerintah meningkat大幅. Jika investor swasta domestik tidak dapat atau tidak mau membeli obligasi pemerintah "buruk" ini, maka bank sentral atau sistem perbankan akan mencetak uang untuk mengambil alih, sehingga memperluas pasokan mata uang fiat.

Kombinasi "suku bunga naik (harga uang naik) + ekspansi pasokan uang (jumlah uang naik)" ini, akan menyebabkan aset berisiko yang berbeda mengalami divergensi: aset yang bergantung pada penetapan harga arus kas diskonto akan turun, sedangkan aset dengan pasokan tetap atau mendekati tetap (seperti Bitcoin dan emas) akan naik, karena sistem perbankan perlu memperluas kredit untuk mendukung pengeluaran perang dan penimbunan sumber daya pemerintah.

Sebelum melanjutkan membaca penilaian saya tentang pergerakan Bitcoin di bawah skenario yang berbeda, ingatlah ini: Anda harus menilai mana yang lebih penting, "jumlah uang" atau "harga uang",否则 Anda tidak akan dapat memahami kinerja harga yang tampak kontradiktif antara aset berisiko yang berbeda.

Kembali ke Normal (Back to Normal)

Setelah situasi kembali ke keadaan sebelum perang, Bitcoin mungkin akan mengalami rebound tertentu. Tetapi dampak deflasi yang dipicu oleh agen AI masih terus menumpuk. Sebelum Fed memberikan likuiditas yang cukup ke sistem perbankan, untuk mengisi kekurangan neraca yang disebabkan oleh gagal bayar kredit konsumen, Bitcoin sulit untuk mengalami kenaikan substansial. Ini tidak berarti bahwa Bitcoin tidak dapat naik ke 80.000 hingga 90.000 dolar AS dalam jangka pendek, tetapi bagi saya, tanpa sinyal pelepasan likuiditas yang jelas dari Fed, memasukkan mata uang fiat baru ke pasar terlalu berisiko. Karena saya本身 sudah memiliki posisi纯多头, tentu akan merasa不错 melihat nilai bersih naik, tetapi rasio risiko-imbalan saat ini tidak cukup untuk mendorong posisi saya ke极致.

Saya tidak dapat menilai berapa lama lagi sistem perbankan akan benar-benar runtuh. Tetapi hampir setiap minggu, saya melihat berita serupa: beberapa perusahaan mem-PHK sejumlah besar karyawan pengetahuan karena AI meningkatkan efisiensi, serta tingkat gagal bayar kredit konsumen terus naik.

Ambil satu contoh. Saya最近 ber交流 dengan一位 pengusaha perusahaan game crypto, dia adalah pemain lama di industri. Kami berbicara tentang dampak AI pada bisnis. Dia本身 adalah insinyur komputer, selama Natal 2025 mencoba model Claude terbaru untuk mengembangkan proyek,很快 terkejut dengan efisiensinya—dapat menghasilkan kode yang dapat上线 dalam waktu sangat singkat. Beberapa bulan kemudian, dia mengumpulkan tim untuk diskusi offline, meminta mereka membangun alur kerja pemrograman AI yang berjalan 24/7, bahkan mengotomatiskan tinjauan kode. Hasilnya, setiap pagi ada kode yang telah diuji可以直接 digunakan. Satu karyawan dengan bantuan AI, menyelesaikan rencana pengembangan yang原本 enam bulan dalam empat hari.

Setelah ini, dia memutuskan untuk立即 menyesuaikan proses perusahaan, sekitar 50% karyawan akan di-PHK dalam beberapa minggu ke depan.

Di era agen AI, insinyur biasa akan menjadi berlebihan, sedangkan produktivitas insinyur top akan meningkat 10 hingga 100 kali lipat. Seiring model terus memperkuat kemampuan di berbagai segmen,大量 pekerja pengetahuan tingkat menengah akan menghadapi risiko pengangguran.

Masalahnya adalah, bahkan jika ada asuransi pengangguran, subsidi tahunan tertinggi di berbagai negara bagian AS adalah sekitar 28.000 dolar AS, dan menurut Biro Statistik Tenaga Kerja AS (BLS) dan Fed St. Louis, gaji tahunan median pekerja pengetahuan adalah sekitar 85.000 hingga 90.000 dolar AS. Jaraknya巨大, hasilnya只能是 banyak orang mulai menunggak kredit konsumen bank.

Ini adalah pukulan mematikan bagi sistem perbankan cadangan fraksional mata uang fiat "fiktif" saat ini.

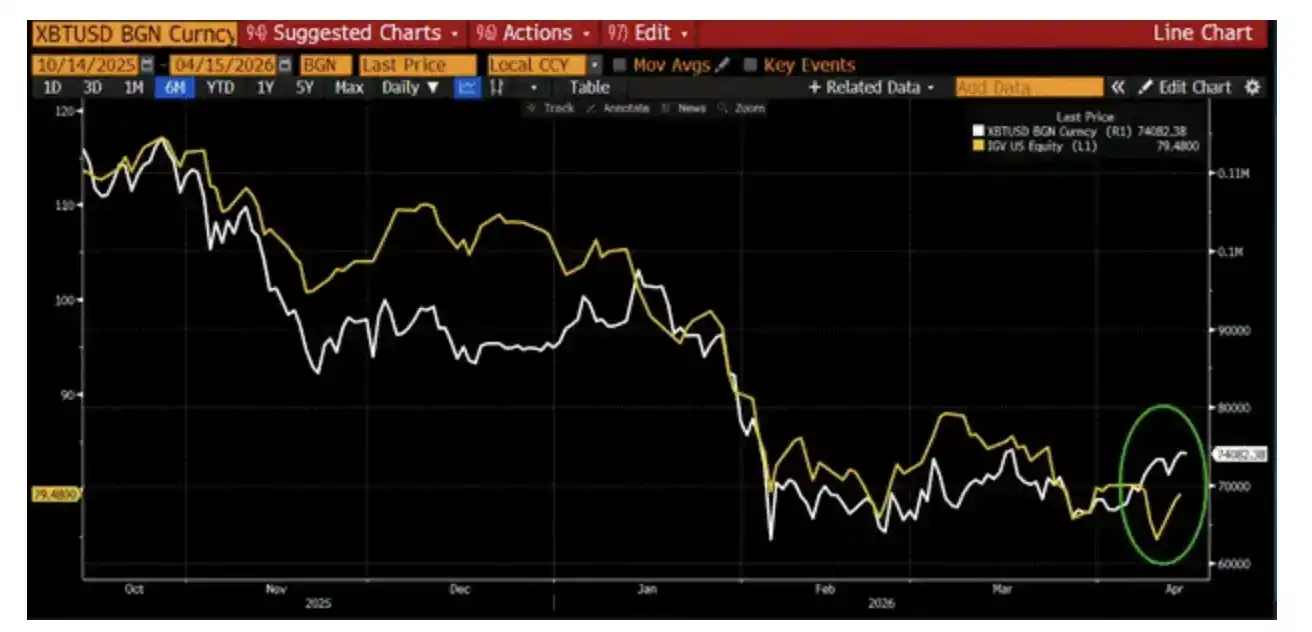

Kesimpulannya, setelah gencatan senjata, saham perangkat lunak SaaS AS kembali进入 tren turun satu arah, sedangkan Bitcoin稳住 dan mengalami反弹. Pemisahan korelasi sementara ini menggembirakan, tetapi menurut saya, masih terlalu dini untuk menyimpulkan bahwa Bitcoin telah "melihat melalui" deflasi pekerja pengetahuan yang dipicu oleh AI, dan akan menyambut kenaikan skala besar.

Gerbang Tol Teheran (Tehran Toll Booth)

Seiring negara-negara menjual aset dolar untuk mendapatkan yuan dan membayar "biaya jalan", harga obligasi dan saham AS akan tertekan turun. Proses ini mungkin bertahap, karena masih ada metode pembayaran lain selain yuan. Tetapi mengingat struktur leverage tinggi yang tertanam dalam整个 sistem, sedikit guncangan pun dapat memicu reaksi berantai—penjualan memicu lebih banyak penjualan, volatilitas naik, likuiditas pasar membeku. Pada saat ini, otoritas moneter将不得不 turun tangan, dengan "mencetak uang" untuk menstabilkan situasi.

Indikator yang perlu diperhatikan adalah MOVE Index (indeks volatilitas pasar obligasi AS). Begitu indeks ini naik di atas 130,往往 berarti某种 bentuk pelonggaran moneter即将 terjadi.

Seiring volatilitas naik, harga saham teknologi besar AS turun, Bitcoin juga sulit mengalami kenaikan yang kuat. Ketika investor melakukan de-risking karena volatilitas pasar meningkat dan harga aset turun, mereka往往 menjual Bitcoin untuk memenuhi persyaratan margin. Hanya ketika situasi memburuk到一定程度, dan pasar普遍 akan出现 bailout, Bitcoin才会 benar-benar naik.

Tunggu sampai Besant, atau siapapun ketua Fed saat itu, menekan "mesin cetak uang" (tombol Brrrr)再说. Sebelum itu mencoba memposisikan diri lebih awal, rasio risiko-imbalan tidak sepadan. Saya berharap ketika terjadi guncangan keuangan sistemik di pasar tradisional, Bitcoin dapat mempertahankan 60.000 dolar AS. Jika Bitcoin dapat menguji level ini untuk kedua kalinya dan稳住, saya akan cenderung secara bertahap meningkatkan eksposur risiko.

Blokade Stars and Stripes & Kekaisaran Melawan Balik (The Star-Spangled Blockade & The Empire Strikes Back)

Jika harga berjangka minyak mentah bulan jauh naik dengan cepat dan menyamai harga spot atau bulan dekat, ekonomi global akan terkena dampak. Pada某个节点, kontraksi permintaan akan memukul pasar obligasi dan saham AS. Mirip dengan skenario sebelumnya, reaksi awal仍然是 Bitcoin turun. Dan ketika sistem keuangan Barat yang berleverage tinggi mulai runtuh, mesin cetak uang akan再次启动.

Jika akhirnya situasi berkembang menjadi: melalui pengeboman menghukum terhadap Iran mengangkat blokade, sekaligus Iran dalam反击 menghancurkan seluruh kemampuan produksi energi Teluk Persia, ini甚至 dapat menyebabkan keruntuhan tingkat negara Iran. Dalam kasus ini, kenaikan Bitcoin yang didorong oleh "pencetakan uang" mungkin bersifat sementara, karena ini akan secara signifikan meningkatkan risiko Perang Dunia Ketiga.

Pembentukan Portofolio (Portfolio Construction)

Sebagai investor tanpa leverage dan纯多头, Maelstrom dapat mengandalkan waktu dan bunga majemuk yang bekerja secara alami. Beberapa hari terakhir, kinerja Bitcoin yang sedikit unggul相对于 IGV (ETF SaaS perangkat lunak AS) adalah sinyal positif, ini membuat saya mulai meninjau ulang penilaian bearish yang sebelumnya dibentuk berdasarkan "deflasi pekerja pengetahuan yang dipicu AI".

Pada tahap saat ini, satu-satunya aset yang saya bersedia meningkatkan eksposur risiko adalah emas, dan $HYPE (token pengelola Hyperliquid). HIP-4 akan上线 dalam beberapa minggu, saya perkirakan ini将在 jalur pasar prediksi, merebut porsi pasar yang cukup besar dari tangan Polymarket dan Kalshi.

Selain itu, satu-satunya yang bisa saya lakukan setiap hari, adalah berdoa agar Satoshi dapat "mempengaruhi" pemikiran elite politik global, membuat mereka memilih obat acid,而不是 menjatuhkan bom.