Pendiri ARK Invest, Cathie Wood ("Wood Sister") dalam surat tahun baru terbarunya untuk investor mengeluarkan pandangan makro, menyamakan tiga tahun ke depan dengan "Reaganomics on steroids" (Ekonomi Reagan yang diperkuat). Dia menunjuk bahwa dengan deregulasi, pemotongan pajak, kebijakan moneter yang sehat, dan konvergensi teknologi inovatif, pasar saham AS akan menyambut "zaman Keemasan" lainnya, sementara kenaikan dolar AS yang akan datang mungkin mengakhiri momentum kenaikan harga emas.

Secara spesifik, Cathie Wood percaya, meskipun PDB riil terus tumbuh dalam tiga tahun terakhir, ekonomi dasar AS sebenarnya mengalami resesi bergulir, dan saat ini berada dalam keadaan "coiled spring" (pegas tertekan), berpotensi untuk pulih dengan kuat dalam beberapa tahun ke depan. Dia secara khusus menekankan, dengan David Sacks menjabat sebagai "AI dan Crypto Czar" pertama yang memimpin deregulasi, serta tarif pajak efektif perusahaan bergerak menuju 10%, pertumbuhan ekonomi AS akan mendapatkan keuntungan kebijakan yang besar.

Pada tingkat makro, Wood memprediksi bahwa inflasi akan lebih terkendali, bahkan mungkin berubah negatif, didorong oleh kemakmuran produktivitas. Dia memperkirakan, dalam beberapa tahun ke depan, tingkat pertumbuhan PDB nominal AS akan bertahan di kisaran 6% hingga 8%, terutama didorong oleh peningkatan produktivitas, bukan inflasi.

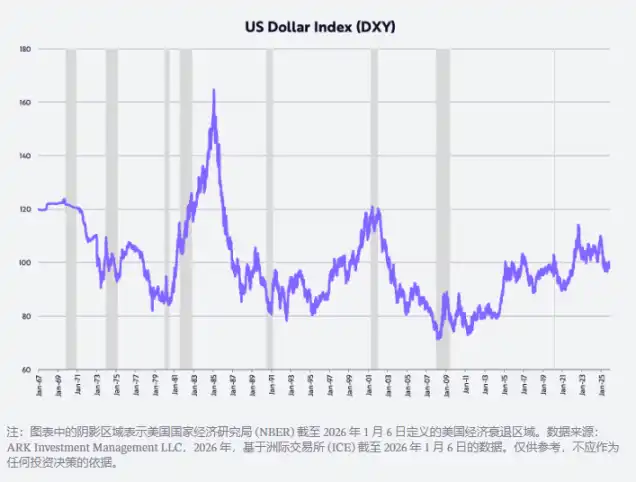

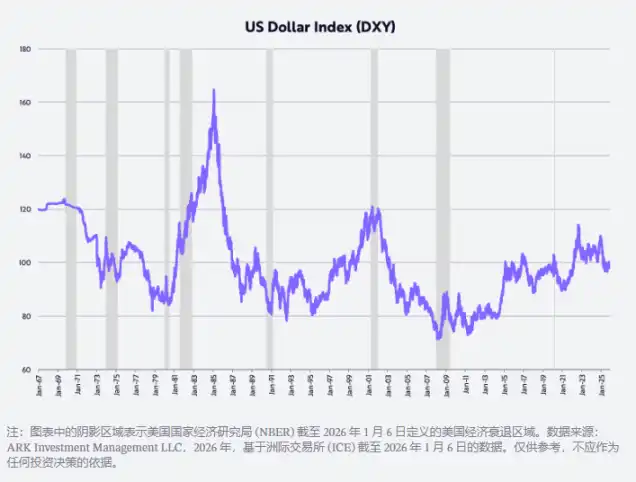

Dalam hal dampak pasar, Wood memprediksi bahwa keunggulan relatif tingkat pengembalian investasi AS akan mendorong nilai tukar dolar naik signifikan, mengulangi kenaikan hampir dua kali lipat dolar pada tahun 1980-an. Dia memperingatkan, meskipun harga emas telah naik signifikan dalam beberapa tahun terakhir, penguatan dolar akan menekan harga emas, sementara Bitcoin, karena mekanisme pasokannya dan korelasi rendah dengan aset lain, akan menunjukkan pergerakan yang berbeda dari emas.

Mengenai masalah valuasi pasar yang menjadi perhatian investor, Wood tidak percaya bahwa gelembung AI telah terbentuk. Dia menunjuk, meskipun price-to-earnings ratio (P/E) saat ini berada pada level tertinggi sejarah, dengan AI, robotika, dan teknologi lainnya mendorong ledakan produktivitas, pertumbuhan laba perusahaan akan mencerna valuasi tinggi, dan pasar mungkin mencapai pengembalian positif sambil mengalami kompresi P/E, mirip dengan jalur bull market pada pertengahan hingga akhir 1990-an.

Berikut adalah teks asli surat untuk investor:

Selamat Tahun Baru untuk investor ARK dan semua pendukung! Kami sangat berterima kasih atas dukungan Anda.

Seperti yang saya uraikan dalam surat ini, kami benar-benar percaya ada banyak alasan bagi investor untuk optimis! Semoga Anda menikmati diskusi kami. Dari perspektif sejarah ekonomi, kami berada pada momen penting.

Pegas yang Tertekan (Coiled Spring)

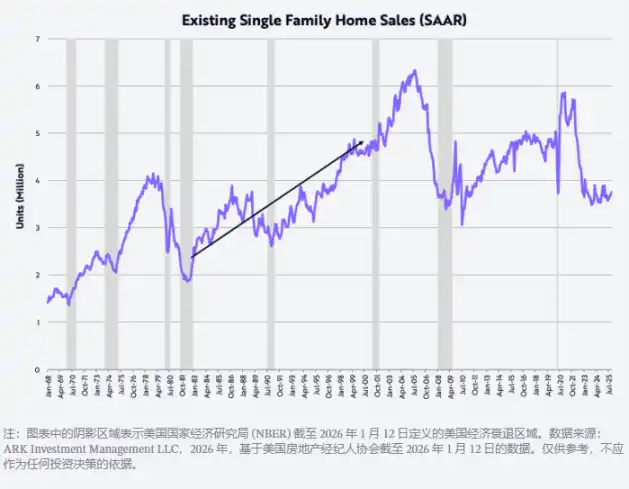

Meskipun dalam tiga tahun terakhir, Produk Domestik Bruto (PDB) riil Amerika Serikat terus tumbuh, struktur dasar ekonomi AS justru mengalami resesi bergulir, dan secara bertahap berubah menjadi pegas yang terkompresi hingga sangat ketat, yang dalam beberapa tahun ke depan mungkin pulih dengan kuat. Untuk menanggapi guncangan pasokan terkait pandemi COVID-19, Federal Reserve dalam 16 bulan hingga Juli 2023, menaikkan suku bunga dana federal dari 0,25% pada Maret 2022 menjadi 5,5%, kenaikan rekor mencapai 22 kali lipat. Tindakan kenaikan suku bunga ini mendorong perumahan, manufaktur, belanja modal non-kecerdasan buatan, serta kelompok berpenghasilan rendah dan menengah AS ke dalam resesi, seperti yang ditunjukkan pada gambar di bawah ini.

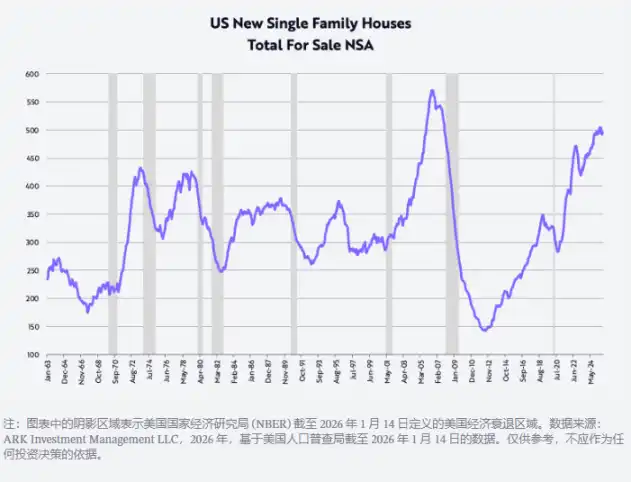

Diukur dengan volume penjualan rumah bekas, pasar perumahan turun 40% dari level 5,9 juta unit per tahun pada Januari 2021, menjadi 3,5 juta unit pada Oktober 2023. Level ini terakhir kali terjadi pada November 2010, dan dalam dua tahun terakhir, penjualan rumah bekas telah berfluktuasi di sekitar level ini. Ini menunjukkan betapa ketatnya pegas tersebut: level penjualan rumah bekas saat ini sudah setara dengan awal 1980-an, padahal saat itu populasi AS sekitar 35% lebih sedikit dari sekarang.

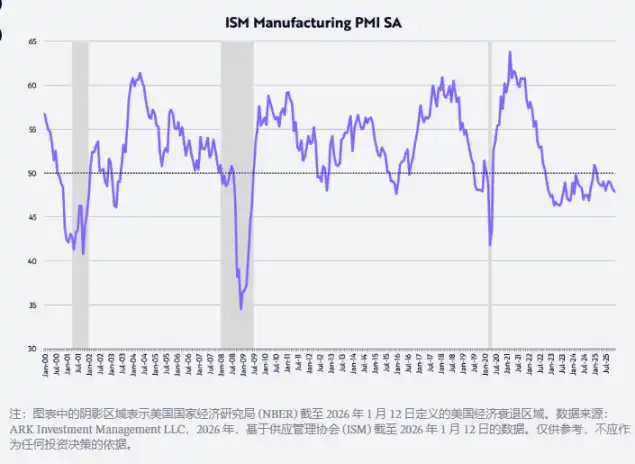

Diukur dengan Purchasing Managers' Index (PMI) AS, manufaktur telah berada dalam kondisi kontraksi selama sekitar tiga tahun. Menurut indeks difusi ini, 50 adalah titik pemisah antara ekspansi dan kontraksi, seperti yang ditunjukkan di bawah ini.

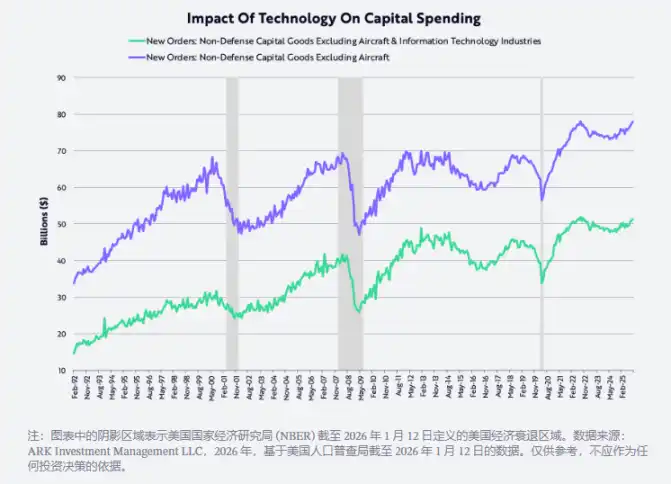

Sementara itu, belanja modal yang diukur dengan barang modal non-pertahanan (tidak termasuk pesawat) mencapai puncaknya pada pertengahan 2022, dan sejak itu tingkat belanja tersebut telah kembali ke level itu, terlepas dari apakah terkena dampak teknologi atau tidak. Bahkan, sejak gelembung teknologi dan telekomunikasi pecah, indikator belanja modal ini telah berjuang selama lebih dari 20 tahun untuk dapat menembusnya, hingga tahun 2021, guncangan pasokan terkait pandemi memaksa investasi digital dan fisik sama-sama berakselerasi. Batas pengeluaran sebelumnya tampaknya telah berubah menjadi batas bawah pengeluaran, karena kecerdasan buatan, robotika, penyimpanan energi, teknologi blockchain, dan platform sekuensing multi-omics telah siap, menyambut zaman keemasan. Mengikuti gelembung teknologi dan telekomunikasi tahun 1990-an, puncak pengeluaran sekitar $70 miliar bertahan selama 20 tahun, dan sekarang, seperti yang ditunjukkan pada ilustrasi berikut, ini mungkin merupakan siklus belanja modal terkuat dalam sejarah. Menurut kami, kemunculan gelembung AI masih jauh!

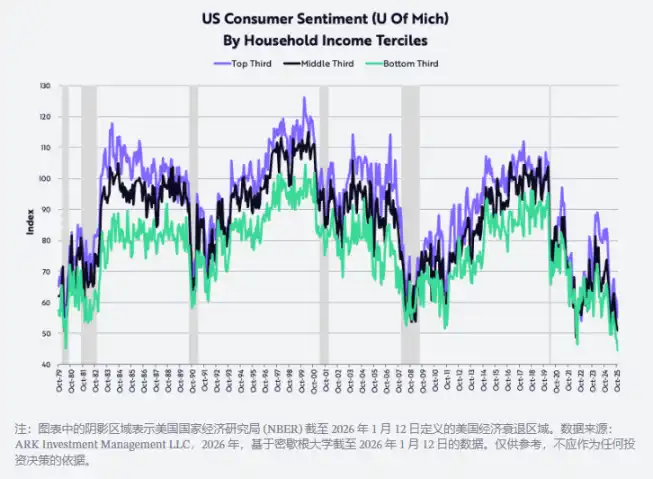

Sementara itu, data dari University of Michigan menunjukkan bahwa kepercayaan diri kelompok berpenghasilan rendah dan menengah telah jatuh ke titik terendah sejak awal tahun delapan puluhan. Saat itu, inflasi dua digit dan suku bunga tinggi sangat melemahkan daya beli, dan mendorong ekonomi AS ke dalam resesi beruntun. Selain itu, seperti yang ditunjukkan di bawah ini, dalam beberapa bulan terakhir, kepercayaan diri kelompok berpenghasilan tinggi juga menurun. Menurut kami, kepercayaan konsumen adalah salah satu "pegas" yang paling tertekan dan paling berpotensi untuk memantul.

Deregulasi, Bersamaan dengan Penurunan Pajak, Inflasi, dan Suku Bunga

Berkat kombinasi deregulasi, penurunan pajak (termasuk tarif), inflasi, dan suku bunga, resesi bergulir yang dialami AS dalam beberapa tahun terakhir, mungkin akan berbalik dengan cepat dan drastis dalam setahun ke depan dan seterusnya.

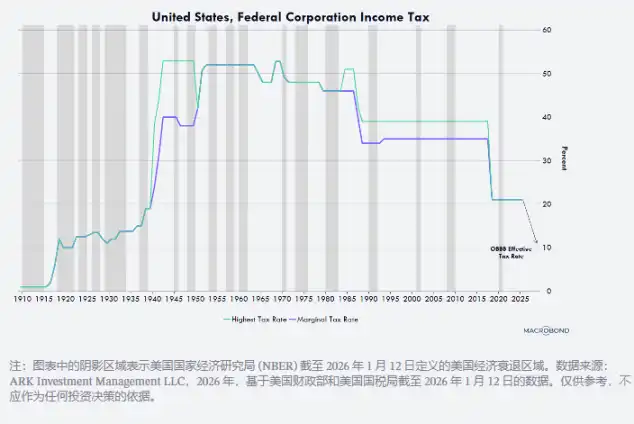

Deregulasi sedang melepaskan dinamika inovasi di berbagai bidang, termasuk di bidang kecerdasan buatan dan aset digital, yang dipimpin oleh "AI dan Crypto Czar" pertama David Sacks. Pada saat yang sama, penurunan pajak tip, lembur, dan jaminan sosial, akan memberikan pengembalian pajak yang signifikan bagi konsumen AS pada kuartal ini, yang dapat mendorong pertumbuhan pendapatan disposable riil melonjak dari sekitar 2% pada paruh kedua 2025, menjadi sekitar 8,3% pada kuartal ini. Selain itu, dengan fasilitas manufaktur, peralatan, perangkat lunak, serta pengeluaran penelitian dan pengembangan dalam negeri menikmati depresiasi dipercepat, tarif pajak efektif perusahaan akan ditekan mendekati 10% (seperti yang ditunjukkan di bawah ini), jumlah pengembalian pajak perusahaan diperkirakan akan meningkat signifikan, dan 10% adalah salah satu tarif pajak terendah secara global.

Misalnya, perusahaan mana pun yang memulai konstruksi pabrik manufaktur di AS sebelum akhir 2028, dapat melakukan depresiasi penuh pada tahun pertama bangunan digunakan, tidak seperti sebelumnya yang disusutkan selama 30 hingga 40 tahun. Peralatan, perangkat lunak, serta pengeluaran penelitian dan pengembangan dalam negeri juga dapat disusutkan 100% pada tahun pertama. Kebijakan preferensi arus kas ini telah ditetapkan secara permanen dalam anggaran tahun lalu, dan berlaku surut hingga 1 Januari 2025.

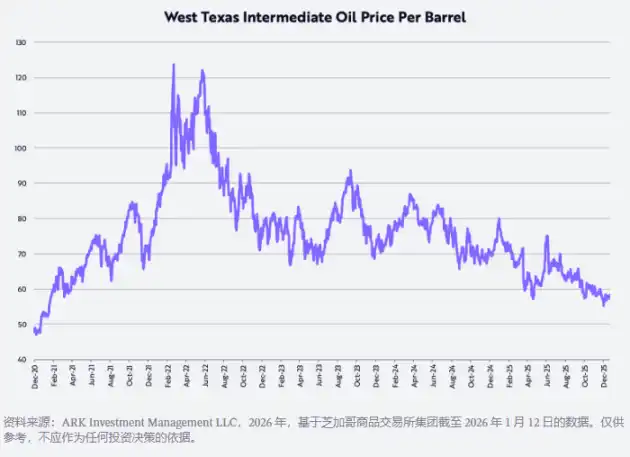

Dalam beberapa tahun terakhir, inflasi yang diukur dengan Indeks Harga Konsumen (IHK) telah bertahan dengan band 2% hingga 3%, tetapi dalam beberapa tahun ke depan, karena beberapa alasan yang ditunjukkan di bawah ini, tingkat inflasi kemungkinan akan turun ke level yang rendah secara mengejutkan — bahkan mungkin negatif. Pertama, harga minyak mentah West Texas Intermediate (WTI) sejak titik tertinggi pasca-COVID-19 sekitar $124/barel pada 8 Maret 2022, telah turun sekitar 53%, saat ini turun tahun-ke-tahun sekitar 22%.

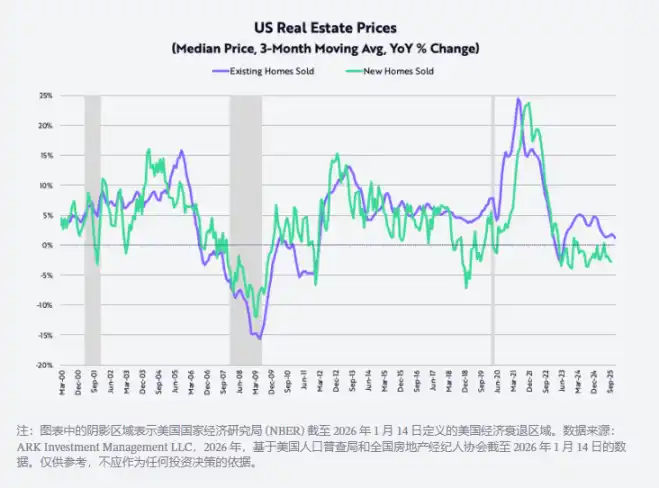

Sejak mencapai puncaknya pada Oktober 2022, harga jual rumah baru satu keluarga telah turun sekitar 15%; pada saat yang sama, tingkat inflasi harga rumah satu keluarga yang ada — berdasarkan rata-rata bergerak tiga bulan — telah turun dari sekitar 24% tahun-ke-tahun pada puncak pasca-COVID-19 Juni 2021, menjadi sekitar 1,3%, seperti yang ditunjukkan di bawah ini.

Pada kuartal keempat, untuk mencerna inventaris rumah baru satu keluarga yang mendekati 500.000 unit (seperti yang ditunjukkan di bawah ini, ini adalah level tertinggi sejak Oktober 2007, menjelang krisis keuangan global), tiga pembangun perumahan besar menurunkan harga rumah secara signifikan, dengan penurunan tahun-ke-tahun masing-masing: Lennar -10%, KBHomes -7%, dan DRHorton -3%. Dampak penurunan harga ini akan tertinggal dan tercermin dalam Indeks Harga Konsumen (IHK) dalam beberapa tahun ke depan.

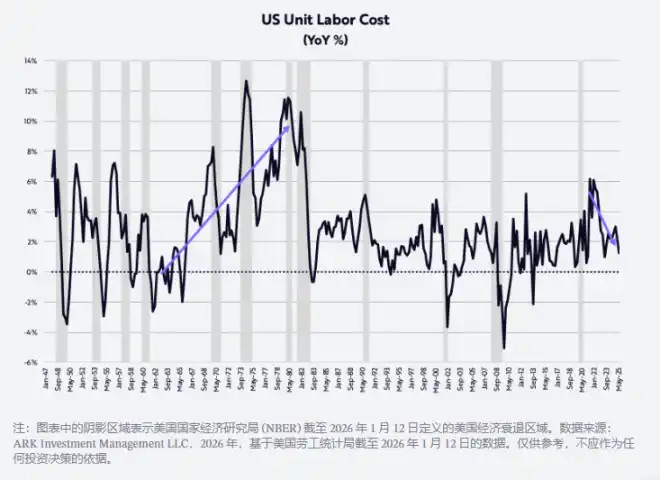

Terakhir, produktivitas non-pertanian, sebagai salah satu kekuatan paling kuat yang menekan inflasi, tumbuh berlawanan dengan tren di tengah resesi yang berkelanjutan, dengan pertumbuhan tahun-ke-tahun 1,9% pada kuartal ketiga. Berbeda dengan pertumbuhan kompensasi per jam sebesar 3,2%, peningkatan produktivitas telah menurunkan tingkat inflasi biaya tenaga kerja per unit menjadi 1,2%, seperti yang ditunjukkan di bawah ini. Tidak ada inflasi dorongan biaya seperti tahun tujuh puluhan dalam angka ini!

Peningkatan ini juga divalidasi: menurut inflasi yang diukur oleh Truflation, baru-baru ini turun tahun-ke-tahun menjadi 1,7%, seperti yang ditunjukkan di bawah ini, hampir 100 basis point (bps) lebih rendah dari tingkat inflasi yang dihitung Badan Statistik Tenaga Kerja AS (BLS) berdasarkan IHK.

Kemakmuran Produktivitas

Bahkan, jika penelitian kami tentang inovasi disruptif yang digerakkan oleh teknologi benar, maka dalam beberapa tahun ke depan, dipengaruhi oleh faktor siklus dan jangka panjang, pertumbuhan produktivitas non-pertanian harus dipercepat menjadi 4-6% per tahun, sehingga lebih menurunkan inflasi biaya tenaga kerja per unit. Konvergensi antara platform inovasi utama yang sedang berkembang — kecerdasan buatan, robotika, penyimpanan energi, teknologi blockchain publik, dan teknologi multi-omics — tidak hanya diharapkan mendorong pertumbuhan produktivitas ke rekor baru yang berkelanjutan, tetapi juga menciptakan kekayaan yang besar.

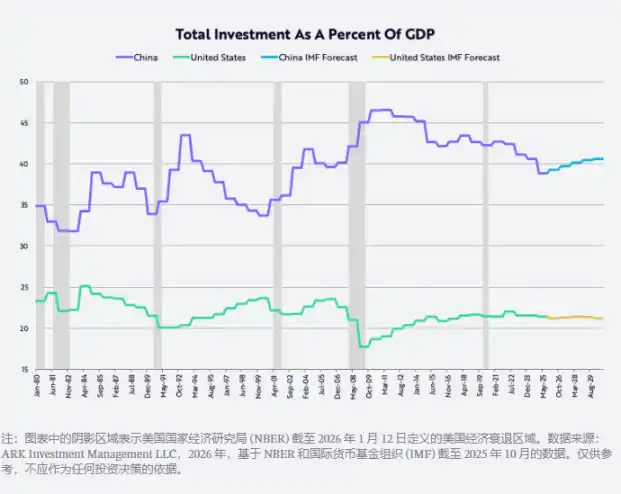

Peningkatan produktivitas juga dapat memperbaiki ketidakseimbangan geoeconomi yang signifikan dalam ekonomi global. Perusahaan dapat mengarahkan keuntungan dari peningkatan produktivitas ke satu atau lebih dari empat arah strategis berikut: memperluas margin keuntungan, meningkatkan penelitian dan pengembangan serta investasi lainnya, meningkatkan kompensasi, dan/atau menurunkan harga. Di Tiongkok, meningkatkan kompensasi karyawan dengan produktivitas lebih tinggi dan/atau meningkatkan margin keuntungan, membantu perekonomian keluar dari masalah struktural over-investment. Sejak bergabung dengan Organisasi Perdagangan Dunia (WTO) pada tahun 2001, investasi Tiongkok sebagai persentase PDB rata-rata sekitar 40%, hampir dua kali lipat dari AS, seperti yang ditunjukkan di bawah ini. Meningkatkan kompensasi akan mendorong perekonomian Tiongkok beralih ke orientasi konsumsi, meninggalkan jalur komoditisasi.

Namun, dalam jangka pendek, peningkatan produktivitas yang digerakkan oleh teknologi mungkin akan terus memperlambat pertumbuhan lapangan kerja AS, menyebabkan tingkat pengangguran naik dari 4,4% menjadi lebih dari 5,0%, dan mendorong Federal Reserve untuk terus memotong suku bunga. Selanjutnya, deregulasi dan stimulus fiskal lainnya akan memperkuat dampak suku bunga rendah, dan mempercepat pertumbuhan PDB pada paruh kedua tahun 2026. Pada saat yang sama, inflasi mungkin akan terus melambat, tidak hanya berasal dari penurunan harga minyak, harga rumah, dan tarif, tetapi juga berkat kemajuan teknologi yang mendorong kenaikan produktivitas dan penurunan biaya tenaga kerja per unit.

Yang mengejutkan, biaya pelatihan AI turun 75% per tahun, sementara biaya inferensi AI (yaitu biaya menjalankan model aplikasi AI) turun hingga 99% per tahun (menurut beberapa data patokan). Penurunan biaya berbagai teknologi yang belum pernah terjadi sebelumnya seharusnya mendorong lonjakan pertumbuhan per unit mereka. Oleh karena itu, kami memperkirakan tingkat pertumbuhan PDB nominal AS dalam beberapa tahun ke depan akan bertahan di kisaran 6% hingga 8%, ini terutama berkat pertumbuhan produktivitas 5% hingga 7%, pertumbuhan tenaga kerja 1%, dan tingkat inflasi -2% hingga +1%.

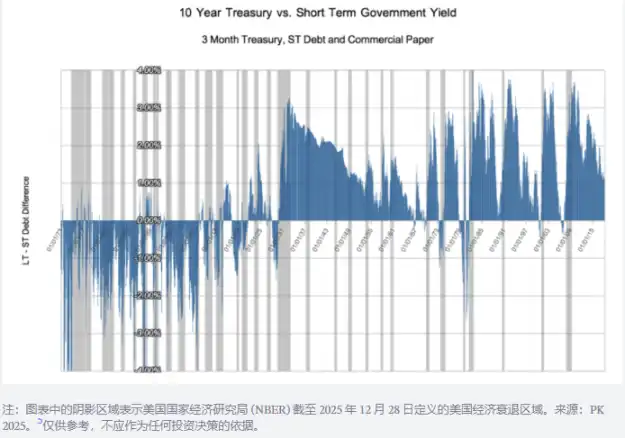

Efek deflasioner dari AI dan empat platform inovasi besar lainnya akan terus menumpuk, dan membentuk lingkungan ekonomi yang mirip dengan 50 tahun hingga 1929, selama revolusi teknologi besar terakhir yang dipicu oleh mesin pembakaran dalam, listrik, dan telepon. Pada periode itu, suku bunga jangka pendek bergerak seiring dengan pertumbuhan PDB nominal, sementara suku bunga jangka panjang merespons arus bawah deflasi yang menyertai kemakmuran teknologi, membuat kurva imbal hasil rata-rata terbalik sekitar 100 basis point, seperti yang ditunjukkan di bawah ini.

Pemikiran Tahun Baru Lainnya

Kenaikan Harga Emas dan Penurunan Harga Bitcoin

Selama tahun 2025, harga emas naik 65%, sementara harga Bitcoin turun 6%. Banyak pengamat mengaitkan kenaikan harga emas dari $1600 per ons pada Oktober 2022 (akhir bear market saham AS) menjadi $4300, kenaikan hingga 166%, dengan risiko inflasi. Namun, penjelasan lain adalah, pertumbuhan kekayaan global (dicontohkan oleh kenaikan 93% indeks saham global MSCI) melampaui tingkat pertumbuhan tahunan pasokan emas global sekitar 1,8%. Dengan kata lain, peningkatan permintaan emas mungkin melebihi pertumbuhan pasokannya. Menariknya, harga Bitcoin naik 360% pada periode yang sama, sementara tingkat pertumbuhan tahunan pasokannya hanya sekitar 1,3%. Perlu dicatat, reaksi penambang emas dan Bitcoin terhadap sinyal harga ini mungkin sangat berbeda: penambang emas akan merespons dengan meningkatkan produksi emas, sementara Bitcoin tidak dapat melakukan ini. Menurut perhitungan matematis, Bitcoin dalam dua tahun ke depan akan tumbuh sekitar 0,82% per tahun, setelah itu kecepatan pertumbuhannya akan melambat menjadi sekitar 0,41% per tahun.

Perspektif Jangka Panjang tentang Harga Emas

Diukur dengan rasio kapitalisasi pasar terhadap pasokan uang M2, harga emas dalam 125 tahun terakhir hanya sekali lebih tinggi dari level ini, yaitu pada awal tahun tiga puluhan era Depresi Besar. Saat itu harga emas dipatok pada $20,67 per ons, sementara pasokan uang M2 anjlok sekitar 30% (seperti yang ditunjukkan di bawah ini). Baru-baru ini, rasio emas terhadap M2 telah melampaui puncak sebelumnya, puncak yang terjadi pada tahun 1980, ketika tingkat inflasi dan suku bunga melonjak ke dua digit. Dengan kata lain, dari perspektif sejarah, harga emas telah mencapai level yang sangat tinggi.

Dari grafik di bawah juga dapat dilihat, penurunan jangka panjang rasio ini berkorelasi erat dengan pengembalian yang sehat dari pasar saham. Menurut penelitian Ibbotson dan Sinquefield, sejak tahun 1926, pengembalian tahunan majemuk saham sekitar 10%. Setelah rasio tersebut mencapai dua puncak jangka panjang utama masing-masing pada tahun 1934 dan 1980, harga saham yang diukur dengan Dow Jones Industrial Average (DJIA) dalam 35 tahun hingga 1969 dan 21 tahun hingga 2001 masing-masing mencapai pengembalian 670% dan 1015%, yaitu pengembalian tahunan masing-masing 6% dan 12%. Perlu dicatat, saham small-cap memiliki pengembalian tahunan masing-masing 12% dan 13%.

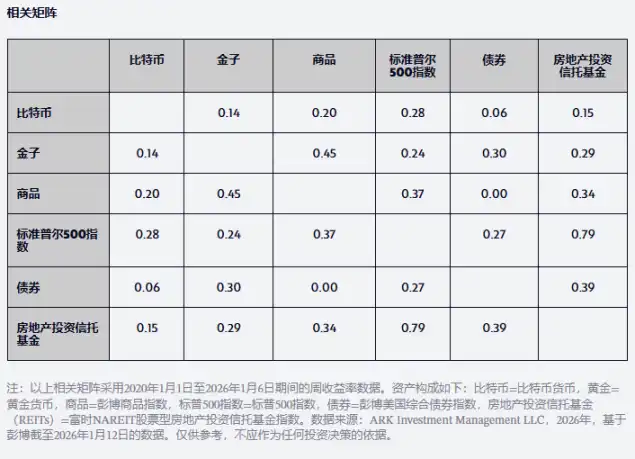

Bagi pengalokasi aset, pertimbangan penting lainnya adalah pengembalian Bitcoin relatif terhadap pengembalian emas serta korelasi yang rendah dengan kelas aset utama lainnya sejak tahun 2020, seperti yang ditunjukkan dalam tabel di bawah ini. Perlu dicatat, korelasi Bitcoin dengan emas bahkan lebih rendah daripada korelasi indeks S&P 500 dengan obligasi. Dengan kata lain, bagi pengalokasi aset yang mencari rasio risk-reward yang lebih tinggi dalam beberapa tahun ke depan, Bitcoin seharusnya menjadi pilihan diversifikasi yang baik.

Prospek Dolar AS

Dalam beberapa tahun terakhir, sebuah narasi populer adalah berakhirnya exceptionalism Amerika, dengan dolar mengalami penurunan terbesar dalam paruh pertama tahun sejak 1973, dan penurunan terbesar sepanjang tahun sejak 2017. Tahun lalu, diukur dengan indeks dolar tertimbang perdagangan (DXY), dolar turun 11% pada paruh pertama tahun, dan turun 9% sepanjang tahun. Jika prediksi kami tentang kebijakan fiskal, kebijakan moneter, deregulasi, dan terobosan teknologi yang dipimpin AS benar, maka tingkat pengembalian investasi AS akan meningkat relatif terhadap dunia lainnya, sehingga mendorong nilai tukar dolar naik. Kebijakan pemerintahan Trump sama dengan situasi pada awal tahun 1980-an era Reaganomics, ketika nilai tukar dolar hampir dua kali lipat, seperti yang ditunjukkan di bawah ini.

Hype AI

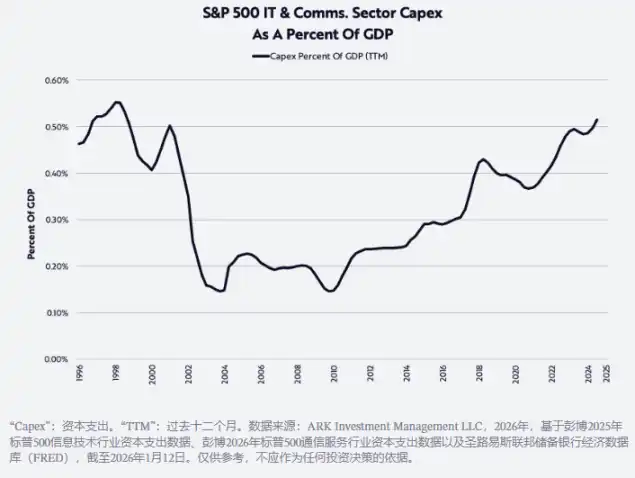

Seperti yang ditunjukkan di bawah, kemakmuran AI mendorong belanja modal mencapai level tertinggi sejak akhir tahun sembilan puluhan. Tahun 2025, investasi dalam sistem pusat data (termasuk komputasi, jaringan, dan perangkat penyimpanan) tumbuh 47%, mencapai hampir $500 miliar, dan diperkirakan tahun 2026 akan tumbuh 20% lagi, mencapai sekitar $600 miliar, jauh lebih tinggi dari tren jangka panjang $150 hingga $200 miliar per tahun sebelum peluncuran ChatGPT. Skala investasi yang begitu besar memunculkan pertanyaan: "Apa imbal hasil dari investasi ini? Dan di mana akan terlihat?"

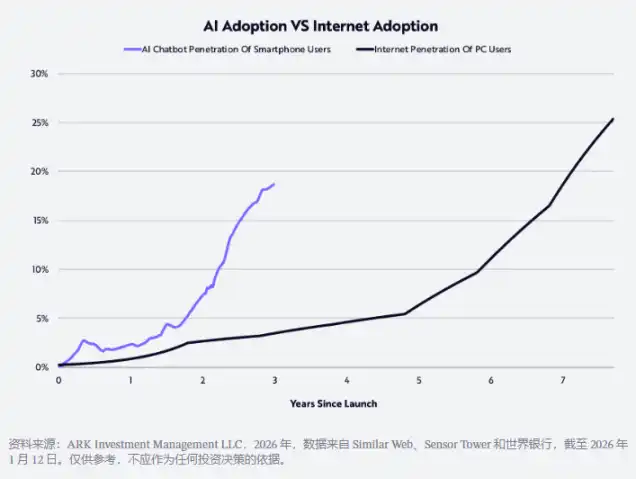

Selain semikonduktor dan perusahaan cloud besar yang terdaftar, perusahaan AI native yang belum terdaftar juga diuntungkan dari pertumbuhan dan pengembalian investasi. Perusahaan AI adalah salah satu perusahaan dengan pertumbuhan tercepat dalam sejarah. Penelitian kami menunjukkan, konsumen menerima AI dua kali lebih cepat daripada penerimaan internet pada tahun 90-an, seperti yang ditunjukkan di bawah ini.

Dilaporkan, pada akhir tahun 2025, pendapatan tahunan OpenAI dan Anthropic akan mencapai $20 miliar dan $9 miliar, meningkat 12,5 kali lipat dan 90 kali lipat dari $1,6 miliar dan $100 juta pada tahun sebelumnya! Ada rumor bahwa kedua perusahaan sedang mempertimbangkan penawaran umum perdana (IPO) dalam satu atau dua tahun ke depan, untuk mengumpulkan dana guna mendukung investasi skala besar yang diperlukan untuk model produk mereka.

Seperti yang dikatakan CEO divisi aplikasi OpenAI, Fidji Simo: "Kemampuan model AI jauh melampaui yang dialami kebanyakan orang dalam kehidupan sehari-hari, dan tahun 2026 adalah tahun untuk menjembatani kesenjangan ini. Pemimpin di bidang AI akan menjadi perusahaan yang dapat mengubah penelitian terdepan menjadi produk yang berguna dan nyata bagi individu, bisnis, dan pengembang." Tahun ini, dengan pengalaman pengguna yang lebih manusiawi, intuitif, dan terintegrasi, kami berharap dapat membuat kemajuan substansial di bidang ini. ChatGPT Health adalah contoh awal, ini adalah bagian dalam platform ChatGPT yang didedikasikan untuk membantu pengguna meningkatkan kesehatan mereka berdasarkan data kesehatan pribadi mereka.

Di perusahaan, banyak aplikasi AI masih dalam tahap awal, dibatasi oleh birokrasi, pemikiran inersia, dan/atau prasyarat seperti restrukturisasi dan membangun infrastruktur data, yang menyebabkan kemajuan lambat. Pada tahun 2026, organisasi mungkin akan menyadari bahwa mereka perlu memanfaatkan data mereka sendiri untuk melatih model dan beriterasi dengan cepat, jika tidak, mereka berisiko tertinggal oleh pesaing yang lebih agresif. Kasus penggunaan yang didorong AI seharusnya dapat memberikan layanan pelanggan yang instan dan unggul, kecepatan peluncuran produk yang lebih cepat, dan membantu startup menciptakan nilai lebih dengan sumber daya yang lebih sedikit.

Valuasi Pasar Terlalu Tinggi

Banyak investor khawatir tentang valuasi pasar saham yang terlalu tinggi, saat ini berada pada level tertinggi sejarah, seperti yang ditunjukkan di bawah ini. Asumsi valuasi kami sendiri adalah, price-to-earnings ratio (P/E) akan turun kembali ke rata-rata 35 tahun terakhir sekitar 20 kali. Beberapa bull market paling signifikan terjadi bersamaan dengan kompresi P/E. Misalnya, dari pertengahan Oktober 1993 hingga pertengahan November 1997, indeks S&P 500 memiliki pengembalian tahunan 21%, dengan P/E turun dari 36 kali menjadi 10 kali. Demikian pula, dari Juli 2002 hingga Oktober 2007, indeks S&P 500 memiliki pengembalian tahunan 14%, dengan P/E turun dari 21 kali menjadi 17 kali. Mengingat ekspektasi kami bahwa pertumbuhan PDB riil akan didorong oleh peningkatan produktivitas dan inflasi melambat, dinamika yang sama dalam siklus pasar ini juga akan terulang, bahkan mungkin lebih signifikan.

Seperti biasa, terima kasih banyak kepada investor ARK dan semua pendukung, dan juga terima kasih kepada Dan, Will, Katie, dan Keith yang membantu saya menulis ucapan Selamat Tahun Baru yang panjang ini!