Penulis: Jon Ma, Pendiri Bersama Artemis

Disusun oleh: Saoirse, Foresight News

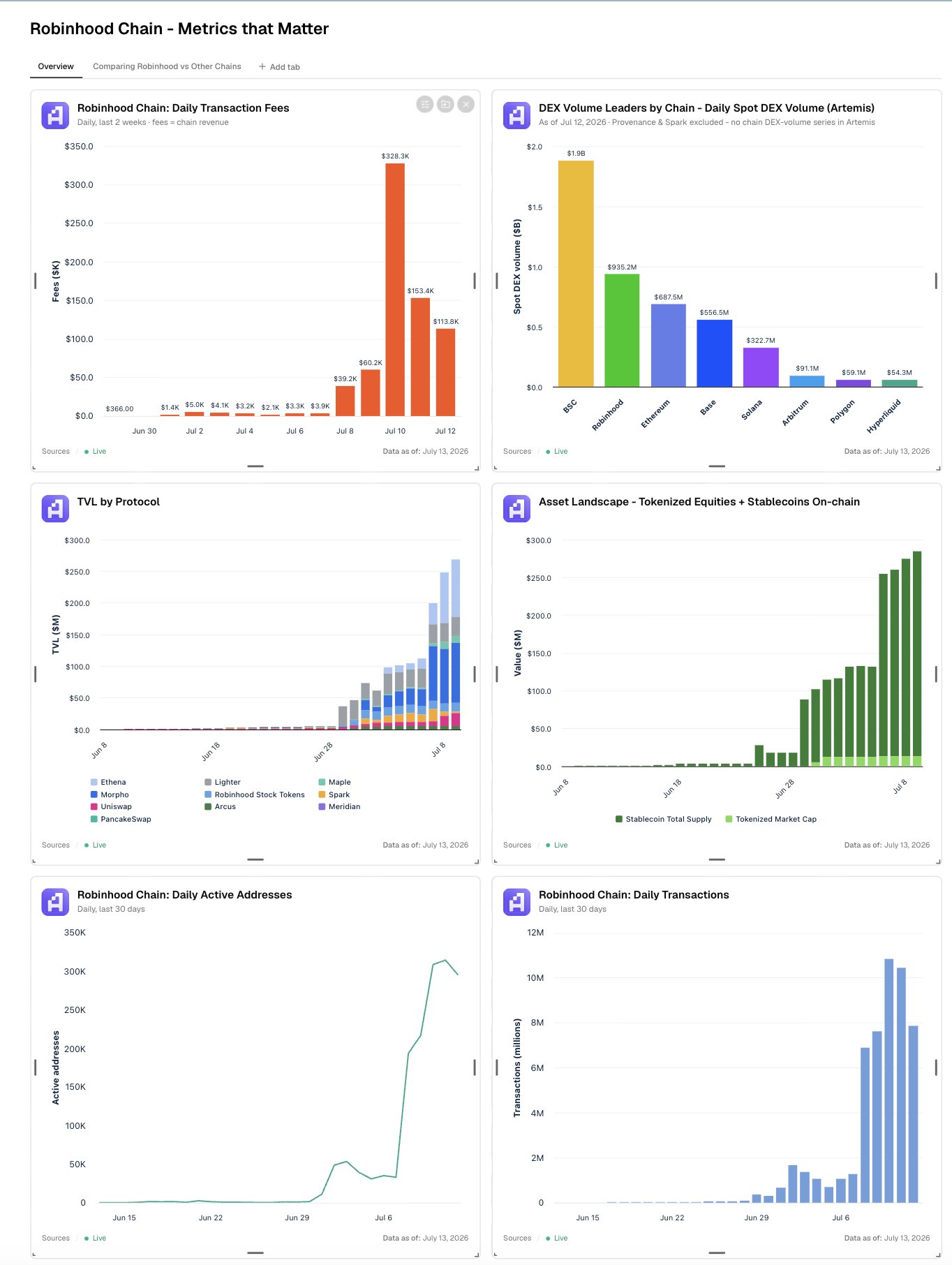

Robinhood Chain menunjukkan awal yang cerah dalam menjalankan misi keuangan inklusif:

- Alamat aktif harian melebihi 300.000;

- Volume perdagangan harian bursa terdesentralisasi (DEX) spot melampaui $1 miliar, peringkat kedua di antara rantai publik;

- Skala sirkulasi stablecoin sekitar $300 juta;

- Pendapatan tahunan dari biaya on-chain melebihi $40 juta;

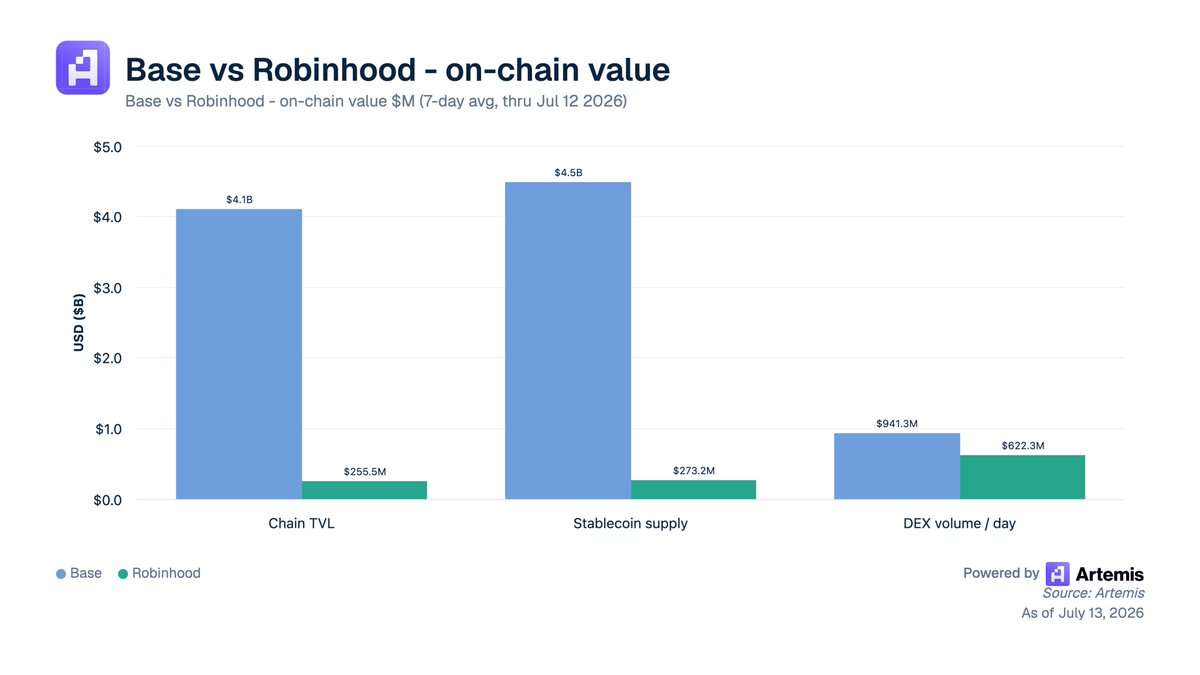

- Total Nilai Tertambang (TVL) on-chain melampaui $300 juta didorong oleh proyek-proyek seperti Morpho, Ethena, Uniswap.

Dasbor data terkait: https://www.artemis.ai/jon/dashboard/334077439341928255

Saya sendiri telah berpartisipasi dalam putaran pendanaan pra-IPO Robinhood melalui @whalerock pada 2019, dan meliput roadshow IPO Coinbase pada 2020. Niat awal saya adalah mengarahkan orang untuk berinvestasi pada aset-aset berkualitas bernilai jangka panjang di pasar kripto dan saham, bukan berspekulasi pada Meme coin.

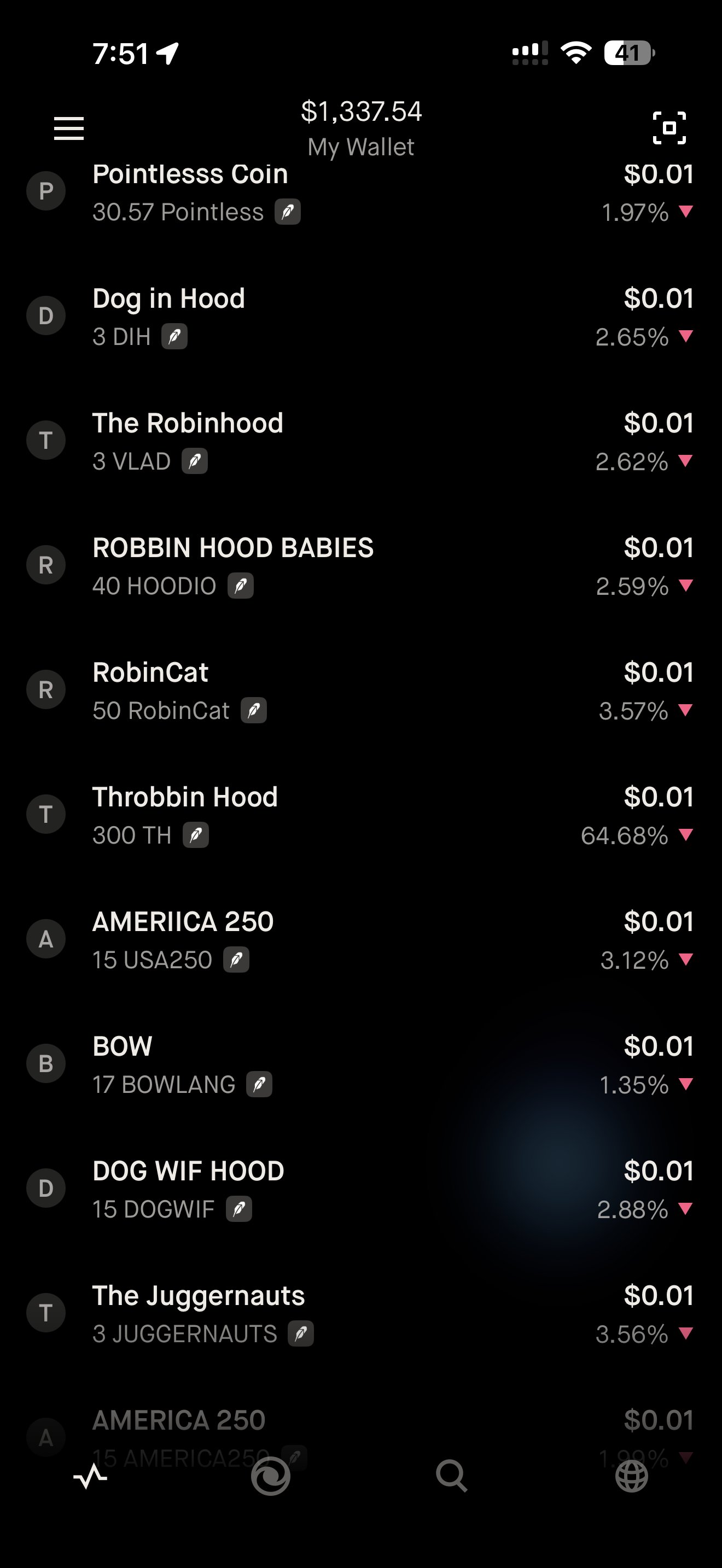

Minggu lalu ketika saya membuka dompet Robinhood, saya sangat terkejut dan kecewa: hampir semua aset yang tersedia untuk diperdagangkan hanyalah berbagai Meme coin. Setelah membeli sejumlah kecil CASCHAT, dalam tiga hari dompet saya dibanjiri airdrop token acak yang tidak bernilai, bahkan ada token bernama "Pointless Coin (Koin Tanpa Makna)".

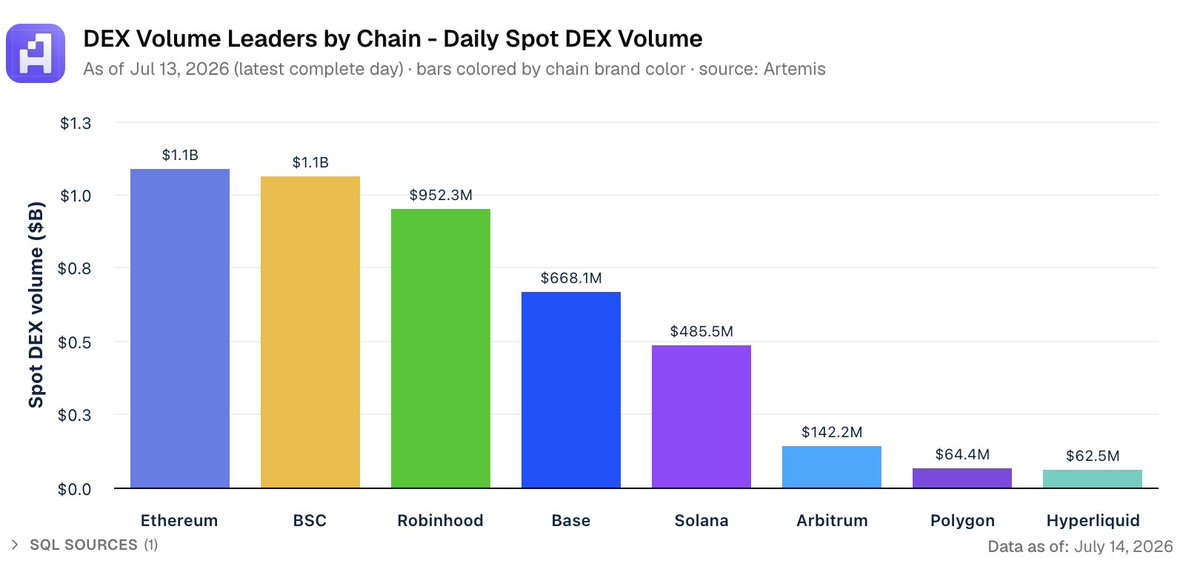

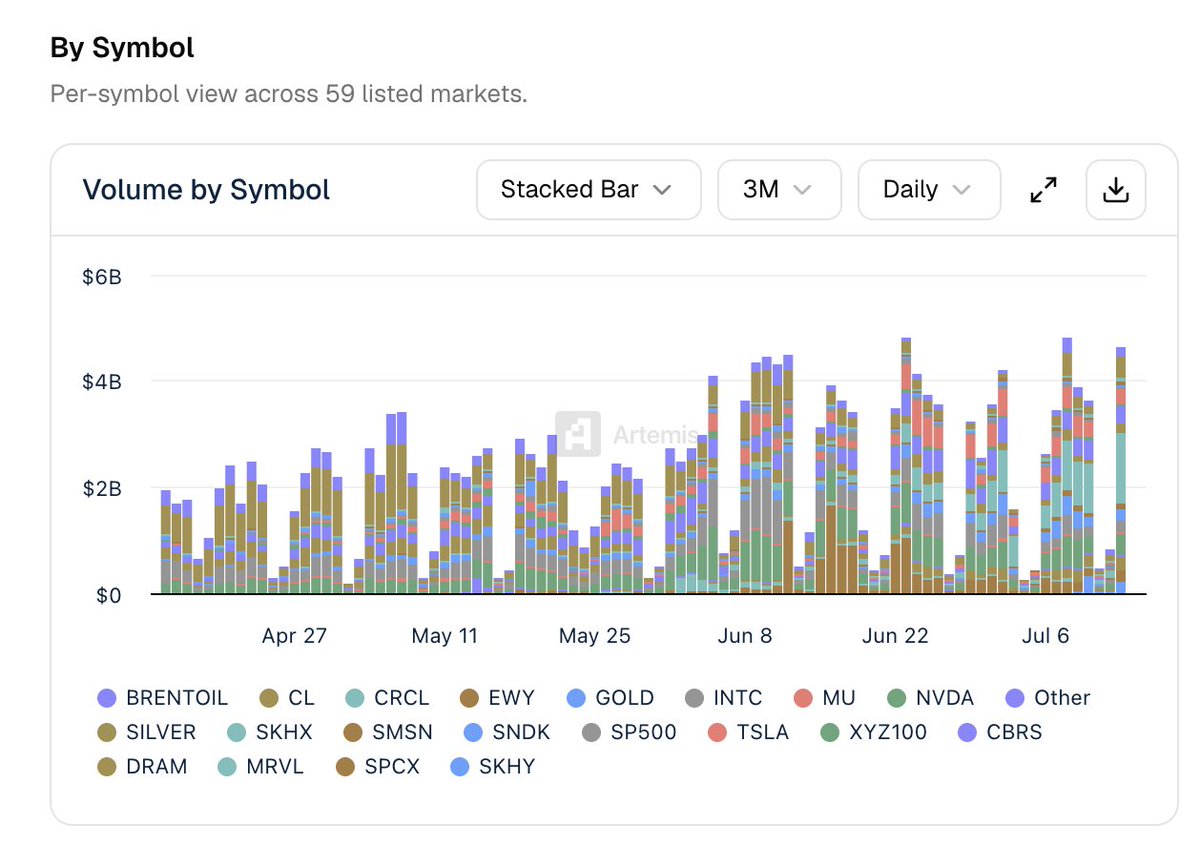

Tidak dapat dipungkiri, volume perdagangan DEX spot Robinhood saat ini menempati peringkat ketiga secara global.

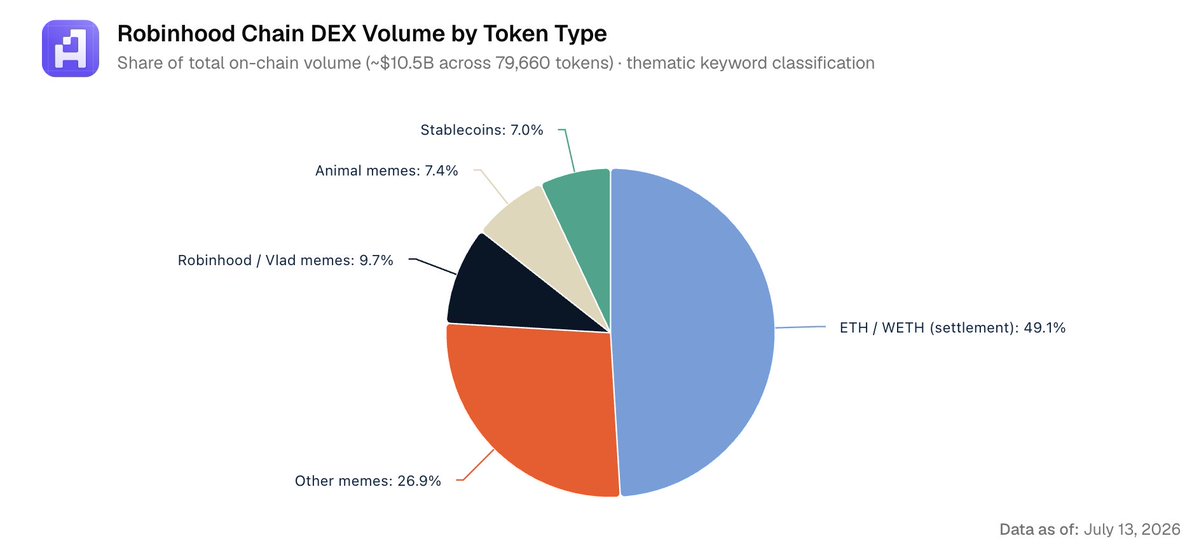

Namun, saat ini sebagian besar volume perdagangan berasal dari berbagai Meme coin — Meme coin bertema hewan, Meme coin yang terinspirasi dari Vlad (Vlad Tenev, Pendiri Bersama & CEO Robinhood) dan Robinhood, serta token Meme umum lainnya. Saya memohon kepada Robinhood: jangan jadikan rantai publik ini sebagai rantai khusus untuk Meme coin.

Base Chain milik Coinbase berkembang lebih awal dan memiliki skala lebih besar, banyak pengalaman dari bisnis kripto Robinhood yang patut dipelajari.

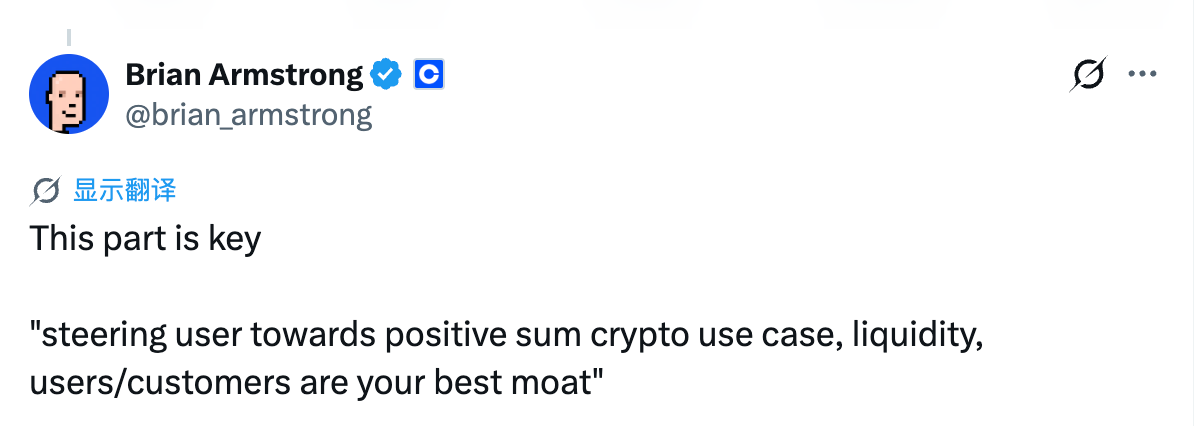

Brian Armstrong (Pendiri Bersama & CEO Coinbase) bahkan berulang kali menekankan dalam tanggapannya secara publik untuk mengarahkan pengguna fokus pada aplikasi yang memiliki nilai nyata dan berkelanjutan:

Sumber: https://x.com/brian_armstrong/status/2076506839953629445?s=20

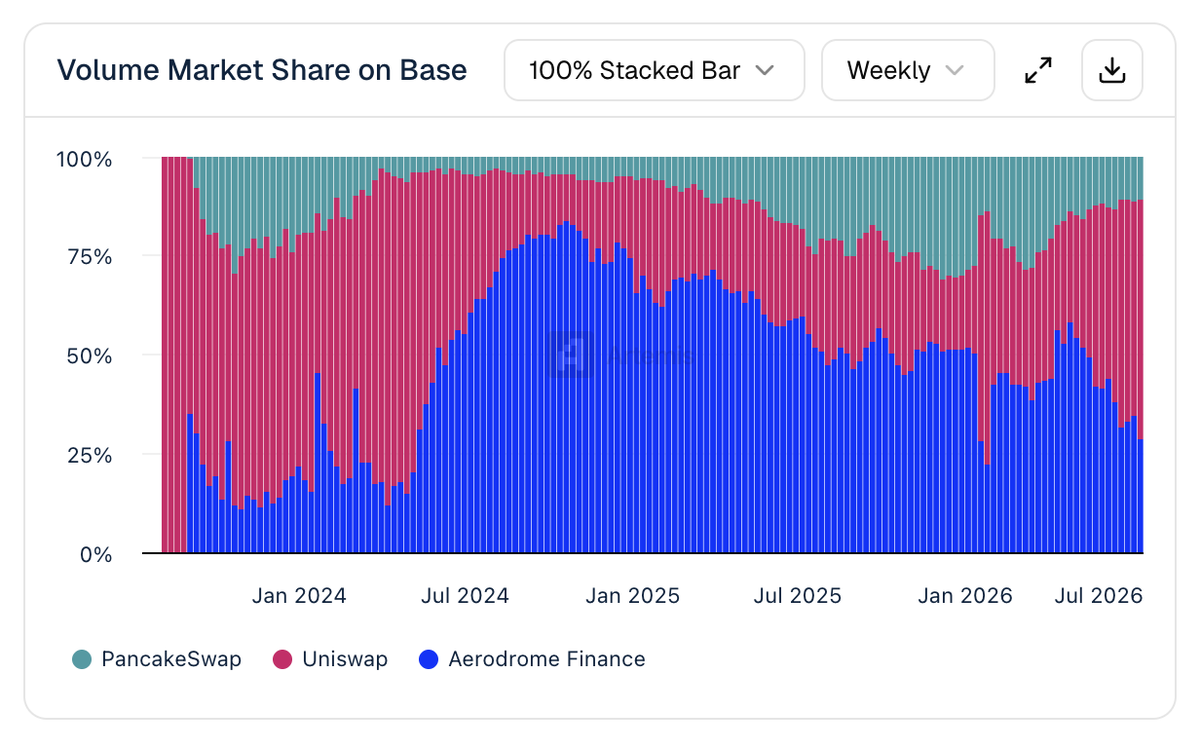

Saya memahami platform sulit menolak godaan yang dibawa oleh Meme coin: jenis aset ini adalah jalan pintas untuk mendapatkan pengguna awal, menarik penyedia likuiditas, serta meningkatkan likuiditas dan volume perdagangan. Banyak yang percaya "Datang karena Meme, tinggal karena aplikasi nyata". Seperti Aerodrome di Base Chain, yang mendominasi sebagian besar volume perdagangan on-chain dan membangun model bisnis yang berkelanjutan.

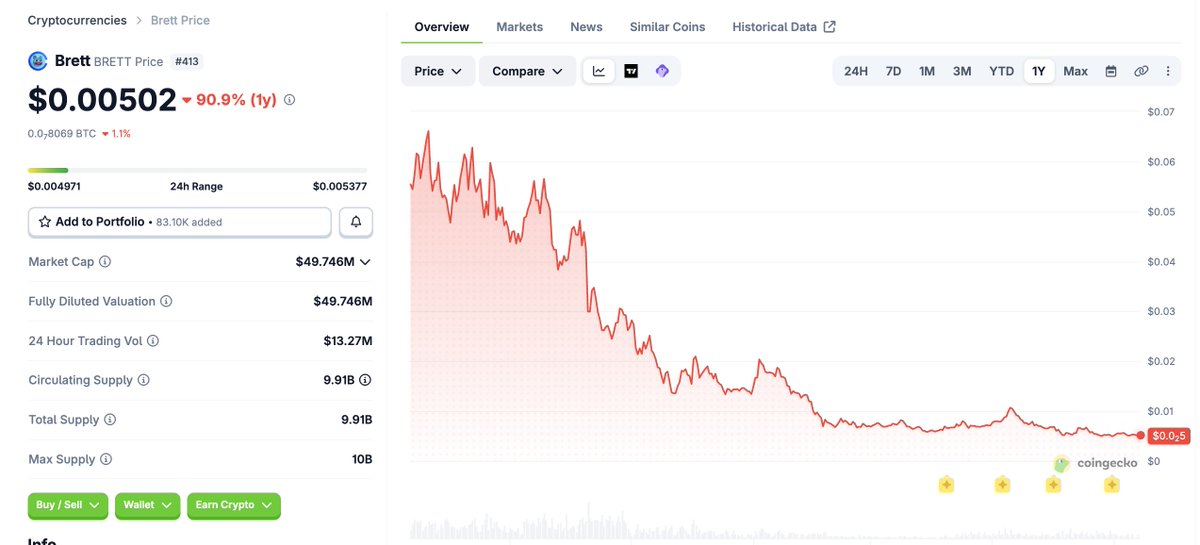

Namun, Meme coin akan menyebabkan banyak pengguna mengalami kerugian dan menghancurkan kepercayaan industri. Lihatlah berbagai Meme coin yang diluncurkan di Base Chain awal 2024 sebagai peringatan: harga mereka kembali anjlok 90% tahun ini, dengan penurunan maksimum hingga 99% dari puncaknya.

Meme coin tidak memiliki daya hidup jangka panjang, tidak hanya merugikan investor ritel, tetapi juga membuat mereka semakin menjauhi blockchain. Selain itu, jika Robinhood Chain terus dipenuhi Meme coin, akan semakin memperdalam kesan negatif Wall Street dan berbagai hedge fund: Robinhood hanyalah aplikasi perdagangan spekulatif yang terkenal karena histeria saham GME (kode saham GameStop, saham Meme terkenal) dan saham Meme pada 2021.

Sumber: https://x.com/vladtenev/status/2074695821896065360?s=20

Wall Street sendiri sudah sulit memandang objektif perusahaan Robinhood. Jangan ulangi kesalahan tahun 2021 yang merusak reputasi merek.

Sebaliknya, dompet dan ekosistem Robinhood seharusnya mengalirkan likuiditas dan sumber daya ke Arcus (dibangun oleh tim lama dYdX, DEX perpetual kontrak top) dan segmen tokenisasi saham. Saya sangat optimis dengan visi Arcus: memungkinkan siapa pun di dunia untuk memperdagangkan saham yang ditokenisasi secara spot.

Saham semacam ini juga baru populer dalam dekade terakhir.

Mohon Robinhood Chain benar-benar fokus pada segmen tokenisasi aset riil (RWA), memperluas batas layanan keuangan, dan memungkinkan lebih banyak investor memperdagangkan saham serta ekuitas perusahaan pra-IPO.

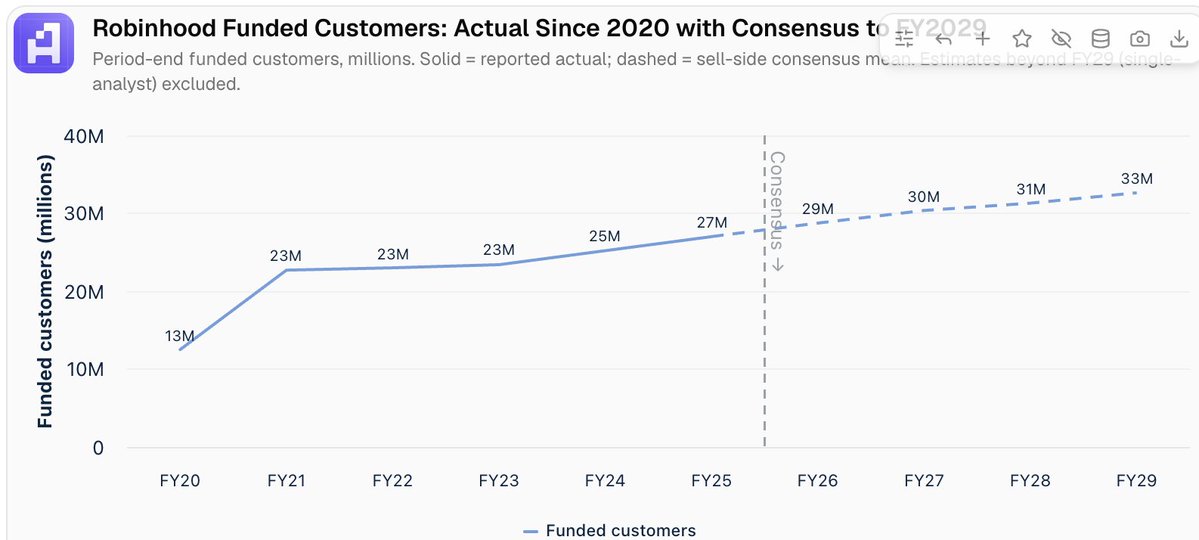

Risiko terbesar yang dihadapi Robinhood: pasar domestik AS sudah mendekati jenuh. Platform saat ini memiliki 27 juta akun pendanaan, dan proyeksi institusional memperkirakan skala akun pada tahun fiskal 2028 hanya akan tumbuh menjadi 31-32 juta, ruang pertumbuhan sangat terbatas.

Logika inti saya optimis terhadap Robinhood adalah: memanfaatkan Robinhood Chain untuk menjangkau lebih dari 100 juta investor baru di luar negeri. Pengguna dapat berpartisipasi dalam RWA, pasar prediksi, stablecoin, investasi aset perusahaan publik dan pra-IPO melalui rantai publik, sekaligus terus menyediakan aliran lalu lintas hulu ke aplikasi rantai publik.

Saham yang ditokenisasi yang diperdagangkan 24/7 tanpa henti memiliki permintaan pasar yang nyata. Mengacu pada platform trade.xyz, pengguna terutama memperdagangkan aset seperti SKHY yang terkait dengan perusahaan riil, dengan pendapatan nyata tahunan perusahaan tersebut mencapai $68 miliar.

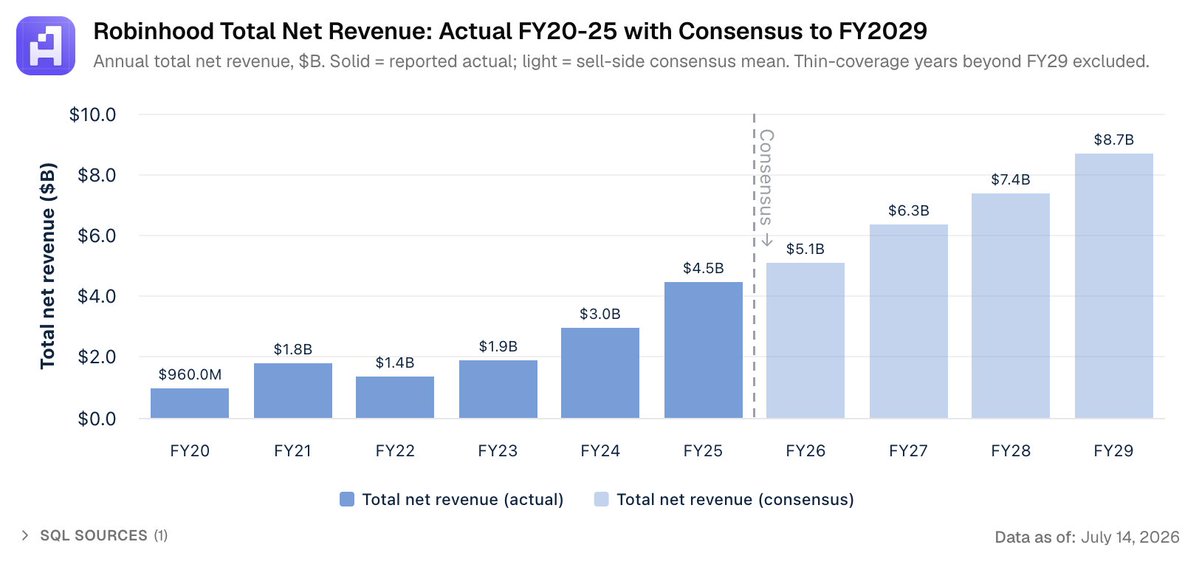

Mari kita hitung: dengan mengandalkan Robinhood Chain, jika perusahaan mencapai 100 juta pengguna aktif bulanan pada 2030. Saat ini ARPU (Pendapatan Rata-rata per Pengguna) platform sekitar $171; pengguna luar negeri lebih banyak membayar biaya on-chain, bukan melalui perdagangan di aplikasi dengan komisi lebih tinggi, kita asumsikan secara konservatif ARPU pengguna luar negeri adalah $100. Hanya dari sisi bisnis C, pada 2030 pendapatan bisa mencapai $10 miliar, melampaui target pendapatan $8,78 miliar yang diproyeksikan Wall Street untuk tahun fiskal 2029.

Vlad Tenev (Pendiri Bersama & CEO Robinhood), Johann Kerbrat (Wakil Presiden Senior Robinhood, General Manager Bisnis Kripto & Internasional), Anda memiliki peluang yang sangat baik: memanfaatkan tokenisasi aset untuk mewujudkan visi awal industri kripto — memberikan akses setara terhadap layanan keuangan kepada semua orang di dunia.

Jangan sia-siakan peluang ini, jangan biarkan rantai publik Robinhood merosot menjadi rantai Meme coin. Jika memilih arah yang tepat, Wall Street, ratusan juta pengguna, bahkan seluruh dunia akan mengakui Anda.