Judul Asli:The Bond Market Isn't Buying This Rally. Neither Am I.

Penulis Asli:KURT S. ALTRICHTER, CRPS

Kompilasi Asli:Peggy,BlockBeats

Catatan Editor: Ketika pasar saham dengan cepat memulihkan kerugian perang dan mendekati rekor tertinggi, narasi 'risiko telah tersingkir' kembali mendominasi. Namun artikel ini mengingatkan kita bahwa jika hanya melihat pasar ekuitas, sangat mudah untuk salah menilai lingkungan nyata saat ini.

Sinyal dari obligasi dan minyak tidak konsisten: kenaikan suku bunga dan harga minyak yang tinggi mengarah pada inflasi yang masih lengket, ruang kebijakan Federal Reserve yang terbatas, serta konflik geopolitik yang belum benar-benar terselesaikan. Sebaliknya, pasar saham sekaligus mematok inflasi rendah, penurunan suku bunga yang dimulai kembali, biaya yang terkendali, dan pengurangan konflik—ini adalah serangkaian premis yang sangat ideal.

Penulis berpendapat bahwa reli ini lebih didorong oleh momentum daripada fundamental. Didorong oleh perilaku trading 'tidak ingin ketinggalan kenaikan', harga dapat menyimpang dari kenyataan dalam jangka pendek, tetapi pada akhirnya harus kembali ke kisaran yang ditentukan oleh variabel makro.

Ketika perbedaan muncul di antara berbagai kelas aset, risiko sebenarnya seringkali bukan terletak pada siapa yang benar atau salah, tetapi pada bagaimana perbedaan ini akan diperbaiki. Masalah saat ini bukanlah apakah pasar optimis, tetapi apakah optimisme ini sudah mendahului data.

Berikut adalah teks asli:

"Aturan Dua: Volatilitas berlebihan dalam satu arah, seringkali memicu pembalikan berlebihan ke arah sebaliknya." — Bob Farrell

Indeks S&P 500 telah sepenuhnya memulihkan semua kerugian selama konflik AS-Iran. Per kemarin, indeks ini sudah 1% lebih tinggi daripada tanggal 27 Februari (sehari sebelum serangan pertama terhadap Iran), dan hanya selangkah lagi (kurang dari 1%) dari rekor tertinggi sepanjang masa.

Hanya dalam 10 hari perdagangan, pasar telah menyelesaikan perjalanan pulang-pergi yang lengkap.

Saya katakan langsung, jika Anda sekarang hanya melihat pasar saham, semuanya terlihat seperti 'pulih sehat'. Perang pecah, pasar turun, lalu dengan cepat rebound, semuanya kembali normal, semua orang melanjutkan perjalanan.

Tetapi jika memperlebar pandangan, ini bukanlah situasi nyata yang sedang terjadi.

Pasar obligasi tidak mengonfirmasi kenaikan ini.

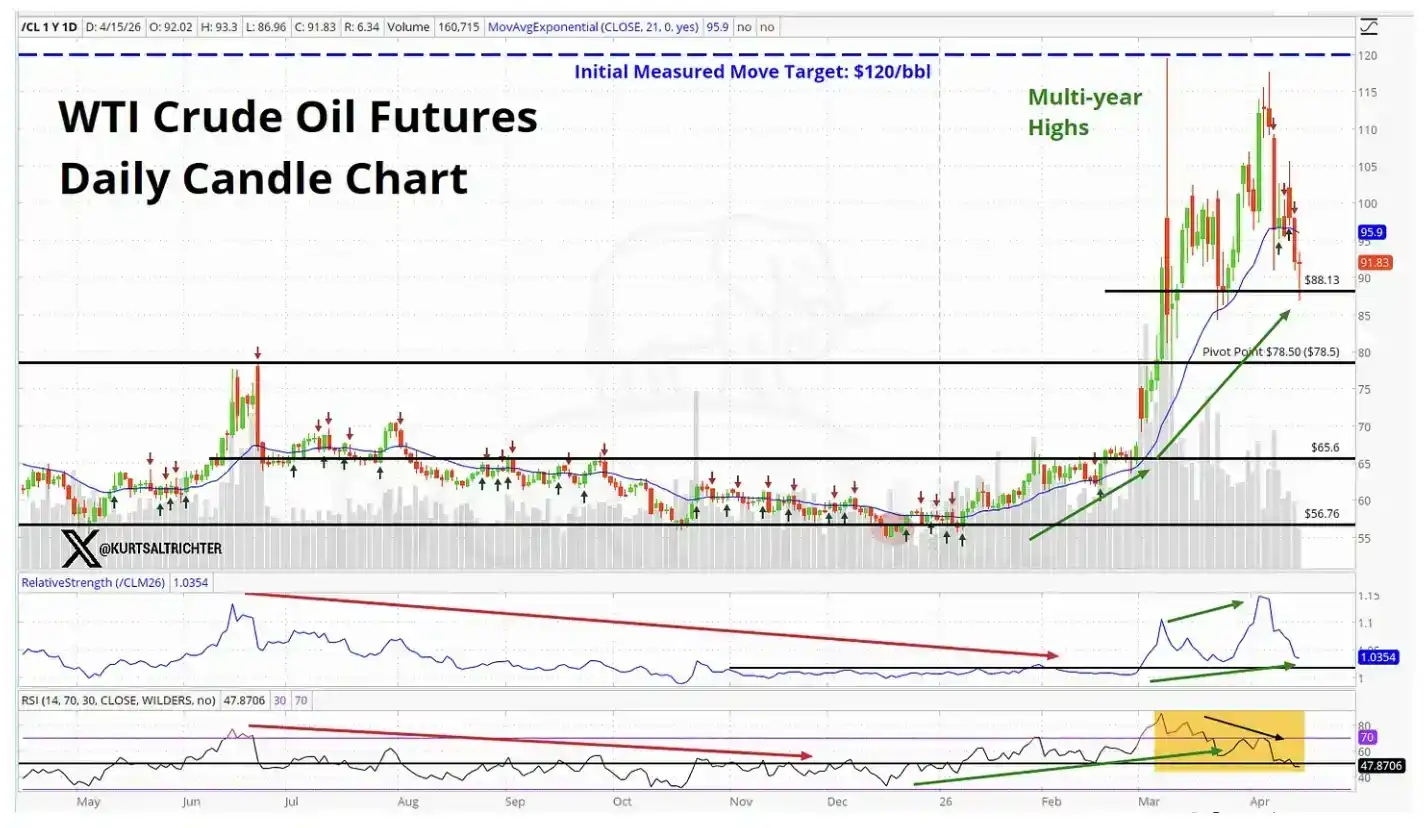

Pasar minyak juga tidak mengonfirmasi kenaikan ini.

Ketika dua pasar terpenting di dunia sama-sama menceritakan kisah yang berbeda dengan pasar saham, ini bukanlah sinyal yang dapat diabaikan.

Jadi, sebenarnya apa yang sedang dipatok oleh pasar saham saat ini?

Agar S&P 500 dapat berada di atas level pra-perang, pasar pada dasarnya perlu percaya pada beberapa hal berikut secara bersamaan:

Harga minyak saat ini belum cukup untuk secara substansial menekan konsumsi

Federal Reserve akan mengabaikan data inflasi yang panas, dan tetap memilih untuk menurunkan suku bunga

Biaya material dan transportasi yang lebih tinggi tidak akan menggerogoti margin keuntungan perusahaan

Konflik Timur Tengah akan cukup mendekati penyelesaian dalam enam bulan, sehingga tidak lagi构成 risiko

Mungkin hal-hal ini benar-benar akan terjadi. Saya tidak mengatakan ini tidak mungkin. Tetapi ini adalah serangkaian premis yang cukup agresif, dan data yang dikeluarkan oleh pasar obligasi dan minyak saat ini tidak mendukung asumsi-asumsi ini.

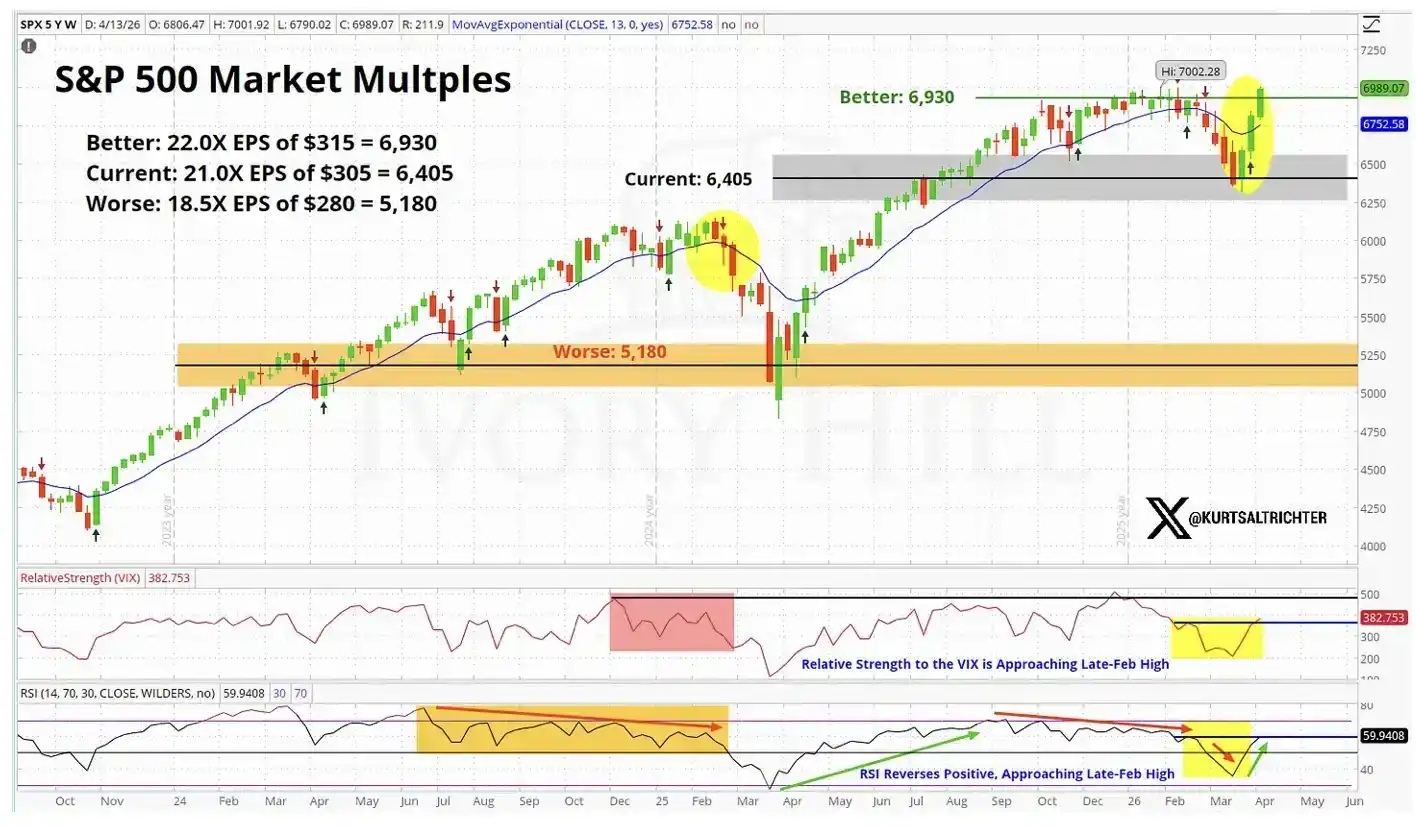

Dari sudut pandang fundamental, penetapan harga pasar saham sudah mendekati 'ekspektasi sempurna'.

Mari kita lihat data yang lebih spesifik

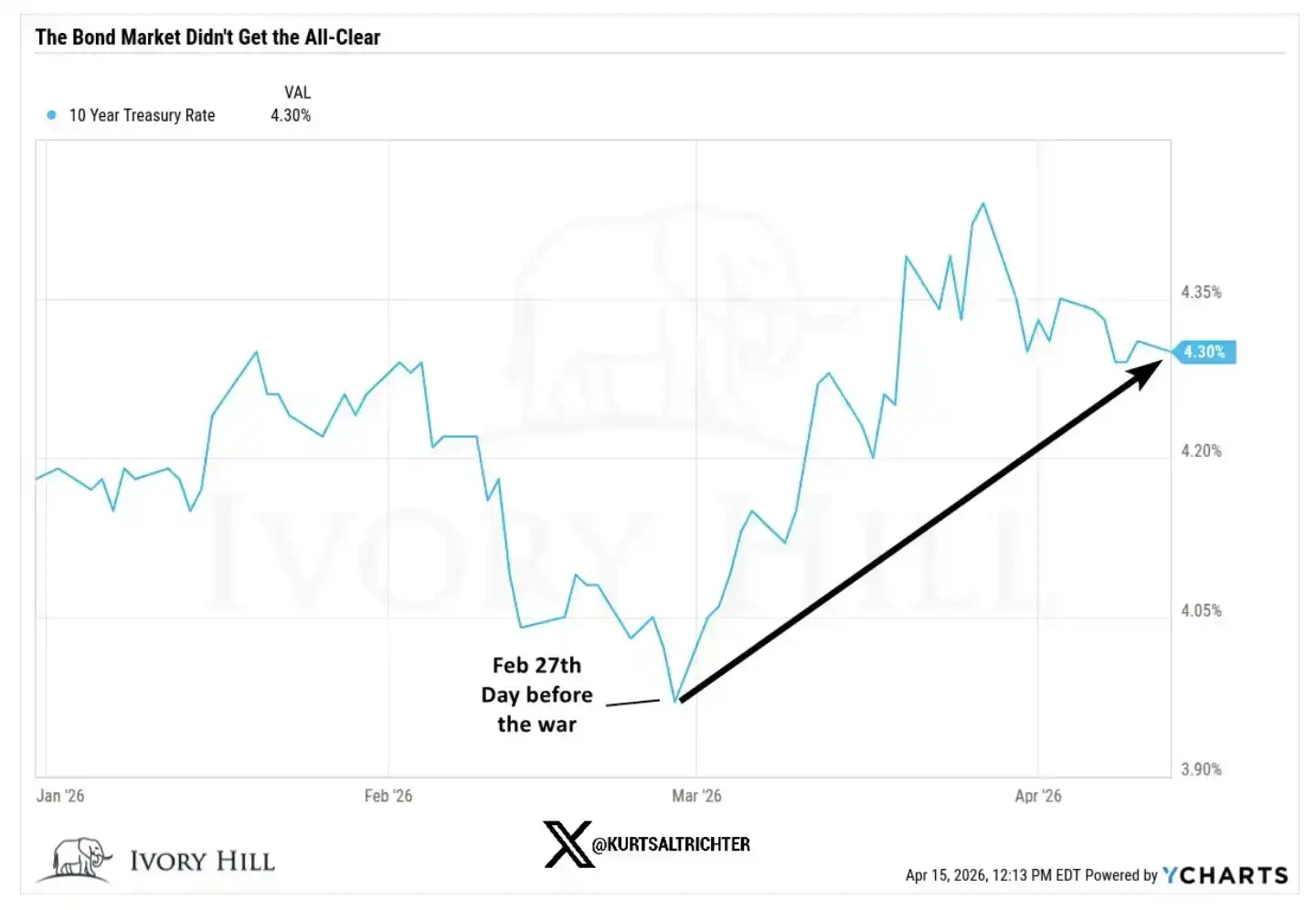

Pada tanggal 27 Februari, sehari sebelum perang pecah, situasi penutupan berbagai indikator kunci adalah sebagai berikut:

Imbal hasil obligasi pemerintah AS 10 tahun: 3.95%, sedangkan penutupan kemarin berada di 4.25%, naik 30 basis points dibandingkan pra-perang

Minyak WTI: $67.02, harga saat ini kira-kira 37% lebih tinggi dari saat itu

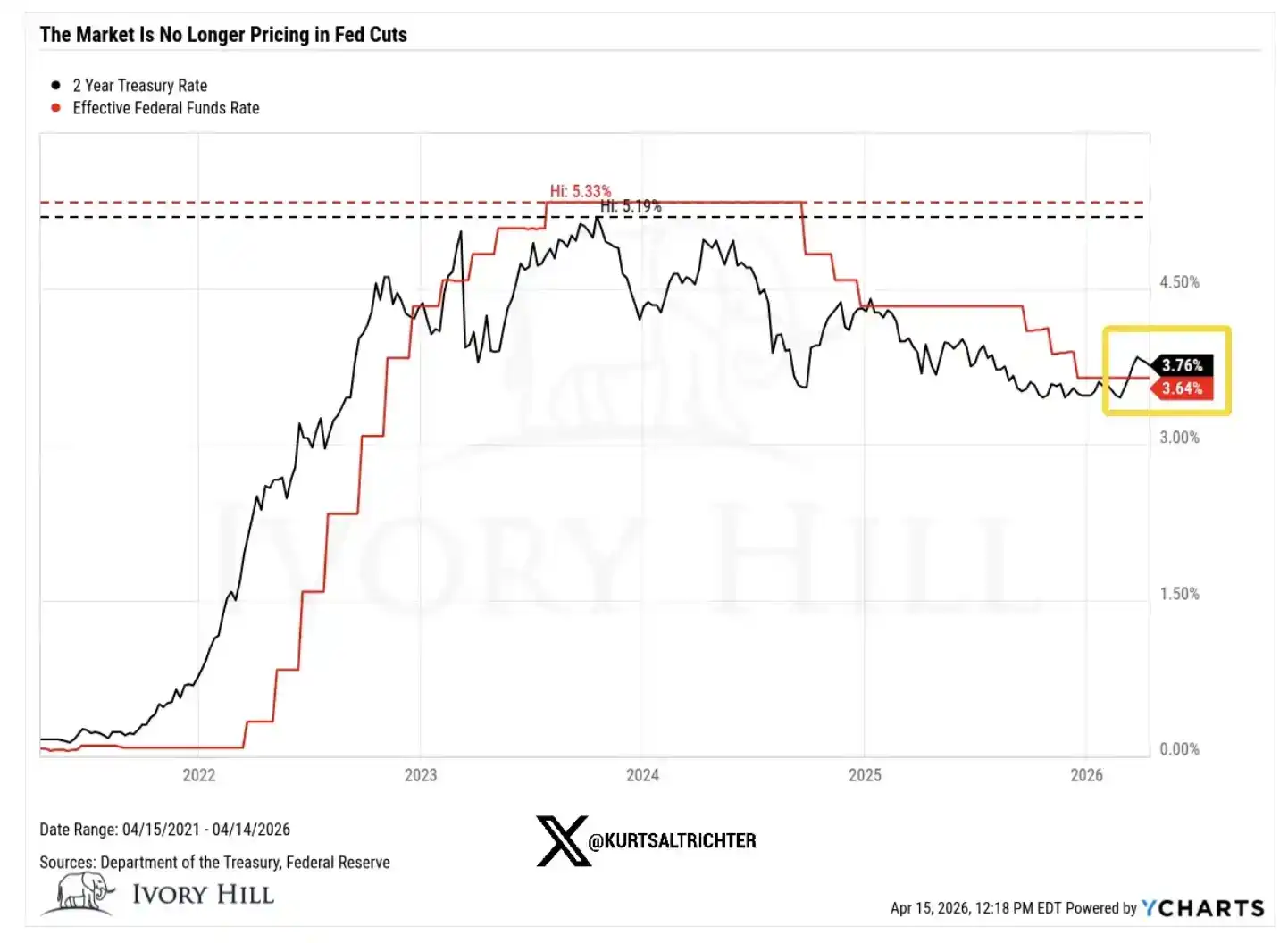

Imbal hasil obligasi pemerintah AS 2 tahun: 3.38%, penutupan kemarin di 3.75%, naik hampir 40 basis points dibandingkan pra-perang

Sekarang, mari kita uraikan arti di balik perubahan-perubahan ini satu per satu.

Kenaikan 30 basis points pada imbal hasil 10 tahun setelah perang pecah bukan karena pasar obligasi lebih optimis tentang pertumbuhan ekonomi. Sentimen konsumen saat ini sedang melemah, kepercayaan diri masih lemah. Kenaikan suku bunga ini pada dasarnya adalah pasar obligasi yang diam-diam' mematok inflasi.

Sinyal yang disampaikannya sangat jelas: harga minyak yang lebih tinggi sedang menular ke sistem harga secara keseluruhan, dan ruang kebijakan Federal Reserve di masa depan mungkin tidak selonggar yang diasumsikan oleh pasar saham.

Kenaikan harga minyak sebesar 37% dalam 6 minggu bukanlah performa yang seharusnya jika trader benar-benar percaya bahwa perjanjian yang nyata dan langgeng antara AS dan Iran akan segera tercapai.

Jika trader benar-benar percaya diri pada perjanjian gencatan senjata yang stabil, harga minyak seharusnya sudah turun kembali ke kisaran $70 dan terus menurun. Tetapi kenyataannya tidak demikian. Harga minyak masih bertahan di level tinggi, yang berarti pasar minyak tidak mematok ekspektasi 'konflik akan segera diselesaikan' yang sama seperti pasar saham.

Dan imbal hasil obligasi pemerintah AS 2 tahun masih 40 basis points lebih tinggi daripada pra-perang, ini sendiri adalah tantangan langsung terhadap narasi 'Federal Reserve akan segera menurunkan suku bunga'.

Imbal hasil 2 tahun adalah indikator paling sensitif untuk mengamati ekspektasi suku bunga, responsnya terhadap jalur kebijakan Federal Reserve lebih langsung daripada aset lainnya. Dan sekarang, sinyal yang disampaikannya adalah: ruang gerak Federal Reserve lebih kecil dari yang dibayangkan pasar. Hal ini akan mempengaruhi hampir semua logika valuasi yang mendukung kenaikan pasar saham kali ini.

Jadi, siapa yang sebenarnya benar?

Pasar saham mungkin benar, ini saya akui. Jika benar-benar muncul perjanjian gencatan senjata yang substansial, imbal hasil obligasi mungkin akan cepat turun; begitu masalah pasokan teratasi dengan可信, harga minyak juga mungkin turun drastis. Ini bukan pertama kalinya pasar saham bergerak lebih dulu, diikuti pasar lain yang 'mengejar ketinggalan' atau mengikuti.

Tapi ada penjelasan lain yang saya rasa saat ini diremehkan.

Sebagian besar kenaikan ini tidak didorong oleh fundamental, melainkan oleh momentum. Trader enggan short selling dalam tren naik, dan perilaku ini sendiri terus mendorong pasar naik. Pembelian seperti ini memang bisa membuat tren bertahan lebih lama dari seharusnya.

Tapi itu tidak mengubah logika underlying.

Dan realitas underlying-nya adalah: harga minyak masih tinggi, suku bunga masih naik, ruang penurunan suku bunga Federal Reserve juga lebih terbatas daripada yang dibutuhkan para bull.

Kenaikan yang didorong fundamental往往 lebih berkelanjutan; sedangkan kenaikan yang didorong momentum通常 lebih rapuh dan lebih singkat. Ketika Anda mempertimbangkan untuk menambah posisi di sekitar rekor tertinggi, perbedaan ini尤为关键. Seperti yang ditunjukkan oleh grafik valuasi pasar di atas, pasar saham saat ini sudah mematok sebuah 'skenario sempurna'.

Penilaian praktis saya

10 hari terakhir, situasi memang membaik, ini tidak saya sangkal. Saya juga bukan orang yang menjelek-jelekkan tanpa alasan.

Tapi penetapan harga pasar saham,与 realitas yang tercermin dari obligasi dan minyak之间, masih ada perbedaan yang jelas, dan perbedaan ini tidak menyusut. Saya sedang memantau ini dengan cermat.

Saat ini, pasar saham berada di ujung paling optimis dari kisaran; sedangkan obligasi dan minyak更接近 posisi tengah, mencerminkan dunia di mana inflasi masih ada, ruang kebijakan Federal Reserve terbatas, dan konflik belum benar-benar terselesaikan.

Perbedaan ini pada akhirnya akan diperbaiki, dan jalurnya hanya ada dua:

Entah, perjanjian gencatan senjata yang nyata tercapai, harga minyak turun ke sekitar $70, Federal Reserve mendapatkan ruang jelas untuk menurunkan suku bunga, akhirnya membuktikan pasar saham benar;

Atau, ini semua tidak terjadi, pasar saham akan turun, mendekati level yang saat ini dicerminkan oleh obligasi dan minyak.

Dan saat ini, obligasi dan minyak tidak menunjukkan tanda-tanda mendekati pasar saham,更像是 pasar saham perlu turun untuk 'selaras' dengan mereka.

Data inflasi berikutnya akan dirilis pada tanggal 12 Mei. Jika penilaian saya benar, CPI di atas 3.5%, maka narasi penurunan suku bunga tahun 2026 pada dasarnya akan berakhir.

Jika Anda terus menambah posisi di level ini, pada dasarnya Anda bertaruh bahwa semuanya berkembang ke arah paling ideal: perang berakhir dengan lancar, tanpa gangguan 'pernyataan mendadak Trump'; inflasi tetap terkendali; Federal Reserve menurunkan suku bunga sesuai rencana; laba perusahaan stabil. Empat hal ini harus terjadi secara simultan. Jika ada satu saja yang menyimpang secara signifikan, proses penyesuaian penurunan pasar ini很可能 cepat dan剧烈.

Sebagai perbandingan, saya更愿意 bersabar, daripada mengejar kenaikan yang 'diam-diam disangkal' oleh dua kelas aset kunci. Jika sinyal jangka panjang mengarah pada beli, kami自然会 secara bertahap menambah posisi sesuai strategi.

Jangan lupa—satu-satunya yang pasti adalah bahwa segalanya akan berubah.

Tautan asli