Ditulis oleh: Zuoye Waiboshan

Ethereum sedang beralih ke penskalaan L1 dan privasi, mesin backend pasar saham AS DTCC dengan $100 triliun mulai bermigrasi ke on-chain, sepertinya gelombang baru crypto yang indah akan segera tiba.

Tetapi logika profit institusi dan retail sangat berbeda.

Institusi memiliki toleransi yang sangat kuat dalam ruang dan waktu, siklus investasi sepuluh tahun dan arbitrase leverage spread kecil jauh lebih andal daripada khayalan retail tentang seribu kali lipat dalam setahun. Dalam siklus berikutnya, sangat mungkin muncul pemandangan aneh sekaligus: kemakmuran on-chain, membanjirnya institusi, dan tekanan pada retail.

Jangan kaget, ETF spot BTC dan DAT, siklus empat tahun BTC dan hilangnya total musim altcoin, serta orang Korea meninggalkan koin untuk saham telah berulang kali memvalidasi logika ini.

Setelah 10·11, sebagai benteng terakhir bagi project方, VC, dan market maker, CEX juga secara resmi memasuki waktu sampah, semakin besar pengaruhnya terhadap pasar, semakin menyebabkan rute konservatif, yang selanjutnya akan menggerogoti efisiensi modal.

Altcoin tidak berharga dan editor memposting Meme, hanyalah selingan dari jalur yang ditetapkan yang runtuh oleh bobotnya sendiri. Migrasi ke on-chain adalah langkah yang terpaksa, tetapi akan sedikit berbeda dengan dunia bebas dan makmur yang kita bayangkan.

Kita awalnya ingin menggunakan efek kekayaan untuk menutupi mati rasa setelah kehilangan keyakinan pada desentralisasi, semoga kita tidak kehilangan kebebasan sekaligus kemakmuran.

Hari ini akan menjadi terakhir kalinya saya membahas konsep desentralisasi, cypherpunk, dll. Hal-hal lama tentang kebebasan dan pengkhianatannya sudah tidak bisa mengikuti laju roda zaman yang bergulir.

Desentralisasi: Kelahiran Komputer Saku

DeFi tidak dibangun di atas pemikiran dan entitas Bitcoin, tidak pernah.

Nick Szabo, menciptakan "Smart Contract" (1994) dan Bit Gold (pertama kali diusulkan tahun 1998, disempurnakan tahun 2005), serta menginspirasi konsep inti Bitcoin seperti PoW (Proof of Work) dan pencatatan timestamp.

Pernah dengan ramah menyebut Bitcoin sebagai komputer saku, dan Ethereum sebagai komputer umum, tetapi setelah peristiwa The DAO tahun 2016, di mana Ethereum memutuskan untuk memutar balik catatan transaksi, Nick Szabo mulai menjadi pengkritik Ethereum.

Dalam siklus kenaikan ETH 2017-2021, Nick Szabo dianggap sebagai orang tua yang tidak sesuai zaman.

Di satu sisi, Nick Szabo pernah sungguh-sungguh mengira Ethereum melampaui Bitcoin, mencapai disintermediasi yang lebih baik, Ethereum saat itu sepenuhnya menerapkan PoW dan smart contract.

Di sisi lain, Nick Szabo menganggap Ethereum mereformasi sistem tata kelola dari sudut pandang trustlessness, mekanisme DAO untuk pertama kalinya mewujudkan interaksi dan kolaborasi efisien antar orang asing secara global.

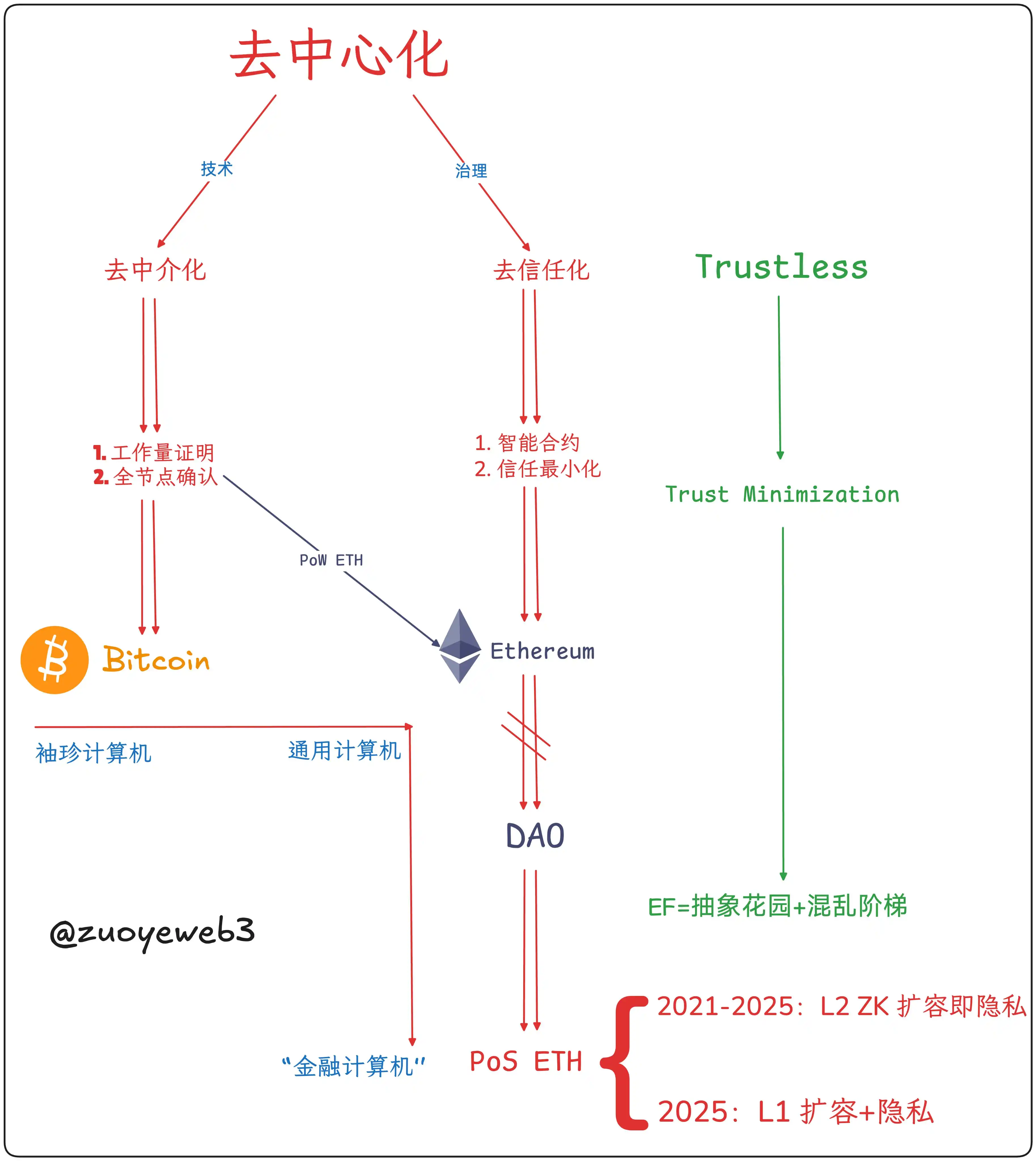

Dari sini kita menggambarkan apa yang sebenarnya dimaksud dengan desentralisasi, disintermediasi di tingkat teknis -> biaya penetapan harga + konsensus transaksi, trustlessness di tingkat tata kelola -> minimalisasi kepercayaan.

Keterangan gambar: Komposisi Desentralisasi; Sumber gambar: @zuoyeweb3

- Disintermediasi: Tidak perlu bergantung pada emas atau pemerintah, tetapi mengandalkan perhitungan kerja sebagai bukti partisipasi individu dalam produksi Bitcoin;

- Trustlessness: Tidak perlu bergantung pada hubungan sosial manusia, tetapi terbuka ke luar di bawah prinsip minimalisasi kepercayaan, menciptakan efek jaringan.

Meskipun Satoshi Nakamoto dipengaruhi oleh Bit Gold, dia tidak menyetujui atau tidak menyetujui smart contract. Dalam pemikiran kesederhanaan, meskipun mempertahankan kemungkinan kombinasi opcode untuk operasi kompleks, secara keseluruhan berfokus pada praktik pembayaran peer-to-peer.

Ini juga alasan Nick Szabo melihat harapan pada ETH PoW, smart contract lengkap dan "pembatasan diri". Tentu saja Ethereum menghadapi hambatan penskalaan L1 serupa dengan Bitcoin, Vitalik akhirnya memilih penskalaan L2 untuk mengurangi kerusakan pada inti L1.

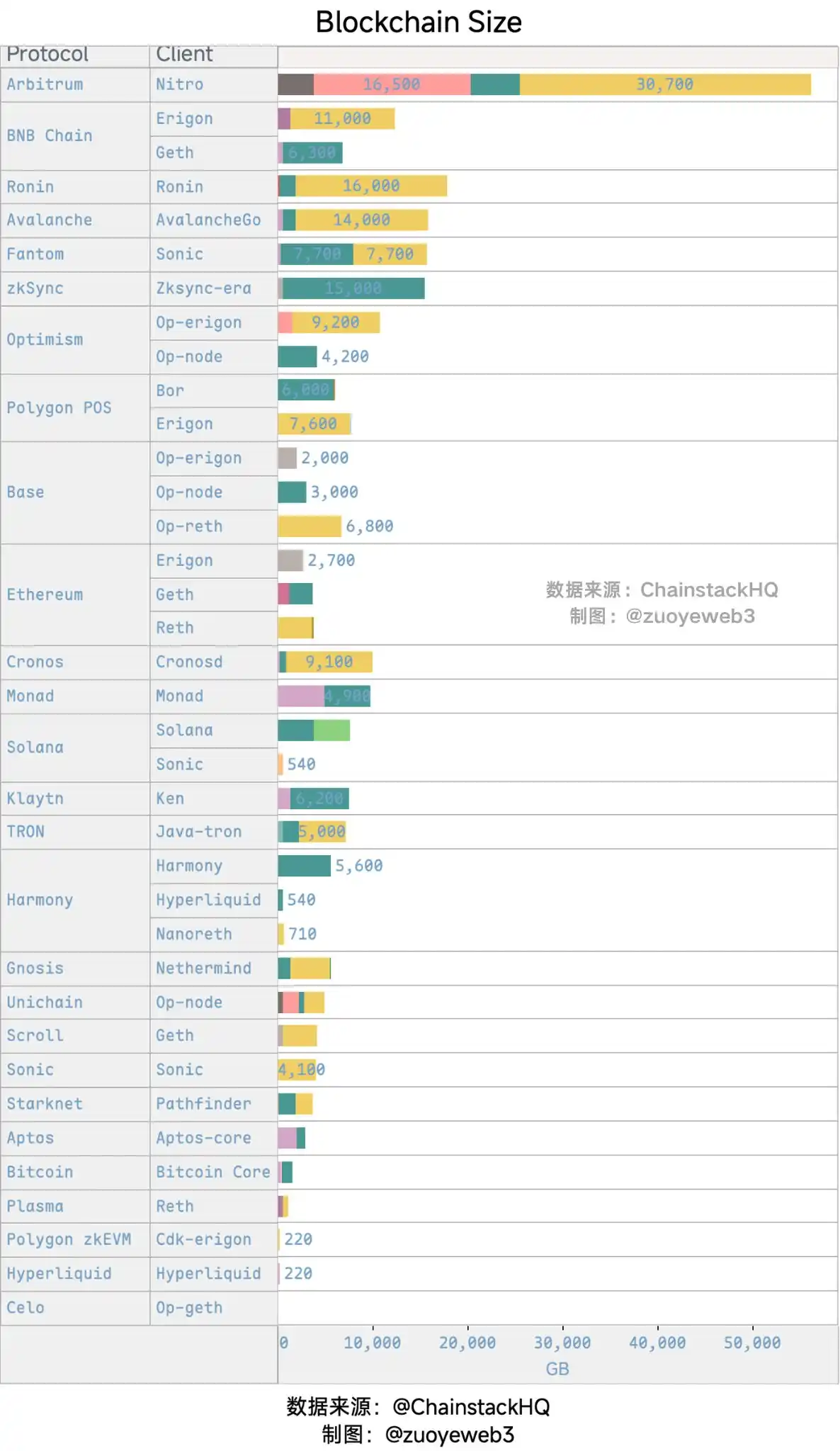

"Kerusakan" ini terutama mengacu pada krisis ukuran full node. Bitcoin, setelah kehilangan optimasi Satoshi Nakamoto, melaju kencang ke jalan balap tanpa henti menuju penambang + kompetisi hashrate, individu telah secara fakta dikeluarkan dari proses produksi.

Keterangan gambar: Ukuran Node Blockchain; Sumber: @zuoyeweb3

Vitalik setidaknya melakukan perlawanan, sebelum menyerah pada model rantai ruang server (data center chain) pada tahun 2025, meskipun beralih ke mode PoS, dia juga berusaha menjamin keberadaan node individu.

PoW meskipun disamakan dengan konsumsi hashrate + listrik, untuk menentukan biaya produksi dasarnya, tetapi dalam gerakan cypherpunk awal, proof of work dan timestamp bekerja sama untuk mengonfirmasi waktu transaksi, untuk membentuk konsensus keseluruhan, dan atas dasar itu saling mengakui.

Oleh karena itu, peralihan Ethereum ke PoS, pada dasarnya akan menghilangkan node individu dari sistem produksi, ditambah dengan ETH "tanpa biaya" yang dikumpulkan dari ICO, VC menginvestasikan hampir $10 miliar ke dalam ekosistem EVM+ZK/OP L2, secara tidak terlihat mengumpulkan biaya institusi yang sangat besar, sepenuhnya dapat menganggap ETH DAT sebagai bentuk exit OTC institusi.

Setelah kegagalan disintermediasi di tingkat teknis, meskipun ledakan node dikendalikan, juga menuju cluster pool penambang dan kompetisi hashrate, Ethereum mengalami L1 (sharding, sidechain)->L2(OP/ZK)-L1 berulang kali, akhirnya secara fakta sepenuhnya merangkul node besar.

Harus secara objektif ditunjukkan, Bitcoin kehilangan smart contract dan "individualitas" hashrate, Ethereum kehilangan "individualitas" node, tetapi mempertahankan smart contract dan kemampuan penangkapan nilai ETH.

Juga harus dievaluasi secara subjektif, Bitcoin mencapai minimalisasi tata kelola, tetapi sangat bergantung pada "hati nurani" beberapa pengembang untuk memelihara konsensus, Ethereum akhirnya meninggalkan model DAO, beralih ke model tata kelola terpusat (secara teori tidak,但实际上 Vitalik dapat mengontrol Ethereum Foundation, Ethereum Foundation dapat memimpin arah ekosistem Ethereum).

Di sini tidak ada niat merendahkan ETH dan mengangkat BTC, dari sudut pandang harga efek kekayaan, investor awal keduanya berhasil, tetapi dari sudut pandang praktik desentralisasi, kemungkinan perubahan sudah tidak terlihat.

Bitcoin hampir tidak akan mendukung smart contract, Lightning Network dan BTCFi masih melakukan pembayaran, Ethereum mempertahankan smart contract, tetapi meninggalkan patokan penetapan harga PoW, dan di luar trustlessness/minimalisasi kepercayaan, memilih membangun sistem tata kelola terpusat yang merupakan kemunduran sejarah.

Benar salah, berhasil gagal, biarkan orang kemudian menilainya.

Ekonomi Perantara: Runtuhnya Komputer Dunia

Selama ada organisasi, pasti ada konflik internal, selama berbicara persatuan, pasti harus terpusat, kemudian birokrasi lahir dengan sendirinya.

Dalam mekanisme penetapan harga token, dibagi menjadi narasi dan permintaan, misalnya narasi Bitcoin berorientasi aplikasi — uang elektronik peer-to-peer, tetapi permintaan orang terhadap Bitcoin adalah emas digital, narasi Ethereum adalah "Komputer Dunia", tetapi permintaan orang terhadap ETH adalah berorientasi aplikasi — Biaya Gas.

Efek kekayaan lebih ramah terhadap mekanisme PoS, berpartisipasi dalam staking Ethereum pertama-tama membutuhkan ETH, menggunakan DeFi Ethereum juga membutuhkan ETH, kemampuan penangkapan nilai ETH memperkuat rasionalitas PoS, Ethereum di bawah tarikan permintaan realistis, meninggalkan PoW adalah benar.

Tetapi di tingkat narasi, model volume transaksi * Biaya Gas sangat mirip dengan SaaS dan Fintech, tidak sesuai dengan narasi besar "menghitung segalanya", ketika pengguna yang tidak menggunakan DeFi pergi, nilai ETH tidak dapat didukung terus menerus.

Pada akhirnya, tidak ada yang menggunakan Bitcoin untuk bertransaksi, selalu ada yang ingin menggunakan Ethereum untuk menghitung segalanya.

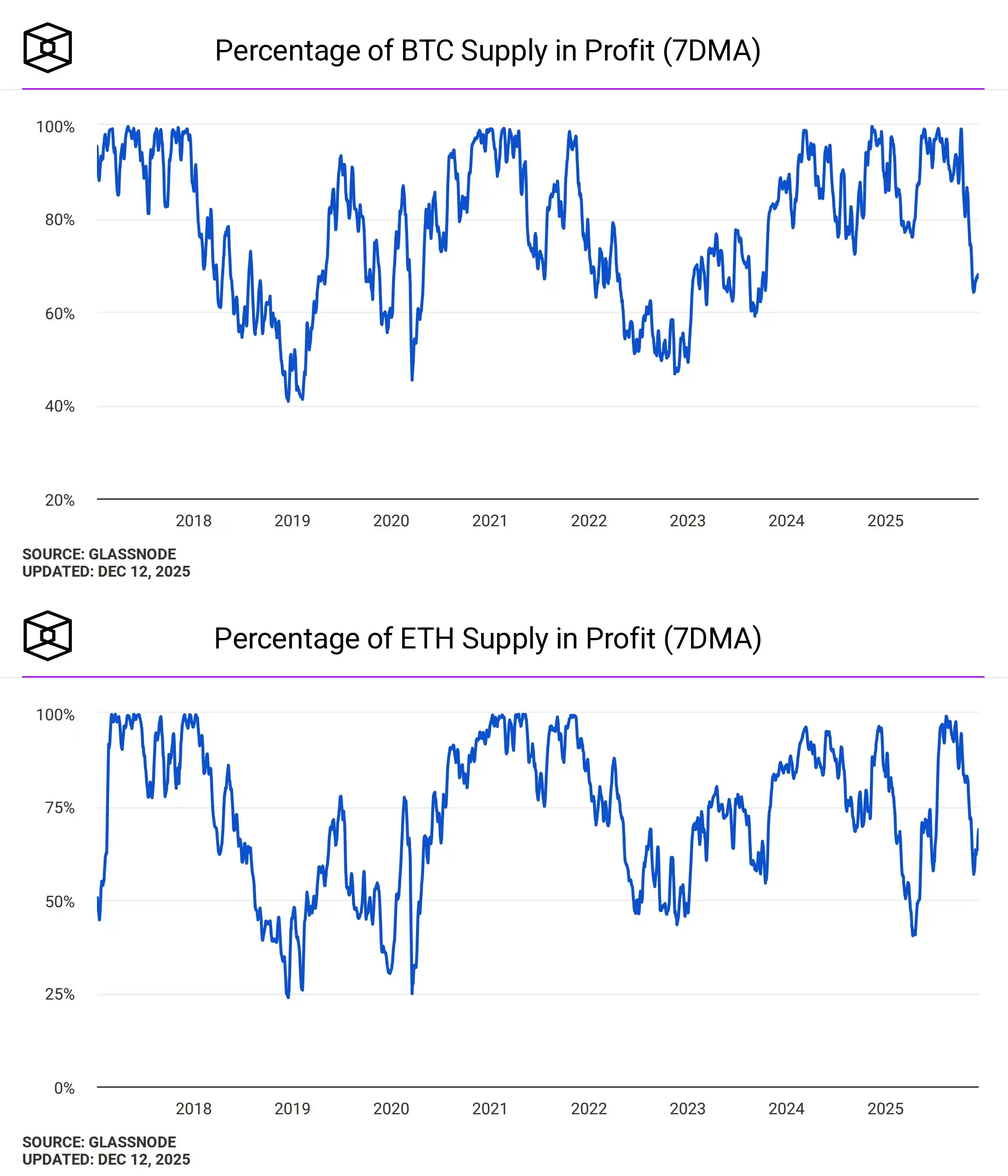

Keterangan gambar: Profitabilitas Alamat BTC dan ETH; Sumber: @TheBlock__

Desentralisasi ≠ efek kekayaan, tetapi setelah Ethereum beralih ke PoS, secara default telah mengakui nilai kapital ETH sebagai satu-satunya tujuan, naik turunnya harga akan terus-menerus mendapat perhatian berlebihan dari pasar, lebih lanjut mempertanyakan kesenjangan visi dan kenyataannya.

Sebagai perbandingan, naik turunnya harga emas dan Bitcoin, telah sangat disamakan dengan perubahan sentimen dasar pasar, akan ada orang yang khawatir tentang situasi dunia ketika emas melonjak, tidak ada yang meragukan nilai dasar Bitcoin ketika harganya turun.

Sulit dikatakan bahwa Vitalik dan EF yang menyebabkan "de"-desentralisasi Ethereum, tetapi harus diakui sistem Ethereum semakin terperantarakan.

Pada tahun 2023/24, menjadi mode bagi anggota Ethereum Foundation untuk menjadi penasihat project方, seperti Dankrad Feist untuk EigenLayer, tetapi sedikit yang ingat The DAO dan banyak anggota inti Ethereum yang tidak jelas.

Keadaan ini berlangsung hingga Vitalik mengumumkan secara resmi tidak akan berinvestasi lagi di proyek L2 mana pun, tetapi "birokratisasi" sistemik seluruh Ethereum sudah tidak terhindarkan.

Dalam arti tertentu, perantara tidak berarti konotasi negatif seperti calo, tetapi mengacu pada pencocokan dan penghubung kebutuhan彼此 yang efisien, misalnya Yayasan Solana yang pernah dianggap teladan industri, secara keseluruhan harus mendorong pengembangan proyek dari perkembangan pasar dan ekosistemnya sendiri.

Tetapi untuk ETH dan Ethereum, ETH seharusnya menjadi aset "perantara", tetapi Ethereum harus tetap terbuka dan otonom sepenuhnya, mempertahankan arsitektur teknis rantai publik tanpa izin.

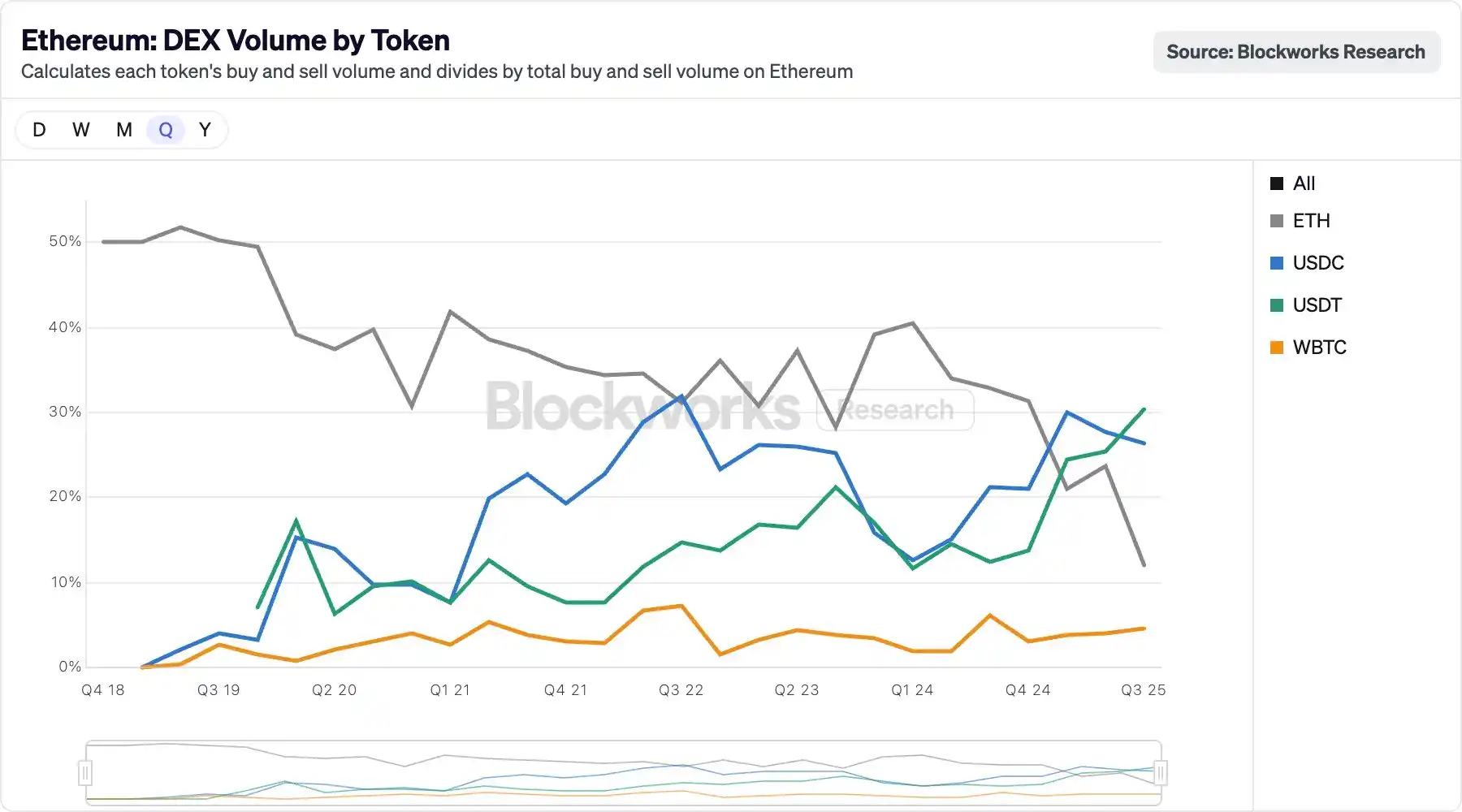

Keterangan gambar: Volume DEX Ethereum berdasarkan Token; Sumber: @blockworksres

Di dalam ekosistem Ethereum, menunjukkan tanda-tanda stablecoin secara bertahap menggantikan ETH, likuiditas随着 Perp DEX bermigrasi ke on-chain, USDT/USDC juga sedang mengubah pola lama secara mendalam, di dalam CEX telah terjadi cerita stablecoin menggantikan ETH/BTC sebagai aset patokan, akan terulang on-chain.

Dan USDT/USDC justru adalah aset terpusat, jika ETH tidak dapat mempertahankan skenario aplikasi yang besar, hanya dapat digunakan sebagai "aset", dalam latar belakang percepatan dan pengurangan biaya, konsumsi Biaya Gas harus cukup besar untuk mempertahankan harga ETH.

Tidak hanya itu, jika Ethereum ingin sepenuhnya terbuka, maka harus mengizinkan aset apa pun untuk bertindak sebagai aset perantara, tetapi ini akan sangat merugikan kemampuan penangkapan nilai ETH, jadi L1 harus mengambil kembali kekuasaan dari L2, L1 harus menskalakan ulang, privasi dalam konteks ini dapat ditafsirkan sebagai keharusan institusi, juga dapat dipahami sebagai pilihan tidak melupakan初心.

Di sini ada banyak cerita, setiap satu layak didengarkan, tetapi Anda harus memilih satu arah untuk dilakukan.

Desentralisasi total tidak dapat mewujudkan organisasi minimal, menyebabkan setiap orang berjalan sendiri, di bawah prinsip efisiensi, hanya dapat terus condong ke minimalisasi kepercayaan, kepercayaan minimal mengandalkan tatanan yang diturunkan dari Vitalik, dan kebebasan ekstrem Sun Ge untuk industri gelap dan abu-abu, tidak ada bedanya.

Kita要么 mempercayai @VitalikButerin,要么 harus mempercayai Sun Ge @sunyuchentron, sederhananya, desentralisasi tidak dapat membangun tatanan yang bebas dan mandiri, orang-orang secara internal mendambakan kekacauan ekstrem, tetapi tubuh sangat membenci lingkungan tanpa rasa aman.

Vitalik adalah perantara, ETH juga perantara, Ethereum juga akan menjadi perantara antara dunia tradisional dan on-chain, Ethereum menginginkan produk tanpa produk, tetapi produk apa pun tidak dapat dihindari membawa faktor pemasaran, kepalsuan, dan penipuan, Just use Aave dan UST tidak ada perbedaan mendasar.

Hanya dengan mengulangi tindakan gagal pertama, revolusi keuangan dapat berhasil, USDT pertama gagal di jaringan Bitcoin, UST gagal dengan membeli BTC, kemudian kesuksesan TRC-20 USDT dan USDe.

Atau, orang-orang menderita penurunan dan stagnasi ETH, dan menderita inflasi sistem Ethereum, membuat retail tidak berdaya dan terpisah dari Wall Street, seharusnya Wall Street membeli ETH retail, tetapi orang-orang sedang memakan buah pahit ETF dan DAT.

Keterbatasan Ethereum adalah modal ETH itu sendiri, produksi untuk produksi, produksi untuk ETH, adalah dua sisi dari koin yang sama, kebenaran yang tidak perlu dibuktikan, Timur dan Barat tidak saling membeli, modal dan project方 yang menyukai ekosistem tertentu, pengusaha tertentu, pada akhirnya bukan untuk memproduksi token proyek yang diinvestasikan, tetapi untuk memproduksi ETH.

De—–>"Sentralisasi": Masa Depan Komputer Keuangan

Dari Internasional Kedua ke LGBT, dari Black Panther Party ke Black Panther, dari Bitcoin ke Ethereum.

Setelah peristiwa The DAO, Nick Szabo mulai membenci segala sesuatu tentang Ethereum, bagaimanapun Satoshi Nakamoto sudah menyembunyikan diri di kota, tetapi kinerja Ethereum tidak bisa dibilang buruk, saya tidak skizofrenia, mengkritik Ethereum habis-habisan, lalu mengingat kebaikan V.

Dibandingkan dengan Solana dan HyperEVM dan rantai publik generasi berikutnya, Ethereum masih merupakan pemain terbaik yang menyeimbangkan antara desentralisasi dan efek kekayaan, bahkan Bitcoin, tidak mendukung smart contract secara alami adalah kelemahan terbesarnya.

Sebagai rantai tua 10 tahun, ETH dan Ethereum telah berubah dari "oposisi" menjadi "oposisi resmi", perlu sesekali keluar untuk membangkitkan roh desentralisasi dan cypherpunk, lalu melanjutkan untuk masa depan realistis komputer keuangan.

Burung hantu Minerva也只能 terbang di malam hari, perdebatan efek kekayaan dan desentralisasi harus dikubur di Königsberg, praktik sejarah yang benar-benar kejam,早已 mengubur kedua narasi ini bersama-sama.