Penulis Asli: KarenZ, Foresight News

Pada 3 November 2025, sebuah insiden keamanan yang menyebabkan kerugian lebih dari $120 juta, sebagian besar menghancurkan ilusi pertumbuhan protokol DeFi veteran, Balancer.

Ini adalah insiden keamanan terbesar dalam sejarah Balancer. Namun, luka yang lebih dalam tidak terletak pada angka astronomis tersebut.

Melihat data keuangan yang terlampir dalam proposal terbaru Balancer, fundamentalnya sudah lama tidak menggembirakan: biaya tahunan protokol sekitar $1,65 juta, pendapatan tahunan yang diestimasi DAO hanya $290.000, atau 17,5%.

Aliran dana lainnya mengalir ke berbagai pihak seperti pemegang veBAL, kolam inti, program Balancer Alliance, dan lainnya. Seluruh sistem terlihat seperti "mesin pencetak uang" yang terus berjalan, tetapi sebenarnya "bocor" dari dua sisi: di satu sisi, biaya transaksi terpecah dan hilang; di sisi lain, token BAL mengeluarkan inflasi sekitar 3,78 juta koin per tahun, yang pada harga saat ini menciptakan tekanan jual berkelanjutan sekitar $580.000 — perlu diingat, valuasi terdilusi penuh (FDV) BAL saat ini hanya $11 juta.

Anggaran operasi tahunan setinggi $2,87 juta, sementara pendapatan tahunan hanya $290.000, menghasilkan defisit sebesar $2,58 juta.

Perbendaharaan DAO (tidak termasuk BAL) hanya tersisa $10,3 juta. Dengan kecepatan ini, perbendaharaan hanya bertahan kurang dari 4 tahun.

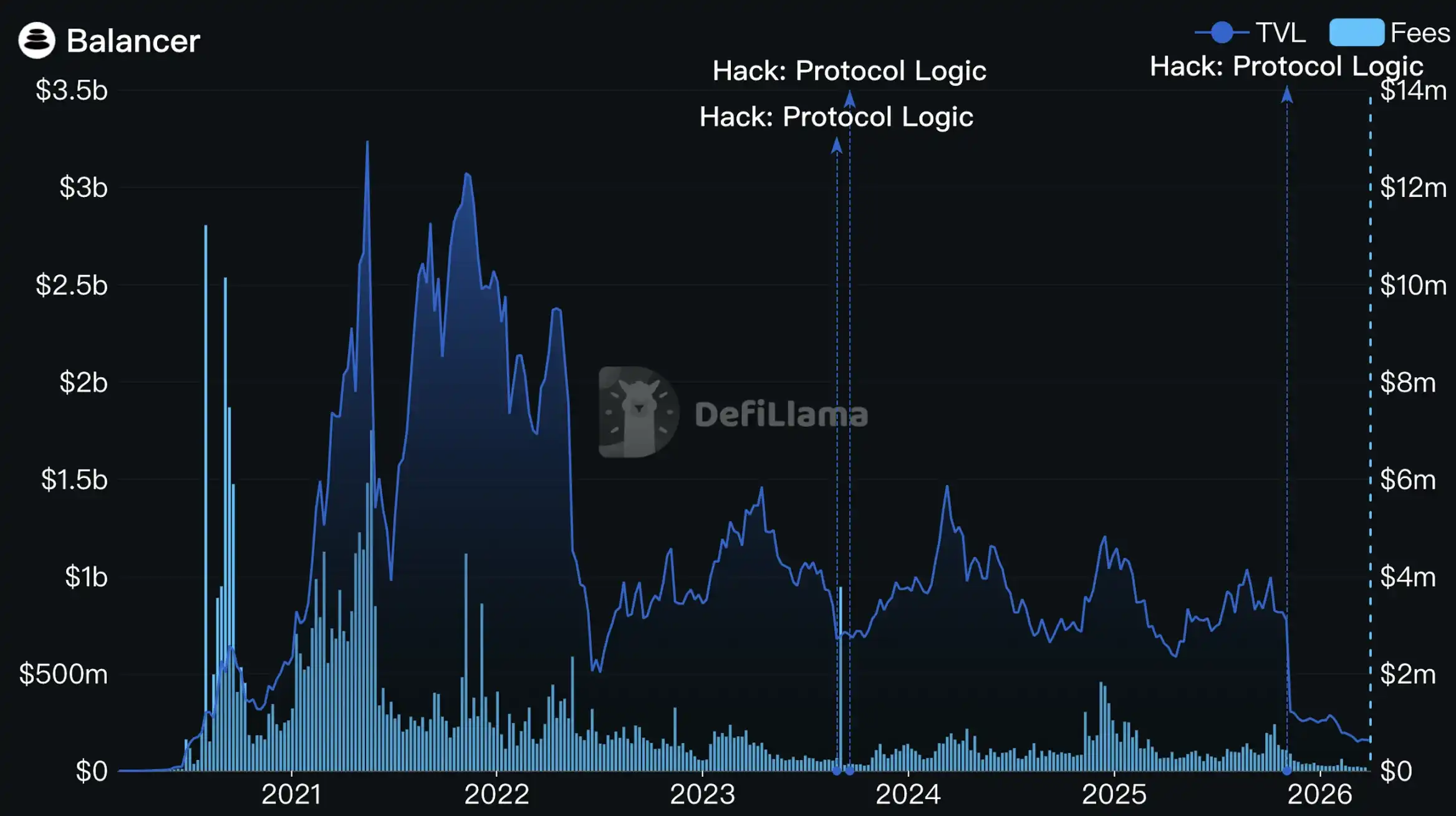

Setelah insiden keamanan, TVL Balancer semakin memburuk. TVL Balancer turun dari $800 juta menjadi sekitar $300 juta, kemudian terus berkurang, dan saat ini TVL-nya kurang dari $160 juta. Perlu diketahui, pada puncak Balancer di tahun 2021, TVL-nya pernah mencapai lebih dari $3 miliar.

Sumber: DefiLlama

Balancer secara resmi berdiri di persimpangan jalan nasibnya. Pada 23 Maret 2026, tim inti Balancer secara bersamaan merilis dua proposal governance penting: reformasi komprehensif tokenomics BAL dan restrukturisasi arsitektur operasional.

Logika inti dari kedua dokumen tersebut dapat diringkas dalam satu kalimat: meninggalkan model pertumbuhan yang digerakkan oleh pelepasan token, beralih ke operasi berkelanjutan yang digerakkan oleh pendapatan.

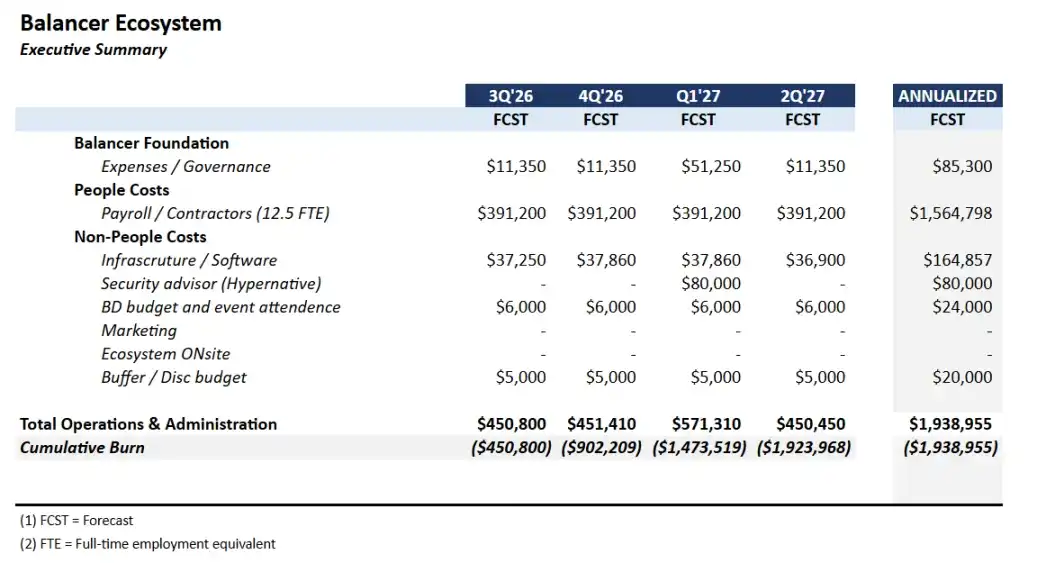

Restrukturisasi Operasional: Tim "dipangkas", anggaran tahunan dikurangi 34%

Proposal menyarankan agar Balancer Labs secara resmi dibubarkan, dengan tenaga teknis intinya bergabung sebagai kontraktor ke Balancer OpCo Limited, yang akan terus beroperasi sebagai entitas perwakilan hukum DAO.

Ukuran tim dikompresi dari sekitar 25 orang menjadi setara 12,5 pekerja penuh waktu (termasuk penyedia layanan khusus seperti Beets, MAXYZ), anggaran operasi tahunan turun dari $2,87 juta menjadi $1,9 juta, berkurang 34%.

Lini produk juga dipangkas secara besar-besaran. Tim akan memusatkan sumber daya pada tiga produk yang telah divalidasi kelayakan komersialnya: Boosted Pools (produk andalan), reCLAMM (akan diluncurkan kembali setelah memperbaiki kerentanan dan mungkin berganti nama), dan LBP (kolam penerbitan token, dioperasikan secara oportunistik).

Arah eksplorasi lainnya, seperti produk terstruktur ETF, pengoptimal hasil (yield optimizer), alat likuiditas berbasis AI, dan arah eksplorasi lainnya, hanya dapat dilanjutkan dengan prasyarat "pencapaian KPI inti".

Penyebaran lintas chain juga dikontraksi. Mode saat ini dalam memelihara V2 dan V3 di lebih dari 9 chain sudah tidak dapat dipertahankan, tim secara jelas mempertahankan empat chain inti: Ethereum, Gnosis, Arbitrum, dan Base. Penyebaran di chain lainnya akan ditinjau satu per satu berdasarkan pendapatan biaya dan biaya operasional, dan akan dihentikan jika tidak memenuhi standar.

Reformasi Tokenomics: Dibangun ulang, bukan perbaikan kecil

Menghentikan pelepasan BAL, menghapus veBAL

Setelah proposal disetujui, Balancer akan menghentikan insentif pelepasan token BAL, tanpa masa transisi.

Bersamaan dengan itu, mekanisme governance veBAL juga akan secara resmi dihapuskan. Pemegang akan berhenti menerima keuntungan ekonomi apa pun setelah distribusi biaya dua mingguan terakhir, dan veBAL yang terkunci di tangan mereka akan menjadi murni kredensial governance, menunggu masa penguncian berakhir secara alami.

Ini adalah keputusan yang menyakitkan, tetapi logika di baliknya jelas: mekanisme veBAL sejak awal dirancang memiliki kelemahan struktural yang rentan terhadap monopoli oligarki. Saat ini, Aura Finance (protokol meta-governance veBAL) dan paus (whale) telah menguasai banyak hak suara, suara komunitas yang nyata semakin lemah dalam governance. Mekanisme ini bukannya mendorong perkembangan sehat protokol, malah menjadi wadah permainan ekonomi sirkular — uang protokol mengalir melalui insentif ke perantara, dan suara perantara kemudian mengarahkan lebih banyak insentif ke arah mereka sendiri.

Jika veBAL pernah menjadi eksperimen Balancer yang terinspirasi dari desain Curve, kini tim mengakui: eksperimen telah berakhir, dan hasilnya tidak sesuai harapan.

Menyikapi penghentian hak ekonomi veBAL, Balancer menyatakan akan menyediakan aktivitas kompensasi senilai $500.000, yang akan dibagikan langsung kepada pemegang veBAL. Ini adalah kompensasi tunai murni.

Semua biaya transaksi masuk ke Perbendaharaan DAO, menurunkan persentase biaya protokol V3

Semua biaya protokol, termasuk biaya penukaran V2, biaya penukaran V3, biaya Yield, biaya LBP, selanjutnya akan 100% mengalir ke Perbendaharaan DAO, tidak lagi menggunakan mekanisme pembagian多方 (banyak pihak) lama.

Bersamaan dengan itu, persentase biaya protokol V3 diturunkan dari 50% menjadi 25%. Artinya, untuk biaya transaksi yang sama, penyedia likuiditas (LP) sebelumnya mendapatkan 50%, sekarang mendapatkan 75%.

Kedua aksi ini terlihat berlawanan, tetapi logika dasarnya konsisten: yang pertama menghilangkan ekonomi sirkular, memungkinkan perbendaharaan mendapatkan dana yang dapat digunakan secara nyata; yang kedua meningkatkan daya tarik LP, dengan mengambil persentase platform yang lebih rendah untuk mendapatkan lebih banyak likuiditas organik dan volume transaksi nyata.

Proposal memperkirakan, setelah reformasi, pendapatan tahunan DAO dapat mencapai sekitar $1,22 juta, lebih dari 4 kali lipat dari $290.000 saat ini.

Bagi yang ingin pergi, bakar BAL dengan harga $0,16 per koin untuk ditukar dengan stablecoin

Perbendaharaan juga akan mengalokasikan 35% asetnya (saat ini sekitar $3,6 juta) sebagai kolam khusus, bukan untuk membeli BAL secara aktif di pasar sekunder, tetapi membuka saluran "bakar dan tukar dengan stablecoin": Pemegang BAL dapat secara aktif mengirim token ke kontrak untuk dibakar, dan menerima stablecoin senilai dengan harga NAV (nilai aset bersih, sekitar $0,16 per koin).

Jendela waktu akan dibuka 12 bulan setelah proposal disetujui, berlangsung selama 12 minggu. Stablecoin yang tidak digunakan selama jendela akan dikembalikan ke perbendaharaan setelah jendela ditutup. Desain masa tunggu 12 bulan ini bertujuan agar pemegang veBAL yang telah terbuka kuncinya dapat berpartisipasi.

Pada saat penulisan, harga BAL adalah $0,1548, di bawah harga NAV. Menyediakan opsi keluar dengan harga NAV setara dengan memberikan pilihan yang lebih baik daripada terjun bebas di pasar sekunder bagi mereka yang ingin keluar.

Jika saluran ini dimanfaatkan sepenuhnya, sekitar 22,7 juta BAL akan dibakar, sekitar 35% dari pasokan yang beredar, 6 kali lipat dari emisi inflasi tahunan saat ini.

9 Tahun "Landasan Pacu", Cukupkah?

Jika kedua proposal disetujui, model keuangan yang dihitung tim adalah sebagai berikut:

Pendapatan tahunan DAO sekitar $1,22 juta (dengan asumsi TVL meningkat setelah penurunan biaya protokol V3), pengeluaran operasi tahunan $1,9 juta, pengeluaran buyback sekitar $3,6 juta, ditambah dana kompensasi veBAL $500.000.

Setelah menyelesaikan buyback dan kompensasi, perbendaharaan masih akan memiliki sisa sekitar $6,2 juta. Defisit dana tahunan akan menyempit dari sekitar $2,6 juta menjadi $700.000, dengan siklus hidup teoritis mendekati 9 tahun.

Bagi sebuah protokol DeFi, 9 tahun cukup untuk melintasi satu siklus industri penuh.

Namun, model ini dibangun di atas asumsi optimis: penurunan biaya protokol V3 memang dapat menarik lebih banyak TVL organik; tim yang dipangkas benar-benar dapat mendukung operasi harian protokol, pemeliharaan keamanan, dan bisnis lainnya; produk inti (terutama reCLAMM) dapat berhasil menarik pasar kembali setelah diperbaiki.

Jika ada satu pun环节 (link) yang di bawah ekspektasi, siklus hidup 9 tahun akan cepat memendek. Tim sendiri juga menegaskan, jika pendapatan bulanan DAO secara berturut-turut 3 bulan di bawah $60.000, harus mengajukan proposal revisi kepada komunitas.

Bagi Balancer, ini adalah reformasi yang hampir seperti all-in. Meninggalkan mekanisme veBAL yang pernah dibanggakan, meninggalkan struktur pembagian多方 (banyak pihak) yang rumit, kembali ke titik awal yang disederhanakan hingga极致 (ekstrem): biarkan biaya transaksi nyata yang menggerakkan kelangsungan protokol, bukan mengandalkan token yang baru dicetak untuk mempertahankan kemakmuran palsu.

Apakah reformasi破釜沉舟 (memecahkan periuk dan menenggelamkan perahu - all-in) ini akhirnya berhasil, pada akhirnya harus diserahkan kepada pasar dan waktu, menunggu observasi jangka panjang selanjutnya.