Penulis: Alex Immerman & Santiago Rodriguez

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: a16z menggunakan laporan tahunan Revolut 2025 untuk mengurai bagaimana sebuah perusahaan mencapai CAGR 76% di pasar keuangan yang matang. Angka-angka itu sendiri sudah cukup mencengangkan, tetapi yang lebih layak dibaca adalah logika pertumbuhan di baliknya: tidak mengandalkan spread bunga untuk menghasilkan uang, ROE 3-4 kali lipat bank tradisional, NPS pengguna lebih dari dua kali rata-rata industri. Semua ini disatukan, bukan lagi sekadar cerita bank challenger.

Teks lengkap sebagai berikut:

Sebagai investor tahap pertumbuhan, kami sering mengatakan bahwa perusahaan yang baik berbicara melalui angka. Revolut, sebagai perusahaan Inggris, diwajibkan mengungkapkan data keuangan tahunan. Angkanya adalah outlier, dan itu penyataan yang konservatif:

Pendapatan tumbuh 46%, mencapai £4,5 miliar

Laba sebelum pajak tumbuh 57%, mencapai £1,7 miliar, margin laba 38%

Klien ritel tumbuh 30%, menambah 16 juta pada tahun 2025

Revolut memiliki penetrasi di seluruh Eropa, tidak ada satu negara pun yang menyumbang lebih dari 25% dari pendapatan biaya

Pendapatan tersebar di 6 segmen bisnis, tidak ada kategori tunggal yang lebih dari 22%

11 lini produk dengan pendapatan lebih dari £100 juta

Return on Equity (ROE) mencapai 35%, tingkat rekor dalam kategori sejenis (meskipun kelebihan modal)

Revolut terus menjaga pertumbuhan yang cepat dan efisien — "Aturan 75%"-nya (pertumbuhan pendapatan + margin laba bersih) berada di tingkat tertinggi di antara lembaga keuangan modern dan matang.

Yang lebih penting, kami percaya Revolut masih memiliki ruang yang cukup untuk pertumbuhan klien dan monetisasi di pasar yang ada. Belum lagi pasar baru yang mungkin belum tersentuh — Revolut baru saja mengajukan izin bank AS, memiliki ambisi global yang nyata.

Ini bukan bank digital era nenek Anda. Revolut berpotensi menjadi salah satu bank terbesar di dunia. Masih banyak jalan untuk sampai ke sana, tetapi kami yakin fondasinya sudah dibangun.

Tanpa basa-basi lagi, mari kita mulai.

I. Salah Satu Lembaga Keuangan dengan Pertumbuhan Tercepat di Dunia

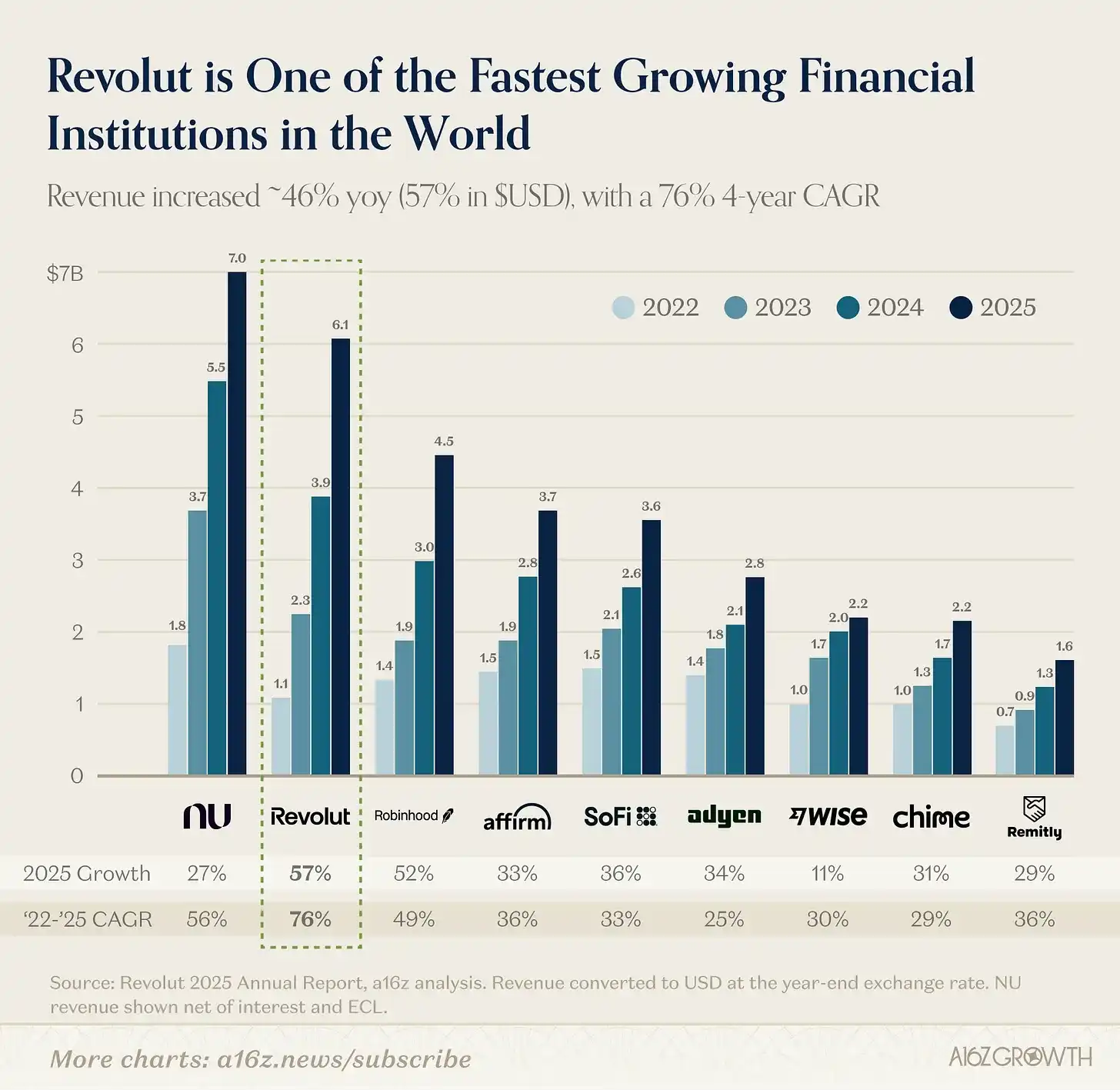

Mari mulai dengan pendapatan. Pertumbuhan pendapatan Revolut mencengangkan.

Bersama NU (Nubank), mereka berada di liga yang terpisah dibandingkan perusahaan fintech konsumen lainnya (lihat grafik di bawah). Sejak pendapatan melampaui $1 miliar pada tahun 2022, Revolut telah melakukan compounding yang menakjubkan dengan tingkat pertumbuhan tahunan gabungan (CAGR) 76% (70% dalam GBP) selama empat tahun berikutnya, menjadikannya salah satu perusahaan dengan pertumbuhan tercepat setelah melewati $1 miliar pendapatan. Mempertimbangkan bahwa perbankan konsumen Eropa sangat matang (berbeda dengan pasar berkembang tempat NU berada), pertumbuhan ini sangat menonjol.

Gbr: Pendapatan dikonversi ke USD menggunakan kurs akhir tahun, Pendapatan NU adalah jumlah bersih setelah bunga dan Expected Credit Loss (ECL)

Sumber: Laporan Tahunan Revolut 2025

Sebagai perbandingan: Pada tahun 2022, pendapatan Revolut lebih sedikit atau hampir sama dengan Robinhood, Affirm, Sofi, Adyen, Wise, atau Chime. Sekarang, pendapatannya 33% hingga hampir 3 kali lipat dari perusahaan fintech konsumen terkenal mana pun tersebut.

II. Mengurai Algoritma Pertumbuhan Revolut: Enam Kuda Berlari Bersamaan

Perbedaan penting Revolut adalah, ia bukan lagi kuda dengan satu trik andalan. Ia memiliki beberapa penggerak pendapatan yang bekerja secara bersamaan.

Revolut memulai dengan menyelesaikan titik nyata orang Eropa: biaya valuta asing. Dengan Revolut, orang Eropa yang bepergian di dalam atau luar zona euro atau mengirim uang ke luar negeri tidak perlu lagi menghadapi penundaan pembayaran atau biaya 5% yang dibebankan bank.

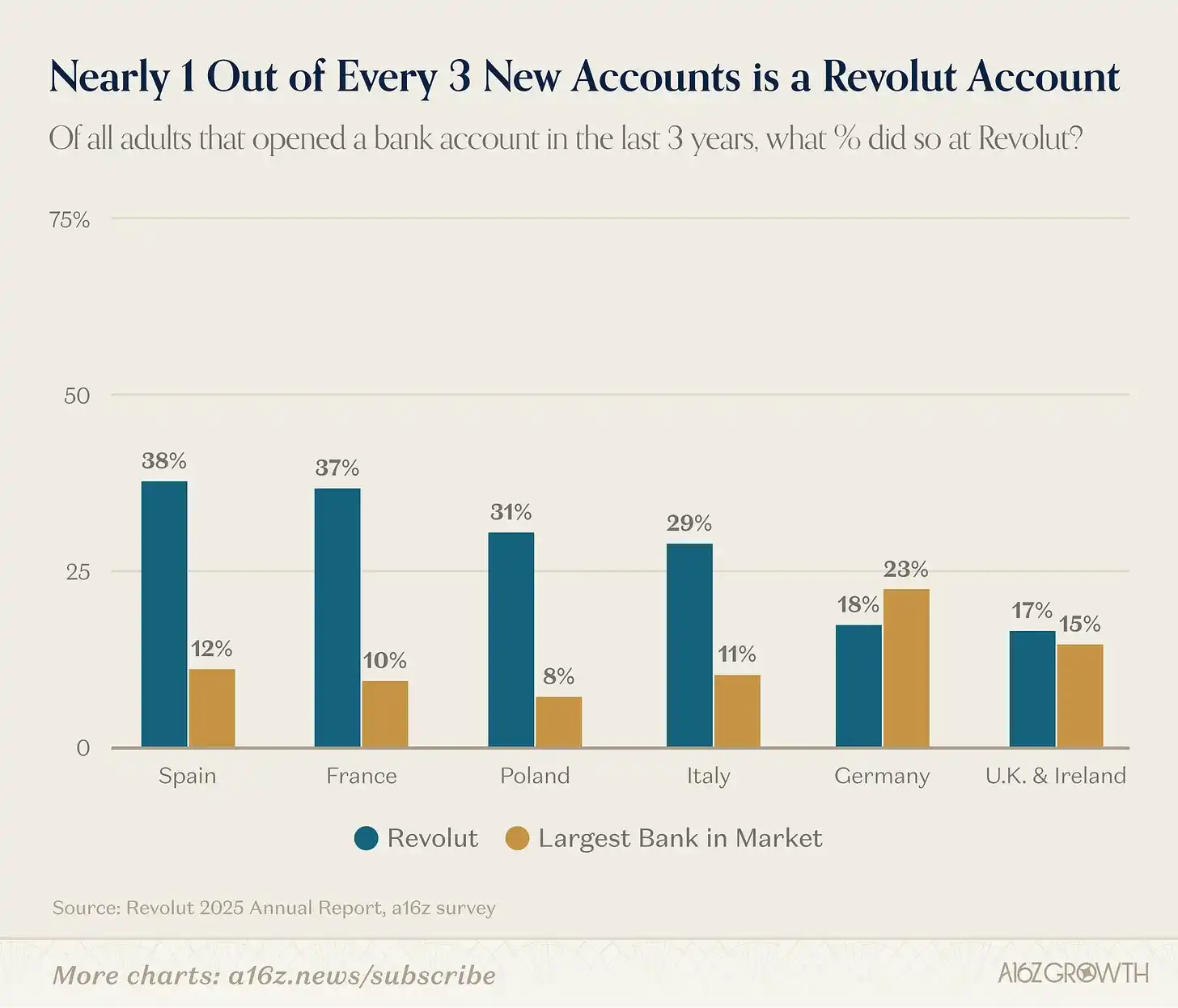

Dari yang dulunya solusi titik nyata dengan produk tunggal dan terkonsentrasi secara geografis, Revolut telah tumbuh menjadi bank pribadi dan perusahaan yang lengkap, sekarang sekitar 1 dari 3 akun baru di Eropa (wilayah operasi utama Revolut) memilih Revolut:

Gbr: Survei dilakukan di pasar utama menggunakan sampel populasi dewasa umum, responden menunjukkan di mana mereka membuka akun dan kapan setiap akun dibuka

Sumber: Survei Perbankan Eropa a16z, Juli 2025 (N = 3500)

1 dari 5 orang usia kerja di Eropa menggunakan Revolut. Daya tarik Revolut di seluruh zona euro mencerminkan kecepatan iterasi produk dan eksekusi perusahaan yang benar-benar luar biasa.

Revolut telah meluncurkan rangkaian lengkap fungsi bank pribadi dan perusahaan, mendorong pertumbuhan di berbagai pasar Eropa yang berbeda. Yang penting, rangkaian produk Revolut sekarang semakin menarik pengguna di dalam zona euro yang tidak peduli dengan proposisi nilai valas awalnya. Kami dapat mengatakan platform Revolut "lengkap secara fungsional", hanya saja Revolut terus meluncurkan fitur baru, mengatakan demikian mungkin meremehkannya.

Bukan hanya jumlah fitur dan produk, tetapi juga kualitas eksekusi. Pengguna menyukainya. Perusahaan melaporkan pada tahun 2024 bahwa 65% pengguna baru diperoleh secara organik atau melalui referensi pengguna yang ada. Penelitian kami juga menunjukkan bahwa NPS pengguna Revolut lebih dari dua kali rata-rata industri.

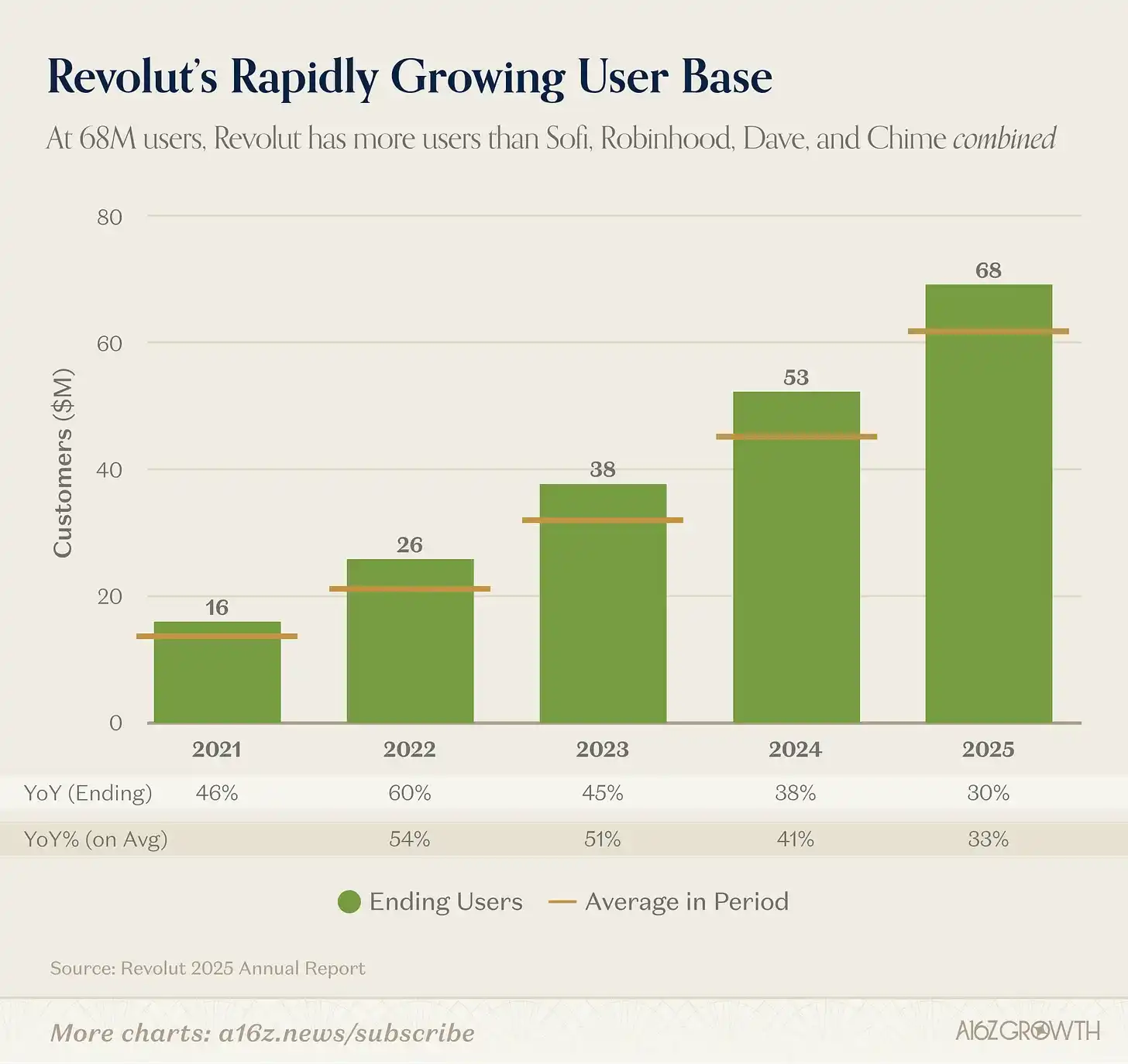

Secara keseluruhan, jumlah pengguna terus bertumbuh dengan CAGR 30%, mencapai 68 juta pada akhir 2025.

Sumber: Laporan Tahunan Revolut

Sebagai perbandingan untuk memahami 68 juta pengguna: JPMorgan Chase — bank terbesar di dunia di luar China — memiliki sekitar 85 juta klien konsumen (lebih dari 70 juta dianggap pengguna "aktif digital").

Memang, total AUM JPMorgan membuat skalanya jauh lebih besar daripada Revolut, tetapi dari sudut pandang cakupan pengguna sederhana, Revolut bukan lagi sekadar "penantang", ia adalah pesaing yang nyata. Jumlah pengguna Revolut melebihi gabungan Sofi, Robinhood, Dave, dan Chime.

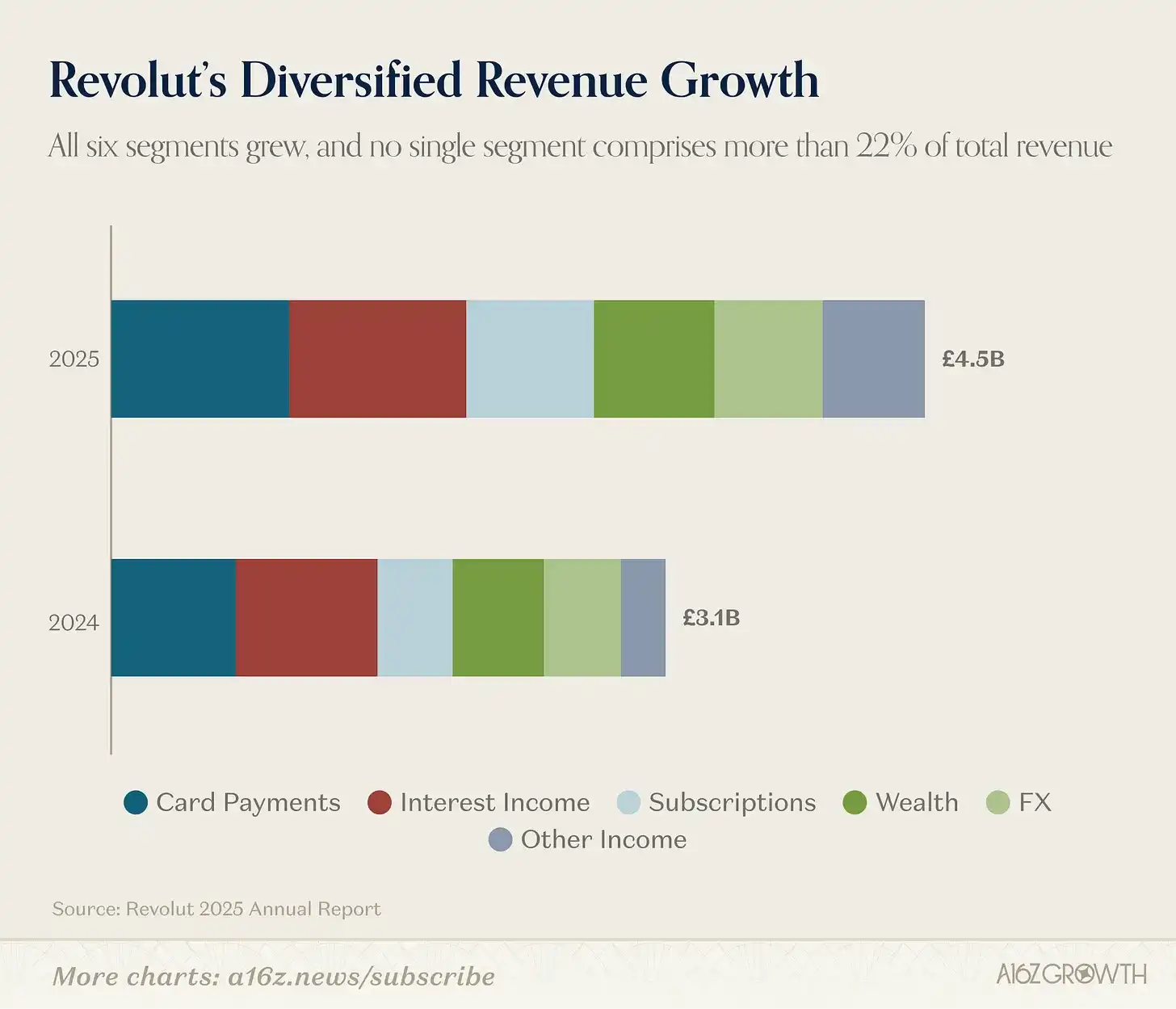

Rangkaian produk lengkap tidak hanya terus menarik lebih banyak pelanggan, tetapi juga menciptakan struktur pendapatan yang semakin terdiversifikasi:

Sumber: Laporan Tahunan Revolut

Perusahaan mengungkapkan secara publik 6 sumber pendapatan utama:

Pendapatan bunga

Pembayaran kartu

Langganan

Kekayaan

Perusahaan

Pendapatan lain

Keenam segmen tumbuh secara tahunan (YoY), tidak ada segmen tunggal yang lebih dari 22%.

Tingkat diversifikasi bisnis bahkan melampaui yang ditunjukkan oleh pengungkapan ini, karena setiap aliran pendapatan kemungkinan memiliki beberapa subproduk (misalnya, segmen kekayaan mencakup saham publik dan aset kripto). Pada tahun 2025, 11 lini produk masing-masing menghasilkan pendapatan lebih dari £100 juta.

Yang penting, 76% pendapatan berasal dari biaya, meningkat lebih dari 4 poin persentase dari tahun 2024, sementara pendapatan bunga sedikit di bawah 22%. Ini kebalikan dari bank matang yang memperoleh lebih dari 70% pendapatan mereka dari bunga, dan merupakan salah satu alasan mengapa Revolut dapat mencapai ROE tinggi (dijelaskan nanti).

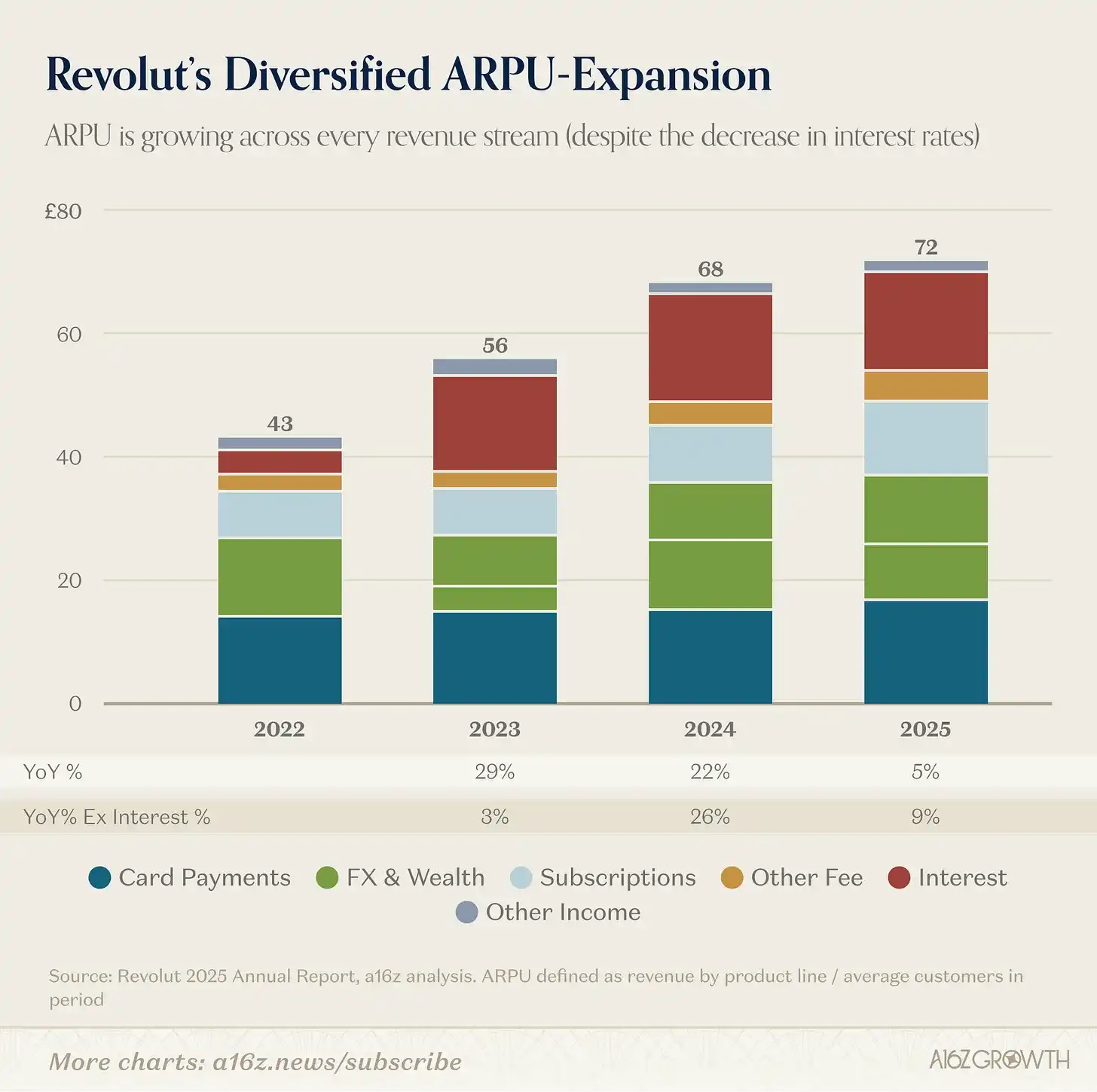

Tidak mengherankan, struktur pendapatan yang terdiversifikasi juga menghasilkan pertumbuhan ARPU yang terdiversifikasi.

Gbr: ARPU didefinisikan sebagai pendapatan lini produk / rata-rata jumlah pelanggan selama periode

Sumber: Laporan Tahunan Revolut

Sejak tahun 2022, setiap aliran pendapatan yang diungkapkan telah tumbuh, ARPU keseluruhan tumbuh sekitar 65%, yaitu CAGR 18%.

Pentingnya diversifikasi adalah bahwa hal itu mendukung compounding yang berkelanjutan dan membangun ketahanan. Setiap tahun mungkin ada beberapa lini produk yang meledak, dan beberapa yang menghadapi tantangan (seperti penurunan suku bunga tahun lalu). Tetapi secara keseluruhan, dengan menambahkan produk baru dan terus mendapatkan pangsa dompet dari bisnis inti, ARPU masih dapat didorong untuk tumbuh dengan kuat.

III. Efisiensi Tingkat Atas

Revolut menunjukkan pertumbuhan pengguna yang cepat, kecepatan iterasi produk yang sangat kuat, dan pendapatan yang terdiversifikasi, efisiensi yang kami janjikan juga terwujud.

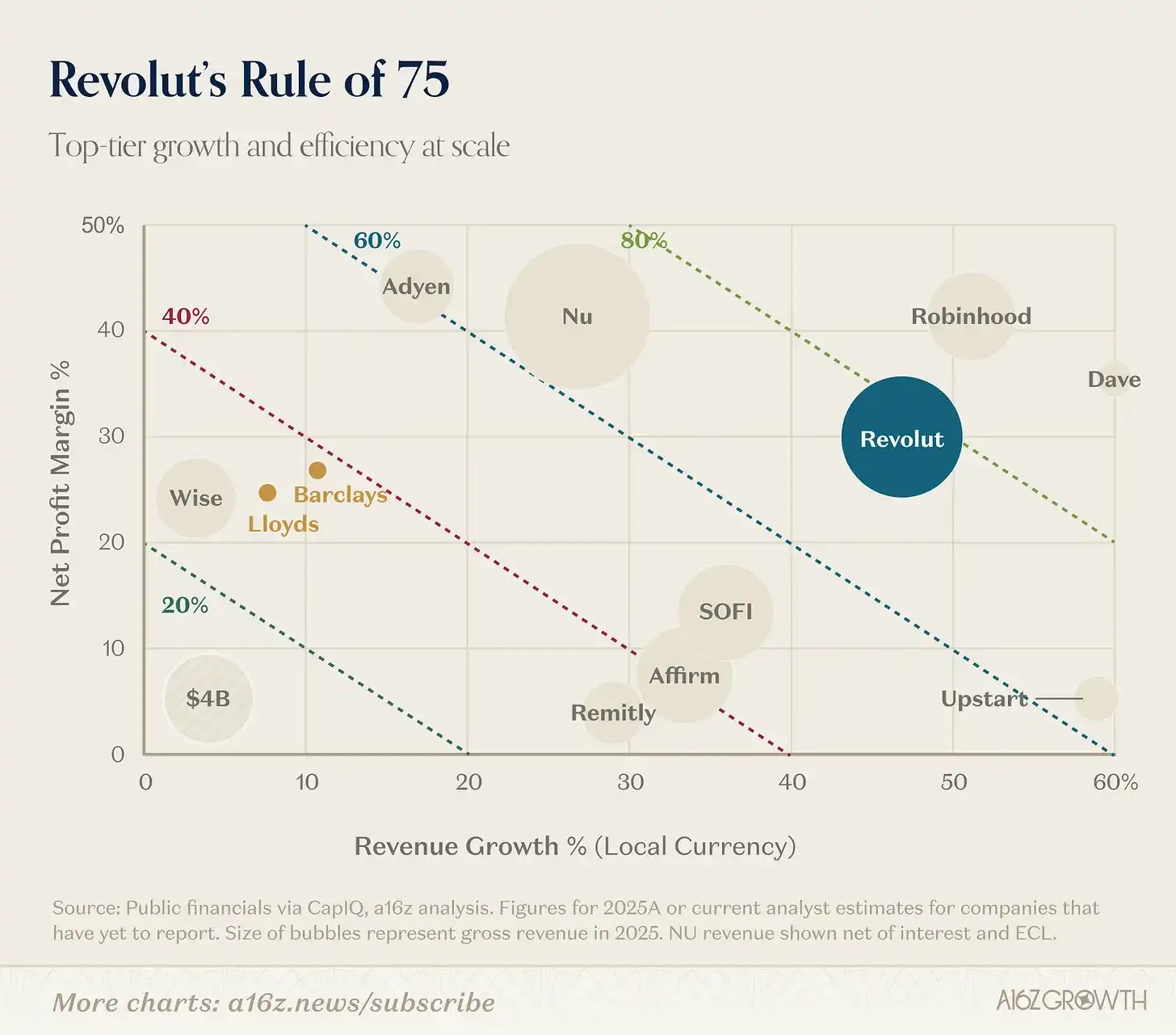

Pada tahun 2025, Revolut mencapai pertumbuhan pendapatan 46%, margin laba bersih 29%, "Aturan X" (pertumbuhan + margin laba) mencapai 75%. "Aturan 40" sudah tidak cukup!

Gbr: Data 2025A atau data perkiraan analis saat ini untuk perusahaan yang belum merilis laporan keuangan, ukuran gelembung mewakili total pendapatan 2025, Pendapatan NU adalah jumlah bersih setelah bunga dan ECL

Sumber: Data keuangan publik melalui CapIQ, analisis a16z

Kombinasi pertumbuhan dan efisiensi ini menempatkan Revolut pada posisi yang sangat langka — perusahaan yang mencapai Aturan 75% pada skala pendapatan lebih dari $10 miliar dalam sejarah dapat dihitung dengan jari.

Bahkan, mengingat perkiraan pertumbuhan konsensus Robinhood dan Dave tahun depan keduanya di bawah 30%, Revolut mungkin akan segera berdiri sendiri di puncak podium.

Efisiensi telah tertanam dalam DNA Revolut. Mengembangkan infrastruktur bank secara mandiri, pertumbuhan yang sangat organik, kontrol biaya yang ketat, ketiganya digabungkan untuk mencapai margin laba bersih 29%. Ditambah dengan sangat sedikitnya cabang fisik, Revolut sekarang memiliki keunggulan biaya yang berarti dibandingkan bank tradisional, dan keunggulan ini akan terus terakumulasi seiring dengan terus bertambahnya skala.

AI juga semakin meningkatkan leverage operasional. Ambil layanan pelanggan sebagai contoh:

Pada tahun 2024, chatbot asisten cerdas Revolut mempersingkat waktu penyelesaian masalah sebesar 80%. Pada tahun 2025, peningkatan ini berlanjut — waktu penyelesaian ritel turun lagi lebih dari 40%, perusahaan turun lagi lebih dari 50%, sementara NPS pengguna meningkat hampir 12 poin persentase YoY. Asisten Cerdas Revolut sekarang dapat menyelesaikan lebih dari 75% kueri pelanggan.

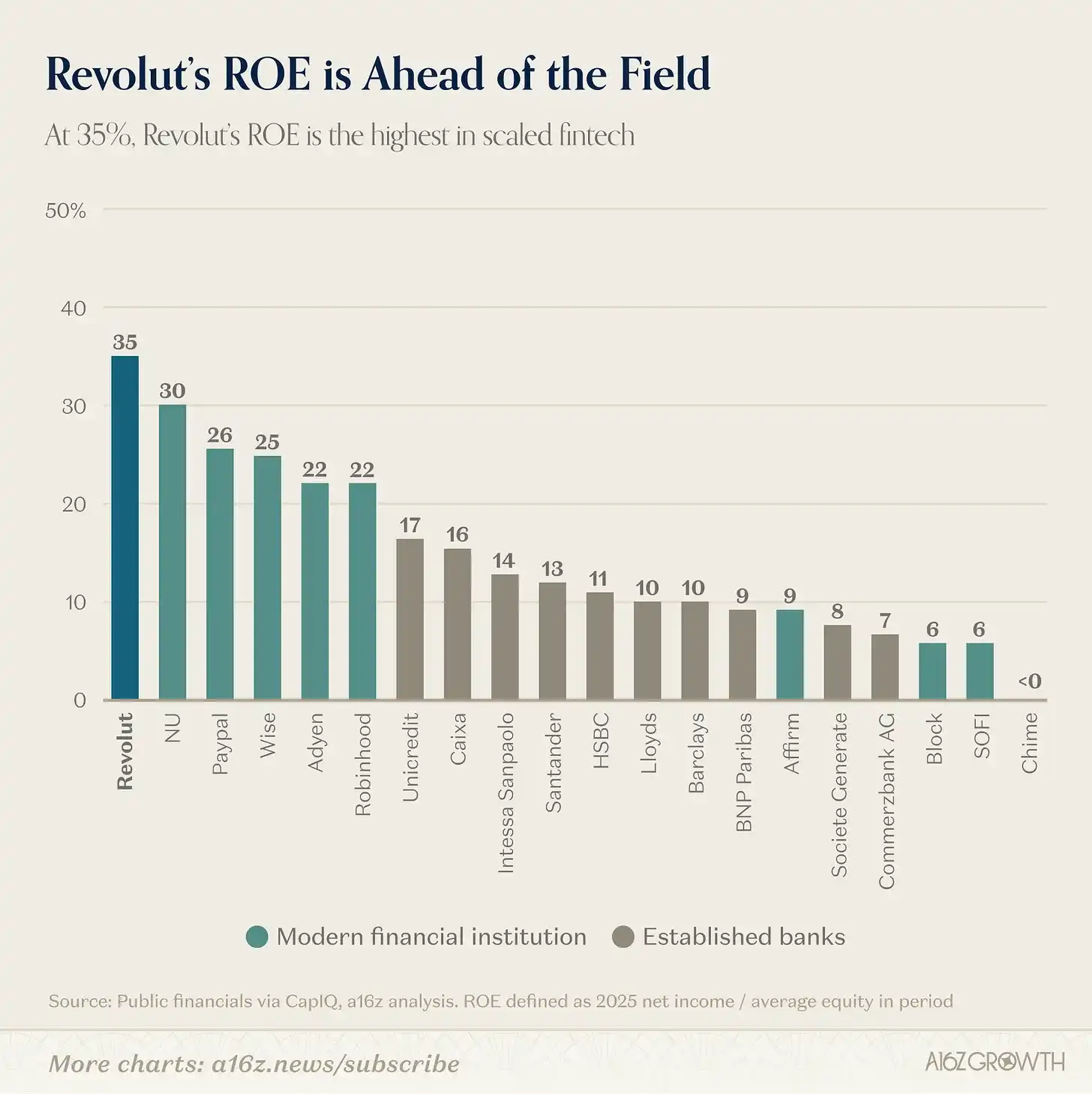

Efisiensi semacam ini memungkinkan Revolut mencapai ROE tertinggi yang pernah kami lihat di perusahaan skala fintech (dan terus membaik). Kami pernah menulis tentang pentingnya ROE untuk valuasi bank, Revolut adalah contoh efisiensi skala par excellence.

Gbr: ROE didefinisikan sebagai pendapatan bersih 2025 / ekuitas rata-rata periode

Sumber: Data keuangan publik melalui CapIQ

ROE 35% Revolut jauh lebih tinggi daripada perusahaan fintech konsumen terkemuka lainnya, sekitar 3-4 kali lipat bank matang. Perlu diperhatikan, Revolut berada dalam keadaan "kelebihan modal" (yaitu ekuitas yang dilaporkan lebih tinggi dari yang diperlukan untuk persyaratan modal bank), yang berarti ROE "nyata" -nya mungkin bahkan lebih tinggi.

Sangat sedikit yang dapat melakukan pertumbuhan dengan efisiensi modal seperti ini.

IV. Ruang Pertumbuhan yang Melimpah: ARPU × Jumlah Pengguna

Meskipun kinerja Revolut tahun 2025 sangat mengesankan, kami yakin masih ada landasan pacu yang besar di depan. Kembali ke algoritma pertumbuhan pendapatan inti perusahaan (jumlah pengguna × ARPU), kedua variabel masih memiliki banyak ruang untuk ditarik.

Masih Ada Lebih Banyak Pengguna yang Dapat Diperoleh

Perusahaan melaporkan 68 juta pengguna pada akhir 2025. Seperti disebutkan di atas, angkanya tidak kecil, tetapi itu masih kurang dari 15% dari sekitar 450 hingga 500 juta populasi dewasa Eropa (tidak termasuk Rusia). Ini belum termasuk Australia dan Singapura (pasar existing), Meksiko dan Brasil (pasar baru masuk), AS (baru mengajukan izin bank), dan lebih banyak wilayah yang belum digarap.

Revolut masih memiliki banyak pengguna potensial yang dapat diperoleh.

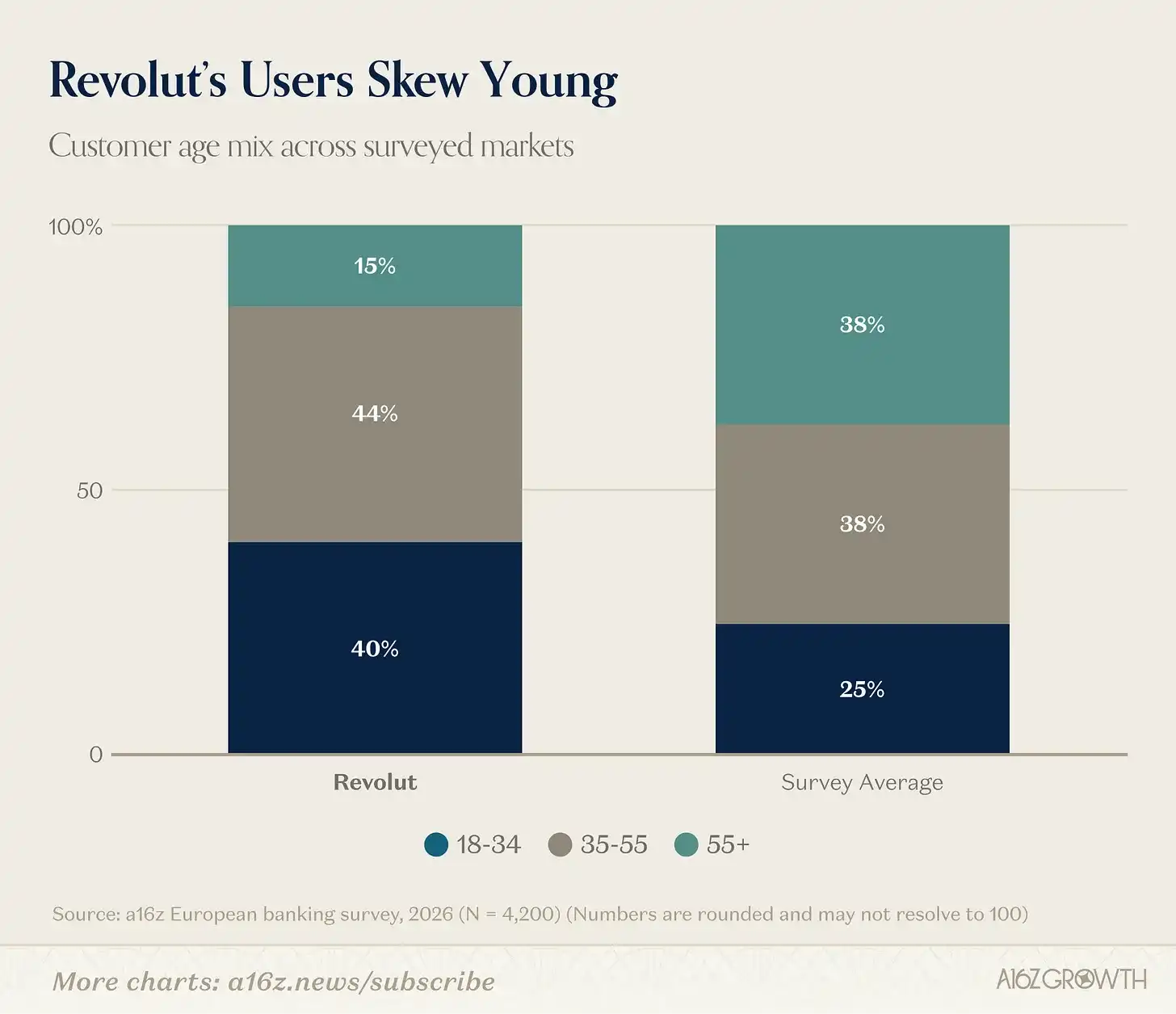

Dan, komposisi pengguna saat ini sudah menunjukkan bahwa masa depan tidak akan sama dengan sekarang. Tidak mengherankan, pengguna Revolut condong lebih muda, lebih digital — kami percaya pengguna seperti ini mewakili arah permintaan mayoritas populasi akhirnya.

Gbr: Pasar yang disurvei termasuk UK, Irlandia, Prancis, Spanyol, Italia, Jerman, dan Polandia

Sumber: Survei Perbankan Eropa a16z, Februari 2026 (N = 4200)

Seiring Revolut terus mendapatkan porsi besar dari pelanggan yang membuka akun untuk pertama kalinya (dan meyakinkan kelompok yang lebih tua bahwa pengalaman perbankan bisa menyenangkan), pangsa pasar harus terus tumbuh.

Yang penting, penelitian kami menunjukkan bahwa sekitar 25% pengguna Revolut di bawah 35 tahun menggunakan Revolut sebagai akun utama. Ini saja, seiring dengan bertambahnya usia pengguna ini, akan memiliki dampak mendalam pada pangsa pasar perbankan masa depan di Eropa.

ARPU Masih Memiliki Ruang Ekspansi Lebih Banyak

Dimensi pertumbuhan lainnya, ARPU, memiliki ruang yang bahkan lebih besar.

Perpindahan pangsa dompet layanan keuangan biasanya terjadi dalam dekade, bukan tahun. Revolut terus memenangkan kepercayaan pengguna: pengguna akun utama (menurut definisi perusahaan) tumbuh 45%, melampaui pertumbuhan pengguna keseluruhan 30%.

Pertumbuhan cepat pengguna akun utama sangat penting karena dalam hal ARPU, pengguna "akun utama" adalah hadiah utamanya:

Penelitian kami menunjukkan bahwa lembaga bank tradisional dengan hubungan pelanggan yang matang dapat mendorong pangsa "akun utama" mereka hingga di atas 60%.

Pengguna akun utama Revolut melaporkan sendiri bahwa mereka menghabiskan dan menabung sekitar 2 kali lipat lebih banyak di akun utama mereka daripada di akun lain yang mereka gunakan — dan jumlah pengeluaran meningkat seiring bertambahnya usia.

Singkatnya, lebih banyak pengguna akun utama (yang semakin matang) dapat diterjemahkan menjadi ARPU yang lebih tinggi, dan jika pengalaman bank tradisional dapat dijadikan referensi, batas "pangsa akun utama" Revolut yang terus meningkat cukup tinggi.

Aspek lain dari pertumbuhan hubungan akun utama adalah peluang pendapatan pinjaman yang belum sepenuhnya dimanfaatkan oleh Revolut:

Seperti disebutkan di atas, saat ini 76% pendapatan Revolut berasal dari biaya, sedangkan proporsi khas untuk lembaga bank matang adalah sekitar 30%;

Pada akhir tahun 2025, rasio pinjaman terhadap deposit (LDR) Revolut hanya sekitar 6%, dibandingkan dengan bank matang yang biasanya 70-90% atau lebih (atau sekitar 4% jika dihitung berdasarkan total saldo pelanggan). Saldo pinjaman tumbuh sekitar 2 kali lipat pada tahun 2025, dan dapat terus tumbuh secara compound selama bertahun-tahun lagi.

Tentu saja, pertumbuhan pinjaman yang solid membutuhkan waktu. Tetapi jika plafon bank tradisional dapat dijadikan patokan, Revolut memiliki peluang yang cukup untuk memperluas ARPU secara signifikan dengan menggunakan neraca dan menawarkan produk pinjaman yang lebih baik kepada pelanggan. Sebagai perbandingan, perkiraan sederhana ARPU untuk lini bisnis Barclays UK Consumer and Corporate Banking adalah sekitar £435, kira-kira 6 kali lipat Revolut saat ini.

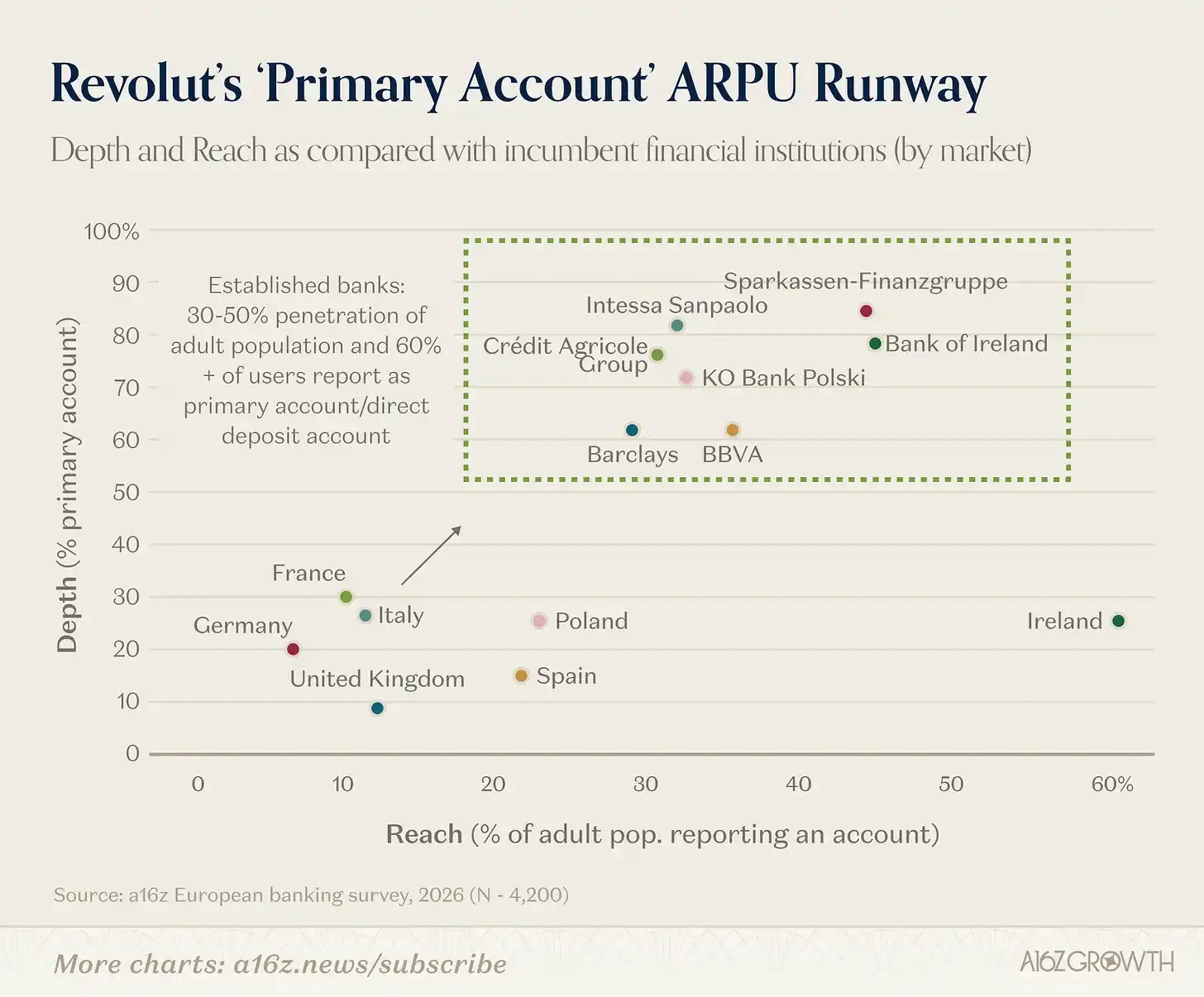

Berikut adalah posisi Revolut saat ini dalam hal cakupan (penetrasi) dan kedalaman (pangsa akun utama):

Sumber: Survei Perbankan Eropa a16z, Februari 2026 (N = 4200)

Revolut memiliki landasan pacu yang cukup untuk terus mendorong ke kanan atas (kasus Irlandia terutama ke atas), baik dengan memperluas basis pengguna maupun dengan memperdalam lebih banyak hubungan menjadi "akun utama". Yang terakhir ini seharusnya terjadi secara organik seiring dengan matangnya basis pengguna yang lebih muda.

V. Kesimpulan: Bukan Hanya Penantang Lagi

Angka-angka Revolut tahun 2025 penting tidak hanya karena mengesankan, tetapi juga karena mereka menguraikan gambaran lengkap tentang sebuah lembaga keuangan, bukan hanya sebuah bank "challenger".

Pertumbuhan pengguna tetap luar biasa, kemampuan monetisasi terus melebar, adopsi akun utama meningkat, dan profitabilitas menguat bahkan saat perusahaan terus berinvestasi dan berkembang dengan cepat. Kombinasi ini sangat langka dalam layanan keuangan (atau industri apa pun).

Masih ada tantangan eksekusi di depan — terutama dalam pinjaman, regulasi, dan memasuki pasar baru — tetapi setelah membaca laporan tahunan ini, kami merasa fokus pertanyaan telah beralih dari "Bisakah Revolut menjadi platform bank yang berskala" menjadi "Seberapa besar platform ini bisa menjadi".

Tujuan jangka panjang perusahaan yang diumumkan publik adalah "memiliki 100 juta pengguna aktif harian di 100 negara". Perjalanan ini sudah sedang berlangsung.