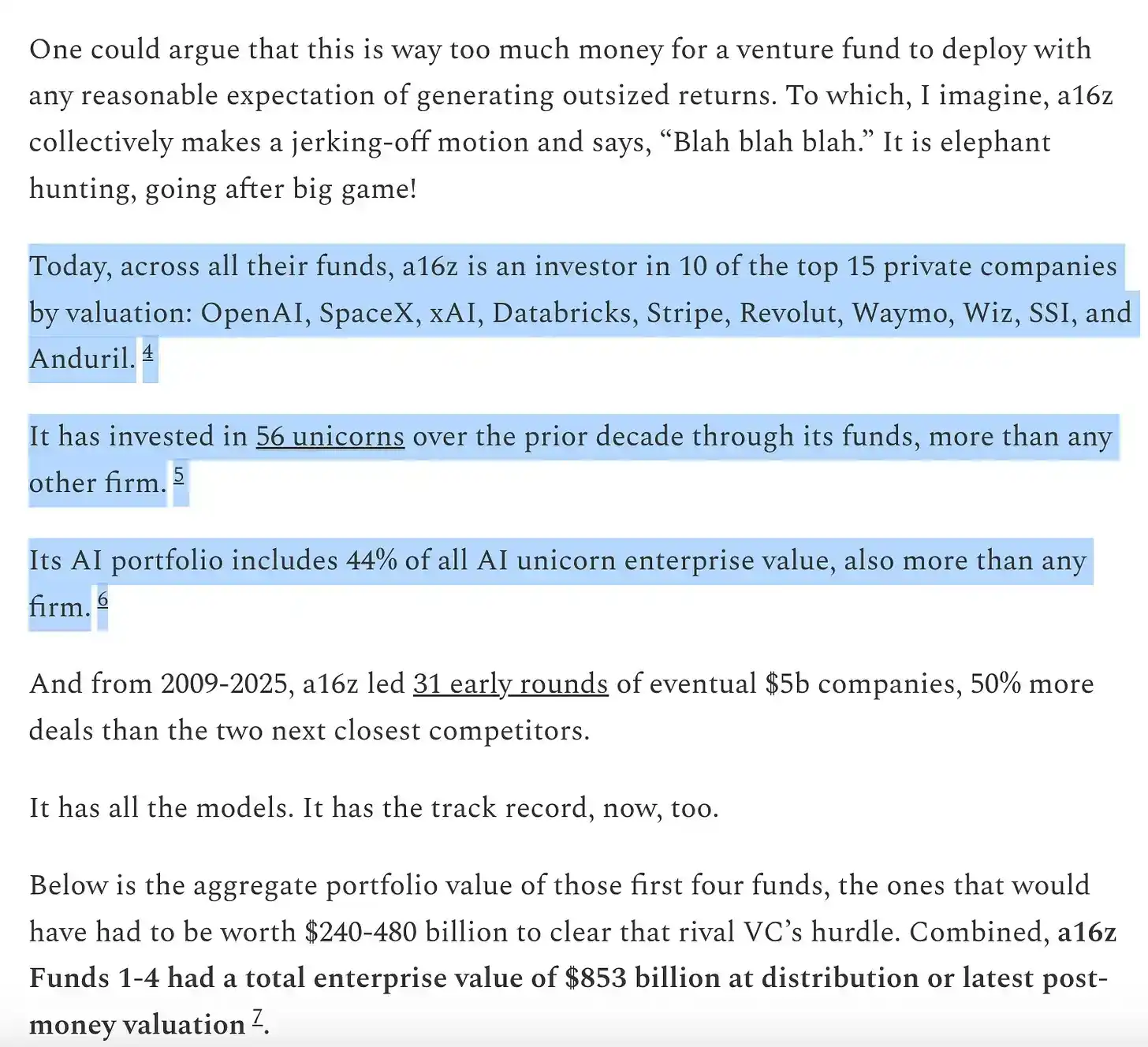

Dalam narasi tradisional venture capital (VC), orang sering memuji model 'butik', percaya bahwa penskalaan akan kehilangan jiwa. Namun, partner a16z Erik Torenberg dalam artikel ini menyajikan pandangan yang bertentangan: dengan perangkat lunak menjadi tulang punggung ekonomi AS dan datangnya era AI, kebutuhan startup akan modal dan layanan telah berubah secara kualitatif.

Dia berpendapat bahwa industri VC sedang mengalami pergeseran paradigma dari 'didorong oleh penilaian' ke 'didorong oleh kemampuan memenangkan transaksi'. Hanya 'lembaga raksasa' seperti a16z yang memiliki platform berskala dan dapat memberikan dukungan menyeluruh bagi pendiri, yang dapat menang dalam permainan triliunan dolar.

Ini bukan hanya evolusi model, tetapi juga evolusi diri industri VC di bawah gelombang 'perangkat lunak melahap dunia'.

Artikel lengkapnya sebagai berikut:

Dalam sastra klasik Yunani, ada meta-narasi tertinggi: yaitu penghormatan kepada dewa dan ketidakpatuhan kepada dewa. Icarus (Icarus) terbakar oleh matahari, pada dasarnya bukan karena ambisinya terlalu besar, tetapi karena dia tidak menghormati tatanan ilahi. Contoh yang lebih baru adalah gulat profesional. Anda hanya perlu bertanya 'siapa yang menghormati gulat, dan siapa yang tidak menghormati gulat?' untuk membedakan siapa yang baik (Face) dan siapa yang jahat (Heel). Semua cerita bagus akan mengambil bentuk ini atau itu.

Venture capital (VC) juga memiliki versi ceritanya sendiri. Bunyinya seperti ini: 'VC dulu dan selalu merupakan bisnis butik. Lembaga-lembaga besar itu telah menjadi terlalu besar, targetnya terlalu tinggi. Kehancuran mereka sudah ditakdirkan karena pendekatan mereka adalah bentuk ketidakpatuhan terhadap permainan ini.'

Saya mengerti mengapa orang berharap cerita ini benar. Namun kenyataannya, dunia telah berubah, dan venture capital juga telah berubah.

Sekarang ada lebih banyak perangkat lunak, leverage, dan peluang daripada sebelumnya. Jumlah pendiri yang membangun perusahaan berskala lebih besar juga lebih banyak daripada sebelumnya. Perusahaan tetap menjadi privat lebih lama daripada sebelumnya. Dan tuntutan pendiri terhadap VC juga lebih tinggi daripada sebelumnya. Saat ini, para pendiri yang membangun perusahaan terbaik membutuhkan mitra yang benar-benar dapat mengangkat lengan baju dan membantu mereka menang, bukan hanya menulis cek dan menunggu hasil.

Oleh karena itu, tujuan utama firma VC sekarang adalah menciptakan antarmuka terbaik untuk membantu pendiri menang. Segala hal lain – bagaimana mempersonalisasi, bagaimana mengerahkan modal, seberapa besar dana yang dihimpun, bagaimana membantu menyelesaikan transaksi, dan bagaimana mengalokasikan kekuatan untuk pendiri – semuanya berasal dari ini.

Mike Maples memiliki pepatah terkenal: ukuran dana Anda adalah strategi Anda. Yang juga benar adalah, ukuran dana Anda adalah keyakinan Anda tentang masa depan. Ini adalah taruhan Anda pada skala output startup. Menghimpun dana besar dalam dekade terakhir mungkin dianggap 'sombong', tetapi keyakinan ini pada dasarnya benar. Jadi, ketika lembaga top terus menghimpun dana besar untuk dikerahkan dalam dekade mendatang, itu adalah taruhan mereka pada masa depan, dan mereka memenuhi komitmen dengan uang sungguhan. Venture Capital Berskala (Scaled Venture) bukanlah korosi dari model VC: ini adalah model VC yang akhirnya matang, dan mengadopsi karakteristik perusahaan yang mereka dukung.

Ya, firma VC adalah kelas aset

Dalam podcast baru-baru ini, investor legendaris Sequoia Capital, Roelof Botha, menyampaikan tiga poin. Pertama, meskipun skala VC membesar, jumlah perusahaan yang 'menang' setiap tahunnya tetap. Kedua, penskalaan industri VC berarti terlalu banyak uang mengejar terlalu sedikit perusahaan bagus – sehingga VC tidak dapat diskalakan, itu bukan kelas aset. Ketiga, industri VC harus mengecil, sesuai dengan jumlah pemenang sebenarnya.

Roelof adalah salah satu investor terhebat sepanjang masa, dan dia juga orang yang sangat baik. Tapi saya tidak setuju dengan pandangannya di sini. (Tentu saja perlu dicatat bahwa Sequoia Capital juga berskala: itu adalah salah satu lembaga VC terbesar di dunia.)

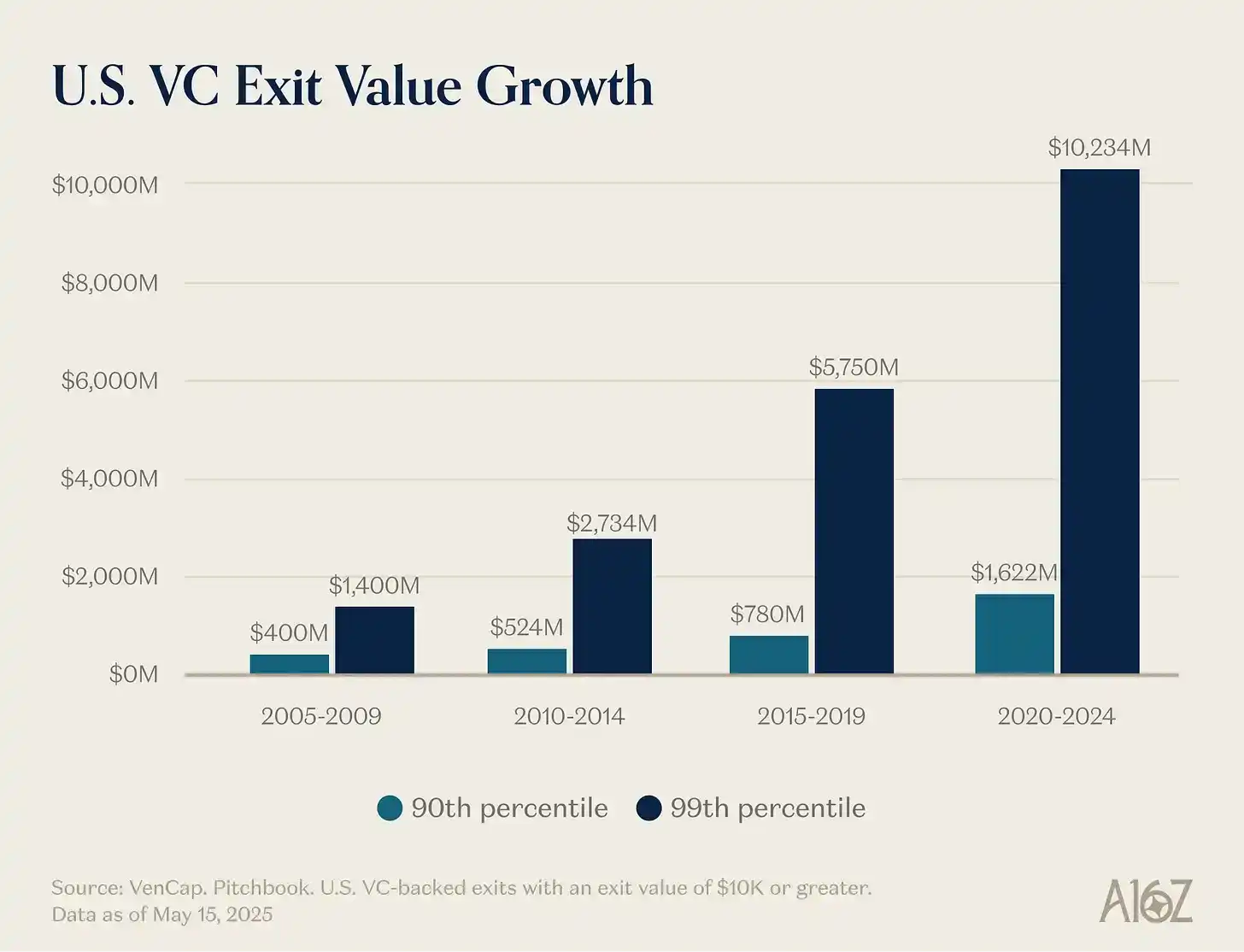

Pandangan pertamanya – bahwa jumlah pemenang tetap – mudah dibantah. Dulu ada sekitar 15 perusahaan dengan pendapatan $100 juta per tahun, sekarang ada sekitar 150. Tidak hanya pemenang lebih banyak dari sebelumnya, tetapi pemenang juga lebih besar dari sebelumnya. Meskipun harga masuk juga lebih tinggi, outputnya jauh lebih besar dari sebelumnya. Batas pertumbuhan startup naik dari $10 miliar menjadi $100 miliar, dan sekarang menjadi $1 triliun atau lebih. Pada tahun 2000-an dan awal 2010-an, YouTube dan Instagram dianggap sebagai akuisisi besar senilai $1 miliar: saat itu valuasi seperti itu sangat langka, sehingga kami menyebut perusahaan bernilai $1 miliar atau lebih sebagai 'Unicorn'. Sekarang, kami langsung berasumsi bahwa OpenAI dan SpaceX akan menjadi perusahaan triliunan dolar, dan akan ada beberapa perusahaan lain yang mengikuti.

Perangkat lunak bukan lagi departemen pinggiran dari orang-orang aneh dan tidak cocok dalam ekonomi AS. Perangkat lunak sekarang adalah ekonomi AS. Perusahaan terbesar kami, juara nasional kami, bukan lagi General Electric dan ExxonMobil: melainkan Google, Amazon, dan Nvidia. Perusahaan teknologi swasta setara dengan 22% dari indeks S&P 500. Perangkat lunak belum selesai melahap dunia – sebenarnya, karena akselerasi yang dibawa oleh AI, itu baru saja dimulai – dan itu lebih penting dari lima belas, sepuluh, atau lima tahun yang lalu. Oleh karena itu, skala yang dapat dicapai oleh perusahaan perangkat lunak yang sukses jauh lebih besar dari sebelumnya.

Definisi 'perusahaan perangkat lunak' juga telah berubah. Pengeluaran modal meningkat drastis – lab AI besar menjadi perusahaan infrastruktur, dengan pusat data, fasilitas pembangkit listrik, dan rantai pasok chip mereka sendiri. Sama seperti setiap perusahaan menjadi perusahaan perangkat lunak, sekarang setiap perusahaan menjadi perusahaan AI, dan mungkin juga perusahaan infrastruktur. Semakin banyak perusahaan yang memasuki dunia atom. Batas-batas menjadi kabur. Perusahaan melakukan integrasi vertikal secara radikal, dan potensi pasar dari raksasa teknologi yang terintegrasi vertikal ini jauh lebih besar daripada yang dibayangkan siapa pun untuk perusahaan perangkat lunak murni.

Ini mengarah pada mengapa pandangan kedua – terlalu banyak uang mengejar terlalu sedikit perusahaan – adalah salah. Output jauh lebih besar dari sebelumnya, kompetisi di dunia perangkat lunak jauh lebih ketat, dan perusahaan go public jauh lebih lambat dari sebelumnya. Semua ini berarti perusahaan hebat hanya perlu mengumpulkan jauh lebih banyak uang daripada sebelumnya. Venture capital ada untuk berinvestasi di pasar baru. Yang berulang kali kita pelajari adalah, dalam jangka panjang, ukuran pasar baru selalu jauh lebih besar dari yang kita perkirakan. Pasar privat telah cukup matang untuk mendukung perusahaan top mencapai skala yang belum pernah terjadi sebelumnya – lihat likuiditas yang dapat diperoleh perusahaan privat top saat ini – investor di pasar privat dan publik sekarang percaya bahwa skala output venture capital akan luar biasa. Kami terus salah menilai seberapa besar VC sebagai kelas aset dapat dan harus mencapai, dan VC sedang berskala untuk mengejar kenyataan ini, serta kumpulan peluang. Dunia baru membutuhkan mobil terbang, jaringan satelit global, energi yang melimpah, dan kecerdasan yang begitu murah hingga tidak perlu diukur.

Kenyataannya adalah, banyak perusahaan terbaik saat ini padat modal. OpenAI perlu menghabiskan miliaran dolar untuk GPU – lebih banyak infrastruktur komputasi daripada yang dibayangkan siapa pun. Periodic Labs perlu membangun lab otomatis dalam skala yang belum pernah terjadi sebelumnya untuk inovasi ilmiah. Anduril perlu membangun masa depan pertahanan. Dan semua perusahaan ini perlu merekrut dan mempertahankan talenta terbaik di dunia dalam pasar talenta yang paling kompetitif dalam sejarah. Generasi baru pemenang besar – OpenAI, Anthropic, xAI, Anduril, Waymo, dll. – semuanya padat modal, dan menyelesaikan putaran pendanaan awal yang besar dengan valuasi tinggi.

Perusahaan teknologi modern seringkali membutuhkan ratusan juta dolar karena infrastruktur yang dibutuhkan untuk membangun teknologi mutakhir yang mengubah dunia sangatlah mahal. Di era gelembung dot-com, sebuah 'startup' memasuki lahan kosong, mengantisipasi kebutuhan konsumen yang masih menunggu koneksi dial-up. Hari ini, startup memasuki ekonomi yang dibentuk oleh tiga puluh tahun raksasa teknologi. Mendukung 'Teknologi Kecil (Little Tech)' berarti Anda harus siap mempersenjatai David untuk melawan beberapa Goliath. Perusahaan tahun 2021 memang mendapat pendanaan berlebihan, dan sebagian besar uang mengalir ke penjualan dan pemasaran, untuk menjual produk yang tidak 10 kali lebih baik. Tapi hari ini, uang mengalir ke R&D atau pengeluaran modal.

Jadi, pemenang jauh lebih besar dari sebelumnya, dan perlu mengumpulkan jauh lebih banyak uang daripada sebelumnya, seringkali dari awal. Oleh karena itu, industri VC harus menjadi jauh lebih besar untuk memenuhi permintaan ini. Mengingat skala kumpulan peluang, penskalaan ini dibenarkan. Jika skala VC terlalu besar untuk peluang yang diinvestasikan oleh venture capitalist, kita seharusnya melihat lembaga terbesar berkinerja buruk. Tapi kita sama sekali tidak melihatnya. Sambil berekspansi, firma VC top berulang kali mencapai pengembalian kelipatan yang sangat tinggi – begitu juga LP (limited partner) yang dapat masuk ke firma ini. Seorang venture capitalist terkenal pernah mengatakan bahwa dana $1 miliar tidak akan pernah bisa mendapatkan pengembalian 3x: karena terlalu besar. Sejak itu, perusahaan tertentu telah melampaui 10x untuk satu dana $1 miliar. Beberapa orang menunjuk pada lembaga yang berkinerja buruk untuk menuduh kelas aset ini, tetapi industri apa pun yang mengikuti distribusi kekuatan (power-law) akan memiliki pemenang besar dan pecundang ekor panjang. Kemampuan untuk memenangkan transaksi tanpa menang berdasarkan harga adalah alasan mengapa lembaga dapat mempertahankan pengembalian yang berkelanjutan. Di kelas aset utama lainnya, orang akan menjual produk kepada atau meminjam dari penawar tertinggi. Tapi VC adalah kelas aset tipikal yang bersaing di dimensi lain selain harga. VC adalah satu-satunya kelas aset yang memiliki persistensi signifikan di antara 10% lembaga teratas.

Poin terakhir – bahwa VC harus mengecil – juga salah. Atau, setidaknya untuk ekosistem teknologi, untuk tujuan menciptakan lebih banyak perusahaan teknologi antargenerasi, dan akhirnya untuk dunia, ini buruk. Beberapa orang mengeluh tentang efek urutan kedua dari peningkatan modal VC (memang ada!), tetapi itu disertai dengan pertumbuhan besar dalam valuasi startup. Menganjurkan ekosistem VC yang lebih kecil, mungkin juga menganjurkan valuasi startup yang lebih kecil, dan hasilnya mungkin juga pembangunan ekonomi yang lebih lambat. Ini mungkin menjelaskan mengapa Garry Tan dalam podcast baru-baru ini berkata: 'VC dapat, dan harus, 10 kali lebih besar dari sekarang.' Benar, jika tidak ada lagi kompetisi, mungkin menguntungkan bagi LP atau GP individu untuk menjadi 'satu-satunya pemain'. Tapi jelas lebih baik bagi pendiri, dan bagi dunia, jika ada lebih banyak venture capital daripada hari ini.

Untuk menguraikan lebih lanjut, mari pertimbangkan eksperimen pemikiran. Pertama, apakah Anda berpikir harus ada lebih banyak pendiri di dunia daripada hari ini?

Kedua, jika tiba-tiba kita memiliki lebih banyak pendiri, lembaga seperti apa yang dapat melayani mereka dengan paling baik?

Kami tidak akan menghabiskan terlalu banyak waktu pada pertanyaan pertama, karena jika Anda membaca ini, Anda mungkin tahu kami pikir jawabannya jelas ya. Kami tidak perlu memberi tahu Anda太多 tentang mengapa pendiri begitu hebat dan begitu penting. Pendiri hebat menciptakan perusahaan hebat. Perusahaan hebat menciptakan produk baru yang meningkatkan dunia, mengorganisir dan mengarahkan energi kolektif dan toleransi risiko kita ke tujuan produktif, dan menciptakan nilai perusahaan baru serta peluang kerja yang menarik secara tidak proporsional di dunia. Dan, kita pasti belum mencapai keadaan ekuilibrium di mana setiap orang yang mampu membangun perusahaan hebat telah melakukannya. Inilah mengapa lebih banyak venture capital membantu melepaskan lebih banyak pertumbuhan ekosistem startup.

Tapi pertanyaan kedua lebih menarik. Jika besok kita bangun, dan jumlah pengusaha 10 atau 100 kali lipat dari hari ini (spoiler: ini sedang terjadi), seperti apa seharusnya lembaga kewirausahaan di dunia? Di dunia yang lebih kompetitif, bagaimana seharusnya firma VC berevolusi?

Datang untuk Menang, Bukan untuk Kalah

Marc Andreessen suka menceritakan kisah seorang venture capitalist terkenal yang pernah mengatakan permainan VC seperti di restoran sushi conveyor: 'Seribu startup berputar, Anda bertemu mereka. Lalu sesekali Anda menjangkau, mengambil sebuah startup dari conveyor, dan berinvestasi.'

VC yang Marc gambarkan – yah, itulah hampir setiap VC untuk sebagian besar dekade terakhir. Begitulah mudahnya memenangkan transaksi di tahun 1990-an atau 2000-an. Karena itulah, satu-satunya keterampilan yang benar-benar penting bagi VC hebat adalah Penilaian (Judgment): kemampuan membedakan perusahaan baik dan buruk.

Banyak VC masih beroperasi seperti ini – pada dasarnya sama cara VC beroperasi pada tahun 1995. Tapi di bawah kaki mereka, dunia telah berubah drastis.

Memenangkan transaksi dulu mudah – semudah mengambil sushi conveyor. Tapi sekarang sangat sulit. Orang terkadang menggambarkan VC sebagai poker: tahu kapan memilih perusahaan, tahu dengan harga berapa masuk, dll. Tapi ini mungkin menyembunyikan perang total yang harus Anda lancarkan untuk mendapatkan hak berinvestasi di perusahaan terbaik. VC old school merindukan hari-hari ketika mereka adalah 'satu-satunya pemain' dan dapat memerintah pendiri. Tapi sekarang ada ribuan firma VC, dan pendiri lebih mudah dari sebelumnya mendapatkan lembar persyaratan (Term sheets). Oleh karena itu, semakin banyak transaksi terbaik yang melibatkan kompetisi yang sangat sengit.

Pergeseran paradigma terletak pada kenyataan bahwa kemampuan memenangkan transaksi menjadi sama pentingnya dengan memilih perusahaan yang tepat – bahkan lebih penting. Apa gunanya memilih transaksi yang tepat jika Anda tidak bisa masuk?

Beberapa hal berkontribusi pada perubahan ini. Pertama, proliferasi firma venture capital, yang berarti firma VC perlu bersaing satu sama lain untuk memenangkan transaksi. Karena sekarang ada lebih banyak perusahaan yang bersaing untuk talenta, pelanggan, dan pangsa pasar daripada sebelumnya, pendiri terbaik membutuhkan mitra lembaga yang kuat untuk membantu mereka menang. Mereka membutuhkan lembaga dengan sumber daya, jaringan, dan infrastruktur untuk memberikan keunggulan bagi portofolio perusahaan mereka.

Kedua, karena perusahaan tetap privat lebih lama, investor dapat berinvestasi di tahap selanjutnya – ketika perusahaan telah lebih divalidasi, sehingga kompetisi transaksi lebih ketat – dan masih mendapatkan pengembalian output gaya VC.

Alasan terakhir, dan yang paling tidak jelas, adalah bahwa pemilihan menjadi sedikit lebih mudah. Pasar VC menjadi lebih efisien. Di satu sisi, ada lebih banyak pengusaha serial yang terus menciptakan perusahaan ikonik. Jika Musk, Sam Altman, Palmer Luckey, atau seorang pengusaha serial jenius memulai sebuah perusahaan, VC akan segera mengantri untuk mencoba berinvestasi. Di sisi lain, perusahaan mencapai skala gila lebih cepat (karena tetap privat lebih lama, ruang naik juga lebih besar), sehingga risiko product-market fit (PMF) relatif terhadap masa lalu telah berkurang. Terakhir, karena sekarang ada begitu banyak lembaga hebat, pendiri juga lebih mudah menghubungi investor, sehingga sulit menemukan transaksi yang tidak dikejar lembaga lain. Pemilihan tetap inti dari permainan – memilih perusahaan hijau abadi yang tepat dengan harga yang tepat – tetapi itu bukan lagi bagian terpenting sejauh ini.

Ben Horowitz berhipotesis, menang berulang kali secara otomatis membuat Anda menjadi lembaga top: karena jika Anda bisa menang, transaksi terbaik akan datang kepada Anda. Hanya ketika Anda bisa memenangkan transaksi apa pun, Anda memiliki hak untuk memilih. Anda mungkin tidak memilih yang benar, tetapi setidaknya Anda memiliki kesempatan. Tentu saja, jika firma Anda berulang kali memenangkan transaksi terbaik, Anda akan menarik pemilih (Pickers) terbaik untuk bekerja untuk Anda, karena mereka ingin masuk ke perusahaan terbaik. (Seperti yang dikatakan Martin Casado saat merekrut Matt Bornstein ke a16z: 'Datang ke sini untuk memenangkan transaksi, bukan kalah.') Jadi, kemampuan untuk menang menciptakan siklus umpan balik yang positif yang meningkatkan kemampuan pemilihan Anda.

Karena alasan ini, aturan permainan berubah. Partner saya David Haber dalam artikelnya menggambarkan transisi yang perlu dilakukan venture capital untuk merespons perubahan ini: 'Firma > Dana (Firm > Fund)'.

Dalam definisi saya, Dana (Fund) hanya memiliki satu fungsi tujuan: 'Bagaimana saya menghasilkan carry (bagian kinerja) terbanyak dengan staf paling sedikit, dalam waktu tersingkat?' Dan sebuah Firma (Firm) dalam definisi saya, memiliki dua tujuan. Satu adalah memberikan pengembalian yang luar biasa, tetapi yang kedua sama menariknya: 'Bagaimana saya membangun sumber keunggulan kompetitif yang majemuk?'

Lembaga terbaik akan dapat menginvestasikan biaya manajemen mereka untuk memperkuat parit pertahanan mereka.

Bagaimana cara membantu?

Saya masuk ke venture capital sepuluh tahun yang lalu, dan saya segera memperhatikan bahwa dari semua firma VC, Y Combinator memainkan permainan yang berbeda. YC mampu mendapatkan persyaratan preferensial untuk perusahaan bagus dalam skala besar, sementara juga tampaknya melayani mereka dalam skala besar. Dibandingkan dengan YC, banyak VC lain memain game yang terkomoditisasi (Commoditized). Saya pergi ke Demo Day dan berpikir: Saya ada di meja, dan YC adalah bandar kasino. Kami semua senang berada di sana, tetapi YC adalah yang paling senang.

Saya segera menyadari YC memiliki parit pertahanan. Ini memiliki efek jaringan yang positif. Ini memiliki beberapa keunggulan struktural. Orang pernah mengatakan firma VC tidak dapat memiliki parit pertahanan atau keunggulan tidak adil – lagipula, Anda hanya menyediakan modal. Tapi YC jelas memilikinya.

Inilah mengapa YC tetap begitu kuat bahkan setelah berskala. Beberapa kritikus tidak suka YC berskala; mereka pikir YC akan hancur cepat atau lambat, karena mereka merasa itu tidak berjiwa. Selama 10 tahun terakhir selalu ada orang yang meramalkan kematian YC. Tapi itu tidak terjadi. Dalam waktu itu, mereka mengganti seluruh tim partner, dan kematian masih belum terjadi. Parit pertahanan adalah parit pertahanan. Seperti perusahaan yang mereka investasikan, firma VC berskala memiliki parit pertahanan yang lebih dari sekadar merek.

Kemudian saya menyadari saya tidak ingin memainkan permainan VC yang terkomoditisasi, jadi saya ikut mendirikan firma saya sendiri, serta aset strategis lainnya. Aset-aset ini sangat berharga dan menghasilkan aliran transaksi yang kuat, jadi saya merasakan nikmatnya permainan yang berbeda. Sekitar waktu yang sama, saya mulai mengobservasi firma lain membangun parit pertahanannya sendiri: a16z. Jadi, beberapa tahun kemudian ketika kesempatan untuk bergabung dengan a16z muncul, saya tahu saya harus mengambilnya.

Jika Anda percaya pada venture capital sebagai sebuah industri, Anda – hampir menurut definisi – percaya pada distribusi kekuatan (power law). Tapi jika Anda benar-benar percaya bahwa permainan VC diatur oleh kekuatan, maka Anda harus percaya bahwa venture capital itu sendiri juga akan mengikuti kekuatan. Pendiri terbaik akan berkumpul di lembaga yang paling tegas membantu mereka menang. Pengembalian terbaik akan terkonsentrasi di lembaga-lembaga ini. Modal akan mengikuti.

Bagi pendiri yang mencoba membangun perusahaan ikonik berikutnya, firma VC berskala menawarkan produk yang sangat menarik. Mereka memberikan keahlian dan layanan lengkap untuk setiap hal yang dibutuhkan perusahaan yang berkembang cepat – perekrutan, strategi masuk pasar (GTM), hukum, keuangan, humas, hubungan pemerintah. Mereka memberikan modal yang cukup untuk benar-benar membawa Anda sampai tujuan, alih-alih memaksa Anda untuk berhemat, dan terhuyung-huyung menghadapi pesaing yang memiliki modal besar. Mereka memberikan jangkauan yang sangat besar – akses ke setiap orang yang perlu Anda kenal di bidang bisnis dan pemerintah, perkenalan ke setiap CEO Fortune 500 yang penting dan setiap pemimpin dunia yang penting. Mereka memberikan akses ke talenta 100x, memiliki jaringan puluhan ribu insinyur, eksekutif, dan operator top di seluruh dunia, siap bergabung ketika perusahaan Anda membutuhkannya. Dan mereka ada di mana-mana – bagi pendiri paling ambisius, ini berarti di mana saja.

Pada saat yang sama, bagi LP, firma VC berskala juga merupakan produk yang sangat menarik pada pertanyaan sederhana terpenting: Apakah perusahaan yang mendorong pengembalian paling banyak memilih mereka? Jawabannya sederhana – ya. Semua perusahaan besar bermitra dengan platform berskala, biasanya pada tahap paling awal. Firma VC berskala memiliki lebih banyak kesempatan untuk mengayun dan menangkap perusahaan penting, dan memiliki lebih banyak amunisi untuk meyakinkan mereka untuk menerima investasi mereka. Ini tercermin dalam pengembalian.

Dikutip dari karya Packy: https://www.a16z.news/p/the-power-brokers

Pikirkan di mana kita berada saat ini. Delapan dari sepuluh perusahaan terbesar di dunia adalah perusahaan yang berbasis di Pantai Barat dan didukung VC. Beberapa tahun terakhir, perusahaan-perusahaan ini memberikan sebagian besar pertumbuhan nilai perusahaan baru global. Pada saat yang sama, perusahaan privat dengan pertumbuhan tercepat di dunia, juga terutama adalah perusahaan berbasis di Pantai Barat yang didukung VC: perusahaan yang lahir hanya beberapa tahun yang lalu dengan cepat menuju valuasi triliunan dolar dan

IPO terbesar dalam sejarah. Perusahaan terbaik menang lebih dari sebelumnya, dan semuanya didukung oleh lembaga berskala. Tentu, tidak setiap lembaga berskala berkinerja baik – saya dapat memikirkan beberapa contoh keruntuhan epik – tetapi hampir setiap perusahaan teknologi hebat memiliki dukungan lembaga berskala di belakangnya.

Jadilah Besar atau Jadilah Khusus

Saya tidak berpikir masa depan hanya firma VC berskala. Seperti semua bidang yang disentuh internet, VC akan menjadi 'Barbel': di satu ujung ada beberapa pemain super skala, di ujung lainnya banyak firma kecil dan khusus, masing-masing beroperasi dalam ceruk dan jaringan tertentu, seringkali bermitra dengan firma VC berskala.

Apa yang terjadi pada venture capital, adalah apa yang biasanya terjadi ketika perangkat lunak melahap industri jasa. Di satu ujung adalah empat atau lima pemain besar yang kuat, biasanya firma layanan terintegrasi vertikal; di ujung lainnya adalah ekor panjang pemasok kecil yang sangat berbeda, yang dibangun justru karena industri 'terganggu'. Kedua ujung barbel akan makmur: strategi mereka saling melengkapi, dan saling memberdayakan. Kami juga telah mendukung ratusan manajer dana butik di luar firma, dan akan terus mendukung dan bekerja sama erat dengan mereka.

Berskala dan butik akan baik-baik saja, firma di tengah yang bermasalah: dana ini terlalu besar untuk menanggung konsekuensi kehilangan pemenang raksasa, tetapi terlalu kecil untuk bersaing dengan firma yang lebih besar yang dapat menawarkan produk yang lebih baik secara struktural kepada pendiri. Yang unik dari a16z adalah ia berada di kedua ujung barbel – ia adalah sekumpulan firma butik khusus, dan mendapat manfaat dari tim platform berskala.

Lembaga yang paling dapat bermitra dengan pendiri akan menang. Ini mungkin berarti modal cadangan super skala, jangkauan yang belum pernah terjadi sebelumnya, atau platform layanan pelengkap yang besar. Atau mungkin berarti keahlian yang tidak dapat direplikasi, layanan konsultasi yang sangat baik, atau toleransi risiko yang luar biasa murni.

Ada lelucon lama di dunia venture capital: VC berpikir setiap produk dapat ditingkatkan, setiap teknologi hebat dapat diskalakan, setiap industri dapat diganggu – kecuali industri mereka sendiri.

Faktanya, banyak VC yang pada dasarnya tidak menyukai keberadaan firma VC berskala. Mereka berpikir penskalaan mengorbankan beberapa jiwa. Beberapa orang mengatakan Lembah Silikon sekarang terlalu komersial, bukan lagi tanah para orang yang tidak cocok (Misfits). (Siapa pun yang mengklaim dunia tech tidak memiliki cukup orang yang tidak cocok, pasti belum menghadiri pesta tech San Francisco, atau mendengarkan podcast MOTS). Yang lain menggunakan narasi yang melayani diri sendiri – bahwa perubahan adalah 'ketidakpatuhan terhadap permainan' – sambil mengabaikan bahwa permainan selalu tentang melayani pendiri, dan selalu begitu. Tentu, mereka tidak akan pernah menyatakan kekhawatiran yang sama tentang perusahaan yang mereka dukung, yang keberadaannya sendiri dibangun di atas pencapaian skala besar dan mengubah aturan permainan di industri mereka masing-masing.

Mengatakan firma VC berskala bukan 'venture capital sungguhan' seperti mengatakan tim NBA yang melempar lebih banyak tembakan tiga angka tidak memainkan 'basket sungguhan'. Mungkin Anda tidak berpikir demikian, tetapi aturan permainan lama tidak lagi mendominasi. Dunia telah berubah, dan model baru muncul. Ironisnya, aturan permainan berubah di sini dengan cara yang persis sama seperti startup yang didukung VC mengubah aturan industri mereka. Ketika teknologi mengganggu sebuah industri, dan sekelompok pemain berskala baru muncul, selalu ada sesuatu yang hilang dalam prosesnya. Tapi lebih banyak yang diperoleh. Venture capitalist memahami secara langsung trade-off ini – mereka telah mendukung trade-off ini. Proses disruptif yang ingin dilihat venture capitalist dalam startup, berlaku untuk venture capital itu sendiri. Perangkat lunak telah melahap dunia, tentu tidak akan berhenti pada VC.