Penulis: jay

Kompilasi: Jiahuan, ChainCatcher

Kontrak berkelanjutan ("perps") merujuk pada kontrak berjangka yang tidak pernah diselesaikan. Sebagai inovasi asli kripto, mereka mengalami ledakan di on-chain pada tahun 2025. Kini, mereka telah menjadi salah satu pasar terbesar di ruang kripto, mencakup aset tradisional dengan volume perdagangan mencapai triliunan dolar.

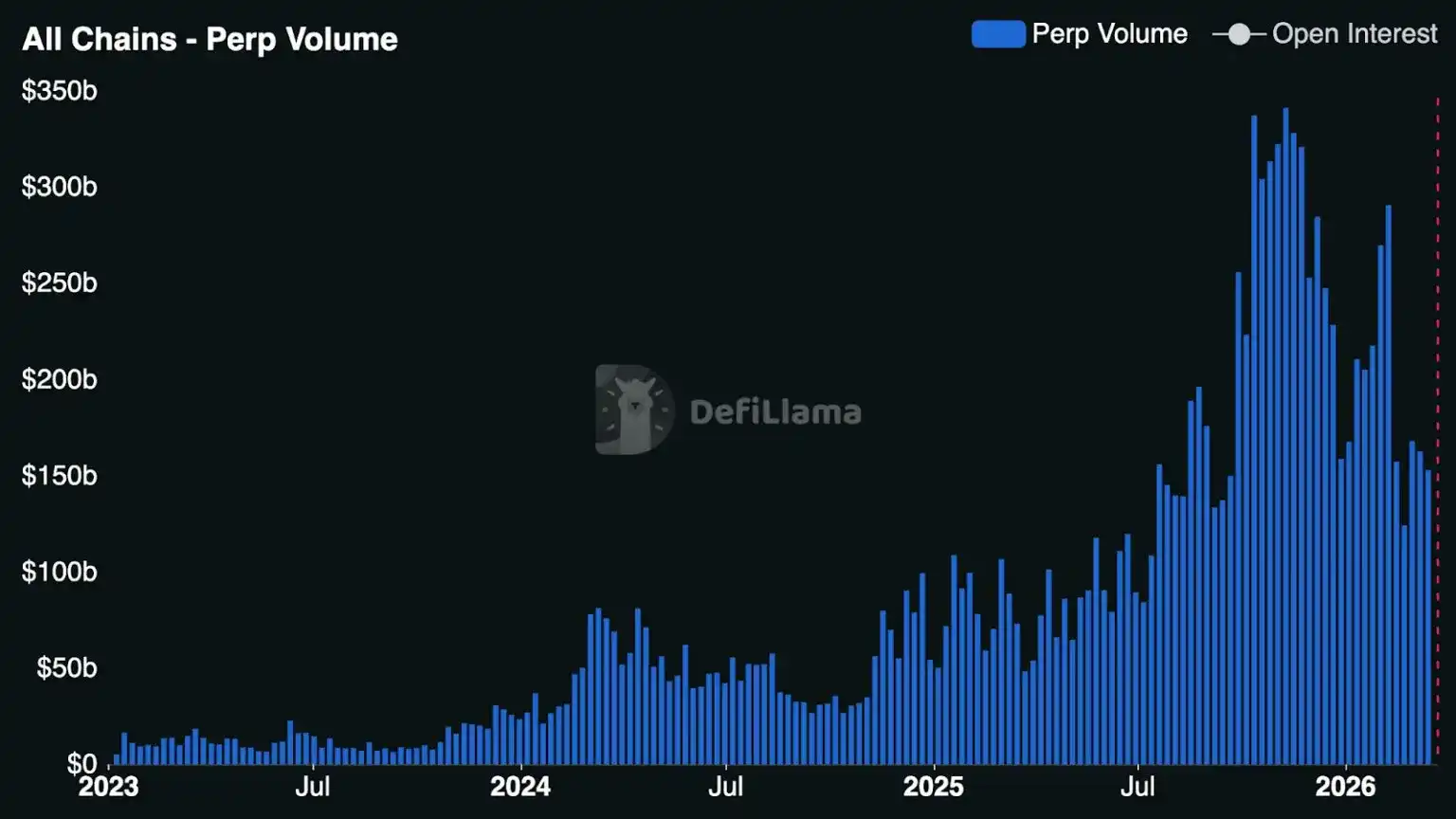

Tahun lalu, volume perdagangan kontrak berkelanjutan yang diselesaikan oleh bursa teratas terpusat mencapai $86,2 triliun (naik 47% tahun-ke-tahun), sementara pertumbuhan kontrak berkelanjutan on-chain bahkan lebih mencengangkan: volume perdagangan bursa terdesentralisasi (DEX) terkemuka mencapai $6,7 triliun (naik 346% tahun-ke-tahun). Saat ini, volume DEX menyumbang sekitar 7,8% dari volume bursa terpusat (CEX), sementara hanya setahun yang lalu, proporsi ini hanya sekitar 2,5%. [Catatan: Meskipun beberapa platform terpusat yang diatur AS menawarkan produk yang mirip dengan kontrak berkelanjutan kepada investor AS, semua bursa terpusat dan terdesentralisasi membatasi investor AS untuk memperdagangkan kontrak berkelanjutan sejati.]

Namun yang lebih penting, kontrak berkelanjutan perlahan-lahan menghilangkan citra sebagai primitif kripto yang terpinggirkan dan mulai menunjukkan kekuatan transformasional fundamental yang membentuk kembali perilaku perdagangan dan struktur pasar.

Jadi, apa yang mendorong popularitas kontrak berkelanjutan? Mengapa sekarang? Konten berikut akan mengeksplorasi mengapa trader global semakin menyukai kontrak berkelanjutan, peluang skala pasar, serta peluang yang dilihat oleh para pembangun.

Sejarah Singkat dan Evolusi Kontrak Berkelanjutan

Gagasan ini sebenarnya lebih tua dari industri kripto. Secara teoritis, kontrak berkelanjutan telah ada sejak 1993, ketika pemenang Hadiah Nobel Ekonomi Robert Shiller mengusulkan kontrak berjangka berkelanjutan, yang awalnya ia bayangkan sebagai alat untuk lindung nilai terhadap risiko nilai properti. Tetapi baru pada 2016, dengan kebangkitan BitMEX dan XBTUSD (kontrak swap berkelanjutan Bitcoin yang paling lama berjalan), kontrak berkelanjutan menjadi populer di ruang kripto.

Satu dekade kemudian, bursa modern kini menawarkan kontrak berkelanjutan yang mencakup saham, indeks, komoditas, suku bunga, valuasi startup, bahkan harga GPU Nvidia H100.

Selama bertahun-tahun, kontrak berkelanjutan telah menjadi mesin pendapatan miliaran dolar bagi bursa terpusat. Seiring dengan permintaan leverage yang semakin besar dari pedagang ritel, kontrak berkelanjutan telah menjadi tempat utama untuk penemuan harga jangka pendek, likuiditas, dan aktivitas perdagangan – di banyak bursa terpusat besar Asia, volume perdagangannya berkali-kali lipat dari volume perdagangan spot.

Yang berubah dalam satu setengah tahun terakhir adalah, bursa kontrak berkelanjutan terdesentralisasi mulai secara substansial menggerogoti pangsa pasar kontrak berkelanjutan bursa terpusat. Dengan keunggulan struktural berupa penyimpanan mandiri, DEX berkelanjutan dengan cepat mempersempit kesenjangan dengan CEX dalam hal likuiditas, kinerja, dan fitur yang ditujukan untuk trader aktif.

Dengan kesuksesan terobosan DEX berkelanjutan seperti Hyperliquid, dompet dan aplikasi kripto terkemuka mulai mendukung kontrak berkelanjutan dan meluncurkan pengalaman perdagangan berkualitas tinggi, sehingga dapat menjangkau jutaan pengguna. Paruh kedua tahun 2025, front-end DEX berkelanjutan mengalami pertumbuhan eksplosif – mulai dari aplikasi seluler kasual hingga terminal perdagangan multi-tempat yang kompleks bermunculan.

Khususnya Hyperliquid, melalui HIP-3 (Builder-Deployed Perpetuals, Kontrak Berkelanjutan yang Diterapkan Pembangun), meruntuhkan batasan layanan yang dapat diberikan oleh DEX. Mekanisme ini memungkinkan siapa pun untuk meluncurkan pasar berkelanjutan di bursa tanpa izin. Dengan HIP-3, pembangun dapat mendaftarkan hampir semua aset dan mendapatkan bagi hasil 50% dari biaya sambil mengelola oracle dan parameter risiko mereka sendiri.

Sementara itu, pendatang dan pesaing baru seperti Avantis, Lighter, Ostium, dan Variational bermunculan atau mempercepat pengembangan produk. Persaingan yang semakin ketat memaksa DEX berkelanjutan untuk membedakan diri dalam desain bursa, struktur pasar, dukungan aset, dan sifat tanpa izin, serta mendorong beberapa platform perdagangan menemukan kesesuaian produk-pasar yang kuat dalam kategori baru seperti kontrak berkelanjutan aset dunia nyata (RWA).

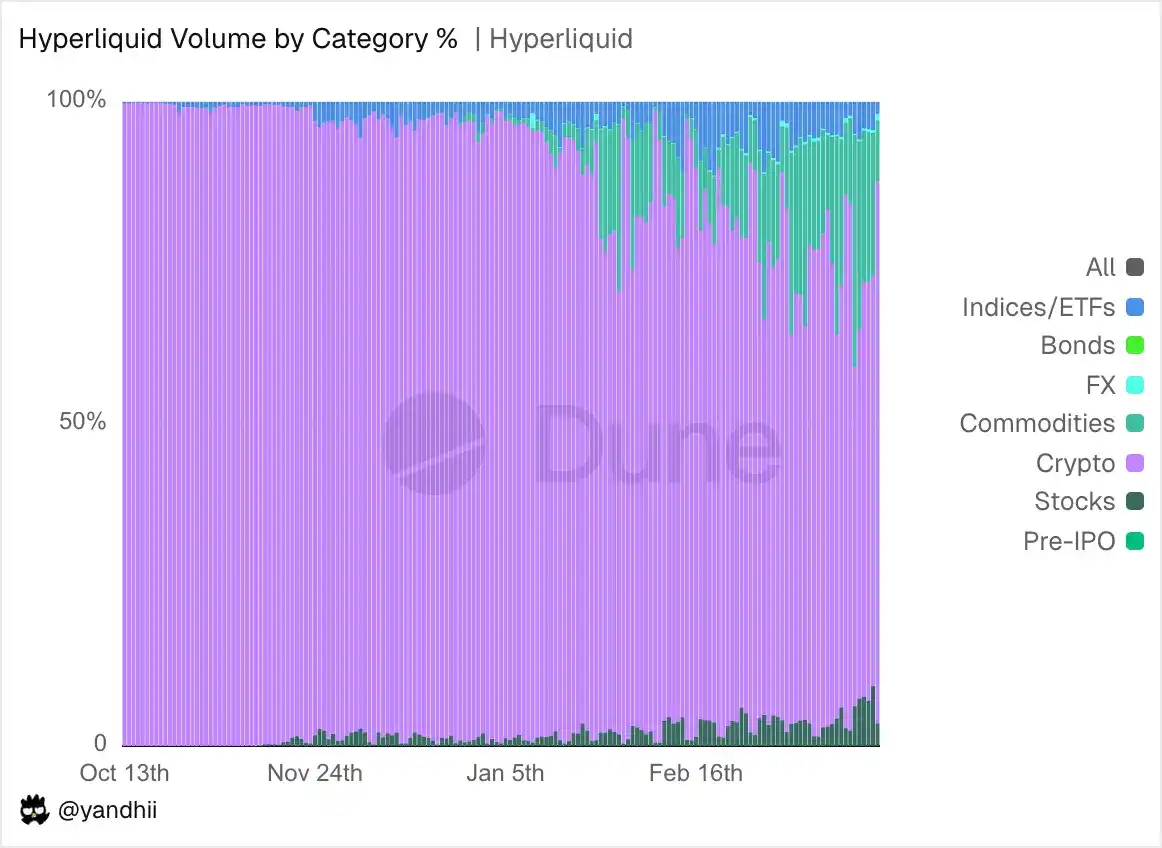

Selama bertahun-tahun, trader kontrak berkelanjutan hanya berspekulasi pada aset kripto – BTC, ETH, SOL, dan berbagai altcoin ekor panjang. Tetapi pada akhir tahun lalu, ketika volume kontrak berkelanjutan mendingin secara signifikan dari puncak baru-baru ini dalam penjualan pasar kripto yang lebih luas, kontrak berkelanjutan RWA mulai menunjukkan kekuatannya. Beberapa DEX berkelanjutan mendaftarkan komoditas, saham, dan indeks saham, memperluas jangkauan aset yang dapat diperdagangkan hingga mencakup perusahaan privat seperti Nvidia, Samsung, bahkan SpaceX, serta komoditas seperti perak, paladium.

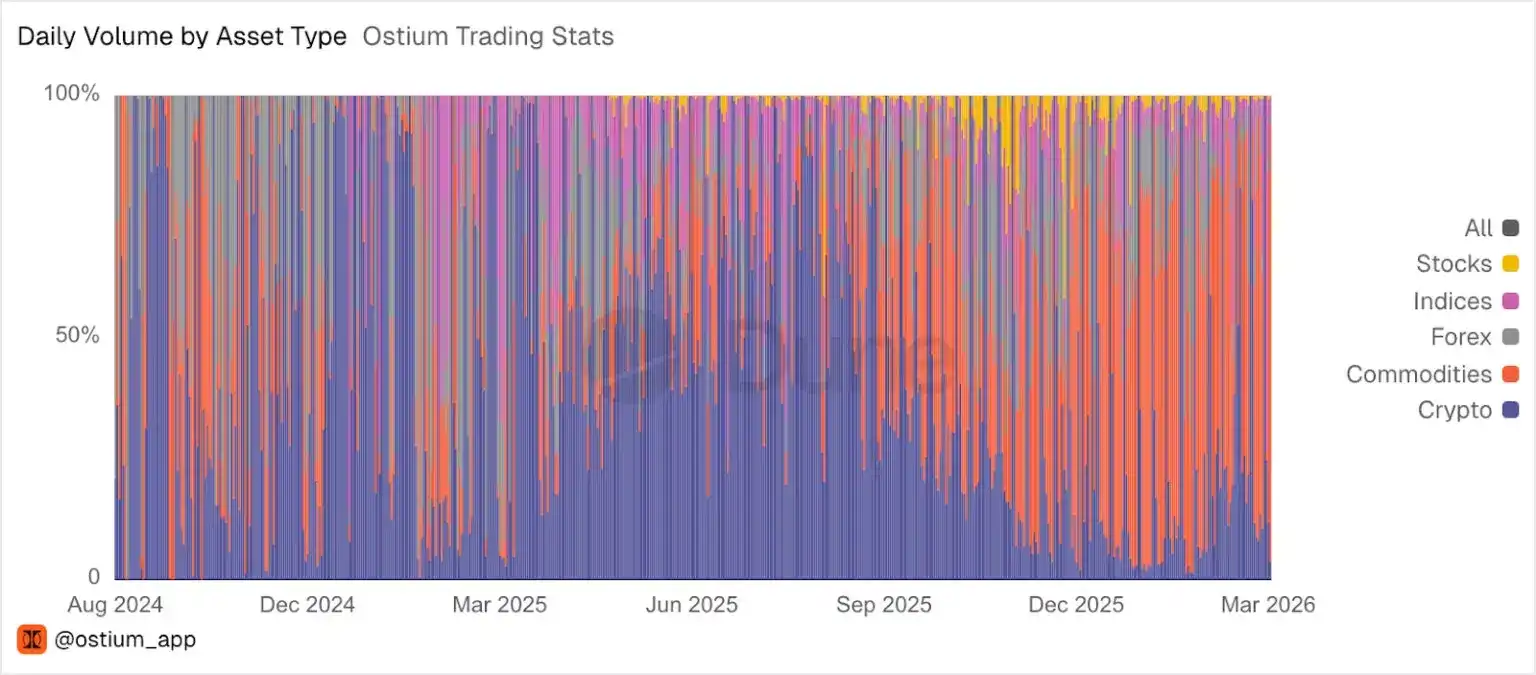

Tahun ini, pertumbuhan kontrak berkelanjutan RWA semakin cepat. Dalam beberapa pekan terakhir, RWA pernah menyumbang hingga 44% dari total volume Hyperliquid, dan pasangan perdagangan RWA kini secara konsisten menjadi salah satu pasangan perdagangan penghasil biaya tertinggi di bursa tersebut. Di Ostium, RWA telah mendominasi sebagian besar volume perdagangan bursa tersebut selama berbulan-bulan.

Bursa terdesentralisasi juga unggul dalam memfasilitasi penemuan harga RWA seperti minyak mentah, terutama pada akhir pekan ketika bursa tradisional tutup.

Dengan lepas landasnya kontrak berkelanjutan RWA, kami melihat semakin banyak perusahaan yang mengembangkan produk dan bisnis terkait kontrak berkelanjutan. Hanya dalam 6 bulan terakhir, telah bermunculan bursa baru, antarmuka perdagangan, penyebar pasar, dan penyedia likuiditas.

Pemain yang masuk ke ruang ini termasuk perusahaan rintisan baru, perusahaan rintisan yang beralih ke kontrak berkelanjutan, serta beberapa perusahaan fintech terbesar di dunia yang mengintegrasikan perdagangan berkelanjutan ke dalam produk mereka yang ada.

Semua pemain yang beragam ini berkumpul pada satu peluang yang sama: kontrak berkelanjutan berpotensi menjadi salah satu alat perdagangan dominan di keuangan global.

Peluang Pasar Kontrak Berkelanjutan

Mundur selangkah untuk melihat keuangan tradisional (TradFi), opsi adalah salah satu pasar terbesar dan paling aktif diperdagangkan di dunia. Mereka ada dalam mata uang, saham, indeks, komoditas, dan ETF, merupakan alat yang sangat kuat dan ekspresif, memungkinkan orang untuk memperdagangkan berdasarkan banyak penilaian berbeda: waktu, volatilitas, kisaran harga, dll.

Tetapi jika memperbesar perilaku perdagangan ritel, akan ditemukan banyak aktivitas yang terkonsentrasi pada kategori opsi tertentu: paparan risiko arah, leverage, jangka pendek. Contoh menonjol adalah 0DTE (opsi kadaluarsa nol hari) – trader membayar biaya rendah untuk mendapatkan hasil elastis tinggi dari pergerakan intraday.

Jenis perdagangan ini adalah salah satu kategori opsi dengan pertumbuhan tercepat. Pada tahun 2025, volume perdagangan harian rata-rata opsi SPX (Indeks S&P 500) 0DTE mencapai 2,3 juta kontrak, naik 51% tahun-ke-tahun, menyumbang 59% dari total volume perdagangan opsi SPX. Menanggapi permintaan ini, pasar meluncurkan beberapa produk indeks baru yang diselesaikan harian, termasuk opsi indeks ETF Bitcoin CBTX dan MBTX, serta opsi indeks Cboe Magnificent 10 yang berbobot sama.

Oleh karena itu, meskipun opsi memiliki banyak kegunaan kompleks – lindung nilai terstruktur, perdagangan volatilitas, perdagangan diskrit, konveksitas (mengacu pada karakteristik asimetris antara pendapatan dan risiko: kerugian maksimum Anda tetap, tetapi potensi keuntungan secara teoritis tidak terbatas), dll. – tetapi arus dana ritel yang sangat besar dan terus berkembang sebenarnya hanya mencari paparan arah leverage jangka pendek. Paparan inilah yang paling sempurna dipenuhi oleh kontrak berkelanjutan.

Pertukaran itu nyata: opsi unggul dalam risiko yang pasti dan pendapatan konveks, dan tetap menjadi alat default untuk mengekspresikan volatilitas. Trader paling banyak kehilangan premi yang mereka bayar. Sedangkan dengan kontrak berkelanjutan, seluruh posisi margin dapat dilikuidasi. Tetapi untuk leverage arah yang benar-benar diinginkan oleh sebagian besar trader ritel, kontrak berkelanjutan memiliki beberapa keunggulan struktural:

- Selalu aktif. Pasar berkelanjutan generasi terbaru diperdagangkan 24/7, tanpa batasan jam perdagangan atau jeda penutupan. Bagi basis pengguna global dan asli kripto, akses berkelanjutan adalah harapan yang wajar.

- Tidak ada harga pelaksanaan, tidak ada tanggal kedaluwarsa, tidak ada perpanjangan. Dengan posisi tunggal yang berkelanjutan, trader tidak perlu memilih parameter, mengelola tanggal kedaluwarsa, atau membangun kembali posisi setiap hari atau setiap minggu. Mereka dapat memegang selama beberapa detik, beberapa bulan, atau secara teoritis selamanya.

- Paparan risiko yang lebih sederhana. Untuk kontrak berkelanjutan, pertimbangan utamanya adalah harga, jaminan, dan ambang likuidasi. Sedangkan untuk opsi, bahkan jika arah Anda benar, Anda masih bisa rugi karena peluruhan nilai waktu, perubahan volatilitas tersirat, dan ketergantungan jalur. Kontrak berkelanjutan menghilangkan kompleksitas ini. Perdagangan adalah ekspresi murni dari keyakinan arah.

- Efisiensi modal untuk paparan berkelanjutan. Opsi jangka pendek memerlukan pembayaran premi penuh di muka dan perpanjangan berulang. Kontrak berkelanjutan memerlukan margin – biasanya hanya sebagian kecil dari nilai nominal – yang untuk posisi arah intraday hingga multi-hari biasanya lebih efisien secara modal.

Opsi tidak akan hilang. Mereka telah lama menjadi bagian dari sejarah keuangan dan mungkin tetap dominan dalam porsi penggunaan perdagangan yang cukup, terutama ketika melibatkan risiko yang pasti dan struktur pendapatan yang lebih kompleks. Tetapi untuk arus dana yang besar dan terus berkembang yang mencari leverage arah Delta-1, kontrak berkelanjutan telah menangkap volume perdagangan triliunan dolar dan pendapatan miliaran dolar.

Ini menimbulkan pertanyaan: saat kontrak berkelanjutan beralih dari alat niche ke primitif perdagangan utama, di lapisan mana dalam tumpukan teknologi nilai akan mengendap?

Di pasar tradisional, perusahaan yang paling berharga sering dibangun di atas infrastruktur bursa, bukan di lapisan bursa itu sendiri. Misalnya, broker ritel Robinhood memiliki kapitalisasi pasar yang lebih tinggi daripada bursa Nasdaq yang mendasarinya.

Apakah pola ini akan bertahan di ruang kripto – dan apakah platform seperti Hyperliquid, Lighter, atau Ostium dapat mengakumulasi efek jaringan yang cukup kuat di lapisan bursa – adalah salah satu pertanyaan terbuka paling menarik di ruang ini.

Bagaimanapun, aktivitas pembangun berkembang dengan cepat. Kami melihat pertumbuhan pengembang di area berikut:

- Lapisan distribusi yang disesuaikan: Front-end vertikal atau yang menargetkan audiens tertentu, yang tidak hanya menyajikan pasar, tetapi juga mengemas narasi, strategi, gamifikasi, atau sentuhan sosial.

- Pembuat dan operator pasar (misalnya, penyebar HIP-3): Mengoperasikan pasar populer di Hyperliquid pada dasarnya memungkinkan penyebar memiliki "bursa mini" tanpa harus membangun infrastruktur bursa yang paling kompleks. Penyebar saat ini mungkin hanya menyentuh permukaan dari data atau elemen harga yang dapat di-“perpetual-kan” di masa depan.

- Penyedia likuiditas khusus: Market maker yang berfokus pada pasar ekor panjang, buku pesan yang digerakkan oleh peristiwa, dan manajemen inventaris lintas tempat.

- Infrastruktur data khusus berkelanjutan: Seputar posisi, tingkat pendanaan, likuidasi, sinyal trader, paparan leverage, kohort retensi, dll., telah muncul ekosistem dasbor, penjelajah blok, peta panas, dan alat analitik yang digerakkan oleh komunitas. Data yang lebih matang, berkualitas tinggi, dan real-time akan membuat seluruh ekosistem lebih transparan dan efisien bagi semua pihak.

Tentu saja, masih ada pertanyaan dan tantangan terbuka yang signifikan, mencakup distribusi, kedalaman likuiditas untuk platform perdagangan baru, keandalan oracle saat jangkauan aset diperluas, peristiwa ekstrem yang tidak terhindarkan (peristiwa "10/10"), dan regulasi (yang saat ini membatasi investor AS mengakses produk-produk ini). Ini semua adalah masalah pertumbuhan yang diharapkan saat kontrak berkelanjutan "lulus" dari gelembung asli kripto dan naik ke panggung utama keuangan global. Saat ekosistem kontrak berkelanjutan matang, pertanyaannya bukan lagi apakah kontrak berkelanjutan dapat diskalakan, tetapi ketika mereka diskalakan, siapa yang akan membangun aplikasi dan infrastruktur paling berharga di sekitarnya.