"We went from eggs to yen" (Kami beralih dari telur ke yen) — kenangan finansial dari legenda CME Leo Melamed ini menjadi saksi bahwa telur pernah menjadi salah satu produk berjangka paling aktif di dunia.

Pada paruh pertama abad ke-20, berjangka telur pernah menjadi salah satu instrumen perdagangan terpanas di Chicago. Volume perdagangannya di beberapa tahun bahkan hanya kalah dari varietas biji-bijian, dan bahkan pernah terjadi situasi di mana volume perdagangan berjangka jauh melampaui volume sirkulasi spot.

Cikal bakal pasar derivatif terbesar di dunia, Chicago Mercantile Exchange (CME), dulunya bernama "Chicago Butter and Egg Board" (Bursa Mentega dan Telur Chicago). Ini adalah pendahulu dari seluruh kerajaan derivatif, dan sesuai namanya, awalnya hanya memperdagangkan dua hal: mentega dan telur.

Setelah tahun 1970-an, peternakan ayam petelur di Amerika Serikat dengan cepat terindustrialisasi, rantai dingin matang, dan fluktuasi harga sedikit demi sedikit "diratakan". Ketika ketidakpastian mulai menghilang, suara di dalam *trading pit* juga semakin kecil. Pada tahun 1982, berjangka telur resmi pensiun dari Chicago Mercantile Exchange. Ia tidak jatuh dengan gemuruh, melainkan seperti dipadamkan lampunya secara diam-diam oleh zaman.

Pada tahun 2013, Dalian Commodity Exchange (DCE) di Daratan Tiongkok menyalakan kembali varietas ini. Saat itu, industri ayam petelur di Daratan masih sangat tersebar, fluktuasi harga sangat keras, dan kebutuhan lindung nilai sangat nyata dan mendesak.

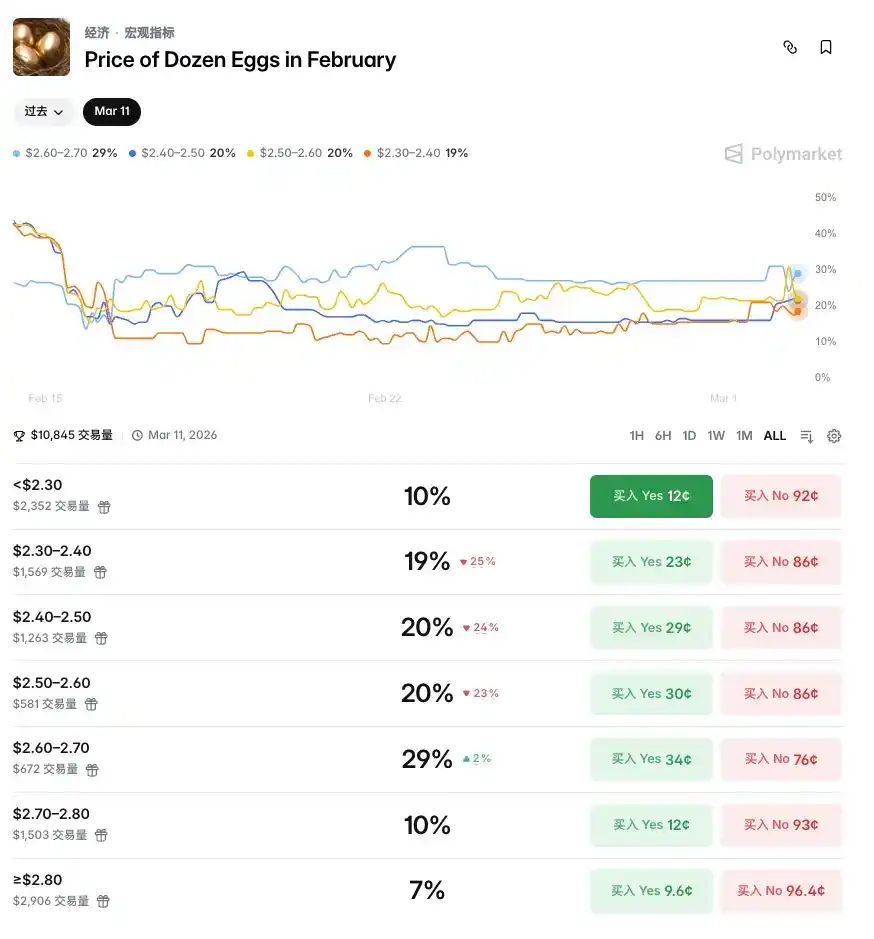

Perdagangan berjangka telur tidak hilang, hanya bermigrasi. Dan hari ini, migrasi ini melangkah lebih jauh lagi. Tempat memperdagangkan harga telur, berpindah ke Polymarket.

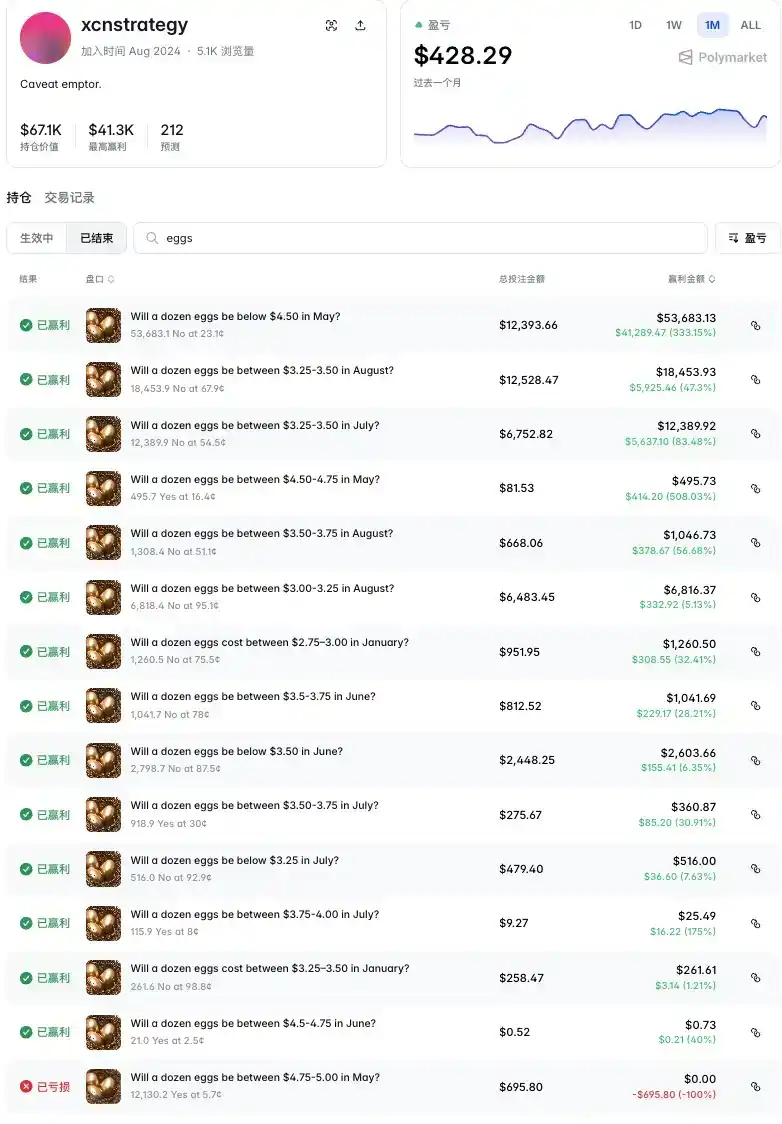

Seorang trader dengan ID "xcnstrategy", membangun posisi prediksi harga telur pada bulan jatuh tempo Januari, Mei, Juni, Juli, dan Agustus. Sebagian besar transaksi adalah melakukan short"Yes" pada suatu rentang harga tertentu, yang artinya bertaruh bahwa telur tidak akan berada pada harga tertentu. Total taruhannya adalah $44.800, dengan keuntungan hampir $100.000. Dari 15 transaksi, semuanya menguntungkan kecuali transaksi pertama.

Transaksi terbaru juga yang paling menguntungkan, menginvestasikan $12.393 untuk bertaruh "No pada satu lusin telur di bulan Mei di bawah $4.50", dan memenangkan $41.289 (+333%).

Selain spekulasi bahwa ini mungkin seorang "pencinta telur", banyak yang menduga identitas asli xcnstrategy kemungkinan adalah seseorang dengan latar belakang pasar komoditas atau kemampuan riset data pertanian, yang menganalisis bahwa kenaikan harga telur yang dipicu flu burung di AS mulai tahun 2025 adalah fenomena jangka pendek, dan pasar telah melebih-lebihkan probabilitas harga tinggi yang bertahan; banyak juga yang berpendapat bahwa dia adalah pelaku industri telur dari hulu ke hilir, yang melakukan lindung nilai terhadap fluktuasi yang dibawa oleh industri itu sendiri.

Telur hanyalah salah satu contoh. Aset tradisional yang dapat diperdagangkan di Polymarket jauh lebih banyak dari yang kita bayangkan: dari komoditas besar seperti minyak mentah CL, emas GC, perak SI, hingga berbagai harga valuta asing, hingga data perumahan, semuanya dapat ditemukan di Polymarket.

Buka 24/7 tanpa henti, juga merupakan salah satu keunggulan terbesar dalam memperdagangkan jenis pasar seperti ini di Polymarket. Keunggulan ini sangat terlihat saat pasar keuangan tradisional tutup, seperti yang terjadi pada konflik AS-Iran akhir pekan lalu.

Dan dalam hal ini, keunggulan di Hyperliquid juga sama. Kontrak perpetual yang terikat dengan minyak mentah dan emas di Hyperliquid, tidak memiliki tanggal jatuh tempo, beroperasi terus menerus 24/7.

Ini memunculkan fenomena yang semakin sulit diabaikan: pasar crypto diam-diam mengambil alih fungsi penetapan harga pasar keuangan tradisional, terutama ketika yang terakhir tutup.

Pasar berjangka tradisional memiliki jam perdagangan tetap. Kontrak minyak mentah dan emas CME tutup pada akhir pekan, pasar valas kekurangan likuiditas di tengah malam. Ini berarti bahwa ketika guncangan geopolitik tiba-tiba meledak setelah penutupan hari Jumat, peserta pasar tradisional hanya bisa menunggu dalam kegelapan, tidak dapat melakukan lindung nilai, tidak dapat menyampaikan pandangan, tidak dapat menetapkan harga.

Konflik AS-Iran akhir pekan lalu adalah validasi terbaru. Menurut Bloomberg, sekitar waktu konflik meletus, sejumlah besar trader membanjiri Hyperliquid, memperdagangkan kontrak perpetual yang terikat dengan minyak mentah dan emas, untuk menanggapi guncangan geopolitik — saat itu pintu pasar tradisional tertutup rapat, pasar derivatif crypto menjadi satu-satunya tempat yang masih menyala. Eksekutif institusi investasi Avi Felman sebelumnya pernah memprediksi, "Hyperliquid akan menjadi sangat penting bagi manajer dana, karena buka 24/7 tanpa henti." Penilaian ini terbukti secara konkret dalam konflik kali ini.

Sementara itu, tokenisasi emas juga mempercepat logika lain: ketika emas hadir dalam bentuk token on-chain, dan terus menerus ditentukan harganya di pasar terdesentralisasi, ia tidak perlu lagi menunggu London Metal Exchange atau CME buka. Dalam某种程度上, pasar emas yang ditokenisasi sedang bertindak sebagai "pra-pasar bayangan" untuk pasar emas tradisional, menetapkan harga emas lebih dulu pada akhir pekan, memungkinkan penemuan harga terjadi sebelum pasar tradisional buka.

Pada tahun 2020, FTX yang saat itu masih menjadi platform perdagangan terbesar kedua di dunia, meluncurkan token saham, memungkinkan pengguna platform memperdagangkan saham Tesla, Nvidia dengan stablecoin. Gagasannya adalah merebut hak penetapan harga. Ketika pasar saham AS tutup, token Tesla di FTX dapat mengisi kekosongan pasar, memungkinkan pengguna memperdagangkan saham Tesla ketika Tesla mengumumkan model terbarunya pada hari Sabtu, sehingga mempengaruhi pembukaan Nasdaq pada hari Senin.

Sayangnya, karena masalah likuiditas, efek penetapan harga akhirnya tidak terwujud. Enam tahun kemudian hari ini, tokenisasi berputar-putar dan kembali ke visi ini. Kini, Polymarket dan Hyperliquid, posisi mereka sama sekali tidak terbatas pada platform perdagangan cryptocurrency. Polymarket sudah diakui secara resmi sebagai lembaga jajak pendapat dan pusat pertukaran informasi, sementara Hyperliquid juga sudah dilihat sebagai platform perdagangan kelas aset penuh yang baru.

Hak penemuan harga, sejak dulu merupakan salah satu kekuatan inti dalam infrastruktur keuangan.

Ingatlah, pedagang mentega dan telur Chicago mendirikan CME, juga karena mereka membutuhkan sebuah tempat untuk menemukan harga dan mentransfer risiko. Lebih dari seratus tahun kemudian, logika yang sama terulang on-chain, hanya medianya yang berganti.

Anda kira pasar sedang memperdagangkan telur, sebenarnya pasar sedang memperebutkan hak penetapan harga.