Goldman Sachs melakukan perubahan strategi langka dalam waktu kurang dari sebulan—dari secara aktif memasarkan konsep HALO kepada investor, hingga secara proaktif melakukan short saham komponen yang "terlalu naik", mencerminkan kekhawatiran akan kepadatan perdagangan aset berat.

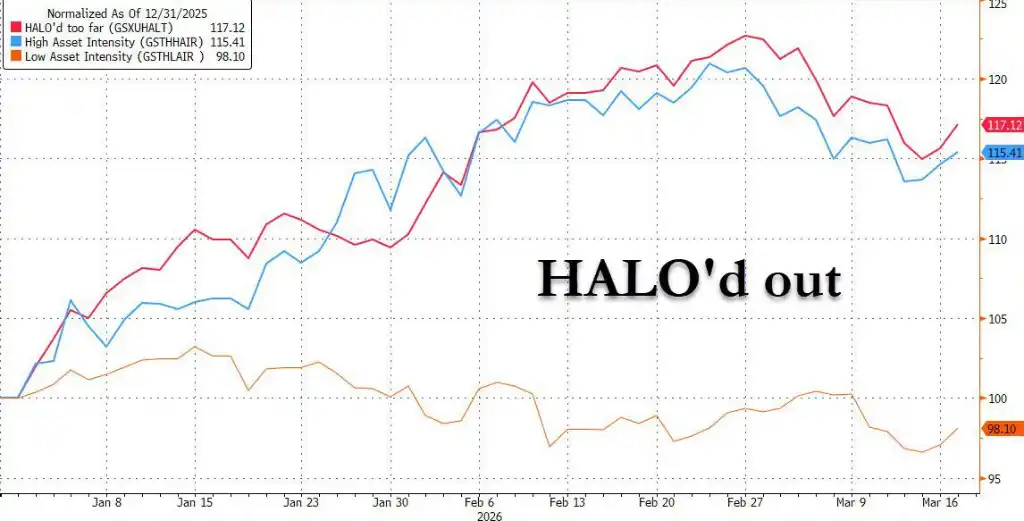

Pada hari Selasa, kepala tim perdagangan tematik Goldman Sachs, Faris Mourad, meluncurkan keranjang short GSXUHALT dalam laporan terbarunya, yang khusus menargetkan perusahaan-perusahaan AS dengan aset padat namun ekspektasi pertumbuhan laba nol atau negatif, yang harganya telah naik signifikan mengikuti tren HALO. Goldman Sachs berpendapat bahwa euforia pasar terhadap saham aset berat telah menunjukkan karakteristik tanpa diferensiasi, di mana kenaikan beberapa saham individu telah sangat menyimpang dari fundamental.

Implikasi langsung dari perubahan ini bagi pasar adalah: masa bulan madu perdagangan HALO mungkin telah berakhir. Data Goldman Sachs menunjukkan bahwa keranjang GSXUHALT telah mulai menurun setelah mencapai puncaknya pada akhir Februari, dan bank tersebut menyarankan investor untuk memasangkan posisi short ini dengan peluang tematik long yang mereka lihat baik.

Sebulan Lalu: Goldman Sachs Mendorong HALO, Narasi Aset Berat Melanda Wall Street

Kembali ke tanggal 24 Februari, Divisi Penelitian Investasi Global Goldman Sachs merilis laporan berjudul 'Efek HALO: Aset Berat, Rendah Penghapusan di Era AI', bersama dengan bank utama seperti JPMorgan Chase, secara aktif mempromosikan konsep HALO kepada investor—kombinasi Heavy Assets (Aset Berat) dan Low Obsolescence (Tingkat Penghapusan Rendah).

Logika pada saat itu jelas dan kuat: kebangkitan AI yang cepat menciptakan dampak ganda pada industri aset ringan. Di satu sisi, AI mengganggu ekspektasi margin profitabilitas industri seperti perangkat lunak dan layanan TI, pasar mulai menilai kembali nilai terminal industri-industri ini; di sisi lain, raksasa teknologi memulai siklus pengeluaran modal yang belum pernah terjadi sebelumnya untuk mempertahankan keunggulan kompetitif dalam komputasi—menurut Goldman Sachs, pengeluaran modal lima raksasa teknologi AS dari 2023 hingga 2026 diperkirakan mencapai sekitar $1,5 triliun, dengan pengeluaran tunggal pada tahun 2026 saja diperkirakan melebihi $650 miliar, melampaui total historis mereka sebelum era AI.

Data Goldman Sachs pada saat itu juga sama mengesankannya: sejak awal 2025, portofolio aset berat mereka (GSSTCAPI) telah mengungguli portofolio aset ringan (GSSTCAPL) sebesar 35%. Pada tingkat makro, suku bunga riil yang lebih tinggi, fragmentasi geopolitik, dan rekonfigurasi rantai pasokan, dianggap bersama-sama membentuk angin struktural yang mendukung saham aset berat.

Perubahan Cepat: Pengejaran Pasar Tanpa Diferensiasi, Kenaikan Sebagian Saham Aset Berat Telah Kehilangan Dukungan Fundamental

Namun, hanya sebulan kemudian, posisi Goldman Sachs berubah secara signifikan.

Mourad mencatat dalam laporan terbarunya bahwa perusahaan-perusahaan yang dicakup oleh keranjang GSXUHALT adalah mereka yang naik mengikuti keseluruhan kinerja aset berat, tetapi sendiri tidak memiliki ekspektasi pertumbuhan laba dan tingkat pengembalian yang jelas tertinggal dari penerbit HALO berkualitas tinggi. Dengan kata lain, pasar dalam mengejar properti "tahan AI" telah mengalirkan dana tanpa diferensiasi ke semua saham aset berat, dan tidak lagi membedakan kualitas tinggi dan rendah.

Data mengonfirmasi penilaian ini: kenaikan keranjang GSXUHALT sebenarnya telah melampaui keranjang kepadatan aset tinggi berkualitas tinggi (GSTHHAIR), yang berarti saham aset berat dengan pengembalian rendah dan tanpa pertumbuhan justru mengungguli penerbit sejenis yang benar-benar memiliki hambatan kompetitif. Sementara itu, pergerakan harga keranjang ini sebelumnya tetap selaras dengan ekspektasi laba hingga akhir tahun lalu, setelah itu terjadi penyimpangan yang jelas.

Dalam menyaring komponen keranjang GSXUHALT, Goldman Sachs memilih perusahaan dari industri dengan kepadatan aset tertinggi dalam indeks Russell 1000, sekaligus mengeliminasi semua penerbit yang terkait dengan tren jangka panjang seperti satelit, robotika, komputasi kuantum, AI, hanya mempertahankan saham individu yang memiliki kenaikan signifikan year-to-date namun dengan ekspektasi laba datar atau diturunkan. Rasio kepadatan aset rata-rata keranjang ini adalah sekitar 1,4.

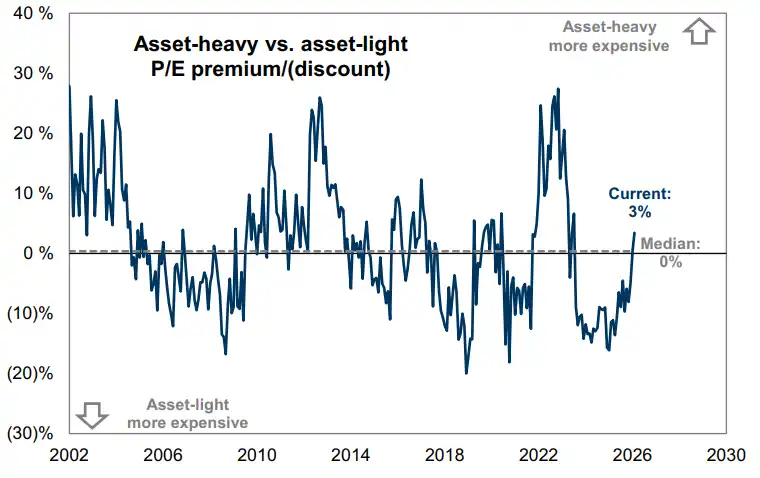

Sinyal Valuasi: Premi Aset Berat Berada pada Level Sedang hingga Tinggi Secara Historis

Penelitian Goldman Sachs bulan lalu telah menunjukkan bahwa saham aset berat saat ini diperdagangkan pada premi valuasi relatif terhadap saham aset ringan. Per bulan lalu, premi price-to-earnings (P/E) saham aset berat adalah sekitar 3%, berada pada persentil ke-62 dari beberapa dekade terakhir, meskipun masih di bawah puncak historis tahun 2004, 2012, dan 2022, tetapi sudah tidak murah lagi.

Sejak November tahun lalu, keranjang aset berat netral industri Goldman Sachs (GSTHHAIR) telah mengungguli keranjang aset ringan (GSTHLAIR) sekitar 20%. Kinerja kuat aset berat dalam gelombang ini, menurut Goldman Sachs, berakar pada permintaan kuat investor untuk aset "tahan AI"—yaitu mencari saham aset fisik yang tidak mudah diganggu oleh AI dan telah tertinggal selama bertahun-tahun.

Goldman Sachs menyarankan agar posisi short GSXUHALT dapat dipasangkan dengan peluang tematik long yang mereka lihat baik. Laporan tersebut menunjukkan bahwa penyesuaian pasar baru-baru ini telah menciptakan peluang "beli pada koreksi" terbesar sejak "Hari Pembebasan" di pasar saham global, di mana investor dapat membuka eksposur long pada arah yang didukung tren jangka panjang sambil melakukan short saham aset berat tanpa dukungan fundamental.

Di balik perubahan strategi ini adalah penilaian jelas Goldman Sachs terhadap divergensi internal dalam perdagangan HALO: tidak semua saham aset berat layak dipegang, saatnya telah tiba untuk membedakan perlakuan antara penerbit yang benar-benar memiliki hambatan kompetitif dengan momentum laba yang naik dan saham individu yang hanya mengandalkan label "aset berat" untuk ikut menumpang.