Penulis:@0xjiawei

Beberapa bab sebelumnya membahas arah besar: stablecoin sedang berubah dari sekadar alat perdagangan menjadi saluran dolar yang lebih luas.

Bab ini akan melihat bagaimana kue stablecoin dibagi.

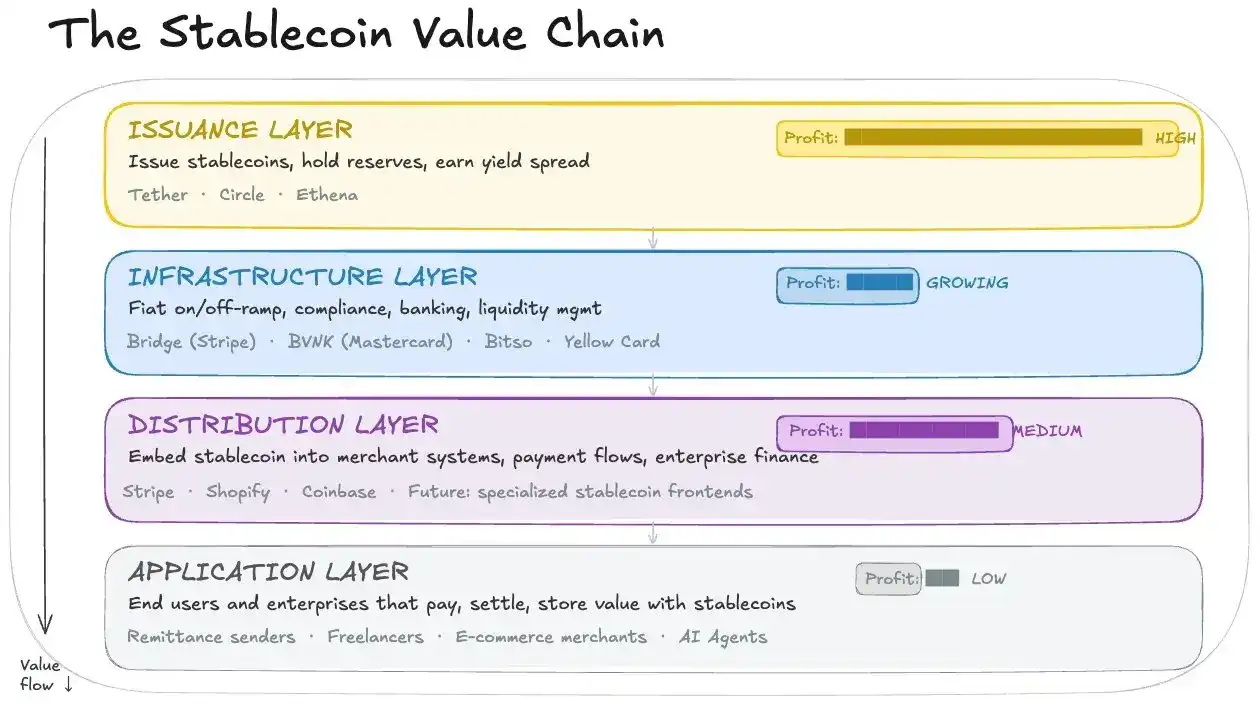

Saya akan membagi stablecoin menjadi empat lapisan:

- Lapisan Penerbit: Mencetak stablecoin, memegang aset cadangan, mendapatkan spread suku bunga. Perwakilan: Tether dan Circle;

- Lapisan Infrastruktur: Menghubungkan stablecoin ke sistem keuangan dunia nyata—setoran/penarikan fiat, koneksi perbankan, manajemen aset, kepatuhan. Perwakilan: Bridge (diakuisisi oleh Stripe), BVNK (diakuisisi oleh Mastercard), Bitso, Yellow Card, dll.

- Lapisan Akuisisi/Distribusi: Menanamkan stablecoin ke sistem pedagang, mengelola proses pembayaran, perangkat lunak keuangan perusahaan. Perwakilan: Stripe, Infini, Coinbase.

- Lapisan Aplikasi: Pengguna dan perusahaan akhir yang menggunakan stablecoin untuk menyelesaikan pembayaran, penyelesaian, dan penyimpanan nilai.

Lapisan penerbit mendapatkan dana pengguna, mengambil spread suku bunga yang paling tebal; dua lapisan tengah mengandalkan volume, komisi distribusi, dan infrastruktur dasar; lapisan aplikasi menikmati kenyamanan, tetapi tidak memiliki daya tawar.

Saya rasa untuk sementara yang kurang dipandang baik adalah lapisan infrastruktur.

Ini melakukan pekerjaan kotor dan berat: menghubungkan bank, melakukan KYC/AML, menangani setoran/penarikan fiat lokal, menghubungkan pedagang, menghubungkan API, menghubungkan jaringan kartu, menyelesaikan masalah penyelesaian dan peraturan di berbagai negara.

Tapi di sisi lain, ini juga merupakan parit pertahanan. Karena teknologi stablecoin pada dasarnya, mentransfer USDC di blockchain bukanlah hal yang sulit, yang benar-benar sulit adalah menembus dunia nyata, membuat perusahaan Amerika Latin, penyedia pembayaran Afrika, platform luar negeri mau memasukkan stablecoin ke dalam aliran dana sehari-hari mereka. Pekerjaan kotor dan berat ini harus dilakukan oleh seseorang.

Bagian di Blockchain Paling Mudah, Bagian Antara Blockchain dan Dunia Nyata Paling Sulit

Pertama kali melihat pembayaran dengan stablecoin, orang akan berpikir: bisa ditransfer di blockchain, konfirmasi cepat, biaya rendah, sisanya tinggal mendistribusikan produk kepada pengguna, kan?

Tapi yang benar-benar sulit dari stablecoin adalah bagian besar di antara blockchain dan sistem keuangan dunia nyata. Perusahaan memiliki biaya pengambilan keputusan dan migrasi, tidak akan begitu saja mengganti alur kerja yang sudah baik hanya karena mendengar stablecoin tiba dalam 1 detik.

Di sini akan muncul serangkaian pertanyaan: bagaimana mengubah fiat menjadi stablecoin? Bagaimana mengubahnya kembali? Bagaimana dengan rekonsiliasi, perpajakan? Apakah bank akan menghambat saya nanti? Apakah pengguna masih harus belajar cara menggunakan dompet?

Pekerjaan inti lapisan infrastruktur adalah menghubungkan kedua sisi: satu sisi menghubungkan blockchain dan dompet, sisi lain menghubungkan bank, jaringan pembayaran lokal, sistem perusahaan, dan kepatuhan.

Stripe pada tahun 2025 mengakuisisi Bridge, membeli sistem 'stablecoin orchestration' Bridge—membantu perusahaan menghubungkan kemampuan stablecoin ke dalam sistem bisnis mereka. Mastercard pada Maret 2026 juga mengumumkan akuisisi terhadap BVNK, dengan alasan yang kurang lebih sama.

Dengan kata lain, apa yang diperebutkan oleh perusahaan pembayaran tradisional adalah siapa yang dapat menjadi saluran default bagi perusahaan untuk menggunakan stablecoin.

Kunci dari apakah pembayaran stablecoin dapat berskala ada di sini.

Pelopor Jalan

Melangkah lebih jauh, lihat lapisan infrastruktur:

- Setoran/Penarikan + Valuta Asing. Sebagian besar skenario perusahaan perlu melalui proses "mata uang lokal → stablecoin → mata uang lokal". Ini melibatkan hubungan perbankan, kepatuhan, likuiditas, dan masalah lainnya.

- API + Lapisan Akun. Perusahaan membutuhkan serangkaian kemampuan dana yang tertanam dalam alur bisnis—membuka akun, menerima/membayar, bagi hasil, kliring, rekonsiliasi. Di sini agak mirip dengan SaaS keuangan, konsepnya mirip dengan apa yang disebut Neobank.

- Koneksi Jaringan Pembayaran. Semakin banyak saluran pembayaran, bank, dan wilayah yang dihubungkan, klien akan menjadi tergantung, biaya peralihan perlahan-lahan menjadi lebih kuat.

- Efisiensi Dana. Membantu perusahaan mengurangi uang menganggur, mengurangi waktu tunggu, mengurangi kerugian nilai tukar.

Saya rasa ada tiga karakteristik yang menentukan bahwa ini pasti akan berat di awal, manis di akhir.

- Pekerjaan kotor yang melelahkan. Harus menghubungkan bank, melakukan kepatuhan, memperoleh lisensi, membangun tim lokal di setiap negara.

- Harus membakar uang dulu untuk merebut pintu masuk. Perusahaan tidak akan dengan mudah mengganti dasar pembayaran mereka. Siapa yang pertama kali mendapatkan klien besar, hubungan perbankan, jalur kepatuhan, dan rails fiat lokal, dialah yang akan memiliki efek jaringan nantinya. Perusahaan-perusahaan di tahap ini lebih seperti dalam fase "merebut wilayah", masih jauh dari panen.

- Terjepit di antara hulu dan hilir. Penerbit di hulu mengambil spread suku bunga terlebih dahulu, platform di hilir ingin menguasai pintu masuk pengguna. Infrastruktur berdiri di tengah, posisinya agak canggung, mudah berubah menjadi posisi "semua orang membutuhkan Anda, tetapi tidak ada yang ingin Anda menghasilkan terlalu banyak".

Sekarang, ia sedang berada di tahap menengah menuju "pembentukan daya tawar".

Jika hanya melihat hari ini, lapisan penerbit mengambil keuntungan terbesar, lapisan infrastruktur lebih tipis, lebih berat.

Tapi jika benar-benar ingin membahas bagaimana berinvestasi di stablecoin, logika pajak pencetakan lapisan penerbit sudah sangat jelas dilihat oleh pasar, penentuan harga akan semakin berkisar pada suku bunga, regulasi, dan pengembalian hasil. Lapisan infrastruktur saat ini kurang mencolok, seringkali hanya karena masih dalam tahap investasi awal, daya tawar dan kebiasaan penggunaan pengguna belum sepenuhnya terbentuk.

Begitu stablecoin lebih lanjut menjadi jalur dana default perusahaan, yang benar-benar akan duduk dengan tenang adalah mereka yang selama beberapa tahun terakhir telah menghubungkan stablecoin ke dalam sistem bisnis dunia nyata.