Penulis: June, Shenchao TechFlow

Pada 16 Juni, CEO Snap Evan Spiegel secara resmi meluncurkan kacamata AR Specs di Augmented Reality World Expo, dengan harga $2,195.

Pada hari itu juga, saham SNAP anjlok hampir 10%, ditutup di $5,16.

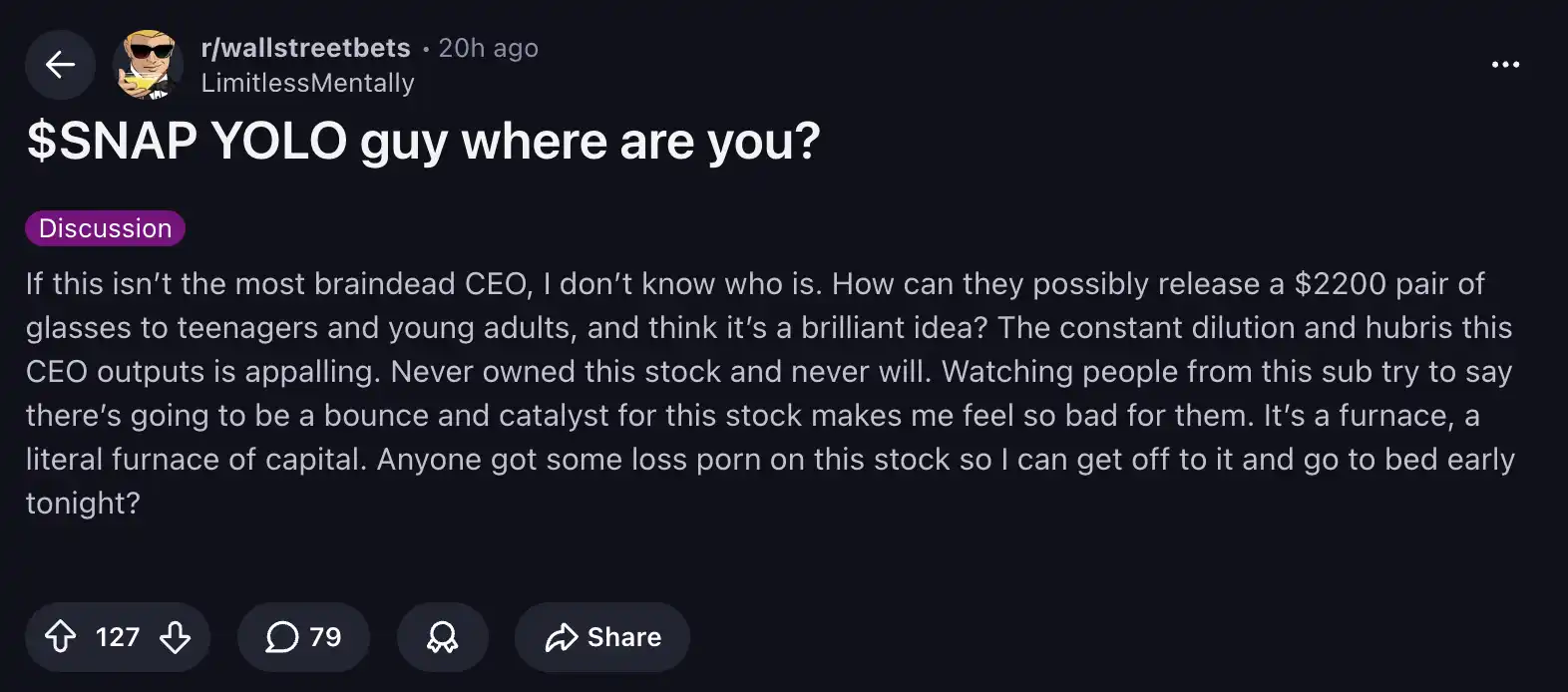

Dengan cepat, muncul sebuah postingan panas di komunitas retail investor terkenal r/wallstreetbets di Reddit:

Penulis postingan memaki CEO tersebut sebagai "orang yang otaknya rusak", menyamakan perusahaannya dengan "tungku modal", bahkan meminta orang lain untuk mengirim "gambar kerugian yang menyedihkan" agar dia bisa tidur nyenyak.

Dia mewakili seluruh pasar mengajukan pertanyaan yang paling langsung: Bagaimana mungkin perusahaan yang terus-menerus merugi, bertaruh untuk bangkit pada sepasang kacamata yang tak terjangkau oleh anak muda?

Produk yang Mungkin Belum Pernah Kamu Gunakan, tapi Pasti Pernah Kamu Lihat

Bicara tentang Snapchat, teman-teman di dalam negeri mungkin kurang familiar, tapi kamu mungkin pernah melihat "efek anjing" yang pernah viral ini:

Anjing virtual yang menjulurkan lidah dan telinganya bergoyang mengikuti gerakan kepala itu, adalah yang paling populer dari Lenses (filter AR) yang diluncurkan Snapchat pada 2015.

Teknologi pelacakan wajah real-time di baliknya, berasal dari startup Ukraina Looksery yang diakuisisi Snap dengan harga sekitar $150 juta pada tahun itu. Ini juga merupakan akuisisi terbesar dalam sejarah teknologi Ukraina. Namun, yang benar-benar mengubah teknologi ini menjadi permainan fenomenal global, yang ditiru oleh selebriti dan pengguna biasa, adalah Snapchat.

Sebuah Pelopor yang Berulang Kali Dibajak

Dalam beberapa hal, melihat kembali sejarah Snapchat, itu lebih mirip "sejarah pembajakan".

Fitur Stories (kisah) yang dibuat pertama kali, hampir disalin mentah-mentah oleh Instagram, dan sekarang hampir setiap aplikasi media sosial memilikinya; antarmuka kamera prioritas dan navigasi geser kanan-kiri, digunakan oleh seluruh industri selama hampir sepuluh tahun; bahkan kacamata AR yang dipertaruhkannya sejak awal, juga dikalahkan oleh kacamata pintar Ray-Ban Meta yang lebih dulu menjadi produk laris.

Snapchat berulang kali berdiri di garis depan teknologi, tetapi tak pernah berhasil mengubah "keunggulan pertama" menjadi "kemenangan bisnis".

Hal ini juga bisa dilihat dari harga sahamnya.

Dari titik tertinggi sejarah $83,34 pada September 2021, saham SNAP telah turun 94% dalam lima tahun terakhir, bertolak belakang dengan pasar saham AS yang terus mencapai rekor tertinggi dalam periode yang sama.

Tahun 2021 kebetulan adalah puncak keuntungan pandemi, tetapi juga titik balik. Pada tahun yang sama, Apple memperketat izin pelacakan privasi di iOS, yang langsung menghantam kemampuan penargetan iklan Snap yang menjadi tumpuan hidupnya. Dalam beberapa tahun berikutnya, TikTok dan Instagram bangkit kuat, sementara Snap, karena profitabilitasnya yang lemah dalam jangka panjang, harga sahamnya tak pernah kembali ke posisi saat itu.

Kembali ke postingan panas yang disebutkan di awal.

Mengapa Snap baru saja meluncurkan produk baru, harga sahamnya malah langsung turun, dan kacamata AR ini juga hampir dihujat habis-habisan di X dan Reddit?

Pertama, kita harus menyebutkan pengguna intinya. Pengguna utama Snapchat adalah Gen Z berusia 18 hingga 24 tahun. Menjual kacamata seharga $2195 kepada sekelompok anak muda yang memang tak mampu membelinya, jelas-jelas tidak realistis.

Jika ditempatkan dalam sistem koordinat pesaing, dilema ini akan lebih jelas.

Sama-sama bergerak di konten dan media sosial, Meta menghasilkan pendapatan kuartalan tunggal $56,3 miliar, laba bersih hampir $27 miliar; ByteDance dan Xiaohongshu juga sudah meraih keuntungan.

Hanya Snapchat, pengguna bertambah, pendapatan naik, tetapi pada kuartal pertama 2026 masih menderita kerugian bersih $89 juta. Sejak IPO pada 2017, setiap tahun selalu mengalami kerugian bersih tahunan. Penyebabnya, pengguna muda bukanlah kelompok yang paling disukai pengiklan, merek lebih suka mengalokasikan anggaran ke kelompok konsumen utama berusia 25 hingga 45 tahun.

Muda, justru menjadi beban monetisasi Snap.

Sebuah Taruhan Besar AR yang Hampir Sepuluh Tahun

Dalam situasi seperti ini, Spiegel tetap memilih untuk menggandakan taruhannya.

Dia menyebut tahun 2026 sebagai "momen tungku" (crucible moment) perusahaan. Pada April tahun ini, Snap melakukan PHK sekitar 1.000 orang, 16% dari total karyawan, dengan alasan AI sudah bisa menangani banyak pekerjaan berulang.

Tetapi pada saat yang sama, perusahaan telah menginvestasikan lebih dari $3,5 miliar untuk lini produk kacamata AR Specs ini. Dari Spectacles generasi pertama tahun 2016, taruhan besar ini telah berlangsung hampir sepuluh tahun.

Untuk melihat seberapa jauh perjalanan sepuluh tahun ini, kita harus kembali ke kacamata generasi pertama itu.

Gambar: Kacamata generasi pertama tahun 2016

Diluncurkan pada September tahun itu, dijual pada November, itu adalah sepasang kacamata berwarna kuning cerah khas, dijual melalui mesin penjual otomatis di jalanan, dengan kamera tertanam di bingkainya. Secara ketat itu belum bisa disebut AR, memakainya, kamu hanya bisa merekam video pendek berbentuk lingkaran tanpa menggunakan tangan, lalu membagikannya ke Snapchat. Intinya, itu lebih mirip mainan menarik yang dikenakan di wajah.

Gambar: Specs yang diluncurkan tahun 2026

Specs sepuluh tahun kemudian bisa menumpuk informasi digital ke dalam pemandangan nyata, menjalankan fungsi AI, mengenali gerakan tangan, dan bahkan bisa beroperasi mandiri tanpa bergantung pada ponsel. Dari "kacamata perekam video" ke "komputer ruang yang dikenakan di wajah", ini adalah lompatan selama satu dekade, itulah yang benar-benar ingin dipertaruhkan Spiegel.

Dan dalam seluruh peristiwa ini, yang paling membuat para investor marah, adalah harga yang secara umum dianggap tidak masuk akal.

Masalahnya, apa yang didapat dengan uang ekstra itu?

Dibandingkan dengan Ray-Ban Display seharga $799, yang hanya menyelipkan HUD kecil di sudut lensa, Specs adalah AR sejati, bisa menumpuk konten digital ke dalam kenyataan, mengenali gerakan tangan, beroperasi mandiri tanpa ponsel, secara fungsional memang satu tingkat lebih tinggi.

Tapi beratnya sekitar 132 gram (sekitar dua kali lipat dari Ray-Ban), daya tahannya hanya sekitar 4 jam, dan fitur utama seperti navigasi, pengukuran, bertanya pada AI, pada dasarnya bisa dilakukan oleh ponsel. $2,195 membeli sebuah "lompatan kategori", tapi belum tentu merupakan produk matang yang bisa dimasukkan ke dalam kehidupan sehari-hari. Inilah mungkin yang benar-benar membuat investor tidak nyaman.

Saat investor agresif Irenic Capital secara terbuka memberikan tekanan, meminta untuk menghentikan atau memisahkan departemen Specs untuk menjaga arus kas, Spiegel menolak di depan umum, bersikeras memandangnya sebagai bagian dari model jangka panjang perusahaan.

Di satu sisi mem-PHK untuk menghemat uang, di sisi lain bertaruh besar pada visi yang sepuluh tahun tak memberikan hasil.

Ini adalah gambaran paling nyata Snapchat saat ini.

Penutup

Tahun 2015, Snapchat viral di seluruh dunia berkat efek AR seperti anjing virtual; sebelas tahun kemudian hari ini, kacamata AR yang dipertaruhkannya dengan segenap tenaga, hampir tak ada yang memandang baik.

Tapi, bukan berarti semua orang menganggapnya sebagai lelucon.

Ada yang memandangnya dalam sejarah evolusi ponsel. Dari telepon genggam sebesar dan seberat batu bata, ke smartphone hari ini, jalan itu ditempuh lebih dari tiga puluh tahun. Specs yang mahal dan berat saat ini, mungkin hanya langkah yang agak canggung sebelum kacamata AR mencapai kematangan.

Tapi dalam era yang umumnya mengejar keuntungan jangka pendek, mengikuti pendapat orang lain, apakah pengusaha seperti Spiegel yang selalu berpegang teguh pada pendapatnya sendiri, adalah jenis langka yang dibutuhkan industri, atau penjudi yang pada akhirnya akan tersingkir oleh pasar?

Pertanyaan ini, mungkin pantas dijawab sendiri oleh setiap penonton.