TL;DR

Micron akan mengumumkan hasil kuartal ketiga tahun fiskal 2026 pada 24 Juni, dengan konferensi telepon dijadwalkan pada pukul 16:30 waktu Timur AS. Sebelum pengumuman, Citi menaikkan target harga saham Micron dari US$840 menjadi US$1.200 dan mempertahankan peringkat beli, dengan alasan harga memori tahun 2026 lebih kuat dari perkiraan dan margin laba kotor berada di level tinggi.

Inti kenaikan ini bukanlah angka US$1.200 itu sendiri. Dengan harga saham sekitar US$1.020,76 saat laporan dirilis, target harga tersebut menyiratkan potensi kenaikan sekitar 18%, namun hingga 23 Juni, pasar menunjukkan harga saham Micron sudah berada di sekitar US$1.211, sedikit di atas target Citi. Dengan kata lain, harga saham sudah lebih dulu mendekati target harga, sehingga perhatian pasar berikutnya adalah apakah asumsi laba yang digunakan Citi dapat terwujud.

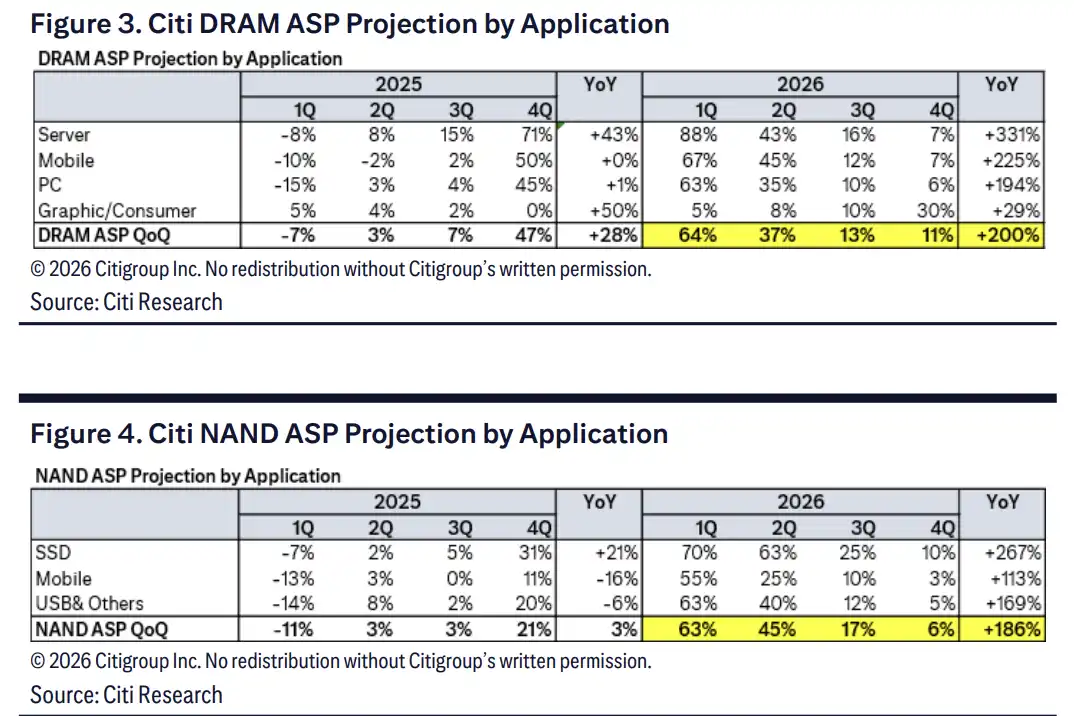

Asumsi paling agresif berasal dari harga. Pemberitaan publik mengutip pandangan Citi bahwa harga jual rata-rata (ASP) DRAM tahun 2026 diperkirakan naik 200%, dan ASP NAND diperkirakan naik 186%. Jika kenaikan harga ini dapat terus merambat dari harga spot ke harga kontrak, perkiraan laba tahun fiskal 2027 Micron masih berpotensi untuk terus dinaikkan.

Di Balik Target Harga US$1.200, Ada Revisi Ke Atas Laba FY27

Menurut laporan TipRanks/The Fly, Citi menaikkan target harga Micron menjadi US$1.200 dan mempertahankan peringkat beli. Yahoo Finance dan Investing.com mengutip laporan terkait bahwa Citi merevisi perkiraan EPS FY2027 Micron ke atas menjadi US$114,73.

Revisi ke atas semacam ini biasanya berasal dari dua arah: pertama, kenaikan harga di sisi pendapatan; kedua, margin laba kotor yang bertahan di level tinggi. Laba industri memori sangat sensitif terhadap harga, ketika harga DRAM dan NAND memasuki siklus naik, perubahan kecil pada pendapatan per kuartal dapat memperbesar perkiraan laba tahunan.

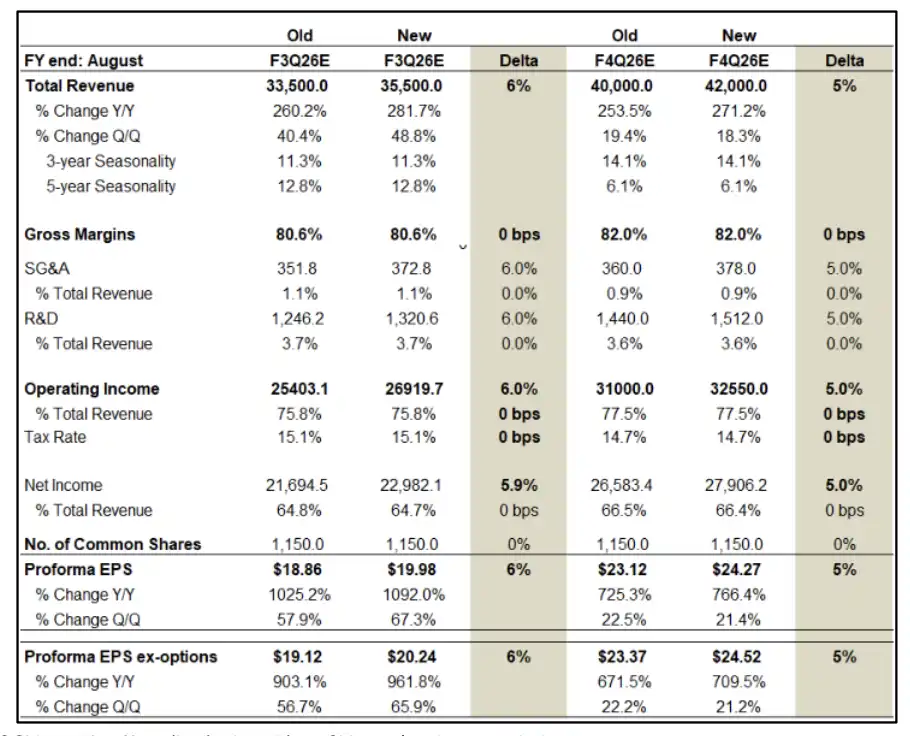

Asumsi model dalam laporan asli Citi lebih agresif. Laporan menunjukkan, pendapatan F3Q26 Micron diperkirakan US$35,6 miliar, EPS diperkirakan US$19,98. Perkiraan pendapatan F4Q26 adalah US$42 miliar, dengan EPS US$24,27. Dalam cakupan tahunan, pendapatan FY26 diperkirakan US$115 miliar, pendapatan FY27 naik lebih lanjut menjadi US$197,5 miliar, dan EPS FY27 direvisi ke atas menjadi US$114,73.

Target harga US$1.200 mencerminkan keyakinan tinggi terhadap laba tahun 2027, bukan sekadar perdagangan seputar laporan kuartalan. Jika EPS FY2027 mendekati US$115, valuasi Micron saat ini masih bisa mendapatkan dukungan. Sebaliknya, jika harga memori mencapai puncak lebih awal, ruang toleransi kesalahan akan menyusut secara signifikan setelah harga saham sudah mendekati target harga.

Harga Spot Memimpin Harga Kontrak, Kenaikan Harga Masih Menjalar ke Pelanggan

Revisi ke atas perkiraan laba Micron didorong langsung oleh harga memori.

Pemberitaan publik mengutip data Citi bahwa harga spot DRAM sejak awal 2026 telah naik kumulatif 52%, saat ini sekitar 21% lebih tinggi daripada harga kontrak. Dalam industri memori, harga spot biasanya bereaksi lebih cepat daripada harga kontrak. Ketika harga spot jauh lebih tinggi daripada harga kontrak, harga kontrak masih mungkin dinaikkan saat pelanggan memperbarui kontrak.

Ini juga menjadi dasar revisi ke atas asumsi ASP tahun 2026 yang signifikan. Citi memperkirakan, ASP DRAM tahun 2026 akan naik 200% sepanjang tahun. ASP NAND naik 186% sepanjang tahun, dengan kenaikan kuartal-ke-kuartal masing-masing 45%, 17%, dan 6% pada kuartal dua, tiga, dan empat.

Sisi server adalah arah dengan konsentrasi kenaikan harga tertinggi. Asumsi laporan asli Citi menyebutkan, ASP DRAM server tahun 2026 naik 331% sepanjang tahun, NAND SSD naik 267%. Ini menunjukkan kenaikan harga tidak hanya berasal dari restok PC dan ponsel, namun pembelian pusat data, server AI, dan SSD kelas perusahaan adalah sumber permintaan yang lebih kuat.

HBM Menyita Kapasitas, Disiplin Pasokan Menentukan Panjangnya Siklus

Apakah harga dapat terus naik, kuncinya adalah melihat apakah pasokan masih tetap ketat.

Laporan Citi mengasumsikan defisit pasokan DRAM global sekitar 5% pada tahun 2026. Bagi industri memori, defisit seperti ini cukup untuk mendorong fluktuasi harga yang signifikan, terutama dalam situasi di mana High Bandwidth Memory (HBM) menggunakan sumber daya wafer, peralatan, dan kemasan canggih, sehingga pasokan DRAM biasa akan semakin tertekan.

HBM juga merupakan penguat dalam siklus ini. Pelatihan dan inferensi AI terus menarik permintaan memori bandwidth tinggi, sementara peningkatan kapasitas HBM akan memakan lebih banyak kapasitas produksi canggih. Jika harga HBM tetap kuat, portofolio produk dan margin laba kotor Micron berpeluang terus diuntungkan.

Risikonya terletak pada sisi pasokan yang tidak akan selalu menahan diri. TipRanks mengutip data TrendForce bahwa bit supply DRAM industri tahun 2026 diperkirakan tumbuh sekitar 30%, dengan pertumbuhan Micron diperkirakan mencapai 42%. Jika pesaing mempercepat ekspansi pada 2027, atau kapasitas baru dilepaskan lebih cepat daripada permintaan AI dan pusat data, asumsi tentang defisit dan margin laba kotor tinggi saat ini akan menghadapi tantangan.

Kesepakatan Jangka Panjang Dapat Meratakan Siklus, Namun Klausa adalah Kuncinya

Selain kenaikan harga, Long-Term Agreements (LTA) juga menjadi bagian dari skenario optimis Citi.

Sisi yang paling sering didiskon pasar oleh perusahaan memori di masa lalu adalah laba yang sangat siklus. Saat harga naik, laba meluas dengan cepat, namun begitu pasokan berlebih, harga dan margin laba kotor akan turun lagi. Jika pelanggan bersedia mengunci pengaturan pembelian yang lebih jangka panjang, volatilitas pendapatan dan laba Micron dalam beberapa tahun ke depan mungkin dapat diratakan sebagian.

Laporan asli Citi menyebutkan, Dell telah menandatangani LTA terkait, dan percaya bahwa kesepakatan semacam ini dapat mendorong adopsi solusi pelengkap NAND seperti KV cache offload, lebih membuka permintaan SSD dan NAND. Di sini masih perlu memisahkan ekspektasi dan realitas: LTA dapat meningkatkan visibilitas laba, namun ini belum menjadi model bisnis baru yang telah sepenuhnya divalidasi.

Yang benar-benar memengaruhi valuasi adalah detail klausa, termasuk berapa banyak kapasitas yang dicakup, bagaimana mekanisme harga dirancang, apakah ada komitmen pembelian minimum, dan apakah pelanggan dapat menyesuaikan pesanan ketika harga berubah. Jika LTA hanya merupakan perjanjian kerangka kerja, bukan pengaturan pembelian yang memiliki ikatan kuat, dukungannya terhadap valuasi Micron akan jauh lebih lemah.

Harga Saham Sudah Mendekati Target, Skenario Bearish Mengingatkan Risiko Siklus

Target harga dasar yang diberikan Citi adalah US$1.200, target harga skenario bullish dalam laporan asli adalah US$1.400, dan target harga skenario bearish adalah US$400. Rentang ini sendiri menunjukkan bahwa perbedaan pendapat pasar terhadap Micron bukan pada arah, melainkan pada berapa lama siklus dapat bertahan.

Risiko terutama terkonsentrasi pada tiga hal.

Pertama, yield dan peningkatan kapasitas HBM. Pelepasan pasokan memori high-end yang lambat dapat memperkuat kenaikan harga dalam jangka pendek, namun juga memengaruhi volume yang dapat dikirimkan Micron dan kemajuan sertifikasi pelanggan.

Kedua, ekspansi kapasitas industri. Industri memori berkali-kali mengalami siklus harga tinggi yang merangsang ekspansi, dan ekspansi yang menekan harga, sulit bagi siklus ini untuk sepenuhnya menghindarinya.

Ketiga, belanja modal AI dan pusat data. Prediksi harga saat ini mengisyaratkan ekspansi berkelanjutan server AI, permintaan inferensi, dan pembelian SSD kelas perusahaan. Jika penyedia cloud memperlambat pengeluaran, atau pertumbuhan permintaan penyimpanan tidak sesuai harapan, kecepatan kenaikan ASP mungkin melambat.

Yang paling layak diperhatikan dari laporan keuangan Micron kali ini bukan hanya apakah F3Q26 dapat melampaui ekspektasi, melainkan bagaimana manajemen membahas pasokan dan permintaan tahun 2026 dan 2027, harga HBM, kemajuan LTA, dan panduan margin laba kotor. Target harga US$1.200 dibangun di atas kombinasi harga memori yang terus naik, pasokan yang masih ketat, dan margin laba kotor yang bertahan di level tinggi. Asalkan salah satu mata rantai ini longgar, kesabaran pasar terhadap siklus naik ini akan semakin pendek setelah harga saham sudah mendekati target harga.