Penulis|Azuma(@azuma_eth)

Minggu lalu, Odaily Planet Daily menulis artikel berjudul "Saham Konsep Pasar Prediksi Pertama Muncul!", yang terutama menyebutkan bahwa Robinhood sedang membangun pasar prediksi sendiri, Rothera, untuk memotong aliran pesanan yang sebelumnya bergantung pada eksekusi Kalshi. Dengan demikian, mereka mengurangi pembagian pendapatan dengan Kalshi dan mempertahankan keuntungan dalam sistem yang mereka bangun sendiri.

Meskipun sudah memperkirakan bahwa Rothera tidak memiliki masalah peluncuran dingin seperti yang umumnya dihadapi pesaing lainnya, kinerja data platform ini selama seminggu terakhir masih jauh melampaui ekspektasi kami sebelumnya. Bagaimanapun, sulit dibayangkan, platform yang baru diluncurkan setengah bulan saja, langsung bisa meluncur ke peringkat ketiga di lintasan pasar prediksi yang sangat ketat ini, hanya tersisa dua raksasa, Kalshi dan Polymarket, di depannya.

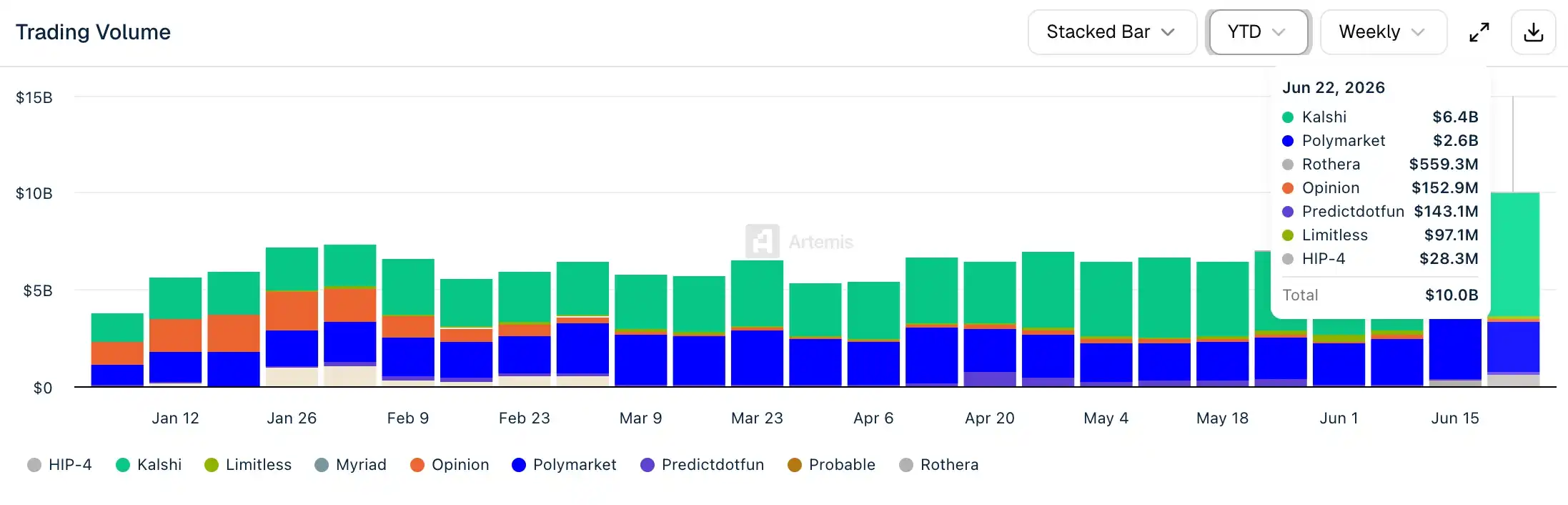

Data Artemis menunjukkan, dalam minggu hingga 8 Juni, sebagai platform baru, volume transaksi mingguan Rothera masih hanya $21,9 juta, masih tertinggal jauh dari platform tingkat kedua seperti Opinion, Predict, Limitless, dan lainnya; namun dalam minggu hingga 15 Juni, volume transaksi mingguan Rothera langsung menempati peringkat ketiga industri, mencapai $276 juta; dalam minggu terbaru hingga 22 Juni, volume transaksi mingguan Rothera telah meningkat menjadi $559 juta, hampir seperlima dari Polymarket.

Kasus Pertumbuhan Non-Tipikal (Bisa dilewati jika sudah baca artikel sebelumnya)

Satu hal yang perlu diperjelas, kebangkitan Rothera pada dasarnya bukan berasal dari penciptaan pengguna baru (tapi tidak menutup kemungkinan ada sebagian pengguna yang masuk karena Piala Dunia), melainkan migrasi pesanan yang sudah ada, bukan penciptaan pengguna baru.

Selama lebih dari setahun terakhir, Robinhood selalu menjadi salah satu saluran distribusi terpenting Kalshi. Dengan mengandalkan puluhan juta pengguna ritel serta pintu masuk perdagangan saham, opsi, dan cryptocurrency yang matang, Robinhood telah mengirimkan sejumlah besar pesanan ke Kalshi. Analis Piper Sandler pernah memperkirakan, volume transaksi yang diselesaikan melalui saluran Robinhood menyumbang sekitar 25%-35% dari total volume transaksi Kalshi.

Masalahnya, meskipun pesanan-pesanan ini berasal dari pengguna Robinhood, pesanan tersebut bukan milik Robinhood sendiri. Dalam mode kerja sama sebelumnya, Robinhood lebih mirip pintu masuk lalu lintas (front-end traffic entry), sedangkan Kalshi adalah penyedia infrastruktur yang benar-benar menangani pencocokan, kliring, dan penyelesaian. Setiap pendapatan yang dihasilkan dari transaksi perlu dibagi antara kedua belah pihak.

Rothera adalah senjata Robinhood untuk mematahkan pola pembagian keuntungan ini. Sejak awal bulan ini, Robinhood telah mulai memindahkan sebagian kontrak acara terkait Piala Dunia untuk dieksekusi di dalam Rothera. Ini berarti banyak pesanan yang sebelumnya mungkin mengalir ke Kalshi, kini langsung tertahan dalam sistem Robinhood sendiri.

Oleh karena itu, dalam arti tertentu, lonjakan volume transaksi Rothera, lebih merupakan ancaman langsung "menyedot darah" Kalshi, daripada ancaman bagi pasar prediksi lain seperti Polymarket, Predict, atau Limitless.

Penangkapan Nilai oleh Robinhood

Pertumbuhan pesat Rothera, dampak paling langsung adalah memperkuat kemampuan Robinhood untuk menangkap nilai dari pesanan terkait pasar prediksi di platform ini.

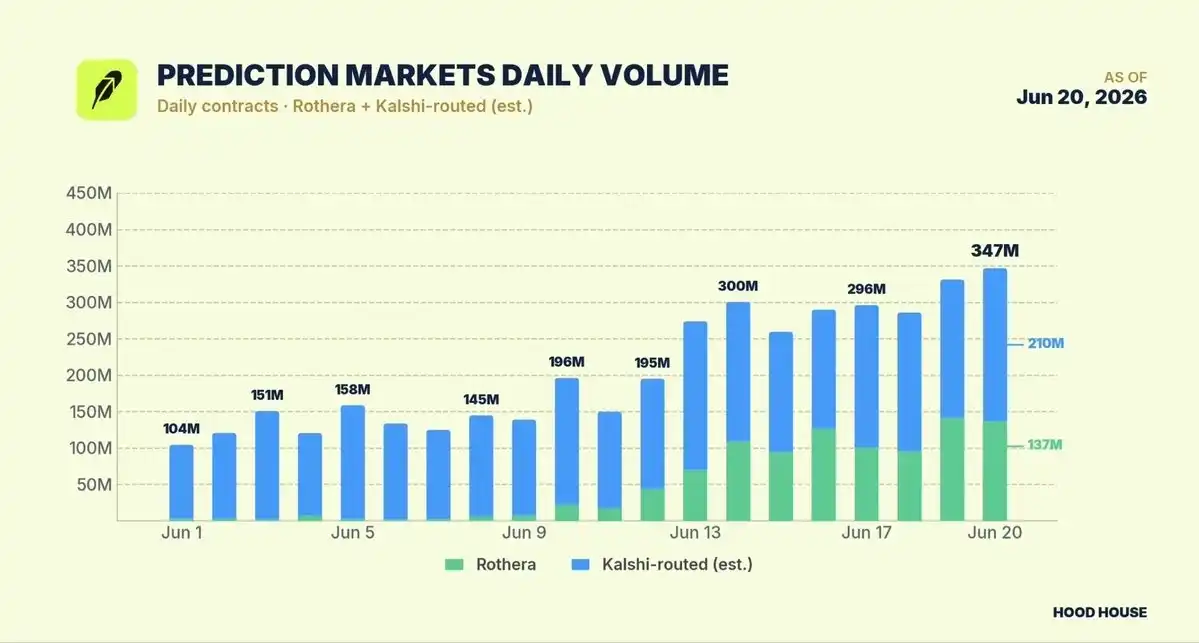

Media riset investasi Hood House yang telah lama melacak Robinhood, berdasarkan data publik, menyatakan bahwa hingga 20 Juni, bisnis pasar prediksi Robinhood mencatat 34.700 kontrak yang diperdagangkan per hari, dengan pendapatan harian sekitar $4,9 juta.

Hood House kemudian mengungkapkan logika statistiknya:

- Volume transaksi harian Rothera (terutama menampung pasar terkait Piala Dunia) telah mencapai 137 juta kontrak, dengan nilai transaksi sekitar $47 juta;

- Sebagai perbandingan, total volume transaksi harian Kalshi sekitar 1,5 miliar kontrak, dengan nilai transaksi sekitar $416 juta; jika pasar terkait Piala Dunia dikecualikan, volume transaksi Kalshi sekitar 1 miliar kontrak, dengan nilai transaksi sekitar $260 juta;

- Mengingat volume transaksi yang disumbangkan pengguna Robinhood saat ini masih diperkirakan sekitar 20% dari volume transaksi pasar non-Piala Dunia Kalshi (perkiraan konservatif), ini berarti dalam volume transaksi kontrak acara non-Piala Dunia Kalshi, sekitar 210 juta kontrak serta $52 juta nilai transaksi diselesaikan melalui Robinhood.

Hood House kemudian memperkirakan lebih agresif bahwa, jika laju pertumbuhan ini berlanjut, bisnis pasar prediksi Robinhood berpeluang mencapai skala pendapatan miliaran dolar AS tahun ini. Angka ini bahkan melampaui puncak historis pendapatan terkait cryptocurrency Robinhood, yaitu sekitar $900 juta pendapatan terkait cryptocurrency yang dicapai pada tahun 2025.

Strategi Penanganan Kalshi: Mencari Saluran Baru

Menghadapi kebangkitan cepat Rothera, Kalshi jelas juga menyadari masalahnya.

Bagi Kalshi, Robinhood sebelumnya adalah mitra kerja sama, sekaligus salah satu sumber lalu lintas terpenting. Namun, seiring Robinhood mulai memindahkan semakin banyak pesanan ke platformnya sendiri, keduanya kini telah menjadi hubungan persaingan langsung.

Sebuah berita yang diungkapkan The Information baru-baru ini mungkin mengungkapkan pemikiran penanganan Kalshi. Sumber yang mengetahui masalah ini mengungkapkan, Kalshi telah mulai menghubungi beberapa bank investasi untuk membahas kemungkinan IPO di masa depan secara awal dan tidak resmi. Yang lebih menarik perhatian adalah, dalam komunikasinya dengan bank-bank ini, Kalshi mengajukan persyaratan yang jelas — jika ingin mendapatkan kualifikasi penjamin emisi untuk IPO di masa depan, institusi-institusi ini perlu memprioritaskan penyelesaian integrasi teknis sistem mereka dengan Kalshi, agar klien institusional di belakangnya dapat berpartisipasi langsung dalam perdagangan kontrak acara di platform Kalshi.

Dengan kata lain, Kalshi sedang mencari saluran distribusi baru dengan memanfaatkan momentum IPO, untuk mengintegrasikan pasar prediksi ke dalam jaringan klien bank, pialang, dan institusi keuangan lainnya. Ini mungkin juga merupakan perubahan halus dalam lanskap persaingan industri pasar prediksi. Dulu, pasar fokus pada siapa yang bisa menyediakan lebih banyak kontrak, siapa yang bisa merancang produk yang lebih baik; sekarang, seiring pasar prediksi perlahan-lahan memasuki sistem keuangan mainstream, fokus persaingan beralih ke dimensi lain — siapa yang menguasai pintu masuk pengguna, siapa yang bisa mengendalikan nilai dengan lebih efektif.

Kebangkitan Rothera telah membuktikan pentingnya kemampuan distribusi. Meluncur ke peringkat ketiga lintasan, terlihat sangat mudah. Di masa depan, apakah bisa menantang Kalshi dan Polymarket, tampaknya bukan masalah yang sulit.