Chief Business Officer Evernorth, Sagar Shah, telah membantah gagasan bahwa stablecoin yang didukung dolar Ripple, RLUSD, dapat menggantikan XRP. Dia berargumen bahwa kedua aset itu dirancang untuk peran berbeda dalam keuangan on-chain. Dalam postingan blog tanggal 20 Mei, Shah menyatakan bahwa RLUSD dapat berfungsi sebagai dolar digital berkualitas tinggi, sementara XRP tetap menjadi aset penjembatan netral untuk penyelesaian aset silang, likuiditas, dan agunan di XRP Ledger.

Argumen ini menjawab pertanyaan berulang di komunitas XRP dan di kalangan pengamat pasar: jika RLUSD dapat memindahkan dolar secara on-chain dan menyelesaikan dengan cepat, fungsi apa lagi yang tersisa untuk XRP?

Jawaban Shah adalah bahwa RLUSD dan XRP tidak bersaing untuk pekerjaan yang sama. RLUSD, tulisnya, mewakili sisi dolar dalam transaksi. XRP adalah aset yang dapat berada di antara pasar ketika dua pihak secara alami tidak ingin memperdagangkan pasangan aset yang sama.

Akankah RLUSD Menggantikan XRP?

Untuk menjelaskan perbedaannya, Shah menggunakan analogi perdagangan di taman bermain di mana anak-anak mencoba menukar camilan saat istirahat. Perdagangan langsung menjadi tidak efisien ketika satu anak memiliki Goldfish, yang lain memiliki camilan buah, dan orang dengan camilan buah menginginkan pretzel daripada Goldfish. Ketika jumlah camilan bertambah, jumlah pasangan perdagangan yang mungkin berkembang dengan cepat. Dengan sepuluh camilan berbeda, catat Shah, ada 45 pasangan yang mungkin. Dengan 100 camilan, ada hampir 5.000.

Itu, kata dia, mencerminkan masalah yang dihadapi pasar nyata seiring dengan proliferasi aset yang ditokenisasi.

“Peluang dua anak tertentu kebetulan menginginkan camilan yang persis sama satu sama lain pada saat yang bersamaan menjadi semakin kecil,” tulis Shah. “Ini adalah masalah yang sama yang dimiliki pasar nyata. Semakin banyak aset, semakin sulit perdagangan langsung.”

Dalam analogi tersebut, solusinya adalah “anak penukar”, seorang peserta yang memegang sedikit dari setiap camilan dan memungkinkan orang lain untuk berdagang melaluinya. Shah mengatakan ini adalah peran yang dimainkan XRP di XRP Ledger. Seorang pedagang mungkin melihat penukaran sederhana dari tokenized Treasury bill ke stablecoin euro, tetapi rute sebenarnya bisa berupa tokenized Treasury bill ke XRP ke stablecoin euro.

“Langkah XRP tidak terlihat oleh pedagang,” tulis Shah. “Mereka melihat 'Treasury bill masuk, stablecoin euro keluar.' Tetapi XRP di tengah adalah yang memungkinkan perdagangan, secara instan, tanpa ada yang harus mencari pembeli spesifik di sisi lain.”

Shah menggambarkan RLUSD sebagai “sesuatu yang sama sekali berbeda.” Ini adalah stablecoin, dirancang untuk dinilai seharga $1 dan didukung oleh cadangan yang dipegang oleh penerbitnya. Itu membuatnya berguna ketika satu sisi perdagangan menginginkan dolar digital. Namun, itu tidak membuat RLUSD menjadi aset penjembatan universal di seluruh ledger, kata dia.

“RLUSD tidak berusaha menjadi anak penukar,” tulis Shah. “RLUSD berusaha menjadi kotak jus — sesuatu yang spesifik, dengan nilai yang diketahui, berguna setiap kali kedua sisi perdagangan menginginkan dolar.”

Perbedaan ini paling penting di pasar di mana tidak ada sisi dolar alami. Shah menyebutkan contoh seperti tokenized Treasury yang ditukar dengan tokenized euro money market funds, pasar pinjaman yang didenominasikan dalam aset berbeda, dan aktivitas aset silang lainnya yang tidak dimulai atau diakhiri dengan dolar. Dalam kasus itu, katanya, ledger membutuhkan aset jembatan netral di tengah.

Tiga Alasan Mengapa RLUSD Bukan Pembunuh XRP

Shah memberikan tiga alasan mengapa dia percaya RLUSD tidak dapat melayani fungsi tersebut. Yang pertama adalah risiko penerbit. RLUSD ada karena sebuah perusahaan mencetaknya dan memegang dolar sebagai cadangan. Itu standar untuk stablecoin, tetapi Shah berargumen itu menjadi kelemahan struktural jika stablecoin menjadi aset penjembatan wajib untuk semua perdagangan.

“Jika penerbit stablecoin mana pun pernah menghadapi masalah — masalah peraturan, masalah perbankan, perintah pengadilan untuk membekukan akun, masalah dengan lisensi mereka — stablecoin juga bisa bermasalah,” tulisnya, menambahkan bahwa ini adalah poin umum tentang stablecoin yang diterbitkan daripada klaim tentang penerbit tertentu. “Itu baik-baik saja jika stablecoin adalah satu aset di antara banyak. Ini adalah kesalahan desain serius jika stablecoin adalah aset yang dilewati setiap perdagangan.”

Masalah kedua adalah netralitas. Penerbit stablecoin harus mematuhi sanksi, perintah pengadilan, daftar hitam, dan pembatasan geografis. Shah mengatakan kontrol itu sesuai untuk stablecoin yang diatur, tetapi bermasalah jika token yang sama diharapkan dapat menjembatani perdagangan di seluruh ledger global yang tanpa izin.

“Penjembatan harus bekerja untuk semua orang di berbagai yurisdiksi dan pihak lawan, tanpa perantara yang dapat memutuskan siapa yang diizinkan berdagang,” tulis Shah. “Di bawah desain protokol saat ini, tidak ada pihak yang dapat membekukan XRP atau mencegahnya menyelesaikan perdagangan. Netralitas itu adalah persyaratan struktural untuk peran penjembatan.”

Poin ketiga adalah struktur pasar. Kumpulan likuiditas dan pembuat pasar otomatis memerlukan dua aset berbeda. Bisa ada pool antara RLUSD dan stablecoin euro, atau RLUSD dan tokenized Treasuries. Tetapi Shah berpendapat pertanyaan yang lebih luas adalah aset non-RLUSD mana yang menjadi jembatan umum di seluruh ledger. Dalam pandangan Evernorth, aset itu adalah XRP.

“Di dunia dengan ratusan aset yang ditokenisasi, setiap pasangan tidak bisa memiliki poolnya sendiri,” tulisnya. “Tidak ada cukup modal atau perhatian pembuat pasar. Beberapa aset akhirnya melakukan sebagian besar pekerjaan penjembatan.”

Shah mengatakan XRP diposisikan untuk peran itu karena merupakan salah satu aset paling likuid di XRP Ledger di berbagai aset lainnya, karena pencarian jalur protokol melewatinya secara default, dan karena pembuat pasar memusatkan modal pada pasangan XRP di mana volume ada. Dia juga menunjuk pada tidak adanya penerbit XRP, ketahanan terhadap sensor di bawah desain protokol saat ini, dan tahun-tahun operasi tanpa gangguan sebagai atribut yang relevan untuk aset jembatan.

Postingan itu juga memperluas argumen di luar perdagangan. Shah mengatakan XRP dapat berfungsi sebagai agunan dalam pinjaman on-chain karena likuid, diterima secara luas, dan tidak tunduk pada penerbit yang dapat mengganggu aset selama masa pinjaman. Dia juga menyoroti escrow, di mana XRP dapat dikunci untuk dilepaskan di masa depan atau pada kondisi tertentu, dengan ledger yang menegakkan aturan.

Bagi Evernorth, tesis yang lebih luas adalah bahwa keuangan on-chain akan membutuhkan dolar digital dan aset penjembatan karena semakin banyak aset yang berpindah on-chain. Shah berhati-hati untuk menggambarkannya sebagai pandangan ke depan yang tunduk pada ketidakpastian, tetapi mengatakan peran-peran itu tetap terpisah.

“Kami tidak berargumen bahwa RLUSD tidak penting,” tulisnya. “Pertumbuhan keuangan on-chain memerlukan dolar digital berkualitas tinggi, dan RLUSD dirancang untuk menjadi salah satunya. Kami berpendapat bahwa sisi dolar dan sisi penjembatan adalah dua fungsi yang berbeda, dan keduanya tumbuh dengan ukuran sistem.”

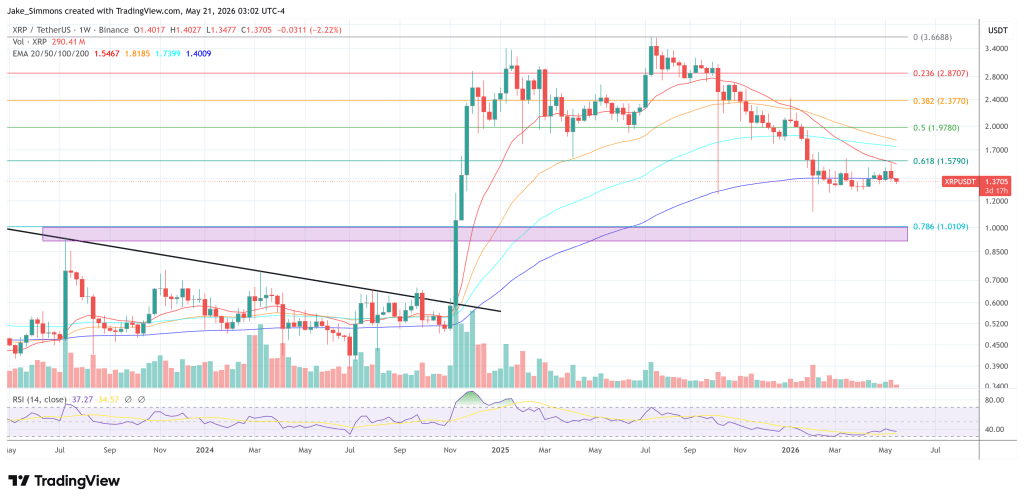

Pada waktu berita ini ditulis, XRP diperdagangkan pada $1,37.