TL;DR

Ekspor penyimpanan Korea pada 20 hari pertama Juni menunjukkan peningkatan signifikan dalam nilai ekspor dan harga per kilogram untuk beberapa item, dibandingkan tahun lalu. Hal ini memicu diskusi ulang di pasar mengenai apakah produsen penyimpanan mulai mendapatkan premi kemacetan infrastruktur AI.

Hal ini penting, bukan hanya karena ada satu set angka ekspor semikonduktor lagi, tetapi karena menyentuh dua variabel yang paling diperhatikan investor: nilai ekspor meningkat, dan nilai ekspor per kilogram juga meningkat. Yang pertama mengarah pada kekuatan permintaan, yang kedua mengarah pada harga dan pergeseran struktur produk ke produk bernilai lebih tinggi. Untuk saham penyimpanan, ini lebih berharga daripada sekadar "menjual lebih banyak", karena akan mempengaruhi pendapatan, margin laba kotor, dan ruang kenaikan EPS.

Selama setahun terakhir, pasar telah menerima bahwa HBM (High Bandwidth Memory) adalah sumber daya langka di server AI. Kontroversinya terletak pada apakah kelangkaan ini hanya kenaikan harga untuk sedikit produk high-end, atau sudah mulai meluber ke rantai penyimpanan DRAM, NAND, dan SSD yang lebih luas. Jika yang pertama, saham penyimpanan masih lebih mirip dengan perdagangan pemulihan siklus. Jika yang terakhir, anjang penilaian SK Hynix, Samsung, dan Micron mungkin bergeser sebagian dari "siklus persediaan" ke "kemacetan infrastruktur AI".

Data Korea memberikan sinyal kuat, bukan kesimpulan akhir. Terutama data kategori terperinci dan harga per kilogram untuk 20 hari pertama Juni, saat ini lebih cocok sebagai observasi awal dalam ringkasan media sosial, tidak bisa langsung dianggap sebagai konfirmasi resmi lengkap. Nilainya terletak pada mendorong masalah yang lebih bersifat naratif ke tahap yang dapat divalidasi silang dengan data perdagangan, indikator harga, dan panduan perusahaan.

Ekspor Korea Memberikan Sinyal Harga ke Pasar

Makna paling langsung dari data ini adalah bahwa kemakmuran penyimpanan mungkin bukan hanya pemulihan volume pengiriman, tetapi harga dan kombinasi produk juga menjadi lebih mahal.

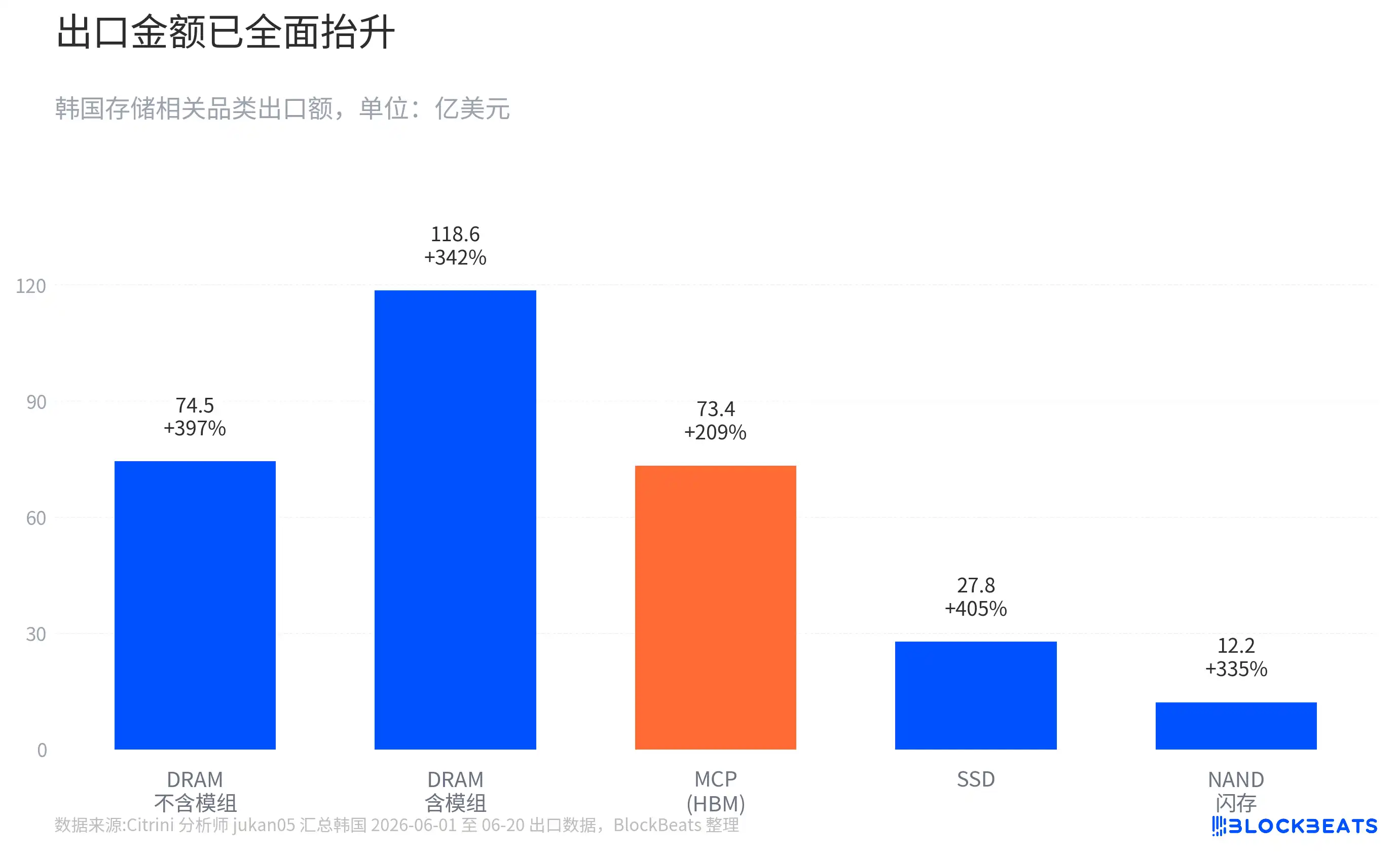

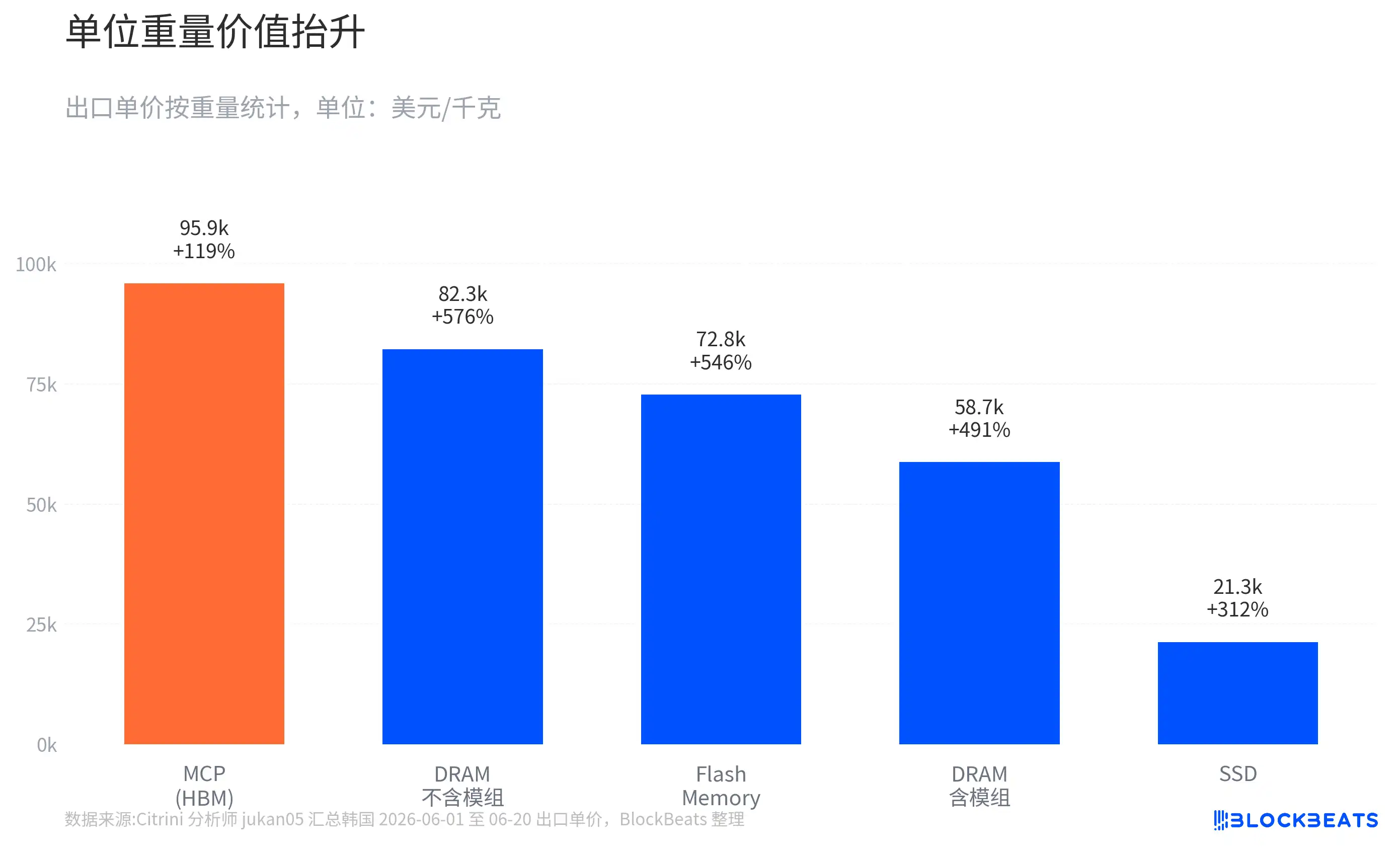

Data ekspor awal Korea dari 1 hingga 20 Juni menunjukkan bahwa nilai ekspor untuk berbagai kategori seperti DRAM, NAND/Flash, MCP, dan SSD semuanya berada dalam interval pertumbuhan tinggi secara tahunan (yoy). Di antaranya, nilai ekspor DRAM (tidak termasuk modul) mendekati 4 kali lipat yoy, nilai ekspor termasuk modul tumbuh lebih dari 3 kali lipat yoy. Nilai ekspor NAND/Flash dan SSD juga meningkat signifikan. Yang lebih diperhatikan pasar adalah harga per kilogram, dengan beberapa kategori terkait DRAM dan NAND menunjukkan kenaikan lebih dari 500% yoy.

Angka-angka ini perlu dilihat dengan mempertimbangkan metodologi. Data 20 hari pertama lebih seperti cuplikan pertengahan bulan dari data perdagangan Korea, dapat memberikan petunjuk arah dan kemiringan tren, tetapi bukan data akhir untuk sebulan penuh. Klasifikasi kategori terperinci mungkin juga tidak sepenuhnya sesuai dengan pemahaman investor tentang portofolio produk, sehingga tidak cocok untuk langsung diekstrapolasikan ke model laba tahunan.

Referensi yang lebih stabil berasal dari data Mei yang sudah dipublikasikan. Menurut laporan media Korea berdasarkan data resmi, total ekspor Korea Mei adalah $87,75 miliar, meningkat 53,2% yoy; ekspor semikonduktor $37,16 miliar, meningkat sekitar 169% yoy, mencapai rekor bulanan, atau 42,3% dari total ekspor. Ekspor komputer dan peralatan terkait juga melonjak, yang dikaitkan media dengan permintaan SSD server AI. Ekspor awal dari 1 hingga 10 Juni juga kuat, dengan total ekspor $28,6 miliar, naik 86% yoy, dan ekspor semikonduktor sekitar $11 miliar, meningkat lebih dari 3 kali lipat yoy.

Ini membuat data ringkasan media sosial untuk 20 hari pertama Juni tidak lagi hanya menjadi sinyal terisolasi. Data ini membentuk kontinuitas dengan tren ekspor resmi sebelumnya. Bagi investor, kontinuitas lebih penting daripada lonjakan satu bulan, karena menentukan apakah kenaikan laba bisa berubah dari kejutan sekali jadi menjadi penyesuaian model selama beberapa kuartal.

Lonjakan Harga Per Kilogram Bukan Berarti Chip Naik Lima Kali Lipat

Titik yang paling mudah disalahartikan dari data ini adalah menerjemahkan lonjakan harga per kilogram secara langsung sebagai "setiap chip naik harga beberapa kali lipat". Penjelasan yang lebih akurat adalah bahwa harga per kilogram mencerminkan efek gabungan dari kenaikan harga, struktur produk yang lebih high-end, dan metodologi statistik.

Dalam data ekspor Korea, beberapa kategori menggunakan perhitungan berat untuk harga rata-rata. Untuk komoditas, indikator ini mudah dipahami. Tetapi untuk semikonduktor, nilai dari satu kilogram barang yang sama bisa sangat berbeda. Satu kilogram chip memori low-end dan satu kilogram produk HBM, DRAM kapasitas tinggi, atau produk kemasan kompleks, memiliki kepadatan nilai yang tidak sebanding. Kenaikan harga per kilogram bisa berasal dari kenaikan harga produk sejenis, tetapi juga bisa berasal dari pergeseran struktur ekspor ke produk bernilai lebih tinggi.

Inilah inti dari perdagangan AI. Server AI membutuhkan sistem memori dengan bandwidth lebih tinggi, kapasitas lebih besar, dan latensi lebih rendah. HBM dan DRAM high-end memiliki kepadatan nilai yang jauh lebih tinggi daripada produk penyimpanan biasa. Ketika pangsa produk-produk ini dalam struktur ekspor meningkat, nilai ekspor rata-rata per kilogram akan terdorong naik. Yang dilihat pasar bukanlah semua chip penyimpanan seragam naik lima kali lipat, melainkan peningkatan pangsa produk high-end yang ditambah dengan kenaikan harga, sedang mengubah kualitas pendapatan rantai penyimpanan.

Kategori MCP juga perlu diperhatikan dengan hati-hati. Pasar sering menggunakan MCP sebagai proksi terkait HBM untuk diamati, karena HBM sering melibatkan penumpukan dan pengemasan multi-chip. Tetapi MCP (Multi-Chip Package) tidak identik dengan HBM dalam arti sempit; ia mungkin juga mencakup produk pengemasan multi-chip lainnya. Kekuatan nilai ekspor dan harga MCP dapat mendukung penilaian arah "permintaan memori pengemasan high-end kuat", tetapi tidak bisa langsung ditulis sebagai nilai ekspor HBM.

Batasan seperti ini tidak melemahkan nilai data, justru membuatnya lebih cocok untuk keputusan investasi. Kesimpulan yang benar-benar berguna bukanlah berapa persisnya suatu produk naik harganya, melainkan bahwa beberapa kategori penyimpanan secara bersamaan menunjukkan peningkatan nilai dan nilai per unit, yang menunjukkan bahwa permintaan AI mungkin tidak lagi terbatas pada pulau HBM saja. Ia sedang mempengaruhi sistem harga penyimpanan yang lebih luas melalui alokasi kapasitas, struktur produk, dan pembelian pelanggan.

Kelangkaan HBM Mengubah Posisi Penetapan Harga Produsen Penyimpanan

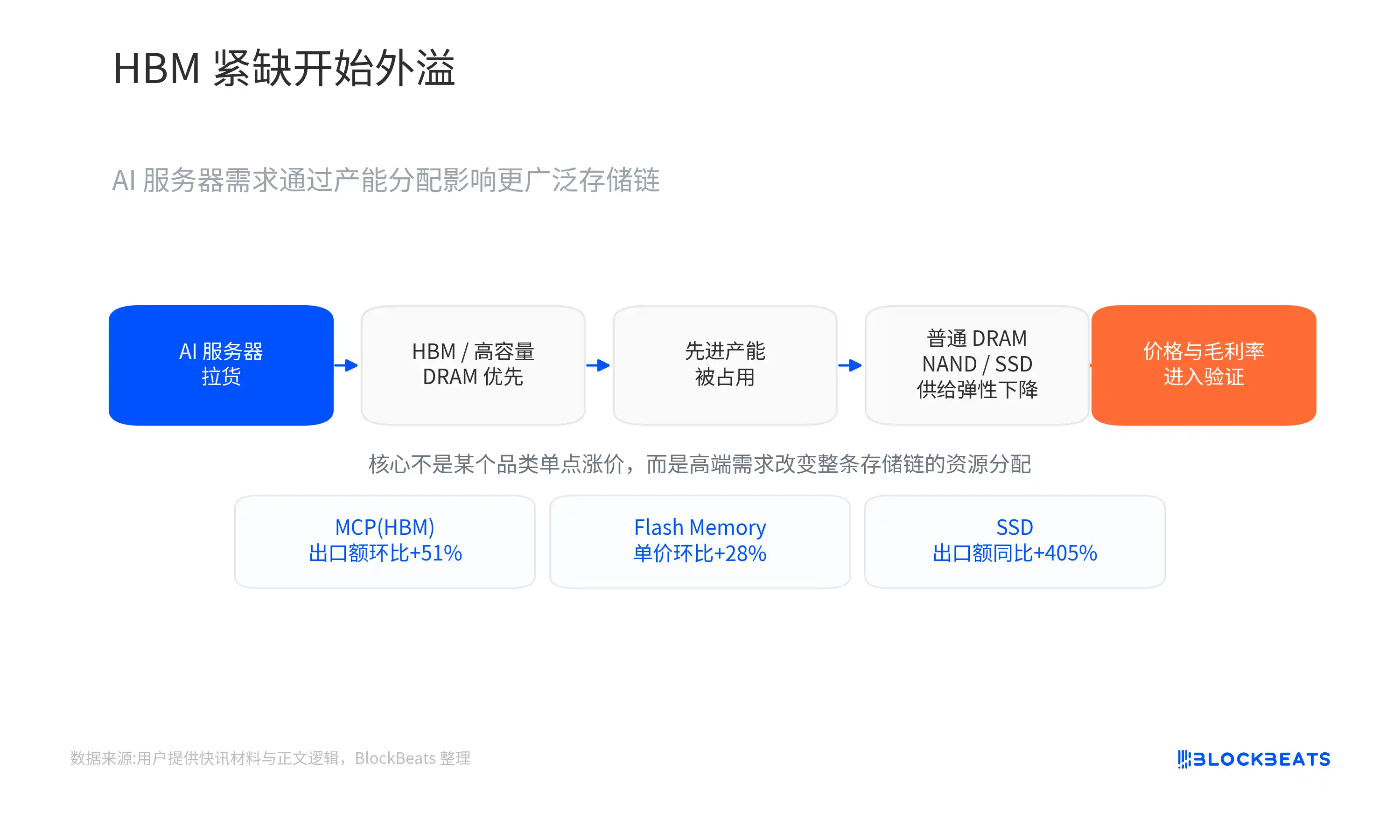

Jika hanya melihat HBM itu sendiri, pasar sudah lama tahu kalau ia langka. Pertanyaan baru adalah, mengapa kelangkaan HBM mempengaruhi DRAM, NAND, dan SSD.

Mekanismenya tidak rumit. Kapasitas produksi canggih, sumber daya R&D, dan kemampuan sertifikasi pelanggan produsen penyimpanan terbatas. Ketika Nvidia dan penyedia cloud terus mengunci produk bernilai tinggi seperti HBM dan DRAM kapasitas tinggi, produsen akan memprioritaskan mengalokasikan sumber daya mereka ke arah yang memberikan imbalan lebih tinggi dan visibilitas pesanan lebih kuat. Ini akan membuat pasokan produk high-end terus ketat, dan secara tidak langsung juga dapat menekan elastisitas pasokan DRAM, NAND, dan SSD biasa.

SK Hynix adalah penerima manfaat paling langsung dari logika ini. Pasar umumnya percaya bahwa pangsa HBM-nya berada di posisi terdepan. Menurut laporan industri dan laporan pialang, visibilitas kapasitas HBM SK Hynix untuk tahun 2026 relatif tinggi, dengan permintaan pelanggan melebihi kemampuan pasokan, dan penjualan produk bernilai tambah tinggi meningkat. Bagi produsen penyimpanan, pelanggan yang mengunci kapasitas di muka dan pertumbuhan penjualan produk high-end tidak hanya mengubah pendapatan kuartal berikutnya, tetapi juga mengubah penilaian pasar terhadap kekuatan penetapan harganya. Masalah inti saham siklus tradisional adalah berapa lama harga bisa naik, sementara masalah inti aset kemacetan adalah seberapa besar premi yang bersedia dibayar pelanggan untuk pasokan yang pasti.

Logika untuk Samsung dan Micron sedikit berbeda. Samsung memiliki skala lebih besar dalam kapasitas NAND dan penyimpanan secara keseluruhan, sementara masih mengejar sertifikasi pelanggan HBM high-end. Micron mendapat manfaat dari ekspansi permintaan memori high-end dan diversifikasi rantai pasok. Untuk kedua perusahaan ini, pasar tidak memperdagangkan bahwa mereka telah sepenuhnya meniru kekuatan penetapan harga HBM SK Hynix, melainkan jika kelangkaan HBM meluber ke harga DRAM high-end, SSD kelas perusahaan, dan NAND, elastisitas margin laba kotor mereka akan lebih kuat dibandingkan siklus sebelumnya.

CEO Intel Pat Gelsinger dalam wawancara No Priors menyebutkan (secara garis besar) bahwa kemacetan infrastruktur AI sedang menyebar dari GPU ke memori, CPU, interkoneksi optik, konversi daya, kemasan canggih, dan material. Poin penting di sini bukan mengubah masalah menjadi strategi Intel, tetapi menunjukkan latar belakang yang lebih besar: kendala di pusat data AI tidak lagi hanya satu GPU, setiap bagian yang membatasi ekspansi dan efisiensi kluster, mungkin mendapatkan kekuatan penetapan harga baru.

Memori adalah bagian yang relatif lebih awal diamati melalui data perdagangan. GPU sekuat apa pun, tetap membutuhkan bandwidth dan kapasitas memori yang cukup untuk mengolah data. Setelah tugas inferensi dan agen cerdas meningkat, persyaratan sistem terhadap sumber daya memori, penyimpanan, dan penjadwalan akan menjadi lebih kompleks. Nilai data ekspor Korea terletak pada menempatkan penilaian makro "penyebaran kemacetan infrastruktur AI" ini ke dalam perubahan nilai ekspor penyimpanan dan nilai per unit.

Saham Penyimpanan Tetap Dibatasi Siklus

Bagi investor, kenaikan saham penyimpanan kali ini lebih mirip kombinasi "percepatan kemakmuran realitas ditambah penilaian ulang laba masa depan", bukan sekadar bercerita. Data ekspor menunjukkan bahwa permintaan dan harga sudah memiliki dukungan realitas, yang benar-benar dibeli pasar adalah apakah pendapatan, margin laba kotor, dan EPS tahun 2026 akan terus direvisi ke atas.

Jika laporan keuangan selanjutnya memvalidasi garis ini, premi penilaian SK Hynix paling mudah dijelaskan: kepemimpinan pangsa HBM, penguncian pesanan pelanggan, dan peningkatan volume produk bernilai tambah tinggi bersama-sama membentuk visibilitas yang relatif tinggi. Kunci bagi Samsung terletak pada apakah pengejaran HBM high-end dapat ditransformasikan menjadi pesanan aktual, sementara harga NAND dan SSD membentuk dukungan yang lebih luas. Micron perlu membuktikan bahwa kenaikan harga DRAM high-end dan penyimpanan pusat data dapat menembus ke margin laba kotor dan panduan.

Risiko juga ada di sini. Penyimpanan tetap merupakan industri yang sangat siklis. Ekspansi pasokan, perubahan persediaan, dan ritme pembelian pelanggan akan mempengaruhi harga. Data ekspor awal 20 hari dapat memberikan petunjuk kemiringan tren yang semakin curam, tetapi tidak dapat membuktikan kepastian sepanjang tahun. Kenaikan harga per kilogram dapat menjelaskan peningkatan kepadatan nilai, tetapi tidak dapat sepenuhnya memisahkan proporsi antara kenaikan harga jual rata-rata dan perubahan struktur produk. Kekuatan MCP dapat berfungsi sebagai sinyal proksi terkait HBM, tetapi tidak dapat langsung disamakan dengan ekspor HBM.

Risiko lain berasal dari belanja modal AI itu sendiri. Jika ritme investasi daya listrik, pendinginan, kemasan, atau komputasi secara keseluruhan melambat, permintaan penyimpanan juga akan terpengaruh. Penyebaran kemacetan adalah alasan penyimpanan mendapatkan premi, tetapi juga kendala potensial. Ketika bagian lain dalam sistem terhambat terlebih dahulu, ritme pelepasan permintaan memori juga mungkin tertunda.

Laporan Keuangan Menentukan Apakah Anjang Penilaian Dapat Bergeser

Penilaian ulang ini akhirnya harus berujung pada laporan keuangan perusahaan, bukan berhenti pada data perdagangan. Data ekspor resmi Juni sebulan penuh akan memberikan konfirmasi yang lebih lengkap kepada pasar terlebih dahulu: apakah pertumbuhan tinggi 20 hari pertama berlanjut, apakah indikator harga tetap berada pada level tinggi, apakah kekuatan NAND dan SSD hanya disebabkan oleh pesanan besar jangka pendek.

Validasi yang lebih krusial berasal dari laporan keuangan Q2 dan Q3 SK Hynix, Samsung, dan Micron. Pasar perlu melihat pengiriman dan harga HBM terus terwujud, harga jual rata-rata DRAM dan NAND membaik secara bersamaan, permintaan SSD pusat data mendorong margin laba kotor naik, bukan hanya tercermin dalam skala pendapatan. Jika margin laba kotor dan panduan tidak mengikuti kemiringan yang diberikan oleh data ekspor, penilaian ulang akan cepat kembali ke perdagangan siklus.

Penilaian yang lebih aman saat ini adalah bahwa data ekspor penyimpanan Korea 20 hari pertama sudah cukup kuat untuk mendukung pasar merevisi ke atas elastisitas laba produsen penyimpanan, dan mendiskusikan ulang premi kemacetan infrastruktur AI. Namun, ini belum cukup untuk membuktikan bahwa industri penyimpanan telah lepas dari siklus. Yang menentukan apakah anjang penilaian dapat bergeser bukanlah seberapa tinggi satu angka yoy tertentu, tetapi apakah harga, struktur produk, dan margin laba dapat bertahan secara bersamaan dalam beberapa kuartal ke depan.