Penulis: P Equity Research

Kompilasi: TechFlow Deep Tide

Panduan Deep Tide: P Equity Research mengajukan penilaian yang jarang diperhatikan: Tiga raksasa memori (Samsung, SK Hynix, Micron) sedang mendorong siklus belanja modal AI ke ambang patah dengan kenaikan harga. Harga kontrak DRAM hampir mendekati 700% secara tahunan, dan memori diperkirakan akan menyumbang 40% belanja modal penyedia layanan cloud pada 2027. Penulis memprediksi titik balik akan tiba pada pertengahan 2027, jauh lebih awal dari perkiraan umum pasar tahun 2030. Sebuah analisis siklus memori yang kontra-konsensus.

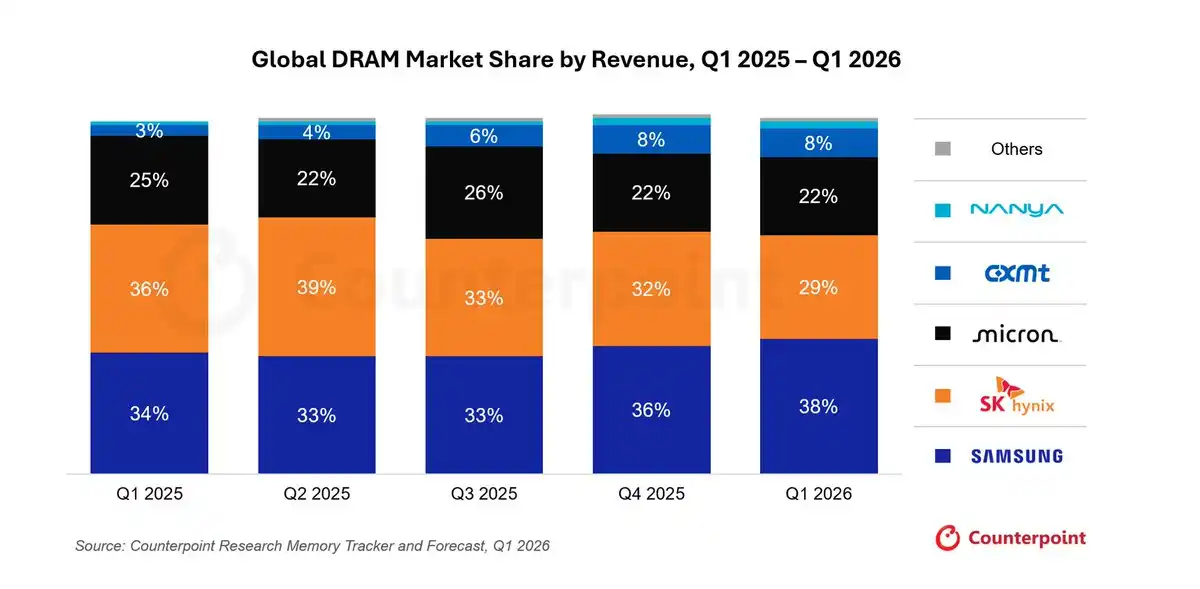

Tiga Raksasa Menguasai 89% Pasar DRAM

SK Hynix (000660.KS), Micron (MU), dan Samsung ($005930.KS) mendominasi pasar DRAM dengan gabungan pangsa 89%, di mana Samsung sendiri memegang 38%. Ini adalah aliansi oligopoli.

Sumber Grafik: Counterpoint Research

Para produsen DRAM ini memanfaatkan situasi pasokan yang tidak memenuhi permintaan, menaikkan harga dari satu kuartal ke kuartal berikutnya, hingga mencapai level yang menakutkan.

Logikanya sederhana: Untuk membuat chip canggih, Anda memerlukan DRAM.

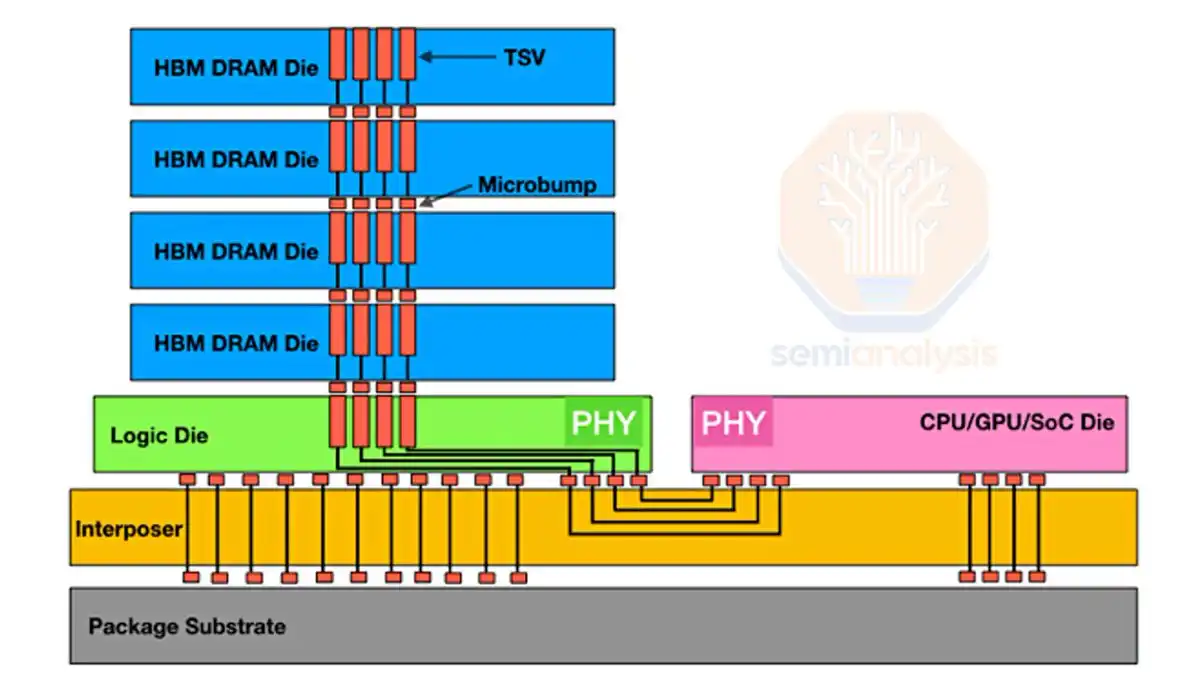

Bagaimana DRAM Menjadi HBM

Mari kita bahas sedikit, jelaskan secara singkat bagaimana DRAM berubah menjadi HBM.

Menumpuk die DRAM lapis demi lapis, menghubungkannya di tengah dengan TSV (Through-Silicon Via), maka jadilah HBM.

Sumber Grafik: SemiAnalysis

Pada chip DRAM biasa, data harus mencapai tepi wafer silikon untuk menemukan jalur kawat. HBM berbeda, produsen menggunakan laser dan etching kimia untuk membuat ribuan lubang berukuran mikrometer tepat di tengah wafer silikon, kemudian mengisinya dengan tembaga, itulah TSV. Mereka bagaikan sumur vertikal, menembus seluruh chip secara vertikal.

Antara setiap lapisan DRAM, juga harus diletakkan ribuan bola solder mikro yang disebut microbump. Seluruh tumpukan dipanaskan, bola solder meleleh, menghubungkan TSV lapisan atas dan bawah, membentuk jalan tol data vertikal yang kontinu dan berkecepatan sangat tinggi.

Itulah proses lengkap DRAM berubah menjadi HBM.

Sumber Grafik: Bloomberg

Kebutuhan daya komputasi memerlukan chip yang lebih canggih, jumlah lapisan HBM pun terus bertambah. HBM3 memiliki 12 lapisan, HBM4 menargetkan 16 lapisan. Semakin banyak lapisan, bandwidth semakin tinggi, kapasitas semakin besar, itulah arahnya.

Kembali ke masalah permintaan DRAM: Semakin kuat chip, semakin banyak memori yang dibutuhkan, pasar memori semakin ketat.

Ketidakpuasan Saya terhadap Produsen Ini: Margin Kotor 60% Masih Kurang

Produsen-produsen ini sebenarnya bisa hidup seperti raja dengan margin kotor 60%, tetapi mereka masih terus menaikkan harga. Saya rasa mereka sengaja mengorbankan siklus belanja modal AI demi keuntungan yang lebih tinggi.

Sampai saat ini, belum ada yang bisa memastikan kapan margin kotor akan mencapai puncaknya. Ini juga salah satu alasan saya menulis artikel ini.

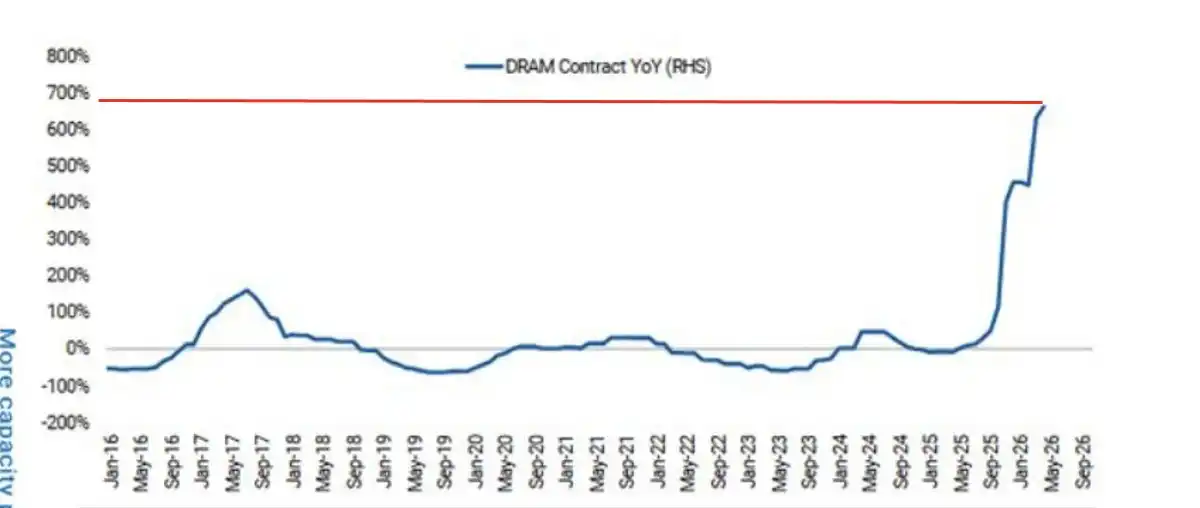

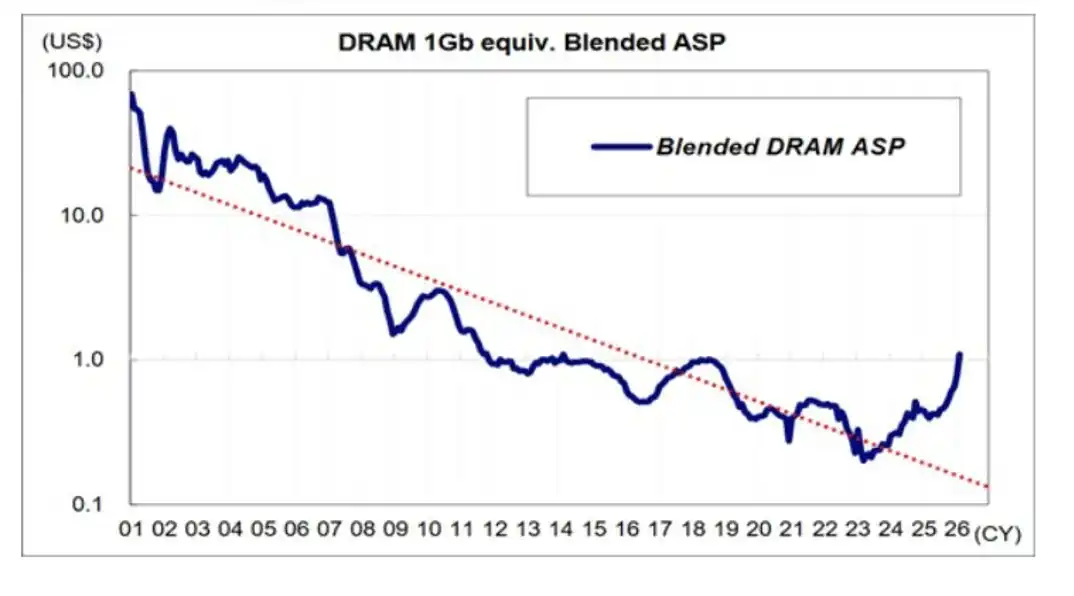

Yang pasti, pada sisa tahun kalender 2026 (CY26), harga akan terus naik. Harga kontrak DRAM secara tahunan sudah mendekati 700%.

Sumber Grafik: Morgan Stanley

Micron, Samsung, SK Hynix baru mulai merencanakan ekspansi produksi skala besar pada 2024 hingga 2025. Mereka semua pernah mengalami siklus boom dan bust di masa lalu — harga naik, kemudian permintaan turun, pasokan berlebih, harga pun ambruk.

Sumber Grafik: Morgan Stanley

Saya tidak menyalahkan mereka karena menunda begitu lama, ada dua alasan:

Ekspansi di masa lalu pernah menekan margin kotor memori; Bertahan lebih lama dalam siklus pengeluaran memberikan visibilitas permintaan yang lebih baik.

Masalahnya, sekarang mereka memegang kendali harga di seluruh dunia, cukup untuk mencekik seluruh siklus belanja modal, dan hal ini belum cukup mendapat perhatian.

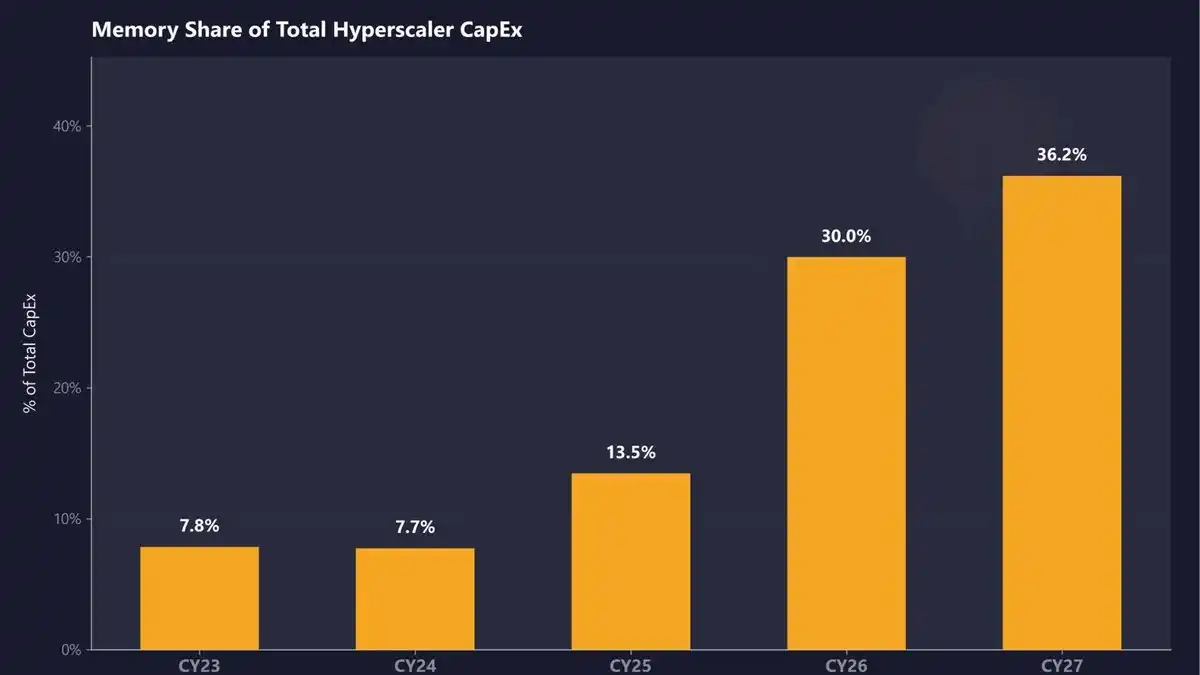

Memori Akan Menyumbang 30% Belanja Modal Penyedia Cloud pada 2026, Saya Bertaruh 40% pada 2027

Memori diproyeksikan menyumbang 30% belanja modal hyperscaler pada tahun kalender 2026, naik menjadi 36,2% pada 2027.

Sumber Grafik: SemiAnalysis

Saya pikir perkiraan ini pun masih terlalu rendah, karena harga memori terus mengalahkan prediksi. Saya memprediksi pangsa memori di CY27 akan mencapai 40%.

Ambil contoh ALETHEIA CAPITAL:

"Kami sekarang memperkirakan harga jual rata-rata (ASP) DRAM server akan melonjak lagi 30% pada kuartal ke-3 FY2026 (sebelumnya diperkirakan 10% hingga 15%); kuartal ke-4 mungkin naik lagi 10% hingga 15% (sesuai dengan perkiraan sebelumnya). ASP HBM kami perkirakan akan berlipat ganda secara tahunan pada 2027."

Sumber Grafik: ALETHEIA CAPITAL

Mereka bahkan memperkirakan, nilai konten memori dalam perangkat keras AI akan naik dari sedikit di atas 40% pada 2025 menjadi lebih dari 70% pada 2027, dan melebihi 90% untuk beberapa rak yang intensif memori.

Sumber Grafik: Laporan Keuangan Perusahaan, P Equity Research

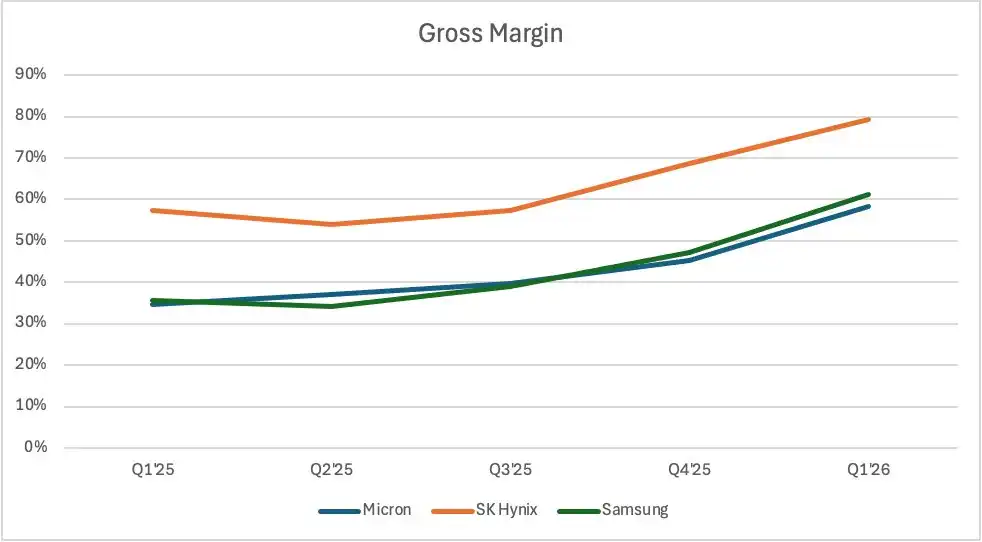

Margin kotor Samsung dan Micron mungkin mencapai level tinggi 70-an persen, SK Hynix mencapai pertengahan 80-an persen. Situasi ini mungkin bertahan hingga 2027 dan berlanjut ke 2028.

CEO Micron Sanjay Mehrotra dalam wawancara Bloomberg mengatakan, kapasitas produksi baru yang berarti baru akan online pada 2028.

Video: https://x.com/MilkRoadAI/status/2066231053749006634/video/1

Tunggu sampai 2028?

Biaya memori mungkin baru mencapai puncaknya pada 2028, sementara penyedia layanan cloud yang arus kas bebas (FCF)nya sudah ketat terpaksa menyesuaikan pengeluaran untuk mengimbangi biaya memori yang terus naik.

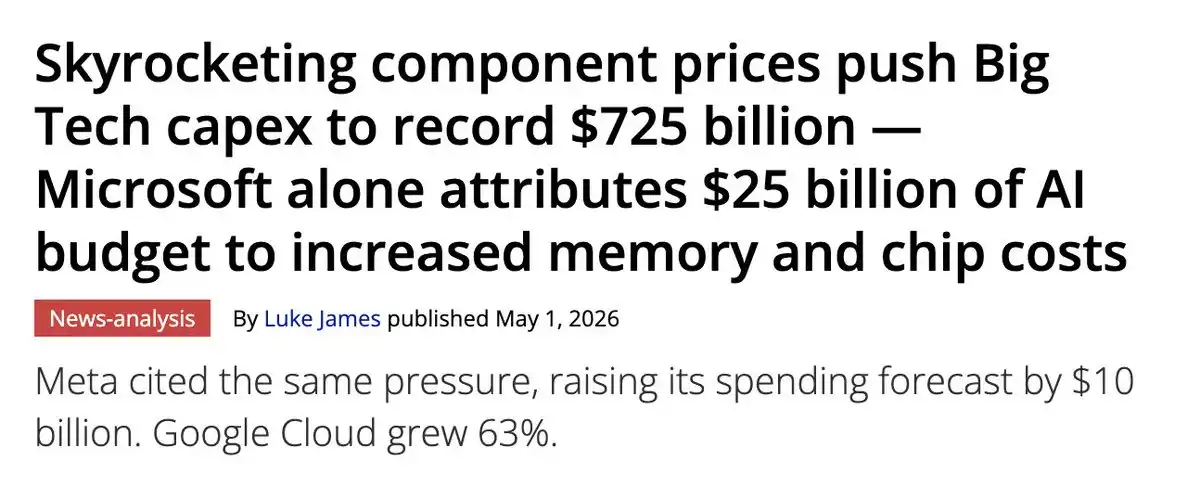

Microsoft Mengeluarkan $250 Miliar Ekstra untuk Memori dan Chip

Sumber Grafik: Tom's Hardware

Microsoft menaikkan belanja modalnya sebesar $250 miliar untuk menanggapi kenaikan harga memori dan chip. $250 miliar.

Penyedia cloud lain tidak memberikan angka spesifik yang langsung terkait biaya memori, tetapi kata-kata yang digunakan serupa, atau mengakuinya secara tidak langsung:

Meta mengatakan "harga komponen tahun ini lebih tinggi, terutama memori"; Microsoft mengatakan "harga komponen lebih tinggi"; Amazon mengatakan "memori melonjak karena pasokan terbatas, permintaan seluruh industri kuat".

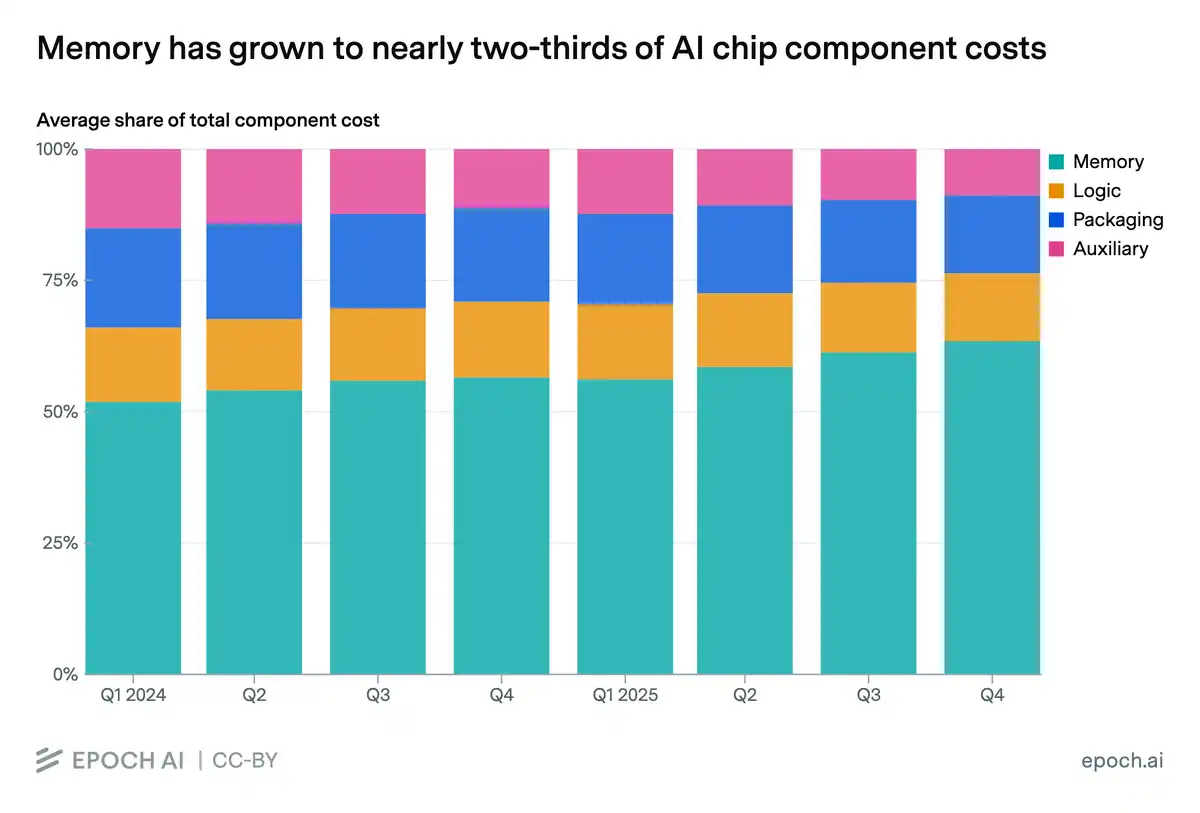

Sumber Grafik: EPOCH AI

Tanyakan siapa pun, memori telah menjadi ancaman biaya bagi semua orang. Pada kuartal keempat, memori menyumbang 64% total biaya komponen, dan kemungkinan besar akan melebihi 70% pada akhir 2026.

Lalu apa yang bisa dilakukan penyedia cloud? Tidak ada. Bahkan Perjanjian Jangka Panjang (LTA) tidak bisa menyelamatkan mereka.

Intinya, penyedia cloud menghadapi lonjakan biaya memori karena mereka harus membeli HBM sekaligus modul memori biasa. Kapasitas produksi yang dikonsumsi HBM tiga kali lipat dari memori server biasa. Pabrik sedang mengalihkan peralatan secara gila-gilaan untuk membuat HBM, pasokan memori server biasa pun kolaps, harganya melonjak.

LTA juga memiliki batas atas yang kaku untuk jumlah yang bisa dibeli dengan harga diskon. Demam AI datang terlalu cepat, penyedia cloud hampir langsung menghabiskan kuota kontrak mereka. Permintaan tambahan harus dibeli dengan harga pasar saat ini.

Sumber Grafik: TrendForce

Penyedia cloud tidak punya pilihan lain selain menandatangani LTA baru dengan produsen memori. Sekarang kontrak semacam ini tidak ditandatangani untuk satu tahun, tetapi 3 sampai 5 tahun, pabrik chip ingin mengunci secepatnya untuk melindungi diri dari kenaikan cepat harga DRAM. Yang lebih merepotkan, LTA ini mengunci memori lama yang tidak akan diadopsi secara besar-besaran di masa depan. Beralih dari HBM3 ke HBM4, harga akan melonjak lagi.

Penyedia cloud tetap berada dalam posisi pasif, kekuatan harga tetap erat di tangan aliansi ini.

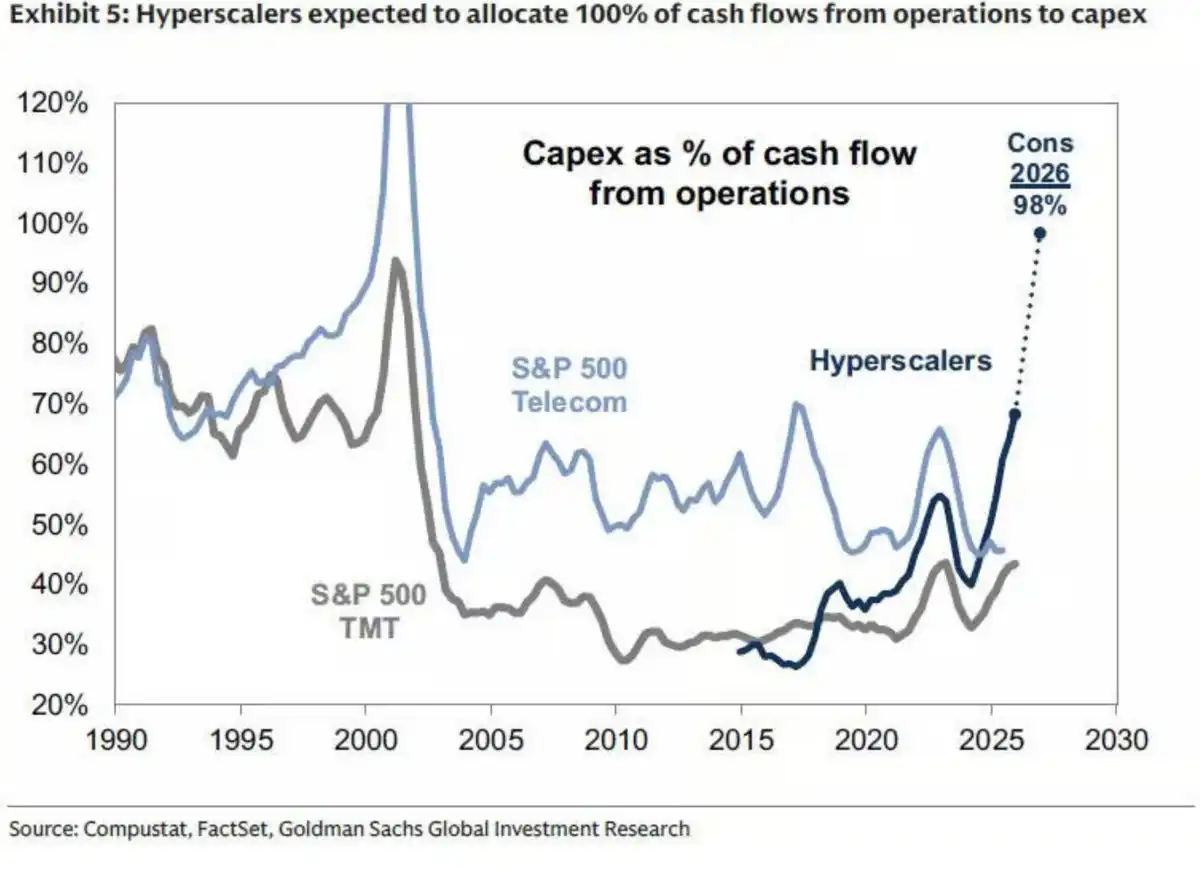

Arus Kas Bebas Menyentuh Dasar: 98% Arus Kas Operasi Dihabiskan untuk Belanja Modal

Penyedia cloud tidak punya pilihan lain selain terus menerbitkan saham baru dan obligasi. Google, Meta (mengisyaratkan mungkin akan menerbitkan?) sedang melakukannya, mungkin Amazon akan segera menyusul.

Arus kas bebas dengan cepat mengering, penyedia cloud menghabiskan 98% arus kas operasi mereka untuk belanja modal. Ini adalah level tertinggi sejak gelembung dot-com.

Sumber Grafik: Goldman Sachs

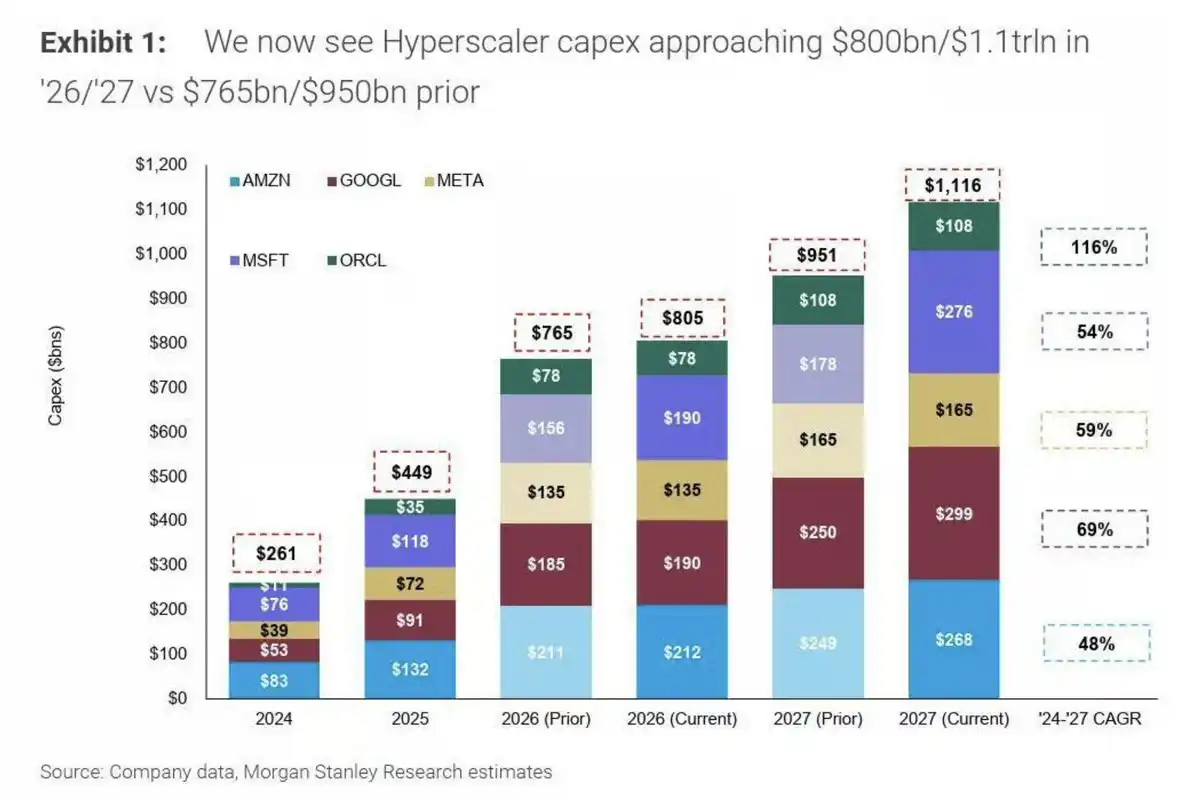

Sementara itu, Morgan Stanley memprediksi belanja modal pada 2027 tetap kuat, sekitar $1,1 triliun.

Sumber Grafik: Morgan Stanley

Hitung: Dari uang ini, sekitar 40% akan dibagi untuk memori, sekitar $440 miliar. Ini kurang lebih setara dengan total belanja modal sepanjang tahun 2025.

Ada dua hal yang membuat saya tidak nyaman:

Pertama, pendanaan ekuitas dan utang di pasar sudah mengirimkan sinyal negatif kepada para pelaku — uang tunai sedang menipis, kelipatan price-to-sales dan arus kas bebas sedang meledak.

Kedua, tekanan biaya dapat memperlambat pertumbuhan belanja modal, atau bahkan menghentikannya lebih awal dari yang diperkirakan. Menurut perkiraan saya, sekitar pertengahan 2027, panggilan telepon laporan keuangan akan mulai menunjukkan tanda-tanda penghentian.

Saya yakin poin kedua ini akan mendekati produsen memori pada akhir 2026, jauh lebih awal dari yang diperkirakan banyak orang.

Dari sini seterusnya, masalah utama yang berulang kali ditekankan dalam panggilan telepon laporan keuangan adalah harga komponen — terutama memori — dan bagaimana hal itu memeras anggaran pengeluaran. Saya tidak yakin penyedia cloud akan mengabaikan ini dan terus menambah belanja modal tanpa khawatir.

Ini hanya pendapat saya.

Pabrik Chip Sudah Mencari Cara Menghemat Memori

AMD, NVIDIA, Google sudah bergerak ke arah optimisasi memori.

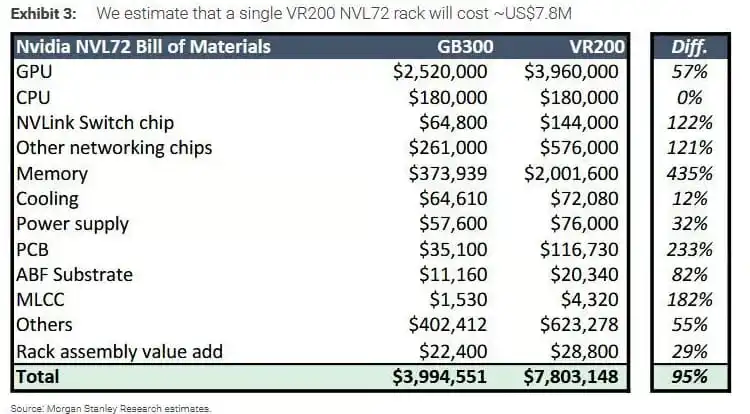

DRAM SOCAMM di sisi CPU pada rak Rubin NVL72 generasi berikutnya NVIDIA mungkin dipotong dari sekitar 55TB per rak menjadi sekitar 28TB, hampir setengahnya. Ini masuk akal, karena daftar bahan VR200 menunjukkan biaya memori naik 435% dibandingkan GB300.

Sumber Grafik: Morgan Stanley

SOCAMM bukan HBM, tetapi tekanan biaya memunculkan ide penghematan adalah logika yang sama — baik AMD menggunakan MEXT untuk pooling memori (membuat flash memory berperilaku seperti DRAM), atau langsung memotong DRAM SOCAMM.

Pabrik chip sebenarnya lebih tidak punya pilihan: Mereka sudah membayar untuk HBM, ditambah lagi biaya SOCAMM? Sakit. Dihajar dari dua sisi.

Memori Tetap Bersifat Siklus, Titik Balik pada Pertengahan 2027

Akhirnya, mari bicara tentang sifat siklus memori.

Saya tidak setuju dengan pernyataan "memori tidak lagi bersifat siklus".

Bahkan jika semua yang saya katakan salah, dan belanja modal benar-benar kuat selama sepuluh tahun, Anda tetap akan secara alami mengalami siklus boom dan bust. Mereka yang membantah saya harus berasumsi: permintaan memori tumbuh setiap tahun, pengeluaran penyedia cloud tidak pernah memasuki siklus — ini tidak mungkin.

Sumber Grafik: SEMI

Produsen-produsen yang sedang berusaha keras memperluas produksi ini, bertaruh pada pertumbuhan belanja modal yang berkelanjutan (tidak mungkin jika melihat tren saat ini), dan permintaan memori yang terus kuat (ini lagi-lagi bergantung pada belanja modal yang terus tumbuh).

Analisis saya adalah, harga DRAM mulai mencapai puncaknya pada 2027:

Margin kotor SK Hynix sekitar 80%; Micron sekitar 78% hingga 80%; Samsung sekitar 70% hingga 75%.

Kurva harga mendatar dalam kondisi pasokan tetap ketat, sekitar bulan Februari atau Maret. Kemudian, sekitar pertengahan 2027, Anda akan mencium sinyal perlambatan pertumbuhan belanja modal, atau bahkan penghentian.

Saya yakin sebagian besar saham memori mulai kehilangan keuntungannya di posisi ini, investor akan memberi harga terlebih dahulu untuk kontraksi margin kotor yang akan datang.

Pada 2028, lebih banyak kapasitas akan online (pasokan masih ketat), tetapi ekspektasi permintaan tidak lagi sekuat itu, margin kotor terus turun ke level awal 60-an persen. Dari 2028 hingga 2030, kapasitas terus bertambah, ketatnya pasokan mereda, dan belanja modal tidak mengalami pertumbuhan substansial. Saya memprediksi kehancuran sesungguhnya terjadi pada tahap ini, banyak keuntungan harga saham mulai hilang sejak akhir 2027.

Semua orang percaya memori akan kuat hingga akhir 2030, prediksi saya adalah kontraksi margin kotor dimulai dari pertengahan 2027, dan banyak keuntungan saham memori akan berbalik.

Di sisi lain, selama pada 2027 penyedia cloud mengatakan belanja modal 2028 akan jauh lebih kuat, artikel ini sia-sia, saya akan terlihat seperti orang bodoh. Benar atau salah serahkan pada waktu, tetapi saya yakin ini adalah jalan yang akan ditempuh memori selanjutnya.

Mengapa Saya Tidak Terlalu Optimis

Saya tidak seoptimis orang lain terhadap memori, alasannya hanya beberapa:

Produsen memori terlalu serakah dengan margin kotor; Saya yakin memori tetap bersifat siklus, "teori tanpa siklus" bertaruh penuh pada belanja modal yang tidak pernah memasuki siklus; Pabrik chip mencari cara menghemat memori, itu sendiri membuktikan mereka sudah muak dengan biaya tinggi; Kas CFO hampir 100% habis untuk belanja modal, memori masih akan menyumbang 40% biaya pada 2027, terus menerbitkan utang dan saham baru sudah tidak bisa dipertahankan.

Satu-satunya akhir yang baik, adalah tiba-tiba muncul banjir pasokan gila-gilaan di pasar, yang menghancurkan harga memori ketiga produsen itu. Dengan begitu, belanja modal yang sama bisa menghasilkan lebih banyak output.