Original | Odaily Planet Daily(@OdailyChina)

Penulis | Qin Xiaofeng(@QinXiaofeng 888 )

Hari ini, pasar saham Asia mengalami gejolak yang hebat.

Indeks Harga Saham Gabungan Korea (KOSPI) anjlok lebih dari 8% di sesi perdagangan, memicu mekanisme circuit breaker, transaksi dihentikan selama 20 menit; akhirnya ditutup turun hampir 10% ke level 8203.84 poin, mencetak rekor penurunan harian terbesar ketiga tahun ini. Pasar saham Jepang juga berada di bawah tekanan, Indeks Nikkei 225 turun sekitar 3.5%, ditutup di sekitar 69788 poin, mengakhiri kenaikan delapan hari berturut-turut sebelumnya; Indeks Topix (TOPIX) turun sekitar 2.6%.

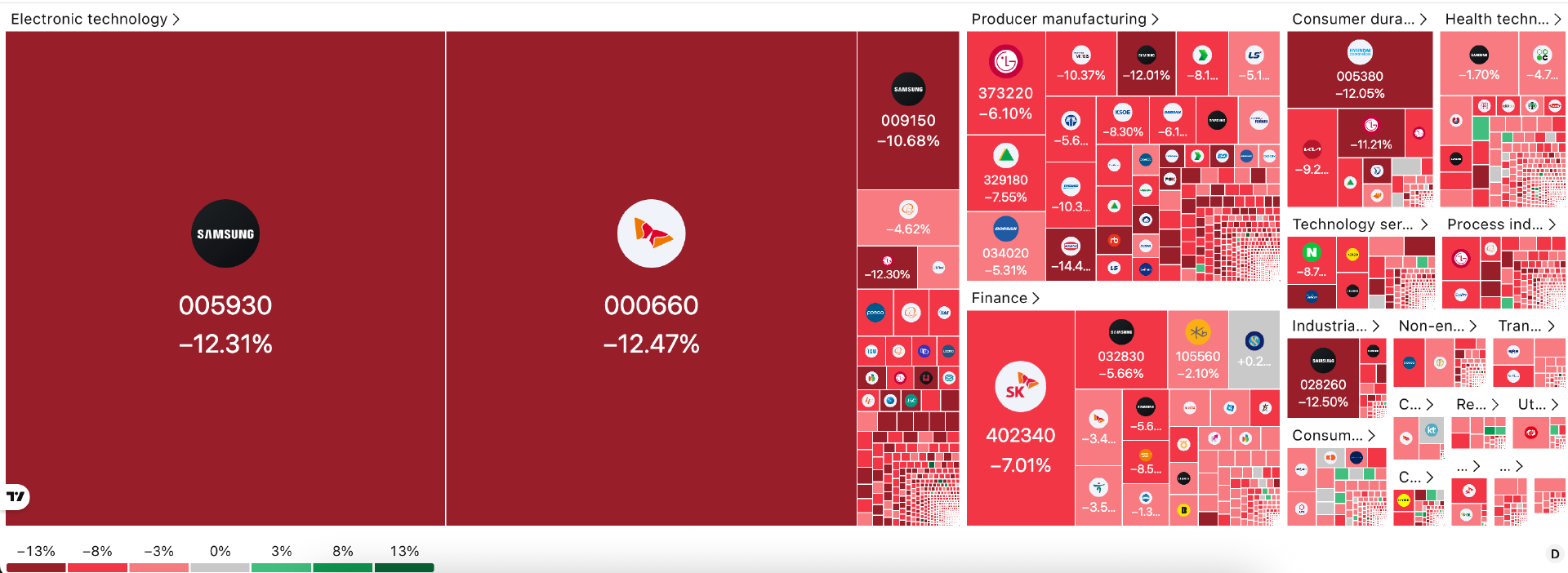

Penyesuaian kali ini paling parah menimpa saham teknologi terutama sektor semikonduktor, saham-saham berat seperti Samsung Electronics dan SK Hynix memimpin penurunan, menyeret seluruh pasar. Penjualan oleh investor asing meningkat, volume perdagangan melonjak drastis, sentimen panik pasar jelas meningkat.

Sejak Juni, pasar saham Jepang dan Korea telah mengalami fluktuasi tajam berulang kali, dan saham Korea telah memicu circuit breaker empat kali dalam setahun. KOSPI sebelumnya, didorong oleh demam AI dan semikonduktor, sempat mendekati level tertinggi historis 9385 poin; Nikkei 225 juga sempat berdiri di atas 70.000 poin. Dalam beberapa minggu saja, dari level tertinggi historis ke koreksi besar, menyoroti kerentanan pasar dan tekanan profit-taking. Odaily Planet Daily akan menganalisis dari tiga aspek: kinerja pasar, penyebab mendalam, dan tren masa depan.

1. Jatuhnya Pasar: Dari Level Tertinggi Historis ke Alarm Circuit Breaker

Pada pembukaan 23 Juni, KOSPI dibuka tinggi di 9083.54 poin, sempat naik ke level 9175.45 poin di sesi perdagangan. Namun kemudian, didorong oleh penjualan investor asing dan penjualan ikut-ikutan, indeks dengan cepat terjun bebas. Sekitar pukul 14:33 sore, penurunan melebihi 8% memicu mekanisme circuit breaker Bursa Korea (KRX), semua perdagangan saham komponen KOSPI dihentikan selama 20 menit. Mekanisme serupa sebelumnya telah diaktifkan pada 5 Juni, 8 Juni, dan beberapa hari lainnya, menunjukkan volatilitas telah menjadi normal.

Pada penutupan, KOSPI berada di 8203.84 poin, dengan penurunan harian mencapai 9.99%, volume perdagangan melonjak menjadi 483.71 juta saham. SK Hynix dan Samsung Electronics, raksasa semikonduktor, memimpin penurunan, keduanya turun lebih dari 12%. Indeks KOSDAQ Korea bahkan lebih rentan, turun lebih dari 6% secara bersamaan, saham teknologi berkapitalisasi kecil anjlok bersama. Skala penjualan bersih investor asing signifikan, menjadi sumber tekanan jual utama.

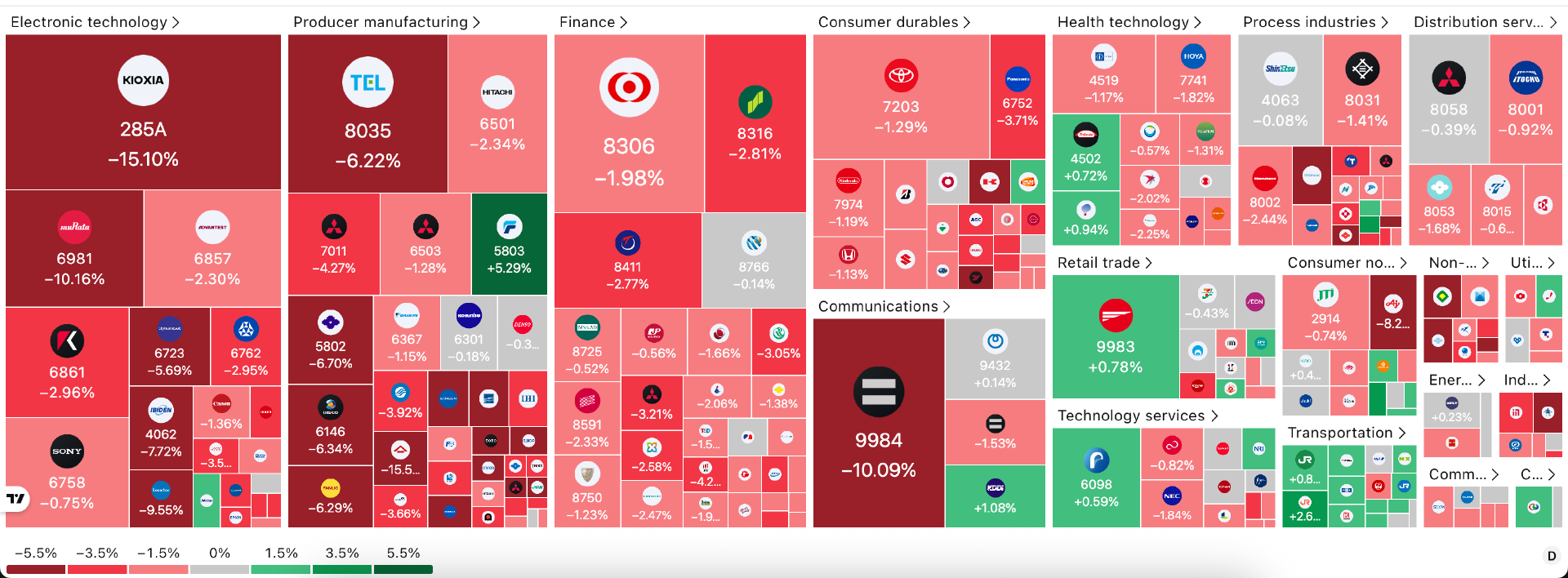

Reaksi pasar Jepang relatif lebih ringan tetapi tetap tidak boleh diabaikan. Indeks Nikkei 225 sempat turun lebih dari 3% di sesi perdagangan, ditutup sekitar 69788 poin, dengan penurunan harian sekitar 3.47%, Indeks Topix juga melemah. Saham terkait teknologi dan semikonduktor berkinerja terburuk: SoftBank Group turun lebih dari 10%, pembuat chip Kioxia (Kioxia) anjlok 15.1%, Tokyo Electron turun 6.2%. Sektor AI dan semikonduktor yang sebelumnya mendorong kenaikan Nikkei, kini mengalami koreksi menyeluruh, mengakhiri momentum naik delapan hari berturut-turut.

Dibandingkan dengan level tinggi baru-baru ini, koreksi kali ini luar biasa. KOSPI telah mundur lebih dari 12% dari puncak pertengahan Juni, Nikkei 225 mengalami koreksi signifikan dari level di atas 70.000 poin.

Keterkaitan pasar global terlihat jelas, saham teknologi AS melemah pada malam sebelumnya, Indeks Nasdaq turun lebih dari 1%, S&P 500 sedikit melemah, "The Magnificent Seven" mengalami rotasi, saham seperti Amazon dan Meta memimpin penurunan; pasar Asia lainnya seperti Taiwan juga terkena imbas, membentuk gelombang penjualan saham teknologi regional.

Secara keseluruhan, ini adalah penyesuaian yang cepat dan drastis yang dipimpin oleh sektor teknologi, dengan saham Korea mengalami penurunan yang jauh lebih besar daripada saham Jepang karena konsentrasi yang tinggi.

2. Analisis Penyebab: Pecahnya Gelembung AI Tahapan di Bawah Kombinasi Banyak Faktor

Jatuhnya pasar saham Jepang dan Korea kali ini adalah hasil dari kombinasi banyak faktor, yang dapat dianalisis dari dimensi pemicu langsung, tekanan kebijakan makro, risiko struktural, dan lain-lain.

1. Pemicu Langsung: Melemahnya Saham Teknologi AS Sebelumnya dan Tekanan Profit-Taking

Sektor teknologi AS mengalami koreksi yang jelas pada sesi perdagangan sebelumnya, yang langsung ditransmisikan ke pasar Asia. Indeks Nasdaq turun lebih dari 1.2%, di dalam "The Magnificent Seven" terjadi rotasi signifikan, beberapa saham individu berada di bawah tekanan yang jelas.

Lisa Shalett, Chief Investment Officer (CIO) Morgan Stanley Wealth Management, mencatat: "Rotasi di The Magnificent Seven terlihat jelas, berita tentang keluarnya beberapa eksekutif atau peneliti meningkatkan kekhawatiran pasar terhadap kemajuan komersialisasi AI. Investor mulai meminta lebih banyak bukti bahwa pengeluaran modal AI yang besar dapat diubah menjadi keuntungan yang berkelanjutan."

Kekhawatiran ini dengan cepat berdampak pada pasar Jepang dan Korea yang sangat bergantung pada rantai pasokan AI global. Ekspor semikonduktor Korea telah lama menyumbang lebih dari 20% dari total ekspor, sementara Samsung Electronics dan SK Hynix bersama-sama menyumbang sekitar 40% dari bobot KOSPI. Pada 23 Juni, kedua raksasa tersebut masing-masing turun sekitar 8%-12%, langsung menyeret indeks.

Selain itu, sejak Juni, pasar saham Jepang dan Korea telah mengalami kenaikan besar secara kumulatif, posisi yang untung sangat besar. Indeks KOSPI telah melonjak dari sekitar 5000 poin di awal tahun ke level di atas 9000 poin pada pertengahan Juni, dengan kenaikan maksimum tahunan melebihi 80%; Indeks Nikkei 225 juga naik dari sekitar 40.000 poin di awal tahun ke level di atas 70.000 poin, mencetak rekor tertinggi historis. Valuasi berada di level tinggi (PER dinamis KOSPI sempat mendekati level tertinggi historis), katalis negatif apa pun mudah memicu profit-taking. Penjualan terpusat pada 23 Juni ini justru merupakan koreksi alami setelah kenaikan terlalu cepat sebelumnya.

2. Faktor Makro dan Kebijakan: Ekspektasi Kenaikan Suku Bunga Fed Meningkat dan Pengaruh Data Ekonomi

Data ketenagakerjaan AS terbaru terus kuat, lebih jauh mendorong ekspektasi pasar bahwa Federal Reserve akan mempertahankan suku bunga tinggi atau bahkan menaikkannya. Menurut laporan Reuters, pekerjaan non-pertanian AS bertambah 172.000 pada Mei, jauh melampaui perkiraan ekonom sebesar 85.000, tingkat pengangguran stabil di 4.3%. Data ini mendorong beberapa lembaga (seperti Goldman Sachs) menunda ekspektasi pemotongan suku bunga pertama hingga 2027. Yang lebih krusial, rapat FOMC Fed pada 16-17 Juni memutuskan untuk mempertahankan suku bunga dana federal di kisaran 3.5%-3.75%. Pernyataan rapat menekankan kegiatan ekonomi berkembang dengan kuat, tetapi ketidakpastian meningkat akibat konflik Timur Tengah, inflasi masih di atas target 2%.

Plot titik terbaru Fed melepaskan sinyal hawkish yang jelas: median prediksi suku bunga dana federal akhir 2026 dinaikkan menjadi 3.8% (naik 0.4 poin persentase dari prediksi Maret sebesar 3.4%), mengisyaratkan kemungkinan setidaknya satu kali kenaikan suku bunga dalam tahun ini. Pada saat yang sama, FOMC menaikkan prediksi inflasi 2026: median inflasi PCE inti naik ke 3.3%, PCE keseluruhan naik ke 3.6% (sebelumnya sekitar 2.7%); prediksi pertumbuhan PDB sedikit diturunkan menjadi 2.2%.

Saham pertumbuhan yang sensitif terhadap suku bunga (terutama sektor teknologi dan semikonduktor) karena itu terkena dampak pertama. Saham Korea sebelumnya, karena demam AI, dianggap sebagai aset "beta tinggi" yang khas, sangat sensitif terhadap perubahan likuiditas global. Saham Jepang juga terikat oleh ekspektasi likuiditas global, meskipun data peningkatan upah domestik Jepang memberikan dukungan tertentu.

Serangkaian sinyal makro secara signifikan mendorong hasil obligasi AS lebih tinggi, dan menekan aset berisiko global, langsung memperburuk tekanan penjualan saham teknologi Jepang dan Korea.

3. Risiko Struktural: Konsentrasi Pasar yang Terlalu Tinggi dan Aliran Keluar Modal Asing

Kerapuhan struktural pasar saham Korea sangat menonjol. KOSPI sangat bergantung pada dua raksasa semikonduktor, Samsung Electronics dan SK Hynix, sekali siklus semikonduktor atau permintaan AI global berfluktuasi, indeks akan bergejolak hebat.

Aliran keluar modal asing yang berkelanjutan adalah kunci lainnya. Investor asing telah mendapatkan keuntungan besar dalam kenaikan sebelumnya, sejak Juni telah terjadi penjualan bersih berulang kali, terutama di saham Korea, sebagian modal mungkin beralih ke IPO AS (seperti SpaceX) atau aset lainnya. Pada 23 Juni, skala penjualan bersih investor asing meningkat signifikan, menjadi sumber tekanan jual utama.

Sebaliknya, pasar Jepang, meskipun juga tertarik oleh saham teknologi, memiliki dispersi sektor yang relatif lebih tinggi, penurunan Nikkei 225 terkendali di sekitar 3.5%.

Selain itu, dinamika perusahaan spesifik memperburuk tekanan pasar. Menurut pesan pasar, SK Hynix baru-baru ini menyesuaikan konfigurasi kapasitas memori chip AI (terutama HBM), sebagian lini produksi dialihkan ke DRAM tradisional yang lebih menguntungkan, untuk mengoptimalkan keuntungan jangka pendek. Langkah ini menimbulkan kekhawatiran investor tentang keseimbangan pasokan dan permintaan HBM jangka pendek, memicu penjualan.

3. Prospek Masa Depan: Volatilitas Jangka Pendek Tidak Terhindarkan, Narasi AI Jangka Panjang Tetap Tangguh

Melihat ke depan, pasar saham Jepang dan Korea akan menunjukkan karakteristik "konsolidasi berombak + diferensiasi struktural". Volatilitas pasar jangka pendek akan tetap tinggi, sementara dukungan fundamental jangka menengah dan panjang masih ada, koreksi justru memberikan jendela peluang untuk berinvestasi pada aset berkualitas.

Volatilitas jangka pendek mendominasi, pemulihan tergantung pada sinyal dari pasar AS dan Fed. Dalam jangka pendek, pasar masih berada dalam periode penyesuaian dengan volatilitas tinggi. Tren saham teknologi AS adalah indikator arah kunci. Jika Indeks Nasdaq stabil atau mengalami rebound teknis, pasar Jepang dan Korea diharapkan mengikuti pemulihan; sebaliknya, jika Fed lebih jauh melepaskan sinyal hawkish atau laporan keuangan kuartal II perusahaan Jepang dan Korea tidak memenuhi harapan, koreksi dapat berlanjut atau bahkan semakin dalam. Perhatikan peristiwa-peristiwa berikut:

- Data inflasi (CPI/PCE) dan ketenagakerjaan AS bulan Juni-Juli;

- Rapat FOMC Fed berikutnya (Juli);

- Kinerja kuartal II dari saham-saham berat seperti Samsung Electronics, SK Hynix, Tokyo Electron.

Dukungan fundamental jangka menengah dan panjang kuat, koreksi adalah peluang. Pengeluaran modal AI global masih tumbuh pesat, logika dasar siklus super semikonduktor belum berubah. Menurut prediksi lembaga seperti Goldman Sachs, pengeluaran modal terkait AI global (komputasi, pusat data, listrik) kumulatif akan mencapai sekitar $7.6 triliun pada 2026-2031, pengeluaran modal AI saja pada tahun 2026 mendekati $765 miliar, kemudian naik secara bertahap hingga mencapai $1.6 triliun pada tahun 2031; kapasitas pusat data baru diperkirakan akan bertambah hampir 100GW pada 2026-2030, dengan total investasi dapat mencapai tingkat triliunan dolar.

Posisi terdepan Korea di bidang HBM (High Bandwidth Memory) dan teknologi node canggih tetap kokoh. Pangsa pasar HBM SK Hynix telah lama dipertahankan pada 50%-62%, pada era HBM4, pangsa pasokan untuk platform NVIDIA Rubin diharapkan mencapai sekitar 70%; Samsung Electronics juga mempercepat ekspansi kapasitas, dengan rencana peningkatan kapasitas HBM sekitar 50% pada tahun 2026. Pesanan jangka panjang kedua raksasa telah hampir terkunci hingga 2027, siklus super permintaan memori AI masih berada di tahap awal.

Dari perspektif jangka panjang, AI tetap merupakan alat produktivitas yang mengubah lanskap dunia, penyesuaian tahapan sulit membalikkan tren besar kemajuan teknologi. Seperti setiap kali koreksi setelah gelembung teknologi di masa lalu, pada akhirnya meninggalkan imbalan yang besar bagi para pembangun infrastruktur dan inovator sejati. "Hari Selasa yang Gelap" kali ini, mungkin justru merupakan titik awal peralihan investasi AI dari kegilaan menuju rasionalitas, dari konsep menuju industri nyata, ketangguhan dan potensi pasar saham Jepang dan Korea masih layak untuk dinantikan.