Di saat The Federal Reserve (Fed) secara mengejutkan berubah menjadi jauh lebih hawkish dan lembaga-lembaga utama Wall Street secara berturut-turut menarik kembali ekspektasi pelonggaran, Citigroup bersikukuh pada penilaian yang berlawanan dengan arus, meyakini bahwa pemotongan suku bunga dalam tahun berjalan masih merupakan kemungkinan besar, dan mengunci skenario dasar pada dimulainya kembali siklus pelonggaran pada bulan Oktober.

Dalam pertemuan FOMC bulan Juni, 9 dari 18 pejabat Fed mengarahkan dot plot suku bunga mereka ke kenaikan suku bunga tahun ini, jauh melampaui ekspektasi pasar dan analis. Ketua Warsh dalam pernyataan pasca-pertemuan secara resmi menghapus frasa "kecenderungan melonggarkan" dan menolak memberikan panduan ke depan apa pun. Terimbas hal ini, pasar swap dengan cepat memajukan ekspektasi kenaikan suku bunga pertama dari Maret 2027 ke Oktober tahun ini. Pasar saat ini telah memberikan harga sekitar 37 basis point kenaikan suku bunga untuk sisa tahun ini, imbal hasil obligasi pemerintah AS 2 tahun mencatat kenaikan harian terbesar sejak Maret setelah pertemuan.

Menghadapi guncangan hawkish ini, lembaga-lembaga Wall Street berturut-turut mengubah sikap. Deutsche Bank dalam laporan penelitian terbarunya secara resmi menarik kembali prediksi pelonggaran, memperkirakan Fed akan menaikkan suku bunga masing-masing satu kali pada September dan Desember, total 50 basis point, mendorong suku bunga menjadi 4.1%, dan memperingatkan kemungkinan tindakan dipercepat pada bulan Juli. Wakil Ketua Goldman Sachs dan mantan Presiden Federal Reserve Bank of Dallas Rob Kaplan memperingatkan bahwa jika data inflasi terus bandel, Fed dapat memulai kembali kenaikan suku bunga paling cepat musim gugur, dan kemungkinan besar akan muncul dalam serangkaian tindakan berturut-turut 2 hingga 3 kali.

Tim Andrew Hollenhorst dari Citi mempertahankan prediksi dasar yang sangat berbeda dengan pasar: langkah selanjutnya adalah pemotongan suku bunga, bukan kenaikan, dengan skenario dasar berupa pemotongan 25 basis point pada Oktober, diikuti pemotongan 25 basis point lagi masing-masing pada Desember dan Januari 2027. Argumen inti Citi terletak pada: penurunan tajam harga minyak sedang menghilangkan risiko kenaikan inflasi utama, tren kenaikan jumlah klaim pengangguran awal sedang meniru pola pelemahan musiman tahun 2024 dan 2025, sementara inti PCE semakin tampak sebagai "outlier" di antara berbagai indikator inflasi, kekuatannya lebih mencerminkan kenaikan harga saham daripada tekanan harga konsumsi yang lebih luas.

Logika Citi Pertama: Penurunan Harga Minyak Menghilangkan Risiko Kenaikan Inflasi

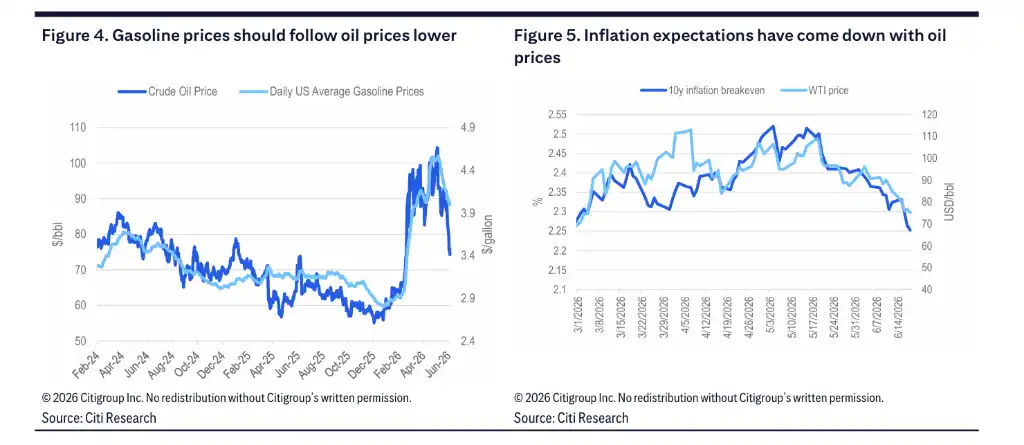

Argumen inti pertama Citi dalam mempertahankan prediksi pemotongan suku bunga berasal dari penurunan cepat harga minyak. Bank ini berpendapat bahwa penurunan harga minyak akan mendorong penurunan harga bensin, sehingga menghilangkan sumber utama kenaikan inflasi sebelumnya. Indikator ekspektasi inflasi berbasis pasar telah turun seiring dengan harga minyak, tingkat break-even inflasi 10 tahun telah turun ke level rendah sebelum pecahnya konflik.

Citi mencatat, jika pejabat Fed memiliki lebih banyak waktu untuk mencerna perubahan terbaru harga energi ini, tingkat hawkishness pertemuan FOMC kali ini akan jauh berkurang. Bank ini percaya, seiring efek penurunan harga minyak secara bertahap tercermin dalam data, data inflasi dalam beberapa bulan ke depan akan cenderung moderat, membantu mendorong lebih banyak pejabat Fed beralih ke posisi yang lebih dovish sebelum September, dan menciptakan kondisi untuk pemotongan suku bunga sebelum akhir tahun.

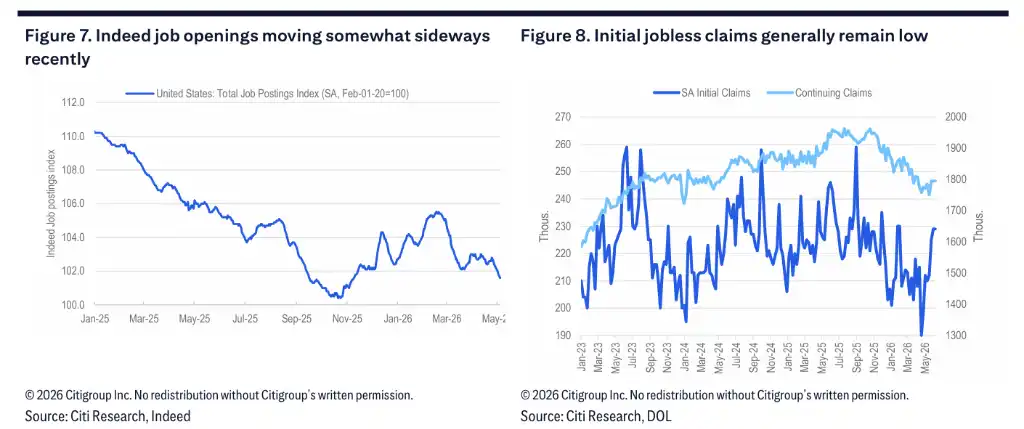

Logika Citi Kedua: Sinyal Pelemahan Pasar Tenaga Kerja Meniru Pola Musiman Tahun-Tahun Sebelumnya

Argumen inti kedua Citi berfokus pada sinyal pelemahan awal yang muncul di pasar tenaga kerja.

Jumlah klaim pengangguran awal dan jumlah klaim pengangguran yang berkelanjutan telah menunjukkan tren naik selama beberapa minggu berturut-turut. Citi mencatat, pola ini pernah muncul pada tahun 2024 dan 2025, dan kemudian memicu serangkaian laporan ketenagakerjaan bulanan yang cenderung lemah dan kenaikan tingkat pengangguran, di mana kenaikan tingkat pengangguran adalah pendorong kunci bagi Citi untuk memperkirakan pemotongan suku bunga Fed tahun ini. Bank ini memperkirakan, jumlah klaim pengangguran awal (minggu 20 Juni) akan bertahan di sekitar 224 ribu, jumlah klaim berkelanjutan sedikit meningkat menjadi 1,813 juta, rata-rata bergerak 4 minggu akan terus naik. Meskipun level absolut saat ini masih tidak tinggi, jika tren kenaikan berlanjut, akan sesuai dengan penilaian pelemahan bertahap pasar tenaga kerja.

Secara keseluruhan ekonomi, prediksi pertumbuhan PDB kuartal kedua yang dilacak Citi adalah 2.5%. Di sisi konsumsi, data kelompok kontrol penjualan ritel Mei naik 0,7% secara bulan-ke-bulan (month-on-month), ketahanan masih ada, tetapi pertumbuhan pendapatan disposable riil telah melambat hingga hampir nol, tingkat tabungan tetap rendah, mengisyaratkan risiko penurunan pertumbuhan belanja sedang menumpuk.

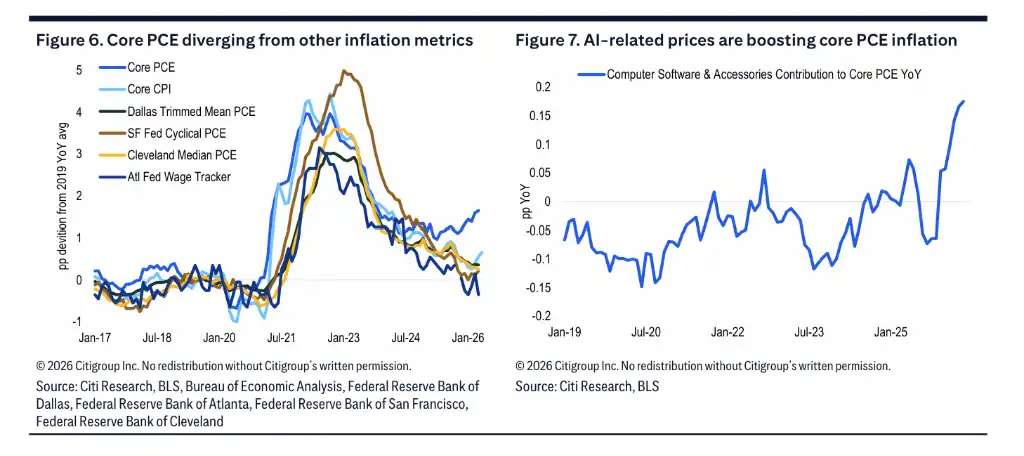

Logika Citi Ketiga: Inti PCE Adalah "Outlier", Gambaran Inflasi Tidak Seragam

Pilar logika ketiga yang dipertahankan Citi dengan gigih melawan arus terletak pada keraguan terhadap data inti PCE itu sendiri.

Laju bulanan (monthly rate) inti CPI Mei hanya mencatat 0,21%, menunjukkan moderat; tetapi Citi memperkirakan, laju bulanan inti PCE Mei yang akan segera dirilis akan setinggi 0,37%, di antara keduanya telah terjadi perbedaan yang signifikan. Citi berpendapat, alasan kekuatan inti PCE saat ini bersifat khusus: indikator ini sangat dipengaruhi oleh harga terkait AI, dan secara langsung didorong oleh kenaikan harga saham — data PPI Mei menunjukkan biaya manajemen portofolio naik 4,8% secara bulan-ke-bulan, terutama mencerminkan pemulihan harga saham dari titik terendah awal April ke titik tertinggi awal Mei, bukan tekanan harga riil di sisi konsumsi.

Dari perbandingan horizontal, trimmed mean PCE dari Federal Reserve Bank of Dallas, cyclical PCE dari Federal Reserve Bank of San Francisco, median PCE dari Federal Reserve Bank of Cleveland, serta inti CPI, semuanya menunjukkan tren inflasi yang lebih moderat dibandingkan dengan inti PCE. Citi berpendapat, inti PCE semakin menjadi "outlier" di antara berbagai indikator inflasi, bukan sinyal yang dapat diandalkan yang mencerminkan tekanan harga konsumsi yang lebih luas.

Citi memperkirakan, seiring harga terkait AI cenderung mendatar (sideways) pada paruh kedua tahun, kesenjangan antara inti PCE dan inti CPI akan secara bertahap menyempit, tren inflasi secara keseluruhan akan lebih cenderung mendukung pelonggaran kebijakan. Dalam jalur prediksinya, laju pertumbuhan tahun-ke-tahun (year-on-year) inti PCE diperkirakan akan turun secara bertahap dari sekitar 3,3% saat ini ke kisaran 2,1%-2,2% sekitar pertengahan 2027.

Wall Street "Menyerah": Deutsche Bank Prediksi Dua Kali Kenaikan, Goldman Sachs Peringatkan Pengencangan Berantai

Namun, menghadapi guncangan hawkish dari Warsh, lembaga-lembaga Wall Street berturut-turut mengubah sikap. Tim Ekonom Kepala AS Deutsche Bank, Matthew Luzzetti, dalam laporan penelitiannya dengan tegas menyatakan, alasan utama mereka sebelumnya lambat menaikkan prediksi adalah karena dua ketidakpastian besar: ketidakpastian tinggi prospek ekonomi akibat situasi Iran, serta fungsi reaksi kebijakan moneter ketua Fed yang baru, Warsh, yang belum jelas. Hasil pertemuan FOMC Juni sekaligus menghilangkan kedua keraguan ini.

Deutsche Bank secara signifikan menaikkan prediksi inflasi, menaikkan ekspektasi inti PCE akhir 2026 dan 2027 masing-masing menjadi 3,2% dan 2,5%, dan memperbarui prediksi dasarnya: Fed akan menaikkan suku bunga masing-masing satu kali pada September dan Desember, total 50 basis point, suku bunga naik menjadi 4,1%; setelah itu tidak melakukan apa-apa sepanjang 2027, baru memulai pemotongan suku bunga pada paruh pertama 2028. Deutsche Bank juga memperingatkan risiko hawkish: jika Warsh telah berkomitmen secara publik untuk "memperbaiki" masalah stabilitas harga dan komite tidak bertindak tepat waktu, kredibilitasnya akan diuji — ini berarti kenaikan suku bunga dapat dipercepat pada bulan Juli, dan jika ingin sepenuhnya menarik kembali efek pelonggaran yang dihasilkan dari pemotongan suku bunga berturut-turut tahun lalu, besaran kenaikan suku bunga tahunan mungkin perlu diperluas menjadi 75 basis point.

Wakil Ketua Goldman Sachs Rob Kaplan dengan jelas menyatakan, jika data inflasi dari sekarang hingga September belum mendingin, kenaikan suku bunga musim gugur akan menjadi "langkah bijaksana". Dia khususnya menekankan, penyesuaian kebijakan Fed jarang muncul sebagai tindakan tunggal yang terisolasi, perubahan suku bunga biasanya muncul dalam serangkaian tindakan 2 hingga 3 kali: "Jika mengambil tindakan pada September, Anda harus bersiap, mungkin masih ada satu atau dua kenaikan suku bunga lagi." Peringatan Kaplan yang berdasarkan pengalaman historis setelah melalui beberapa siklus kebijakan moneter, membunyikan lonceng peringatan bagi pasar.