不知道大家看要不要加入一个DAO的时候最看重的是什么。我是说不单纯的为了“爱好”、“信仰”,这种情况下。就以“投资”的眼光来看,我最看重的一定DAO所给出的与代币相关的一切机制,会查看国库的一切信息。

可以说,最常见的方式就是DAO使用代币来激励某些行为。人们通常为DAO工作以换取这些资产(稳定币、DAO治理代币或MATIC、ETH等区块链的原生加密货币);所有提供任何形式报酬的DAO都需要一个国库。如果没有国库,DAO将无法支付贡献者和资助项目。除非DAO有像纯爱战士能为爱发电一样在社区里不断贡献者,否则很难获得动力。

这就是为什么了解一个DAO的国库十分重要;它有助于确定其在更大的加密经济格局中的定位:

DAO是否有足够数量的稳定币?如果没有,他们将出售代币、稀释持有者的权益以维持运营。

DAO是否持有少量的治理代币?如果是这样,他们在关键的增长举措上的投票权将会减少。

有时候很难去识别一个DAO的国库,因为其资产可能分散在多个合约中。例如,根据openorg .info, Uniswap有5个国库地址。

今天在尘埃科技为大家带来的DAO的国库这一主题中,将为你提供一些在深入挖掘DAO及其国库时使用的工具,并强调在分析DAO的健康状况时要注意的一些细节。

DAO国库很重要——不仅对投资者,对用户和贡献者也很重要。

识别资产

DAO资产可以分为四个部分:

DAO的治理代币

稳定币

区块链的原生加密货币

其他DAO的代币

DAO治理代币

DAO使用其治理代币来激励用户参与协议;这可能涉及提供流动性、投票或投资。这些通常是“治理”代币,但我们会把它们称为 “DAO代币”。就像早期初创公司的股权一样,DAO会拥有大量代币,但没有太多其他资产。DAO代币通常可以用来换取启动资金或用于支付贡献者。

由于DEX的存在,这些代币的流动性非常强。如果代币发行量非常打,贡献者通常会将其出售以换取稳定币。除非有一种同样强大的机制来增加需求,否则由于供应增加,持有者将在价格进一步下跌之前卖出。

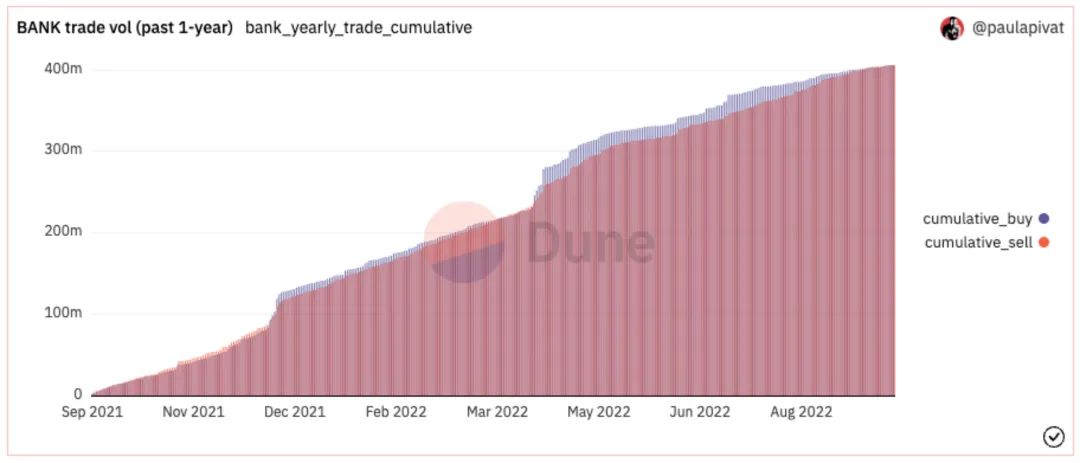

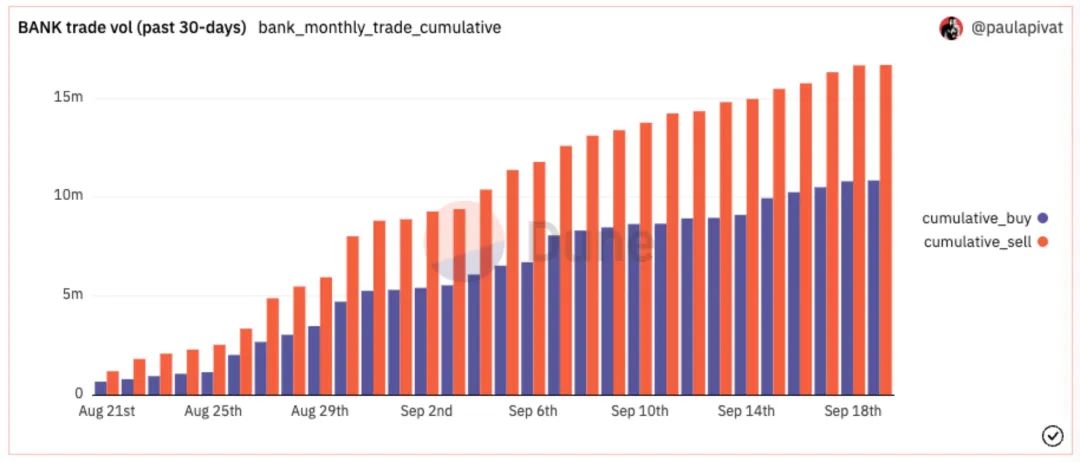

我们已经在BANK代币持有者身上看到了这种行为。以下是过去一年的BANK交易量:

聚焦过去30天,你会看到更细微的市场动态:

DAO代币应该被视为股票的加密等价物,并且应该作为DAO资产的一部分进行折算。DAO可以发行新的代币或更改合约。企业不将股票作为资产列在资产负债表上,DAO也不应列出治理代币。公司不把未发行的股票算作资产,因为他们可以通过授权更多的股票而不出售来任意膨胀资产负债表,这能改善公司的财务状况吗?

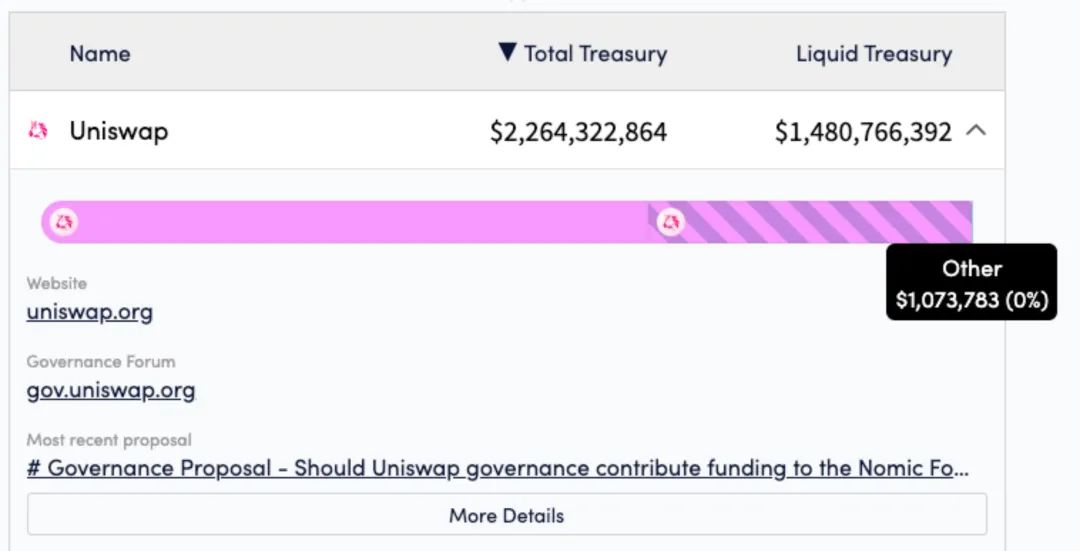

Uniswap是一个众所周知的协议示例,它有一个庞大的国库,但代币基本不具有多样性。Uniswap国库的20亿美元中绝大多数是UNI代币。通过折算UNI代币(约14.7亿)和未归属的UNI代币(7.90亿美元),可以清楚地看到其财务状况:

粉色代表已归属UNI代币,而条纹粉色代表未归属的代币。

如果出现市场低迷或某种黑客攻击迫使项目分配资金,出售DAO代币将稀释现有的持有者,并可能造成巨大的价格下行压力。大多数DEX没有足够的流动性来处理大量的代币销售。Hasu在《A New Mental Model for DeFi Treasurie》中写道:

“(……)想象一下uniswap试图出售其2%的资产。当通过1inch执行这一交易时,它将订单路由到许多链上和链下市场,对UNI的价格影响将接近80%。”

国库不应该只持有DAO代币。

稳定币

DAO国库中第二常见的资产是稳定币。DAI、FRAX、USDT和USDC等稳定币与美元保持1~1的比率。它们大多数都有链下资产支持——至少部分如此。

稳定币可以减少国库的波动性。加密原生资产非常不稳定,会有很大的价格波动。就连比特币和以太币也会受到市场波动的影响。

DAO应该是在他们的国库中至少保留一些稳定币。这些稳定币可以用来支付贡献者并对冲任何市场或DAO的特定事件。

例如,Maker在2018-2020年积累了700万美元的净收益。按照协议要求,它使用这些资金购买和销毁了MKR代币。但在黑色星期四(2020年3月12日),由于网络拥堵,梅克未能平仓,累积了总计600万美元的坏账。

其中部分债务由MakerDAO国库中的DAI支付,而其余部分则通过低价出售MKR代币来偿还。Maker最终回购并烧毁了这些代币,这使它们损失了300万DAI。

如果他们持有700万DAI并用它偿还坏账,Maker将剩下100万美元,额外还有300万,而MKR的代币供应将完全不会改变。

“或者换句话说,通过持有更大的国库,Maker可以获得高达400万美元的额外增值。”Hasu《A NEW MENTAL MODEL FOR DEFI TREASURIES》

如果一个DAO希望在未来几年存活下来,它必须能够经受住熊市和黑天鹅事件的考验。它不能指望仅使用DAO代币就能做到这一点。如果他们这样做,他们最终会在底部卖出代币(最坏的情况),在顶部买回这些代币(最好的情况)。稳定币通常起到为国库降低风险的作用。

区块链原生加密货币

你还可以在DAO国库中找到区块链原生资产。这些代币用于支付代币合约网络上的交易。大多数代币在以太坊和Polygon上运行,因此在这些链上建立的DAO分别会持有ETH和MATIC。

在费用异常昂贵的情况下持有其中一些资产是有意义的,而且DAO通常与所部署的协议紧密相连。尽管这些资产不同于DAO代币,但它们之间往往有很高的关联性,因为它们属于同一个行业。如果你的目标是稳定,购买区块链原生资产通常应该通过美元成本平均法来完成,除非你认为原生资产的价格会下跌。

战略性代币互换

另一个要查看的项目是国库中的其他DAO代币。这些代币代表了DAO之间的伙伴关系,并在彼此的治理过程中授予对方投票权。

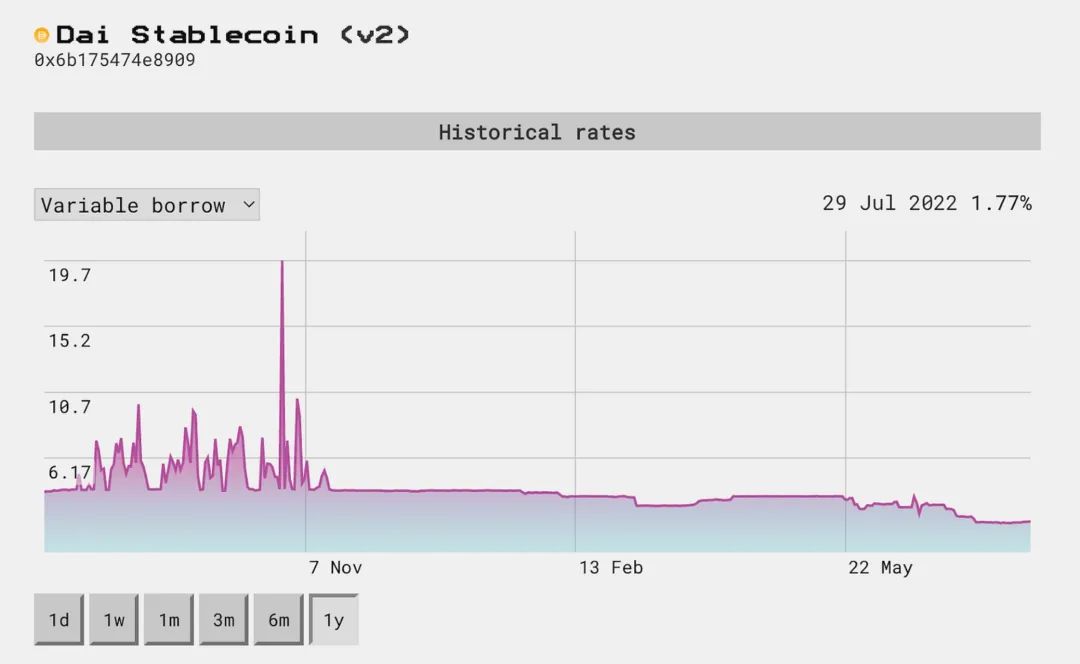

Maker和Aave在实施DAI直接存款模块(D3M)方面的合作是最具战略意义的伙伴关系之一。该模块的作用是允许Maker将流动性直接存入Aave的DAI池中。随后,Maker会影响DAI的供应,以稳定贷款利率,使其对借款人更具吸引力。

这些努力取得了成效。自2021年11月推出以来,DAI可变借款利率在Aave上稳定在1.7%至3.8%的范围内。稳定借款利率的结果也类似。

在此过程中,Maker获得了AAVE代币作为AAVE流动性挖掘激励计划的一部分,使Maker在AAVE的治理过程中拥有了发言权。DAO还可以选择花费额外的现金在其他DAO的治理过程中购买投票权,如果有足够的股权,其影响可能非常深远。

随着DeFi项目数量的增长,了解每个项目的治理复杂性和二阶效应的开销很大。大多数DAO只有在涉及整个生态系统或提案对投票者有特别影响时才会投票,所以干预性非常小。

从理论上讲,它们可以互相伤害:如果你抛售我的代币,我就抛售你的;但我们预计这种情况不会在近期发生。治理代币的交易会增加贡献者之间的重叠,并可以本着开源开发的精神促进更好的合作。

财务可持续性

为了在财务上可持续,DAO产生的收入应该超过其支出。这意味着我们需要分析资金的流入流出。

报告

查看DAO的财务报告是确定DAO财务状况的好方法。Yearn的季度报告显示了收入、支出和运营利润

从报表中你可以看到,在2020年之后,Yearn的毛利润有所增长,薪酬和管理成本也在增加。许多DAO编制了财务报表,以便贡献者、用户和投资者可以了解该组织。

通常,这些报告比纯粹的数据提供了更多的见解。其中包括了支出的目的、代币回购和协议/组织即将发生的变化。

然而,这些报表会受到人为干预和错误的影响。另一种方法是创建一个实时区块链数据的仪表板。Maker有一个显示实时损益数据的仪表盘。

资产流入

DAO应该确定他们从费用和其他投资中赚了多少钱。资产流入可以以多种形式实现:

协议费用

成员购买

流动性挖掘奖励

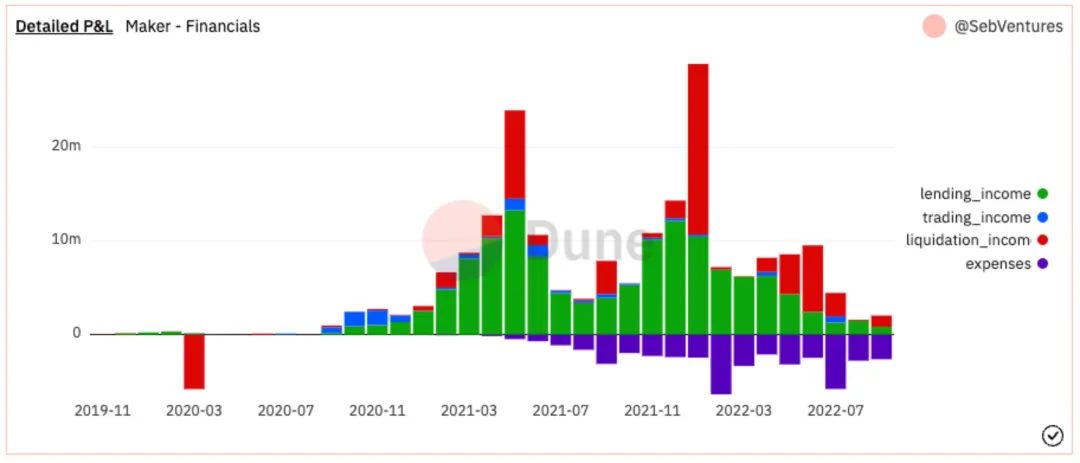

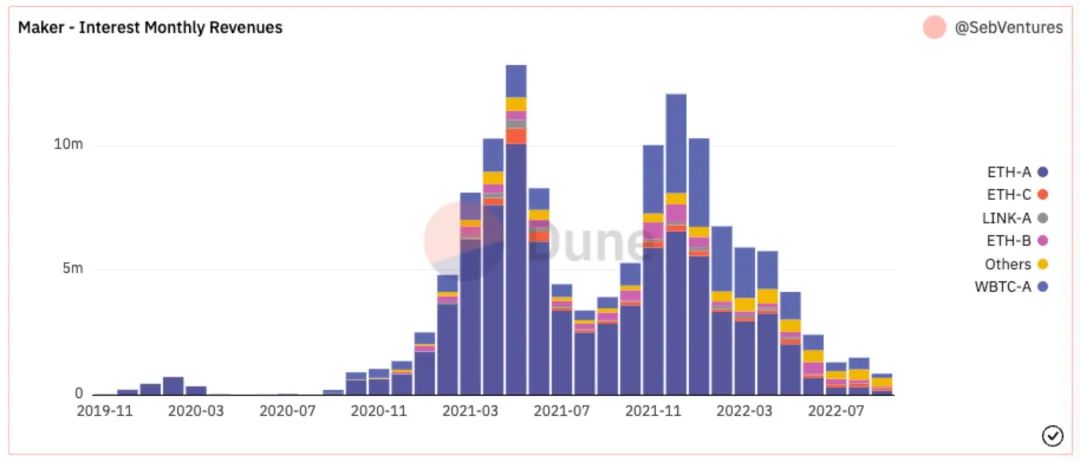

研究人员可以利用Maker仪表板,确定Maker如何对收入进行分类。Dune SQL命令是公开可用的,因此用户可以自己运行这些命令并再次检查他们的账目。

仪表板可以保存协议本身特有的各种收入数据。例如,Maker有一个Surplus Buffer,用于计算Stability Fee产生的收入。

他们还按资产类型划分了每月的利息收入:

仪表板是识别不同产品收入的有用方法。Dune对于进行这类分析是必不可少的,但它确实需要一些SQL知识。

资产流出

通常这些细节可以在治理提案和财务报告中找到,而不仅仅是通过查看DAO的国库。支出将包括支付工资、利润分享、安全审计或拨款。

可以用与传统财务类似的模型来分析这些费用。以下是一些可以问的问题:

DAO的燃烧率是多少?

花了多少钱,这些资金去了哪里?

支出是如何增加或减少的?

这些支出是否对DAO的长期路线图产生积极影响?

DAO的支出应与DAO的使命一致。

识别和分类DAO的支出可能很困难,因此密切关注DAO的治理建议、识别来自国库的交易以及查看财务报表是至关重要的。

注意:一些DAO会同时将资金用于多个项目,并让这些团队自由地使用他们的拨款,这使得支出更加难以识别和核对。

探索DAO国库

ENS国库

ENS的大部分资产都在ENS代币中,但也有相当数量的ETH。用户需要支付ETH来购买ENS的域名。

Lido国库

Lido的大部分资金都在他们的治理代币:LDO中。作为一个流动性质押衍生品提供商,他们也将赚取相当多的ETH。他们的国库更加多样化,DAI是其第三大资产。

MakerDAO国库

MakerDAO拥有大量的治理代币MKR,但是这里没有提到的是其持有的稳定币,特别是来自PSM的USDC和DAI。了解每个产品如何影响协议的总持有量很重要。这种了解将使分析师能够确定工具的不足之处。

Bankless国库

BanklessDAO的国库比上面的一些示例更加多样化,BANK占了80%。不过,请注意稳定币的缺乏。在熊市的情况下,BanklessDAO会没有资金购买BANK代币,或在经济低迷的情况下维持项目的购买力。

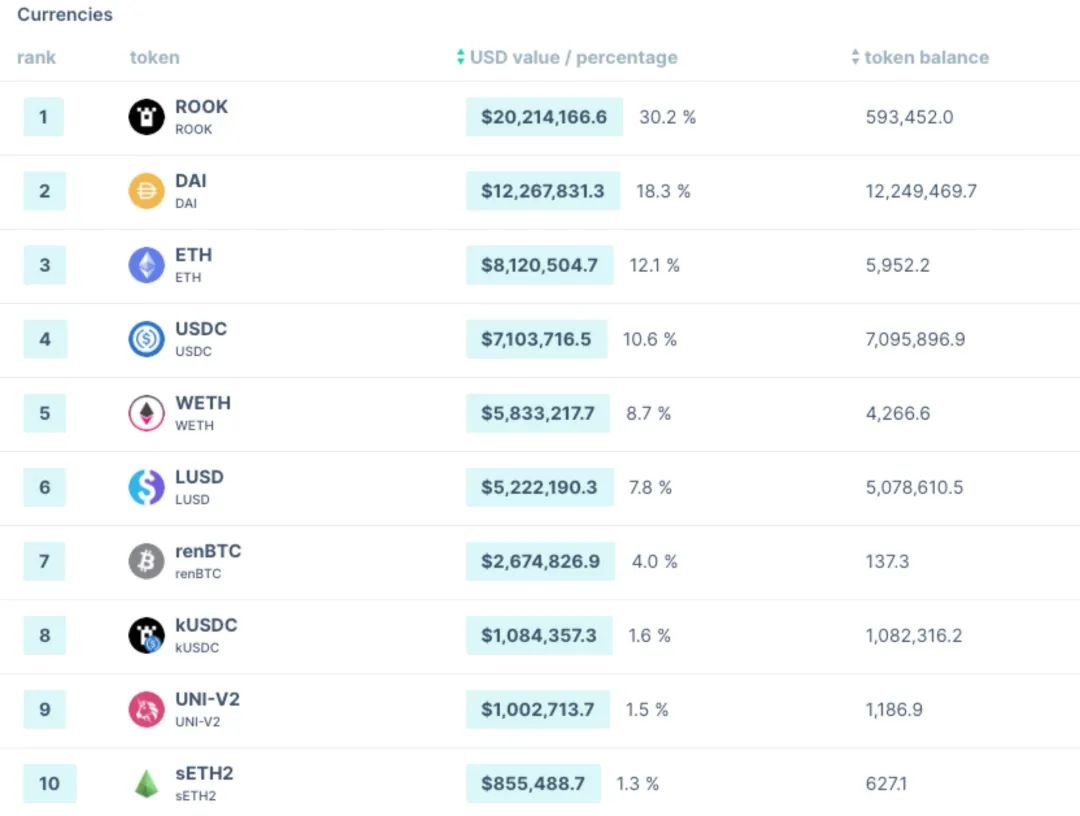

Rook国库

作为最突出的反例之一,Rook拥有极其多样化的国库,其前5大持仓的比例不超过30%。这将帮助Rook在未来继续运营,并在经济低迷、熊市和黑天鹅事件中幸存下来。

建立健康的DAO国库

DAO国库为投资者、贡献者和用户提供了关于组织健康状况的可信见解。它们可以显示一个DAO的实力和远见,但是我们应该对这些信息进行细致的分析。一些DAO有各种收入没有在DAO资产负债表上注明,而其支出对增长和长期可持续性大有裨益的项目。

DAO在规划未来时应考虑到国库多样化。如果DAO代币与国库中的其他资产高度相关,它仍然会受到市场波动的负面影响;而且DAO代币不会一直保持其价值,因此资产多样化可以帮助DAO保持势头。DAO可以持有LP代币来产生收入或为此目的的索引代币。

如果你想使用一种工具来帮助你管理和多样化你的DAO国库,这里有多种选择:Yearn、Balancer和Llama只是其中几个例子。

无论你是贡献者、投资者还是用户,了解DAO的资产状况都至关重要,因为这会影响到长期的成功。在一个开放的金融世界里,每个人都可以查看资产负债表,这是了解Web3走向的重要组成部分。