Penulis: DWF Ventures

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Laporan DWF Ventures ini menjelaskan satu hal dengan data: uang tidak meninggalkan kripto, hanya beralih jalur. Pada tahun 2025, lebih dari 80% token diperdagangkan di bawah harga penerbitan, sementara IPO kripto meningkat 48 kali lipat menjadi $14,6 miliar, dan M&A mencapai rekor tertinggi dalam lima tahun sebesar $42,5 miliar. Ini bukan hanya masalah sentimen pasar, tetapi migrasi sistemik struktur modal, dengan Kraken, Ledger, Animoca, dan lainnya bersiap untuk IPO pada tahun 2026.

Kesimpulan Inti

Permainan lama penerbitan token telah berakhir. Valuasi tinggi dan penurunan likuiditas telah memukul kepercayaan investor, dan kami melihat aliran dana beralih ke ekuitas.

Token dan ekuitas memiliki potensi kenaikan yang serupa, tetapi struktur risikonya sangat berbeda: token mencapai puncak lebih cepat (dalam 30 hari), menghadapi volatilitas yang lebih besar; ekuitas cenderung menunjukkan kenaikan yang stabil dalam jangka waktu yang lebih lama.

Ekuitas menikmati premi valuasi yang lebih tinggi daripada token: premi ini dapat dikaitkan dengan akses kelembagaan, potensi inklusi indeks, dan strategi perdagangan yang lebih kaya yang didukung oleh ekuitas.

Rasio Price-to-Sales (P/S) memberikan tolok ukur yang berguna untuk menilai perusahaan, tetapi dispersi valuasi mencerminkan pentingnya faktor-faktor lain, termasuk parit regulasi, diversifikasi pendapatan, nilai pemegang saham, dan sentimen sektor.

Aktivitas M&A mencapai rekor tertinggi dalam lima tahun, konsolidasi semakin cepat: Kemampuan untuk mengakuisisi terbukti lebih cepat daripada membangun sendiri, dan kepatuhan regulasi mendorong M&A strategis.

Status Quo Penerbitan Token

Industri kripto telah mencapai titik balik. Miliaran dolar mengalir masuk, minat kelembagaan berada di puncaknya, regulasi semakin ramah — namun bagi para pembangun dan pengguna, semuanya terasa lebih suram dari sebelumnya. Kesenjangan yang semakin lebar antara arus masuk modal kelembagaan dan semangat komunitas asli kripto adalah bagian dari masalah yang lebih besar — semangat eksperimen desentralisasi dan cypherpunk asli tampaknya memudar seiring dengan masuknya entitas terpusat dan pengaruh besar mereka.

Kripto juga telah berkembang pesat dalam lingkungan kasino berisiko tinggi, dan lingkungan ini perlahan-lahan terkelupas seiring dengan penurunan kinerja token yang drastis. Ini juga didorong oleh peristiwa ekstraktif yang berdampak signifikan pada investor ritel, menyebabkan likuiditas ditarik dari pasar.

Menurut laporan Memento Research, lebih dari 80% token yang diterbitkan pada tahun 2025 saat ini diperdagangkan di bawah harga TGE. Proyek-proyek terkena dampak berat oleh volatilitas tinggi dan kurangnya permintaan token secara umum — karena valuasi tinggi sulit dibenarkan dan dipertahankan. Ruang naik juga sangat langka, sebagian besar token menghadapi tekanan jualan besar sejak TGE — berasal dari taking profit awal, kurangnya keyakinan substansial pada produk, atau model ekonomi token yang buruk (airdrop, listing CEX, dll.). Ini memukul minat investor dan ritel, dan peristiwa seperti 10/10 semakin memperparah arus keluar modal kripto, mempertanyakan infrastruktur inti industri.

Kebangkitan IPO

Sementara itu, di pasar tradisional, IPO mendapatkan daya tarik yang kuat di antara perusahaan kripto — tahun 2025 menyaksikan banyak kasus上市 yang patut diperhatikan, lebih banyak perusahaan mengajukan permohonan untuk IPO yang akan datang. Data menunjukkan, pendanaan IPO kripto meningkat 48 kali lipat dibandingkan tahun 2024, dengan pendanaan lebih dari $14,6 miliar pada tahun 2025. Transaksi M&A juga mengalami percepatan serupa, dengan perusahaan inti terkemuka mencari diversifikasi portofolio, yang akan kita bahas lebih lanjut di bawah. Secara keseluruhan, kinerja sangat baik dari perusahaan-perusahaan ini menunjukkan permintaan kuat untuk eksposur aset digital, momentum yang kemungkinan akan semakin cepat memasuki tahun 2026.

Ke Mana Aliran Likuiditas

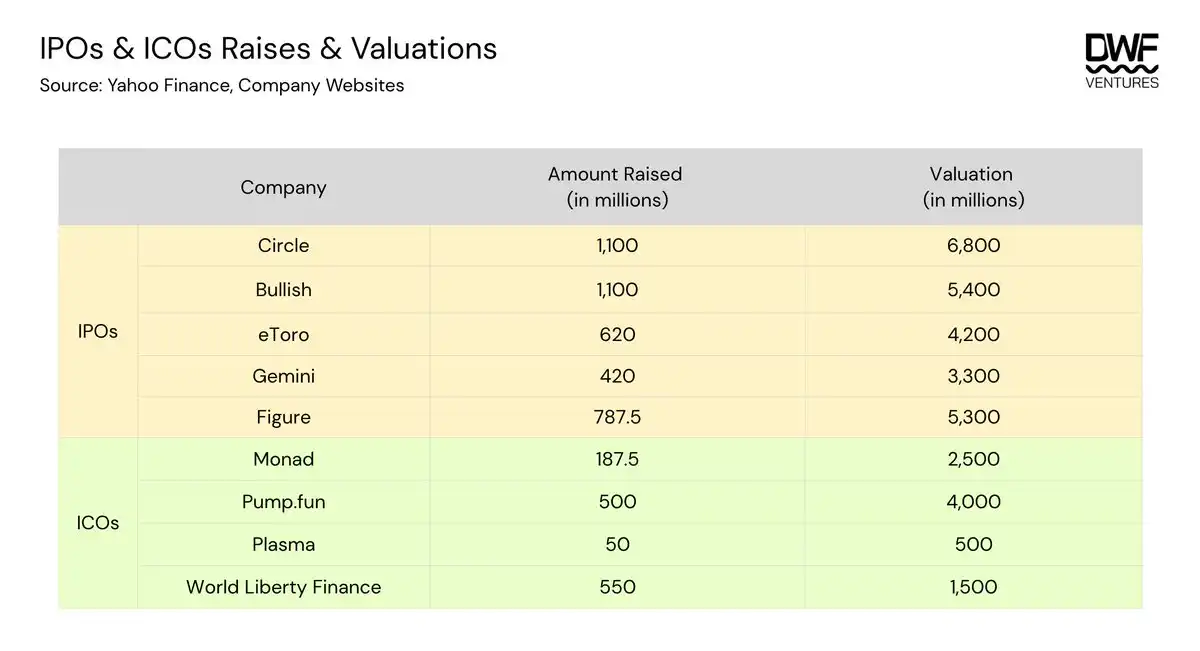

Selama setahun terakhir, kami melihat IPO dan ICO berprofil tinggi sama-sama mengumpulkan dana dalam jumlah besar. Tabel di bawah menunjukkan jumlah pendanaan dan valuasi awal masing-masing perusahaan.

Dari sini kami amati, valuasi IPO dan ICO relatif dekat. Beberapa ICO, seperti Plasma, secara khusus ditetapkan dengan harga di bawah valuasi investor kelembagaan, bertujuan untuk memberikan ruang naik dan peluang partisipasi yang lebih besar bagi investor ritel. Rata-rata, persentase saham publik untuk IPO berkisar antara 12% hingga 20%, sedangkan persentase float publik untuk ICO berkisar antara 7% hingga 12%. World Liberty Finance adalah pengecualian yang jelas, menawarkan lebih dari 35% dari total pasokan untuk dijual.

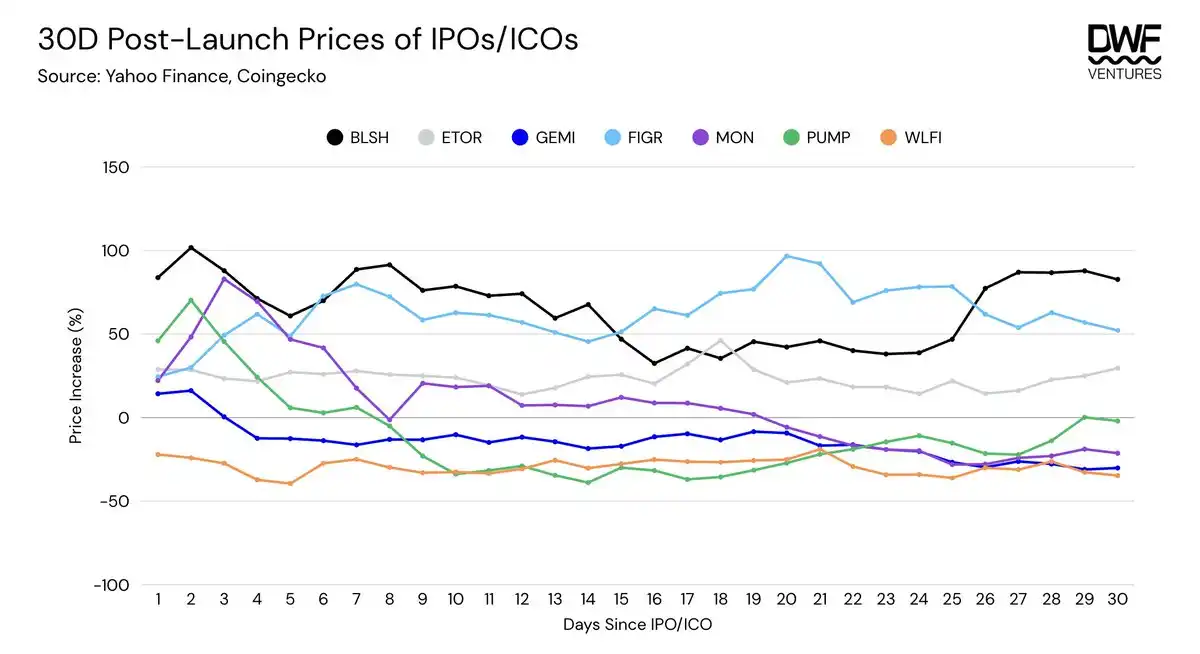

Menganalisis kinerja ICO dan IPO, token dikaitkan dengan volatilitas jangka pendek yang lebih besar dan waktu mencapai puncak yang lebih singkat (dalam 30 hari). Di sisi lain, ekuitas cenderung mencatat kenaikan稳健 dalam dimensi waktu yang lebih lama. Perlu dicatat, meskipun demikian, keduanya memiliki ruang naik yang hampir sama.

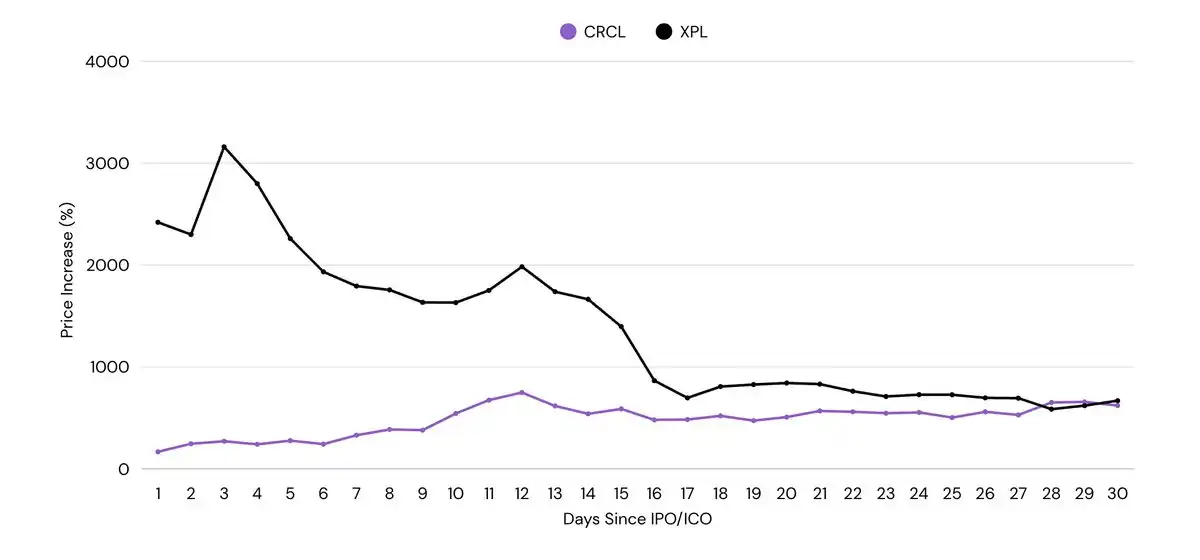

CRCL dan XPL adalah pengecualian, keduanya mengalami kenaikan besar sejak awal, memberikan ruang naik 10 hingga 25 kali lipat bagi investor. Meskipun demikian, kinerja mereka juga mengikuti tren yang disebutkan sebelumnya — XPL mengalami penurunan 65% dari puncaknya dalam dua minggu, sementara CRCL terus merangkak naik dalam periode yang sama.

Pendapatan: Menilai Premi Ekuitas

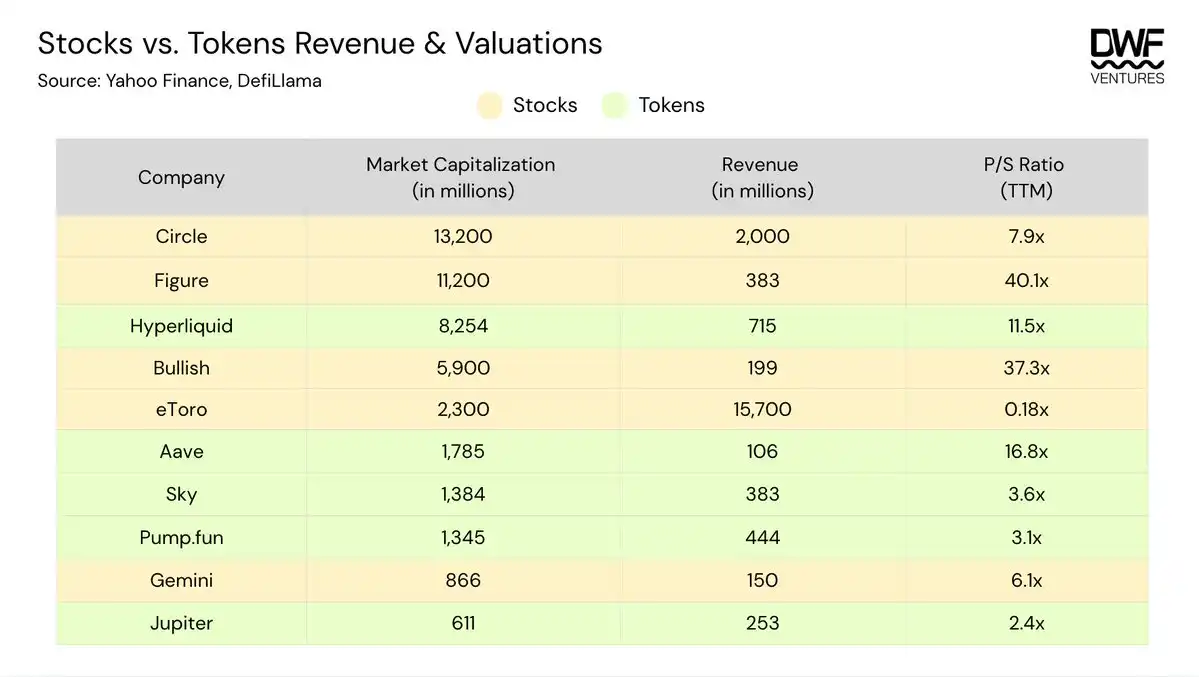

Menyelami angka pendapatan, saham secara keseluruhan menikmati premi yang lebih tinggi daripada token, dengan P/S masing-masing dalam kisaran 7 hingga 40 kali dan 2 hingga 16 kali. Hal ini dapat dikaitkan dengan likuiditas yang ditingkatkan oleh berbagai faktor:

Akses Kelembagaan: Meskipun sentimen positif untuk memegang aset digital di neraca semakin tumbuh, ini masih terbatas pada dana yang hanya memiliki wewenang sekuritas (khususnya dana pensiun atau endowment). Memilih IPO memungkinkan perusahaan menjangkau kumpulan dana kelembagaan ini.

Inklusi Indeks: Angin pertumbuhan pasar publik jauh lebih kuat daripada on-chain. Coinbase bergabung dengan Indeks S&P 500 sebagai perusahaan kripto pertama pada Mei 2025, yang mungkin berkontribusi pada tekanan beli dari akumulasi posisi oleh dana/ETF pelacak indeks.

Strategi Alternatif: Dibandingkan dengan token on-chain, ekuitas dapat menjalankan berbagai strategi kelembagaan yang lebih kaya, termasuk opsi dan leverage, sementara token on-chain seringkali kekurangan likuiditas dan counterparty.

Secara keseluruhan, rasio P/S menunjukkan valuasi perusahaan berdasarkan pendapatan 12 bulan terakhir, membantu menilai apakah perusahaan undervalued atau overvalued relatif terhadap pesaing. Namun, faktor-faktor di luar angka yang mencerminkan sentimen investor tidak dimasukkan. Beberapa faktor yang perlu dipertimbangkan saat menilai saham/token termasuk:

Parit & Diversifikasi: Dalam industri aset digital yang berkembang pesat, ini sangat penting. Pasar membayar premi untuk lisensi dan kepatuhan regulasi, sedangkan tata letak bisnis yang terdiversifikasi dapat memperkuat proposisi nilai inti di luar angka pendapatan murni.

Misalnya, Figure meluncurkan pool pinjaman RWA sendiri, terbuka untuk investor ritel dan kelembagaan, dan menjadi yang pertama mendapatkan persetujuan SEC untuk stablecoin penghasil bunga ($YLDS). Bullish adalah bursa yang diatur, dan juga memiliki bisnis lain seperti CoinDesk, yang meningkatkan nilainya di luar layanan perdagangan murni. Faktor-faktor ini mungkin berkontribusi pada premi yang lebih tinggi.

Sebaliknya, P/S eToro sangat rendah, yang secara permukaan tampak "terlalu rendah", tetapi analisis mendalam menunjukkan bahwa pertumbuhan pendapatannya naik seiring dengan biaya, yang bukan situasi optimal. Selain itu, perusahaan ini murni fokus pada penyediaan layanan perdagangan, kurang diferensiasi, margin keuntungan rendah. Ini menunjukkan bahwa membangun parit yang dapat dipertahankan dan tata letak bisnis yang terdiversifikasi juga merupakan faktor pertimbangan penting bagi investor.

Nilai Pemegang Saham: Mengembalikan modal kepada investor melalui buyback, umum terjadi baik dalam saham maupun token, terutama untuk perusahaan berpendapatan tinggi.

Misalnya, Hyperliquid memiliki salah satu program buyback paling agresif, 97% pendapatannya digunakan untuk buyback. Sejak genesis, dana bantuan telah membeli kembali lebih dari 40,5 juta token HYPE, lebih dari 4% dari total pasokan. Buyback yang agresif seperti itu berdampak pada harga, selama pendapatan stabil dan sektor masih memiliki ruang untuk tumbuh, dapat meningkatkan kepercayaan investor. Ini menghasilkan rasio P/S yang lebih tinggi, tetapi tidak selalu berarti token "terlalu tinggi", karena dukungan kuat dari tim itu sendiri benar-benar ada.

Sentimen Sektor: Sektor pertumbuhan tinggi yang ditentukan oleh dinamika kelembagaan atau regulasi, secara alami menikmati premi, karena investor ingin mendapatkan eksposur terkait.

Misalnya, harga saham Circle melonjak dengan cepat setelah上市 pada Juni 2025, dengan rasio P/S mencapai puncak sekitar 27 kali. Ini mungkin dikaitkan dengan disahkannya RUU GENIUS — kerangka kerja yang berdedikasi untuk melegalkan adopsi dan penerbitan stablecoin, yang dikeluarkan tak lama setelah上市 Circle, akan menjadikan Circle sebagai salah satu pemain terkemuka di bidang infrastruktur stablecoin sebagai penerima manfaat utama.

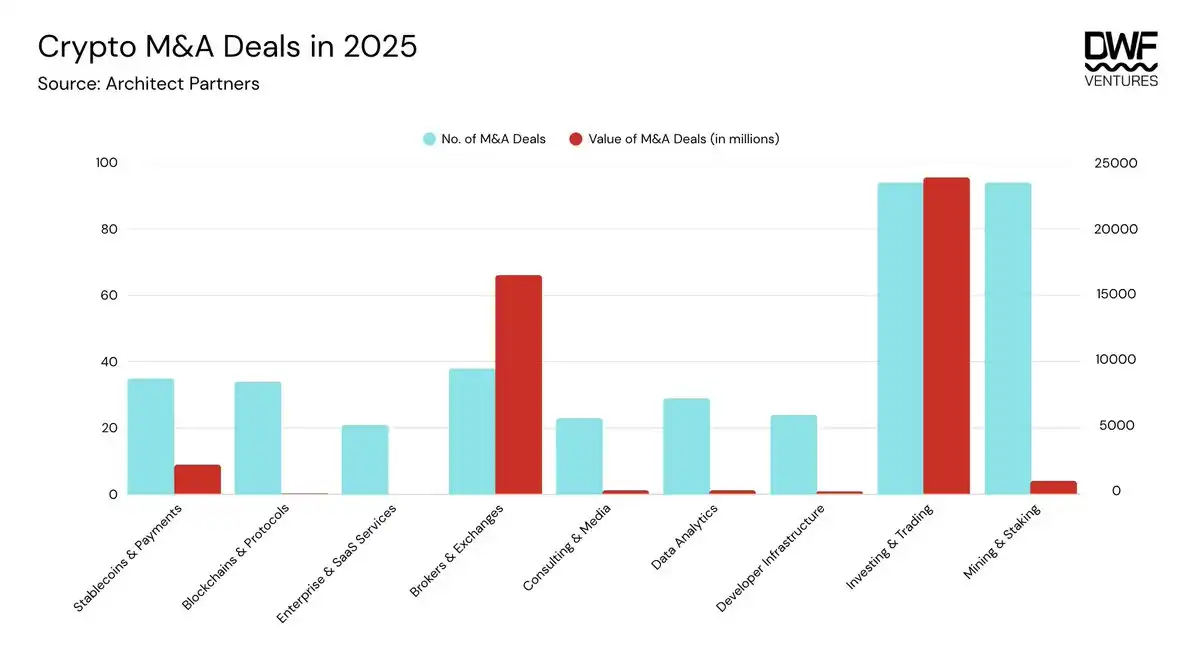

M&A: Konsolidasi Besar

Menurut laporan, aktivitas M&A kripto mencapai rekor tertinggi dalam lima tahun pada tahun 2025 — didorong oleh masuknya besar-besaran lembaga TradFi, ditambah dengan sentimen regulasi yang lebih ramah. Setelah pemerintahan Trump meluncurkan serangkaian kebijakan ramah kripto, demam Perbendaharaan Aset Digital (DAT) muncul, memegang aset digital di neraca menjadi kurang kontroversial. Perusahaan juga mengalihkan fokus ke akuisisi, karena ini adalah cara yang lebih efisien untuk mendapatkan lisensi tertentu g meningkatkan kepatuhan. Secara keseluruhan, pengenalan kerangka regulasi yang tepat meletakkan dasar untuk percepatan M&A.

Melihat ke belakang setahun terakhir, kami melihat peningkatan yang jelas dalam jumlah transaksi di berbagai kategori. Tiga kategori besar berikut menjadi prioritas bagi lembaga:

Investasi & Perdagangan: Meliputi penyelesaian perdagangan, tokenisasi, derivatif, lending, dan infrastruktur DAT;

Pialang & Bursa: Platform teregulasi dengan fokus inti pada aset digital;

Stablecoin & Pembayaran: Meliputi on/off ramps, infrastruktur, dan aplikasi.

Ketiga kategori ini menyumbang lebih dari 96% dari nilai transaksi tahun 2025, dengan total lebih dari $42,5 miliar.

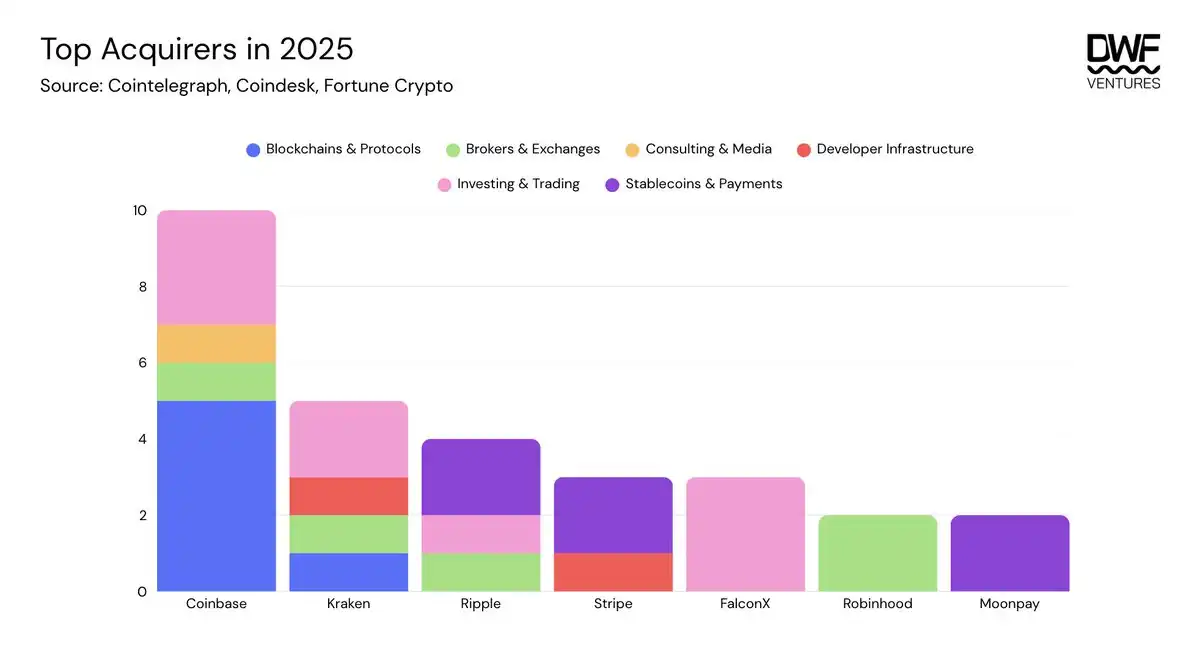

Pengakuisisi terkemuka termasuk Coinbase, Kraken, dan Ripple, ketiganya terlibat dalam beberapa kategori. Di antaranya, tata letak Coinbase sangat menonjol, menunjukkan ambisinya untuk menjadi "aplikasi super serba bisa", dengan fokus inti pada membawa on-chain kepada massa melalui akuisisi DApp tradisional dan inovatif. Di baliknya adalah persaingan yang semakin ketat antara bursa, dan permintaan untuk memperebutkan pintu masuk lalu lintas serba bisa.

Perusahaan seperti FalconX dan Moonpay menggali lebih dalam kategori mereka sendiri, membangun kemampuan layanan全方位 melalui akuisisi yang saling melengkapi.

Langkah Selanjutnya untuk Penerbitan Token

Meskipun lingkungan dan sentimen pasar saat ini seperti ini, kami percaya tahun 2026 akan terus membawa banyak angin positif bagi ruang aset digital. Kami memperkirakan lebih banyak perusahaan akan上市, yang secara keseluruhan positif bersih bagi industri — ini memberikan akses ke kumpulan modal dan investor yang lebih besar, secara keseluruhan memperbesar kue.

Kandidat IPO batch berikutnya termasuk:

Kraken: Mengajukan pernyataan pendaftaran S-1 ke SEC pada November 2025, dengan ekspektasi kuat untuk IPO pada awal 2026;

Consensys: Dilaporkan sedang bekerja sama dengan Goldman Sachs dan JPMorgan, mempersiapkan上市 pada pertengahan 2026;

Ledger: Menargetkan valuasi $4 miliar, sedang bekerja dengan Goldman Sachs, Jefferies, dan Barclays untuk memajukan IPO;

Animoca: Berencana上市 di Nasdaq pada tahun 2026 melalui penggabungan terbalik dengan Currenc Group Inc.;

Bithumb: Menargetkan上市 di KOSDAQ Korea pada tahun 2026 dengan valuasi $1 miliar, dengan penjamin emisi Samsung Securities.

Jalan ke depan, bukan memilih antara validasi TradFi dan inovasi asli kripto — tetapi integrasi. Bagi para pembangun dan investor, ini berarti memprioritaskan fundamental, membangun produk yang berguna yang menghasilkan pendapatan nyata dan berkelanjutan. Pergeseran pola pikir ke arah jangka panjang mungkin memicu beberapa guncangan, tetapi mereka yang beradaptasi akan dapat menangkap gelombang penciptaan nilai berikutnya.

Token mati, hiduplah kripto.