Penulis: insights4vc

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: insights4vc merekap ulang pasar venture capital global Q1 2026. Total pendanaan kuartal ini sekitar $300 miliar, mencetak rekor tertinggi sepanjang masa, tetapi 80% mengalir ke AI. OpenAI saja mengumpulkan $122 miliar, Anthropic $300 miliar, xAI $200 miliar, Waymo $160 miliar. Empat transaksi ini mencakup dua pertiga dari venture capital global. Pendanaan crypto sedikit memanas, Q1 sekitar $8,6 miliar, tetapi dua pertiga terkonsentrasi di bulan Maret, dan dana terutama mengalir ke pembayaran stablecoin dan infrastruktur kepatuhan, proyek spekulatif masih dingin.

Teks Utama:

Pasar venture capital tahun 2026 telah memasuki fase baru. Ini tidak lagi seperti pasar pendanaan yang mendukung startup secara luas, tetapi lebih seperti mesin alokasi modal tahap akhir yang berputar di sekitar beberapa platform AI. Di balik angka-angka rekor, terdapat konsentrasi ekstrem di puncak, keluasaan pasar yang rapuh, dan pemulihan crypto yang masih sangat selektif.

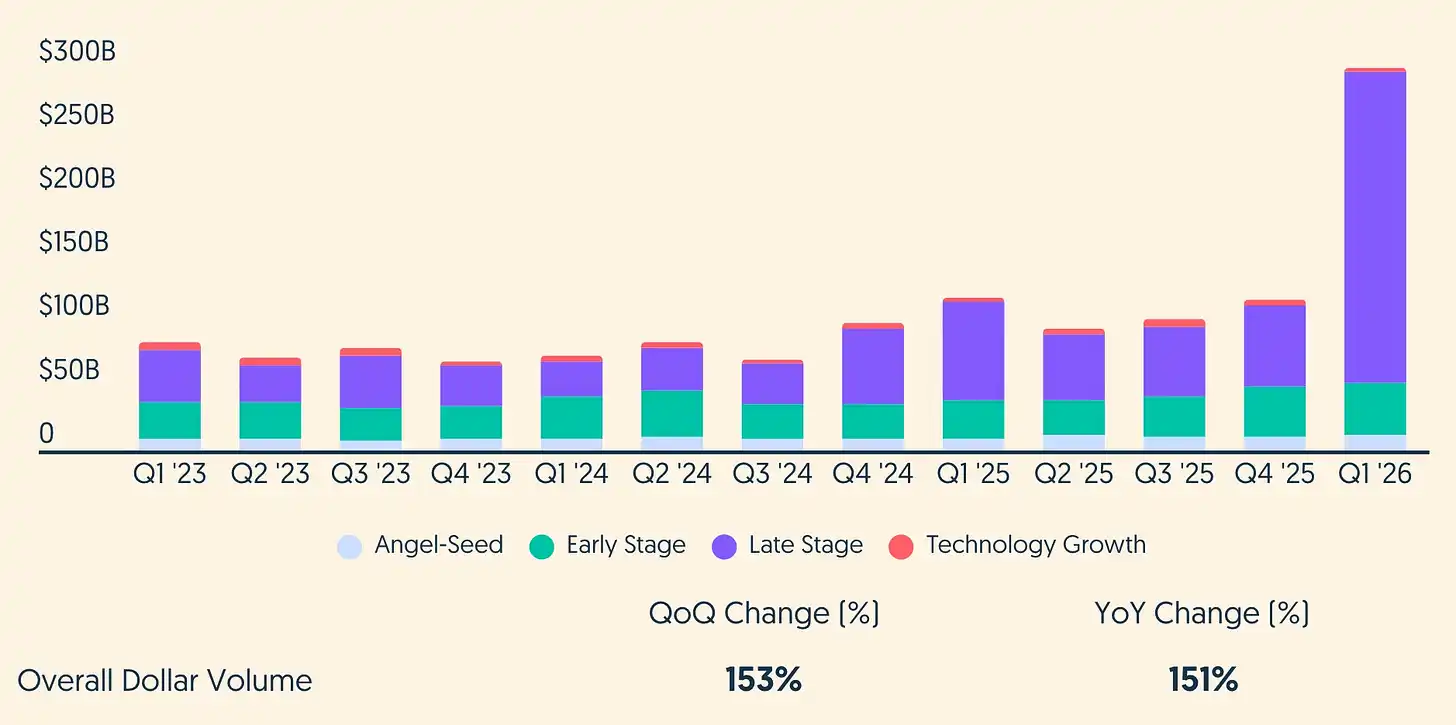

Keterangan Gambar: Jumlah Pendanaan Venture Capital Global Q1 2026 (Sumber: crunchbase.com)

Ringkasan Inti

- Pendanaan venture capital global Q1 2026 sekitar $300 miliar, mencakup sekitar 6000 perusahaan, mencetak rekor kuartal tertinggi baru. Putaran tahap akhir dan pertumbuhan teknologi menyumbang sebagian besar dana. >AI mengambil sebagian besar modal: Perkiraan Crunchbase sekitar $2420 miliar, 80% dari total kuartal, meningkat signifikan dibandingkan porsi AI setahun yang lalu.

- Pasar terstruktur seperti barbel: Beberapa platform strategis global mendapatkan kumpulan dana yang belum pernah terjadi sebelumnya, sementara jumlah transaksi yang lebih luas masih lesu, lingkungan penggalangan dana untuk sebagian besar dana masih sulit.

- Crypto dan aset digital membaik dibandingkan titik terendah, tetapi pemulihan sempit dan sangat bergantung pada waktu. Dalam beberapa sumber data, lonjakan bulan Maret menjelaskan sebagian besar pendanaan venture capital crypto Q1.

- Di dalam bidang crypto, modal terus bermigrasi ke saluran yang diatur dan infrastruktur utilitas (pembayaran stablecoin, penitipan, kepatuhan, tokenisasi), sesuai dengan lingkungan kebijakan yang semakin jelas di AS dan UE.

- Arah aliran dana di luar AI termasuk robotika (biasanya dengan atribut AI), teknologi pertahanan, keamanan siber, dan sebagian fintech, tetapi pentingnya semakin diwujudkan melalui "kedekatan AI" dan logika strategis kedaulatan/perusahaan.

Gambaran Data Q1

Data Crunchbase menunjukkan, venture capital global Q1 2026 sekitar $300 miliar, mencakup sekitar 6000 perusahaan startup, tumbuh lebih dari 150% secara kuartalan dan tahunan. Angka ini mendekati 70% dari total venture capital sepanjang tahun 2025.

Tetapi angka rekor tidak berarti keluasan rekor. Dari segi tahap, pendanaan tahap akhir sekitar $2466 miliar, sesuai dengan 584 transaksi; tahap awal sekitar $413 miliar, sesuai dengan 1800 transaksi; putaran seed sekitar $120 miliar, sesuai dengan sekitar 3800 transaksi. Bahkan di tahap seed, beberapa data menunjukkan jumlah meningkat tetapi jumlah transaksi turun signifikan secara tahunan. Dengan kata lain, rata-rata putaran menjadi lebih besar, tetapi sisi transaksi tidak meluas. Investor memusatkan waktu dan porsi pada lebih sedikit target.

Cara membedakan yang sederhana namun berguna adalah memisahkan "total" dan "total tanpa outlier". Hanya empat putaran super besar yang mencakup sebagian besar dari total venture capital global Q1. Menghilangkan outlier ini, bagian yang tersisa sekitar $1000 miliar, mirip dengan kuartal "kuat tetapi tidak memecahkan rekor" pada tahun 2024-2025. Q1 2026 memecahkan rekor secara mekanis karena bergantung pada beberapa transaksi.

Dalam distribusi geografis, perusahaan AS mengumpulkan sekitar $2500 miliar, sekitar 83% dari venture capital global, lebih tinggi dari porsi yang sudah tinggi sebelumnya. Pasar terbesar kedua adalah China, sekitar $16,1 miliar, ketiga adalah Inggris, sekitar $7,4 miliar. Ini konsisten dengan fakta dasar: Investasi AI terdepan dan komputasi paling mudah dilaksanakan di AS, karena kepadatan penyedia cloud hyperscale tinggi, rantai pasokan GPU terkonsentrasi, investor bersedia membayar untuk infrastruktur multi-tahun.

AI Menguasai Kuartal Ini

Dominasi AI di Q1 2026 tidak dapat diabaikan. Perkiraan Crunchbase perusahaan terkait AI mengumpulkan sekitar $2420 miliar, 80% dari venture capital global. Sebagai perbandingan: Pendanaan AI Q1 2025 sekitar $59,6 miliar, 53% dari total kuartal tersebut. Bahkan dengan mempertimbangkan pengisian ulang basis data dan pergeseran definisi, arahnya jelas: AI beralih dari bidang terbesar dalam venture capital, menjadi pasar venture capital itu sendiri jika ditimbang berdasarkan dana.

Keterangan Gambar: Tren Pendanaan AI Global Kuartalan (Sumber: crunchbase.com)

Yang berubah bukan hanya tingkat antusiasme. Pola pendanaan itu sendiri bergerak ke arah penjaminan infrastruktur, putaran pendanaan beberapa perusahaan lebih seperti peristiwa pasar modal, bukan venture capital tradisional. Lima putaran venture capital terbesar sepanjang masa, empat diselesaikan di Q1 2026: OpenAI ($122 miliar), Anthropic ($30 miliar), xAI ($20 miliar), perusahaan otonom Waymo ($16 miliar), total $188 miliar, sekitar 65% dari venture capital global.

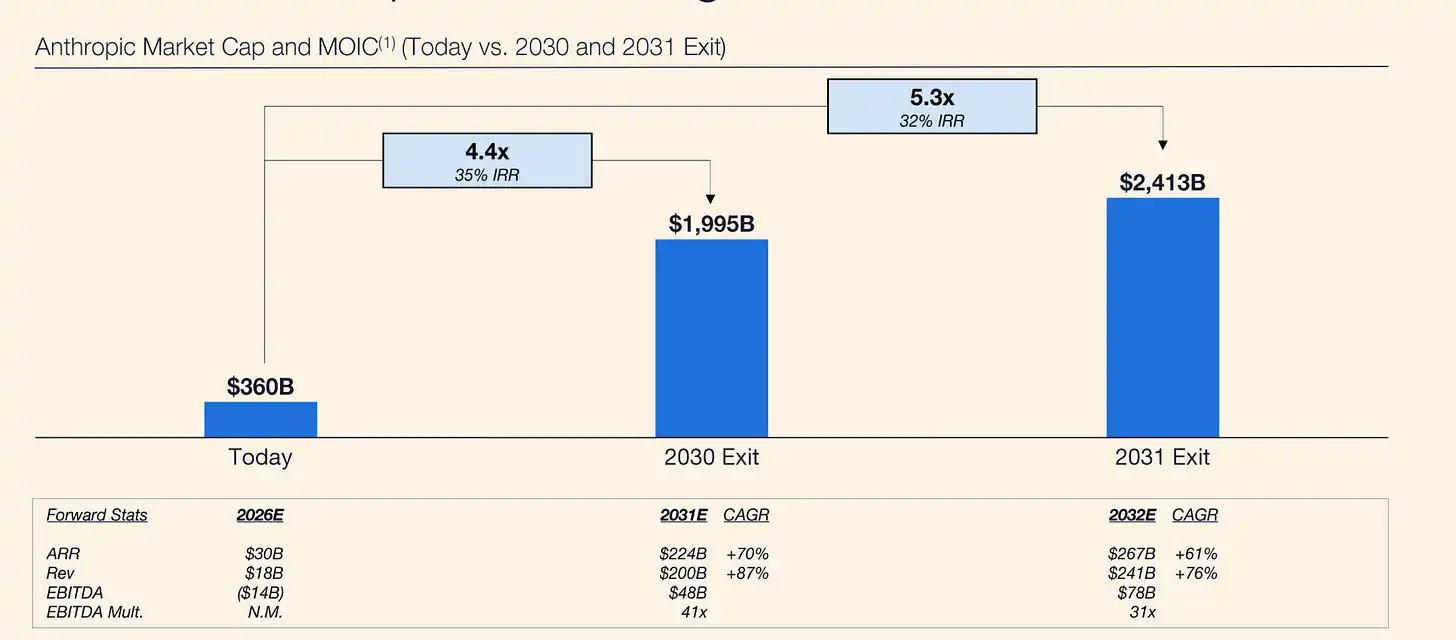

Keterangan Gambar: Anthropic - Model Prediksi Coatue

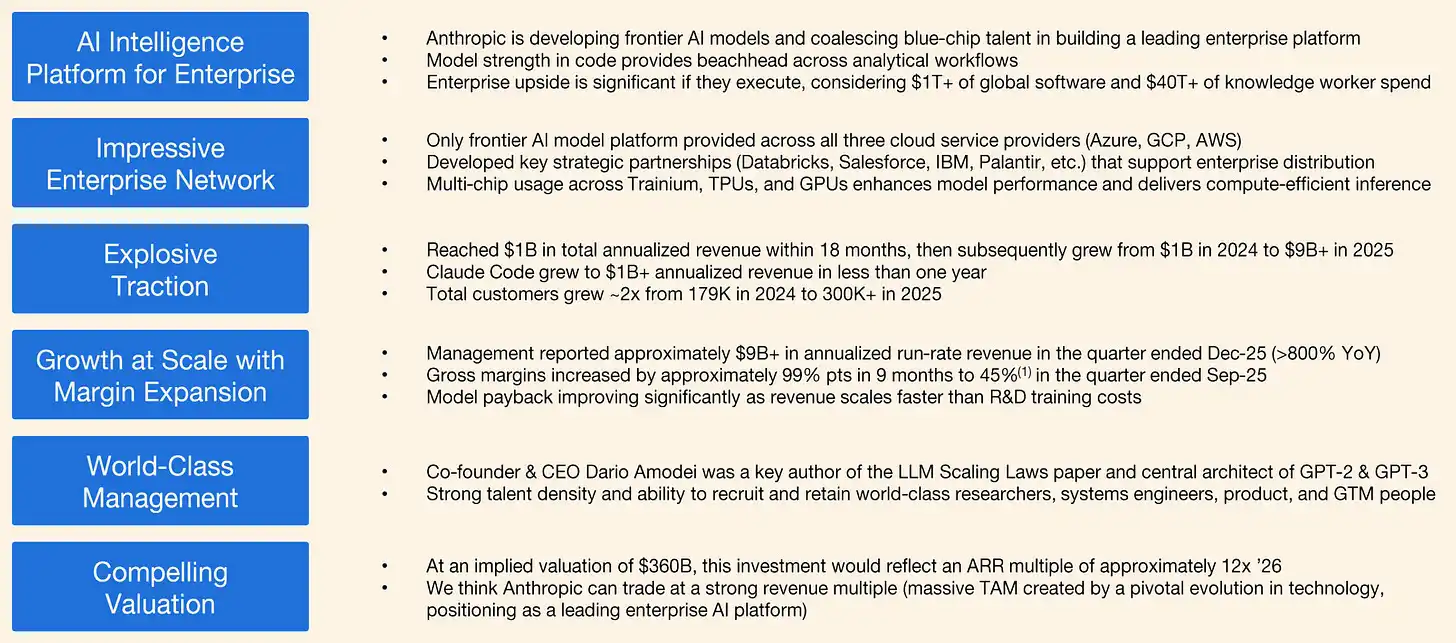

Logika valuasi Anthropic juga didukung oleh data operasional yang sangat kuat. Menurut laporan Reuters, sekitar Februari 2026 sebelum dan sesudah pendanaan, total pendapatan tahunan Anthropic telah mencapai sekitar $14 miliar, pendapatan produk tunggal Claude Code mencapai lebih dari $2,5 miliar, langganan perusahaan meningkat empat kali lipat pada tahun 2026. Pada awal Maret, Reuters melaporkan pendapatan total tahunan lebih lanjut naik menjadi sekitar $19 miliar. Antusiasme investor tidak hanya berasal dari nilai opsi model terdepan, tetapi lebih dari kemampuan monetisasi perusahaan yang dipercepat. Ini menjelaskan mengapa Anthropic semakin dipandang sebagai eksposur AI yang lebih bersih secara komersial, terutama dalam pemrograman dan infrastruktur alur kerja perusahaan.

Keterangan Gambar: Coatue Memprediksi Valuasi Anthropic $1,995 Triliun pada tahun 2030

Salah satu transaksi mewujudkan pergeseran paradigma ini. Pada 31 Maret, OpenAI mengumumkan pendanaan $122 miliar dengan valuasi pasca-investasi $852 miliar. Perusahaan dengan jelas memposisikan perolehan daya komputasi sebagai hambatan strategis inti, dan mengumumkan strategi infrastruktur yang mencakup beberapa mitra cloud dan platform chip. Dua lab terdepan lainnya juga memperkuat model yang sama: Anthropic mengumumkan Putaran G $30 miliar pada Februari, valuasi pasca-investasi $380 miliar, dana jelas digunakan untuk penelitian terdepan, pengembangan produk, dan ekspansi infrastruktur; xAI mengumumkan Putaran E yang diperluas $20 miliar pada Januari, penggunaan intinya juga pembangunan infrastruktur daya komputasi skala besar.

Pendanaan rekor OpenAI juga mengekspos ketegangan pasar penting. Meskipun masih menjadi magnet dana terbesar di bidang AI, dilaporkan sahamnya tidak lagi diminati di pasar sekunder, beberapa pemegang institusional sulit menemukan pembeli, sementara permintaan untuk ekuitas Anthropic justru meningkat. Bloomberg melaporkan investor beralih ke Anthropic, yang berarti skala belaka mungkin tidak cukup untuk mempertahankan permintaan tak terbatas pasar untuk OpenAI pada tingkat harga saat ini.

Ini krusial, karena struktur investor putaran terbaru OpenAI tidak seperti sindikasi venture capital tradisional. Ini adalah pendanaan strategis yang ditambatkan oleh pemasok utama dan mitra ekosistem, termasuk Amazon, NVIDIA, SoftBank dan Microsoft, ditambah dana investor individu lebih dari $3 miliar yang dikumpulkan melalui saluran bank. Pada dasarnya, ini lebih seperti mobilisasi neraca dukungan infrastruktur di sekitar perusahaan yang dianggap penting secara sistemik untuk tumpukan AI, daripada ekspresi keyakinan luas murni dari pasar.

Pembedaan ini penting. Ini berarti pendanaan pasar primer lab terdepan dapat terus mempertahankan skala besar sementara pembeli pasar sekunder menjadi lebih sensitif terhadap valuasi. Anthropic mengumpulkan $30 miliar dengan valuasi pasca-investasi $380 miliar memperkuat pandangan ini: bagi banyak investor, dibandingkan OpenAI bernilai $852 miliar, Anthropic mungkin menawarkan rasio kenaikan/harga yang lebih bersih. Implikasi yang lebih luas adalah, modal AI tahap akhir sedang berbeda — modal strategis bersedia mendukung pemimpin intensif daya komputasi dengan skala super, sementara modal finansial mencari pemenang relatif berikutnya, bukan pemimpin kategori saat ini.

Dari sudut pandang ini, Q1 2026 bukan hanya kuartal rekor pendanaan AI, tetapi juga sinyal awal disiplin valuasi mulai masuk kembali ke bidang ini melalui pasar sekunder, bahkan ketika ukuran putaran pasar primer masih membesar.

Bagi investor institusional, subdivisi kunci adalah pendanaan AI Q1 2026 harus dibagi menjadi beberapa subkelas dengan daya tahan yang sangat berbeda: perusahaan model terdepan, infrastruktur dan pusat data, chip dan rantai pasokan daya komputasi, platform Agen dan alur kerja perusahaan, robotika dan sistem otonom, penyebaran terkait pertahanan. Sebagian besar dana kuartal ini mengalir ke tingkat infrastruktur paling padat, keunggulan kompetitif diwujudkan melalui daya komputasi terkunci, saluran distribusi, dan penempatan regulasi, bukan hanya kualitas model.

Waymo adalah contoh klasik dari efek "AI fisik". Perusahaan ini mengumpulkan $16 miliar dengan valuasi pasca-investasi $126 miliar pada Februari, dana jelas digunakan untuk ekspansi global perjalanan otomatis. Meskipun sering dikategorikan sebagai mengemudi otonom, posisi dan narasi investasi Waymo semakin jatuh ke dalam kategori "AI memasuki dunia fisik" yang lebih luas.

Efek orde kedua yang dihasilkan adalah risiko konsentrasi. Ketika empat transaksi dapat mencakup dua pertiga dari venture capital global kuartalan, data pendanaan rekor adalah sinyal rapuh untuk kesehatan perusahaan startup, penciptaan lapangan kerja, dan keluasan inovasi. Bagi pengalokasi: Diferensiasi kinerja antara eksposur AI puncak dan bagian lain dari ekosistem venture capital, lebih mungkin melebar daripada menyempit.

Posisi Crypto dalam Siklus Venture Capital Baru

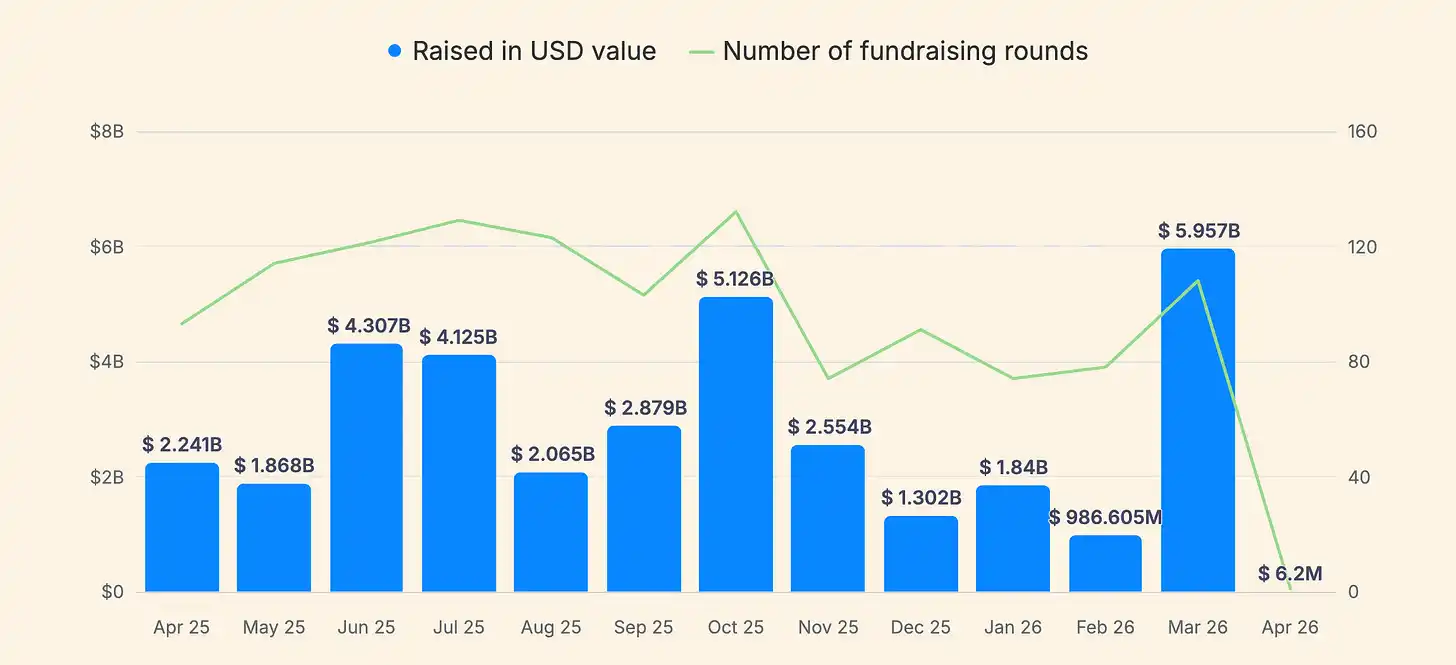

Bagi investor profesional, crypto dan aset digital adalah tema terkait kedua terbesar di Q1 2026, tetapi skala absolut jauh lebih kecil daripada AI. Dalam pelacak pendanaan khusus crypto, pendanaan Q1 2026 biasanya dalam puluhan miliar dolar tingkat tinggi, dengan fluktuasi bulanan besar. Data CryptoRank menunjukkan Q1 total 252 putaran pendanaan, total $8,632 miliar. Hanya bulan Maret menyumbang sekitar $5,95 miliar (107 putaran), artinya sekitar dua pertiga dari venture capital crypto Q1 jatuh pada bulan terakhir.

Keterangan Gambar: Tren Pendanaan Crypto (Sumber: cryptorank.io)

Konsentrasi waktu ini adalah alasan pertama untuk berhati-hati dengan "pemulihan". Kuartal yang ditarik oleh satu bulan, rentan terhadap risiko revisi data (pelaporan tertunda, reklasifikasi) dan risiko narasi (beberapa transaksi disalahartikan sebagai pemulihan menyeluruh). Peringatan kedua adalah perbedaan antara penyedia data. Statistik pendanaan crypto awal 2026 lainnya yang banyak beredar memiliki perbedaan signifikan dalam jumlah dan jumlah transaksi, karena perbedaan cakupan (ekuitas risiko vs utang, PIPE, pendanaan pasca-IPO, strategi pendanaan kas negara, akuisisi, putaran tidak diungkapkan).

Dibandingkan dengan siklus sejarah, venture capital crypto Q1 2026 lebih seperti kelanjutan dari tahap "utilitas dan saluran", daripada kemakmuran spekulatif luas. Q1 2025 CryptoRank memperkirakan pendanaan VC crypto sebesar $4,8 miliar, dan secara eksplisit menyatakan bahwa investasi tunggal $2 miliar menarik sebagian besar data kuartal itu. Situasi Q1 2026 serupa — crypto masih sangat sensitif terhadap outlier, tetapi fokus narasi telah beralih dari pertukaran ke infrastruktur stablecoin dan pemberdayaan kelembagaan.

Contoh spesifik mendukung penilaian "saluran pertama" ini. Menurut Reuters, perusahaan infrastruktur stablecoin Rain menyelesaikan putaran C $250 juta dengan valuasi $1,95 miliar, diposisikan untuk kartu pembayaran dan dompet yang terkait dengan stablecoin. Reuters juga melaporkan OpenFX mengumpulkan $94 juta, untuk memperluas infrastruktur pembayaran lintas batas berbasis stablecoin, produk diposisikan sebagai penyelesaian lebih cepat dan biaya lebih rendah daripada koresponden bank tradisional. Ini bukan cerita "menerbitkan token", tetapi cerita saluran pembayaran dan pipa dana dengan dasar crypto.

Latar belakang makro dan regulasi juga membantu menjelaskan mengapa stablecoin dan tokenisasi dapat terus menarik dana bahkan ketika harga crypto berfluktuasi. Laporan "Fintech Pulse" KPMG menunjukkan, total investasi global di bidang "aset digital" (termasuk VC, PE, dan M&A) pada tahun 2025 hampir dua kali lipat menjadi $19,1 miliar, secara eksplisit menyebutkan faktor pendorong: Pemberlakuan penuh MiCA UE, UU GENIUS AS, dan minat pasar yang meningkat pada stablecoin dan tokenisasi aset (terutama dana pasar uang). Implikasinya untuk Q1 2026 adalah: Ketika crypto dapat terhubung ke alur kerja keuangan yang diatur (pembayaran, penitipan, kepatuhan, setara kas tokenisasi), basis investor akan melebar ke dana institusional yang sebelumnya absen.

Tetapi sisi pemulihan masih sempit. Bahkan jika venture capital crypto Q1 2026 mencapai $8-9 miliar di beberapa pelacak, diukur terhadap total venture capital global $300 miliar, porsi crypto masih hanya satu digit rendah. Ini menciptakan pertukaran strategis penting: Crypto mungkin mendapat manfaat marginal dari peningkatan selera risiko, tetapi bersaing memperebutkan perhatian dengan peluang AI yang lebih besar dan dengan kecepatan adopsi lebih cepat.

Detail terakhir adalah, angka pendanaan crypto mungkin terdistorsi oleh potensi pendanaan besar raksasa matang, yang belum tentu diterjemahkan ke pendanaan ekosistem startup yang luas. Menurut Reuters, Tether menyederhanakan angka di sekitar diskusi pendanaan potensial miliaran dolar setelah munculnya laporan penolakan investor, menunjukkan bahwa bahkan jika transaksi besar terjadi, itu lebih mencerminkan strategi neraca tahap akhir, daripada ekspansi awal tingkat ekosistem.

Peta Pasar yang Lebih Luas

Di luar AI dan crypto, Q1 2026 masih memiliki beberapa sinyal tentang penentuan posisi siklus berikutnya venture capital, tetapi banyak yang semakin membawa atribut "berdekatan dengan AI", daripada ada secara independen. Crunchbase dalam data dan komentar akhir 2025 dan awal 2026 menyoroti momentum pendanaan kuat untuk robotika, teknologi pertahanan, keamanan siber, dan sebagian fintech, benang merah bersama adalah otomatisasi, kedaulatan, dan infrastruktur.

Robotika adalah contoh yang baik. Crunchbase melaporkan pendanaan venture capital robotika hampir $14 miliar pada tahun 2025, tumbuh sekitar 70% tahun-ke-tahun, melampaui puncak tahun 2021. Bagi investor institusional, ini bukan cerita "hype robotika", lebih merupakan konsekuensi alokasi modal AI: Ketika model menjadi komoditas, investor mencari parit yang dapat dipertahankan dalam integrasi perangkat keras, kendala penyebaran, dan lingkungan operasi yang diatur.

Teknologi pertahanan dan penggunaan ganda juga berada di persimpangan geopolitik dan kemampuan AI. Crunchbase melaporkan pendanaan teknologi pertahanan $8,5 miliar pada tahun 2025, rekor tertinggi baru. Di Eropa, Financial Times menggambarkan aktivitas VC yang tumbuh di bidang AI dan Pertahanan pada tahun 2025, terkait dengan keprihatinan keamanan kedaulatan. Tren ini penting untuk penentuan posisi pasar Q1 2026, karena mereka mendukung argumen makro yang lebih luas: Dana venture capital semakin mengikuti agenda kemampuan negara, bukan hanya narasi TAM perangkat lunak konsumen.

Wilayah tetap menjadi faktor diferensiasi kunci. AS menempati porsi venture capital global yang sangat tinggi di Q1 2026. Eropa meskipun tidak memimpin dalam jumlah total, terus menghasilkan pendanaan AI penting, termasuk yang digambarkan Financial Times sebagai putaran seed terbesar sepanjang masa di Eropa — sebuah startup AI baru mengumpulkan lebih dari $1 miliar. Adegan venture capital China menunjukkan pola berbeda: Reuters melaporkan penggalangan dana VC China diperkirakan mencetak rekor kuartal, didorong oleh pembentukan modal yang dipimpin negara dan kebijakan untuk AI/robotika, pemerintah dan entitas negara adalah penyandang dana utama.

Implikasinya: "VC global" 2026 bukan satu pasar, tetapi setidaknya tiga mesin yang sebagian independen — sistem AS didominasi oleh putaran super pribadi platform terdepan, sistem China semakin dimediasi oleh logika alokasi modal negara, sistem Eropa mempertahankan inovasi tetapi dibatasi oleh kesenjangan pendanaan ekspansi, hanya menghasilkan putaran super selektif, bukan kedalaman tahap akhir yang luas.

Bagaimana Melihat Paruh Kedua Tahun Ini

Cara paling berguna untuk memikirkan sisa tahun 2026 adalah berbasis skenario, karena total Q1 sangat sensitif terhadap klasifikasi dan waktu.

Pertama, total venture capital utama mungkin terus berjalan tinggi, bahkan jika aktivitas transaksi luas tidak pulih. Jumlah transaksi masih jauh di bawah norma sejarah, sementara ukuran putaran rata-rata meningkat. Q1 2026 lebih seperti kelanjutan dari pola ini daripada pembalikan. Jika putaran super terus berlanjut, pengalokasi mungkin melihat "venture capital rekor" bersamaan dengan kesulitan penggalangan dana manajer emerging, dana seed tanpa eksposur AI terjebak, pendiri di luar tema kesulitan pendanaan.

Kedua, disiplin valuasi lebih mungkin diuji, daripada dilonggarkan. Data Carta menunjukkan, hingga Q4 2025 valuasi awal mencetak rekor, valuasi pasca-investasi putaran seed median mencapai $24 juta, Putaran A mencapai $78,7 juta, sementara 10% perusahaan startup AS teratas di platform mengambil sekitar setengah dari dana tahun 2025. Kombinasi ini secara historis terkait dengan diferensiasi hasil yang lebih besar: Perusahaan yang dianggap sebagai pemimpin kategori masuk dengan harga lebih tinggi, perusahaan median menghadapi tekanan penutupan atau konsolidasi yang lebih besar.

Ketiga, lingkungan keluar membaik dalam hal total, tetapi masih rapuh dalam hal jendela eksekusi. Aktivitas keluar global telah pulih dari titik terendah, berkat pemulihan IPO dan akuisisi yang berkelanjutan, tetapi kondisi penggalangan dana masih lemah, volatilitas pasar publik dapat menutup jendela kapan saja. Awal 2026, Crunchbase mencatat volatilitas pasar memperlambat beberapa proses penawaran umum, bahkan ketika pendanaan swasta melonjak. Arti praktisnya adalah keluar tahun 2026 mungkin masih tidak merata: terbuka untuk aset elit, tertutup secara intermiten untuk yang lain.

Keempat, bagi investor dan pendiri crypto, masalah intinya adalah apakah crypto benar-benar mendapat manfaat dari peningkatan selera risiko yang didorong AI, atau justru terdesak olehnya. Saat ini buktinya beragam. Di satu sisi, proyek stablecoin dan pembayaran mengumpulkan putaran yang berarti dan menarik partisipasi venture capital arus utama. Di sisi lain, skala absolut pendanaan AI dan kemampuannya menarik modal kedaulatan, perusahaan, dan strategis, dapat menarik dana marginal dari peluang crypto menengah.

Dari perspektif insights4vc, sinyal yang paling layak diperhatikan untuk sisa tahun 2026 adalah: Dapatkah pendanaan crypto berkembang dari infrastruktur saluran ke adopsi konsumen yang sebenarnya? Dapatkah tokenisasi berkembang dari proyek percontohan ke alur kerja kelembagaan yang dapat diulang? Arahnya konstruktif, terutama dalam pembayaran, penitipan, kepatuhan, dan infrastruktur keuangan tokenisasi, tetapi ambang batas regulasi dan kehati-hatian mungkin masih memperlambat implementasi aktual meskipun minat investor meningkat.

Kesimpulan

Q1 2026 lebih merupakan kemunculan paradigma pendanaan baru daripada pemulihan venture capital yang komprehensif. Angka-angka utama rekor didorong oleh sekelompok kecil platform padat AI dan daya komputasi dengan skala yang belum pernah terjadi sebelumnya, sementara keluaran transaksi yang mendasarinya jauh lebih lemah daripada yang disiratkan oleh angka permukaan. Crypto membaik, tetapi terutama terkonsentrasi di area yang terkait dengan infrastruktur keuangan yang diatur, bukan permintaan spekulatif luas. Bagi investor dan pendiri, sinyalnya jelas: Venture capital 2026 semakin ditentukan oleh konsentrasi, selektivitas, dan diferensiasi yang melebar, bukan pemulihan yang merata.