作者:Jesse

编译:深潮TechFlow

我本月早些时候写了一篇关于加密货币资产管理公司的文章。如果你对这个话题还不熟悉,我建议你先读一下这篇文章,因为它建立在大多数相同的概念之上。

加密资产管理公司这一趋势代表着资本在链上流动方式的转变(或者说,链上创造的价值如何流向投资者)。

这些公司投资其他山寨币越多(就在上周,我们入手了TAO和莱特币),市场泡沫似乎就越多。然而,上市公司参与生态系统或其他链上应用或许能带来一些价值,至少对一些加密货币领域最优质的资产而言是如此。

本文涵盖了以下几点:

-

加密资产管理公司的灵活性和市场化程度使其优于 ETF

-

加密资产管理公司是机构加密的最终形式,使投资者的销售与技术采用保持一致

-

在许多情况下,单靠财库储备模型是不够的,团队必须平衡构建资产融资的能力和通过 DeFi 或其他基础设施提取资产价值的能力

-

Hyperliquid 特别适合这一趋势,与以太坊或 Solana 相比,其生态系统可能更具吸引力

资产管理公司 VS ETF

当投资者没有其他选择时,资产管理公司显然是理想的选择,但是,如果有其他选择(例如 ETF),它们仍然有意义吗?

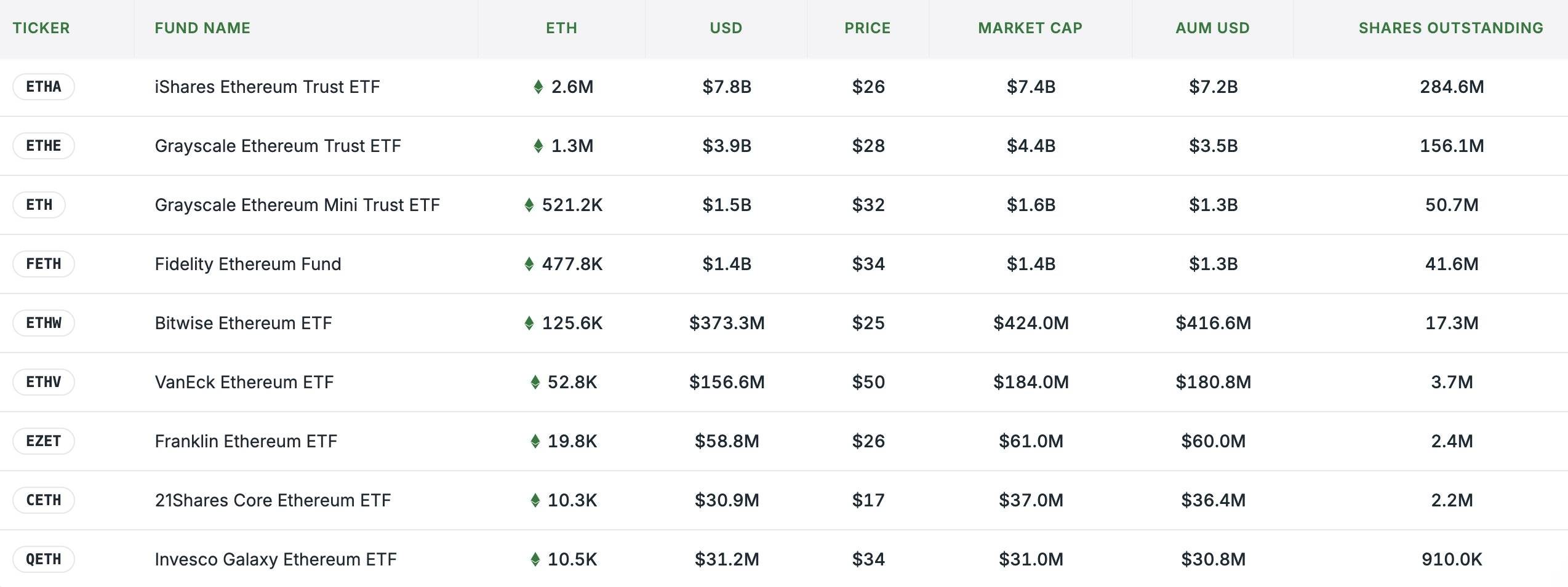

ETF 上市并不意味着资产管理公司就此夭折。ETF必须像其他投资产品一样出售,资产越受欢迎、越容易获得,产品的竞争力就越强。因此,ETF 的竞争最终严重依赖于信任或关系,而非实际的管理优势。对于许多投资者来说,熟悉品牌的简单资产敞口可能更受青睐。最近, 以太坊 ETF 的需求量很大,目前总持有量接近 500 万 ETH:

也就是说,对于特定的加密资产来说,资产管理公司可能比 ETF 更好:

-

它们可以接触到更广泛的投资者类型;许多投资者可能不被允许购买 ETF,或者更愿意购买固定收益、股票、可转换债券等。资产管理公司可以针对这些类型的投资者构建交易。

-

资产管理公司能够最大化核心资产的生产力,为股东创造价值——也就是说,与等待 ETH 质押 ETF 获批相比,资产管理公司可以自由地直接质押 ETH。

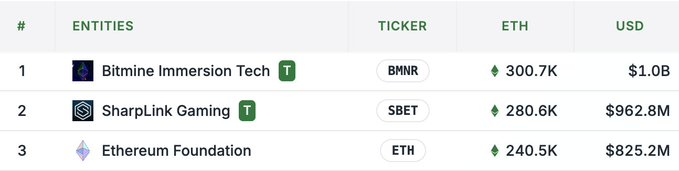

这就是为什么尽管 ETH 有多个 ETF ,@BitMNR($BMNR) 和@SharpLinkGaming($SBET) 积累的 ETH 数量已经超过了许多 ETF(两者的规模介于上文提到的 Bitwise 和 Fidelity 之间)。他们现在积累的 ETH 数量也超过了以太坊基金会:

第二点对每家资金管理公司来说都至关重要,因为最好的公司正在深度融入 DeFi。目前来看,领跑者似乎是以太坊领域的 Sharplink 和 Solana 领域的 @defidevcorp($DFDV)。从名字上看,DFDV 显然表明了其定位,而 Sharplink 则直接将以太坊宣传为“纳斯达克上的 DeFi”。

生态系统资产管理公司:机构加密货币的新形式

投资和使用链的原生资产或 DeFi 基础设施的公司接近机构加密货币采用的最终形式。

此前,机构进入加密领域分为两种路径:投资(如 Grayscale 的产品或通过基金)和技术应用/采纳(如企业区块链或 L2 付费合作)。如今,这些持有区块链代币的实体开始真正使用这些代币。

拥有加密货币资金管理业务的公司也是传统金融和加密货币金融之间终极的监管套利工具。此前,需要受监管交易对手的资金池可以利用资金管理公司作为 DeFi 收益或其他需求的运营工具(某种程度上,使用 DeFi 的资金管理公司可以取代投资银行的角色)。

我们看到过资产或区域特定资产管理公司:

然而,我们尚未看到它们拓展服务范围,而不仅仅是运营基础设施或质押基础资产以获取收益。如果一家运营公司率先成功将 RWA 与 DeFi 进行规模化应用,或者它们被用作将之前分散的资金池通过 DeFi 进行交叉的载体,我都不会感到惊讶。

HYPE 的特殊情况

对于成熟资产,上述关于ETF与基金公司的讨论应该体现了我们在市场上看到的趋势。其模式大致如下:

-

ETF 上市和/或资产管理公司融资 → 每家新公司都需要差异化 → 它们被推上链以追求收益 → 代币的获取不再是差异化点,资产效用和 DeFi 盈利能力才是最重要的因素

这使得公司倾向于投资那些能够获得更高质量、可持续收益的代币。对于大多数经济价值发生在链上的资产,例如 ETH 和 SOL,公司可以围绕如何获取价值制定策略。(相反,很难理解一家缺乏收益机会的资产公司如何/为何能够长期生存。)

这对于 HYPE 作为资产管理公司资产而言非常有利,因为该代币与其产品使用产生的价值紧密相关。Hyperliquid 上交易者收取的费用会累积,并用于定期从市场上回购 HYPE 代币。除了 HYPE 价值中诸多更微妙的机制外,这对投资者而言也是最直接的。

对于资产管理公司的股权持有人来说,这为选择长期持有一种通过加密交易活动产生红利流的资产(并以税收优惠的方式)提供了强有力的理由。

但 HYPE 为资产管理公司提供案例的另一个关键原因是,除了采用核心 dex 之外,资产管理公司的发展程度还不够。

与其他资产相比,HYPE 的机构存在很少,生态系统的核心 defi 协议才刚刚开始启动并获得关注。

对于今天的资产管理公司来说,第一个要点是最重要的。此前关于 ETF 的讨论尤其支持了 HYPE 的案例。然而,Hyperliquid ETF 似乎不太可能成为机构投资 HYPE 的主要方式,尤其是考虑到专注于 HYPE 的公司(如 @HyperionDeFi、@HYLQstrategy 和 @SonnetBio)的早期吸引力。此外,ETF 还需要为流动性提供资金,而这些流动性大部分已经流向了这些资产管理公司。这可能是机构进入市场与市场需求之间最大的差异之一。

如果一家公司能够成为生态系统的管家,而不仅仅是传统投资者的资产敞口,那么这个机会也会更具吸引力。Hyperliquid 生态系统尚处于发展初期,这为一家公司提供了一个开放的机会,使其有机会成为 DeFi 协议和基础设施设计/运营的关键参与者。

我们已经在市场上看到了这种现象:@kinetiq_xyz LST 的推出被拆分为专门为资产管理公司合作伙伴采购机构 HYPE(iHYPE)。

除了产品设计或开发之外,该公司还可能投资生态系统中的早期协议。这对于正在融资的公司来说也是一个很好的补充,因为他们可以出售基础资产的敞口,为生态系统运营基础设施,并为投资者提供类似风险投资的收益。

这与以下情况形成对比:$SBET 以及 DeFi 协议:虽然他们持有的 ETH 比以太坊基金会多,但他们使用的底层 DeFi 可能已经僵化或由 DAO 管理。例如,Lido 的质押已经为机构用户扩展。新的资金管理机构不太可能成为新 Lido 的设计合作伙伴。ETH 质押仍然有利可图,但与与下一个 Lido 共同建设相比,其代理机制较低,而后者更接近超流动性资金管理的现实。

无论如何,公司距离其使用的底层 DeFi 协议越远,获取价值的机会就越少。这也解释了为什么 DFDV 正在推行特许经营模式,即他们拥有各地区其他公司的底层基础设施,用于打造品牌并筹集资金购买 SOL。

总结

大多数代币资产管理公司在熊市中不会获得溢价,而那些确实存在竞争共同资产的公司将需要更深入地进入生态系统,以表明它们确实提供了独特的价值。

从这个角度来看,幂律(深潮注:在幂律分布中,大部分事件的发生概率很小,而极少数事件的发生概率很大。)可能会使一些专注于特定资产的公司受益。那些无法充分把握非加密货币原生需求的公司,将需要转向其他资产或链上活动。如果做不到这一点,其失败模式可能会因公司和资产的不同而大相径庭,这或许值得在另一篇文章中深入探讨。