作者:chandan

编译:深潮TechFlow

大多数成功的互联网时代公司都依赖于网络效应,即随着用户数量的增加,产品的价值也会提升。

如今,许多领先的公司和初创企业都受益于网络效应,例如:

-

电子商务:eBay、Etsy、亚马逊、阿里巴巴

-

共享出行:Uber、Lyft

-

社交媒体:Facebook、Twitter、Instagram、YouTube

在 Web3 领域,网络效应和幂律的作用更加显著,这得益于可组合性、开源标准和代币的存在。我们已经在 Web3 的多个领域看到了网络效应的体现,具体如下:

区块链层

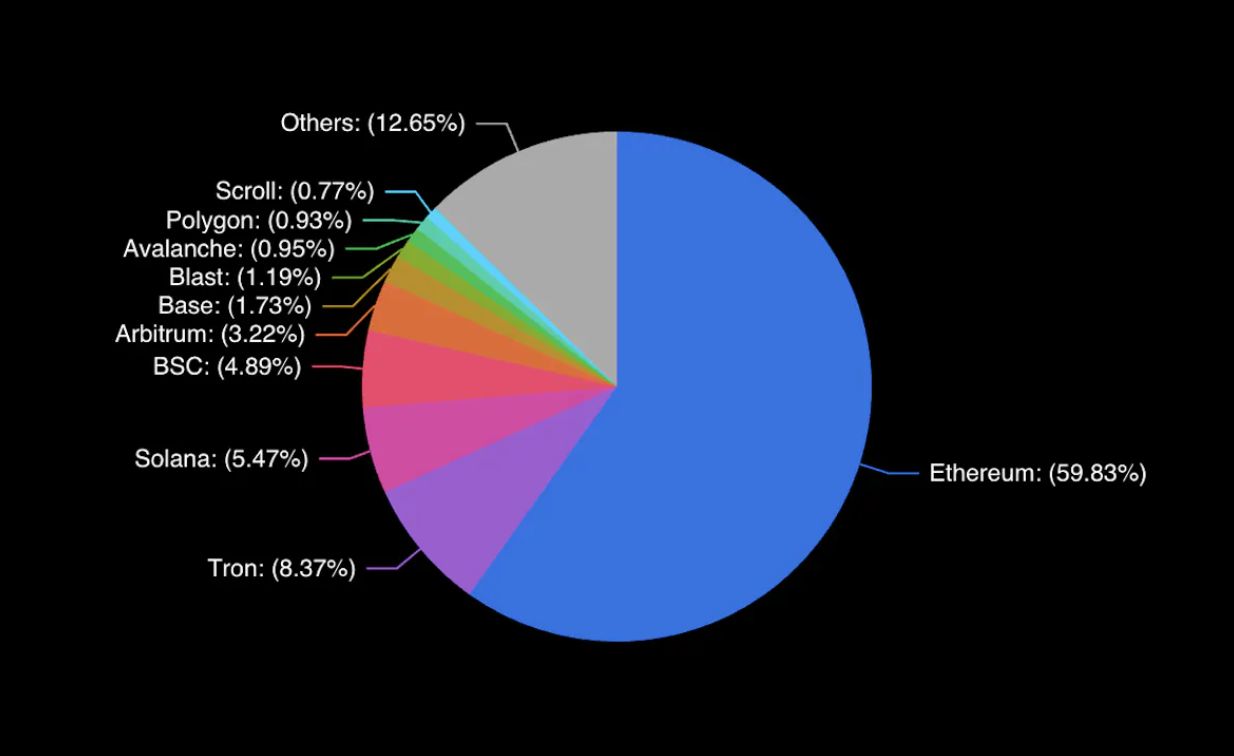

在区块链层面,Ethereum(以太坊)、Tron(波场)和 Solana(索拉纳)占据了超过 70% 的总锁仓价值(TVL)市场份额。

按市场价格计算,Bitcoin(比特币)、Ethereum(以太坊)和 Solana(索拉纳)占据了 76% 的市场份额。

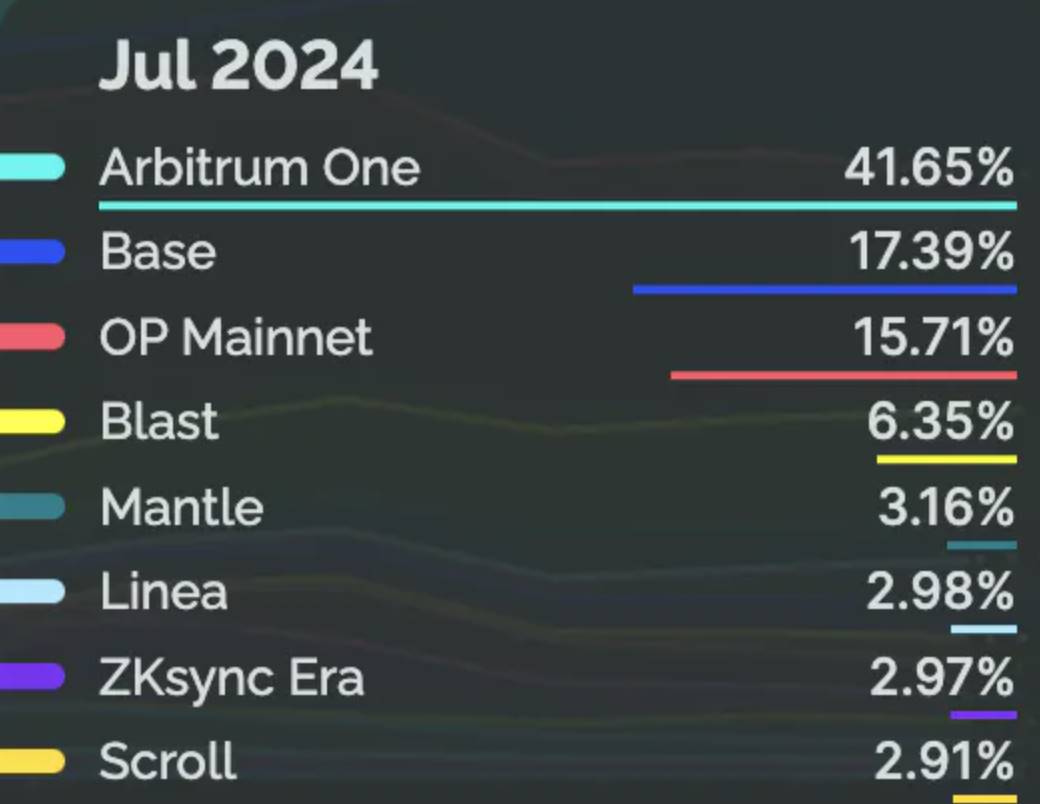

在以太坊的 Layer 2 生态中,Arbitrum One、Base 和 OP Mainnet 占据了超过 75% 的市场份额。

应用层

在流动质押市场中,Lido 的市场份额超过 62%。

在去中心化交易所(DEX)领域,Uniswap 和 Raydium 的市场份额超过 70%。

在借贷市场,Aave、Justlend 和 Spark 的市场份额超过 60%。

与许多互联网时代的成功公司类似,许多在市场中占主导地位的 Web3 项目也展现出了双边或三边的网络效应,具体如下。

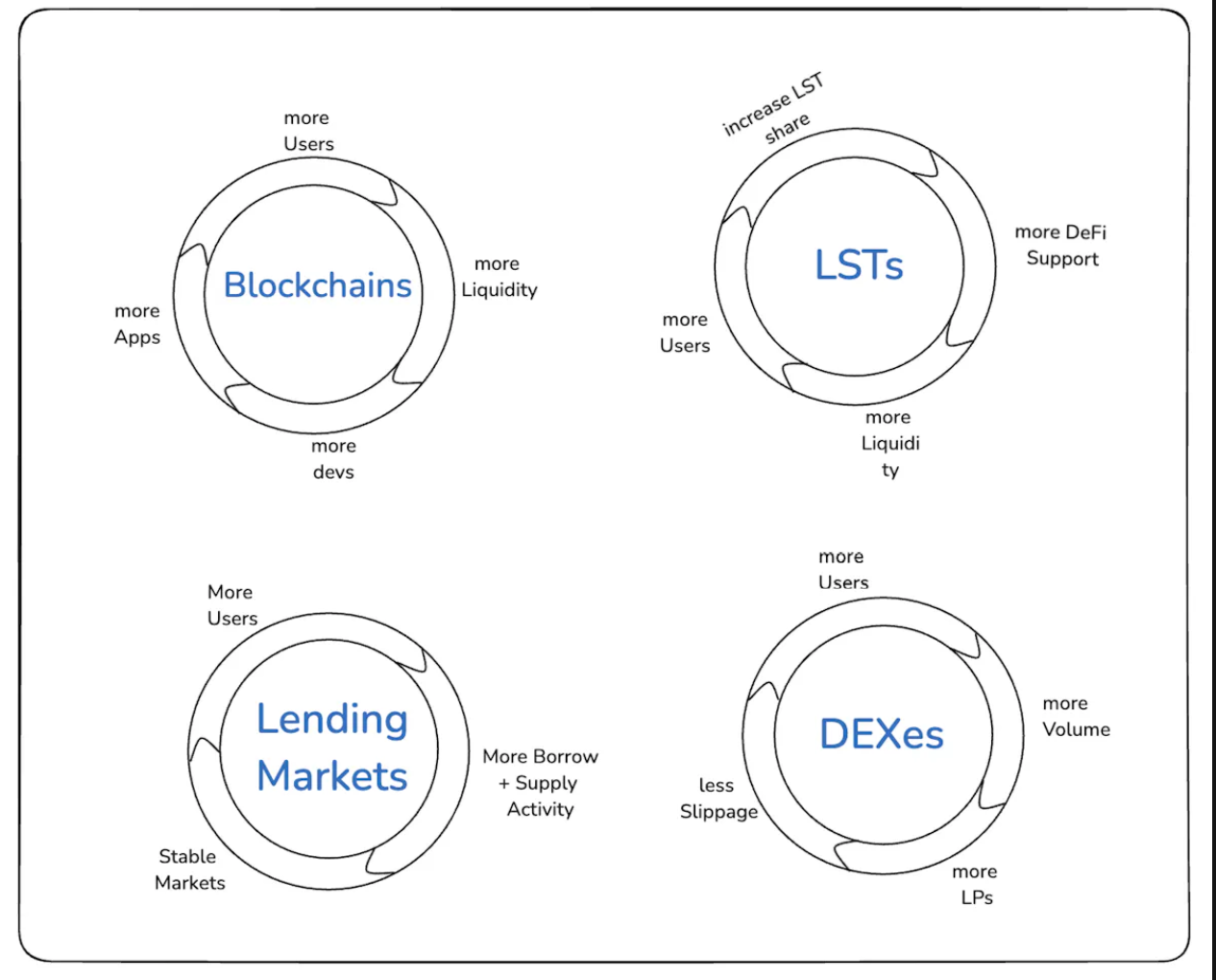

区块链网络效应

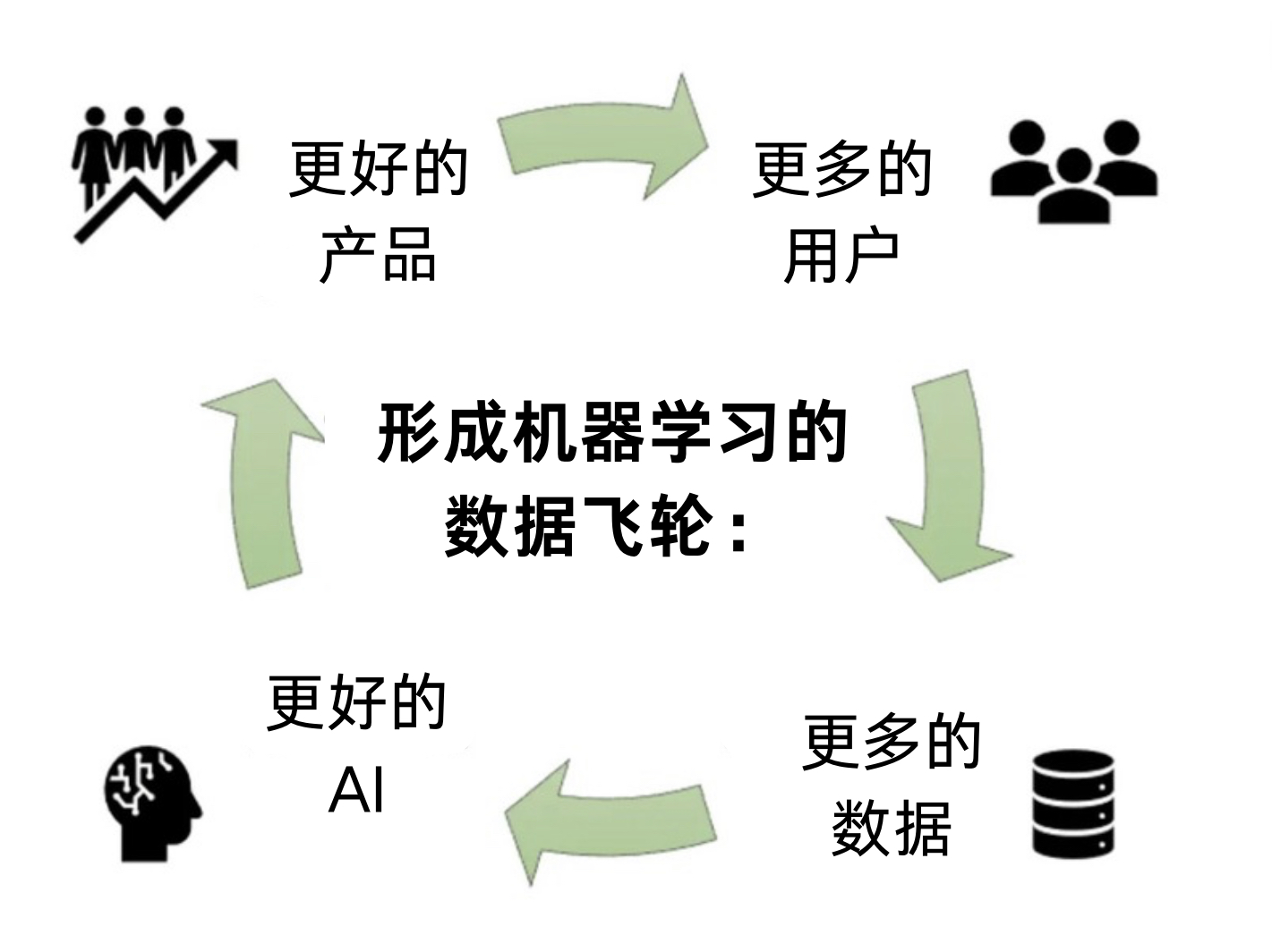

对于区块链而言,用户增加 → 开发者增加 → 应用增加 → 用户进一步增加 → 形成飞轮效应。

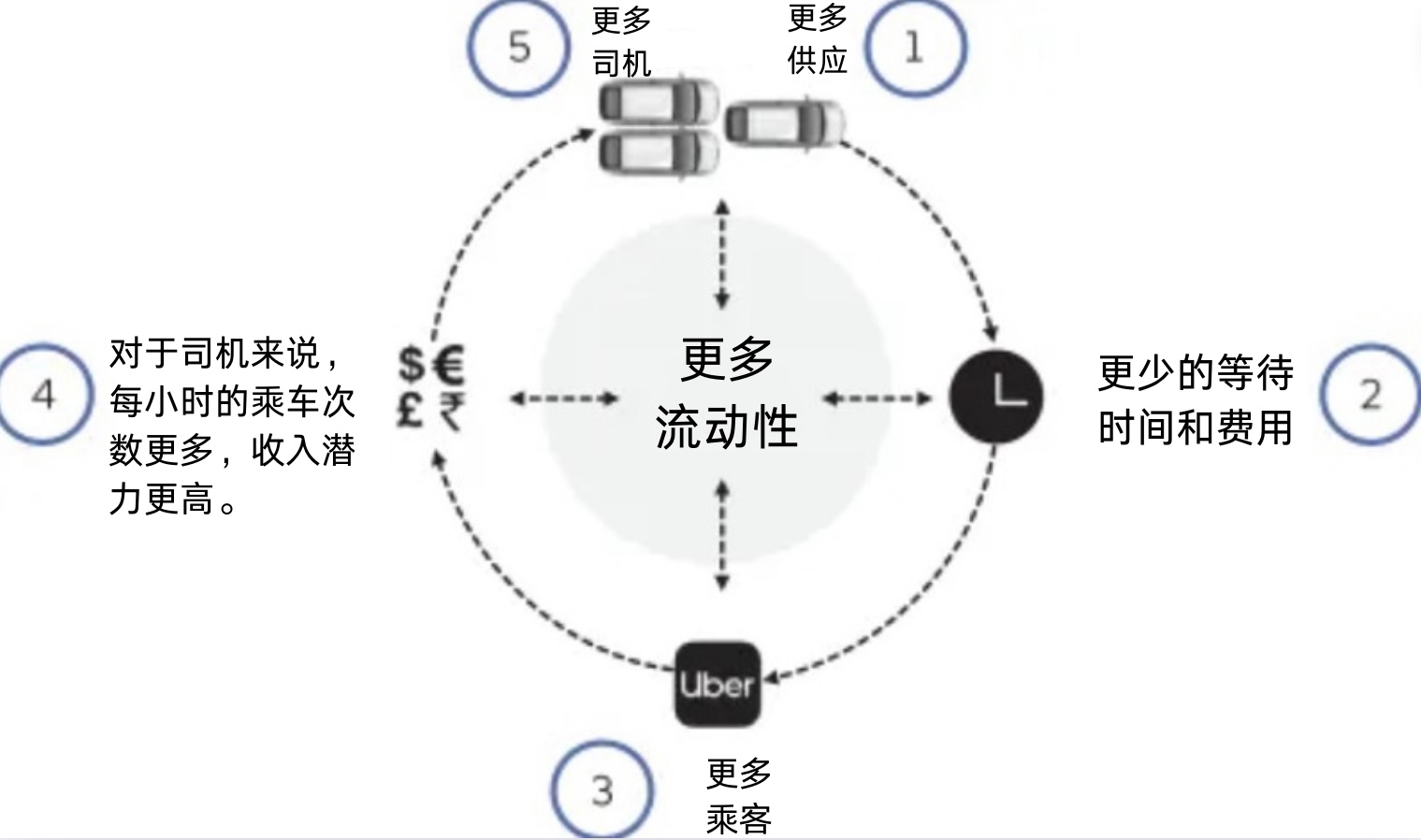

对于 DEX,用户增加 → 交易量增加 → 流动性提供者(LP)增加 → 滑点减少 → 用户进一步增加 → 形成飞轮效应。

对于借贷市场,用户增加 → 借入/供应资产增加 → 市场稳定性提高 → 供应者和借款者增加 → 形成飞轮效应。

对于流动质押代币(LST),当某个代币的市场份额增加时 → 更多的 DEX、借贷和收益 DeFi 产品开始支持它 → 使 LST 更具可用性 → 吸引新用户 → 增加流动性 → 形成飞轮效应。

在 Web2 中,围绕其他公司的产品或 API 开发产品可能会面临风险,因为主公司可能会关闭 API 访问并内部开发产品。

例如:

-

Twitter 关闭了其 API 访问。

-

Facebook 移除了群组 API 访问。

-

Pebble 输给了 Apple Watch。

-

Clubhouse 输给了 Twitter Spaces。

-

Slack 面临输给 Microsoft Teams 的风险。

而在 Web3 中,应用程序是可组合且不可变的,这使得其他项目可以在其基础上构建,而无需信任原团队。这在规模上创造了比 Web2 更大的网络效应。

代币在创建网络效应中的重要性

在 Web2 中,由于规模经济和广泛的网络效应,用户很难离开系统;然而,在 Web3 中,情况则有所不同:

在 Web3 中,建立竞争优势面临挑战,因为:

-

用户数据和身份是公开的,这使得构建新产品并“吸血”现有产品变得更加容易。

-

切换成本较低,导致竞争加剧。

-

创建替代品(分叉)变得更加容易。

-

代币使项目能够解决这些问题,以及冷启动和供应问题。

当用户对某个平台产生真正的偏好时,该平台就会变得非常有吸引力。在 Web3 中,这种偏好可能源于拥有该平台的代币,从而增强了用户对平台的归属感和投资感。

随着用户与平台或应用的共同成长,他们的身份与他们所支持的项目紧密相连。这在 Crypto Twitter 上表现得尤为明显,不同生态系统的人们热情地为自己的项目辩护。

建设者和投资者的考虑事项

-

哪些网络效应是可以防御的?

-

谁为网络提供价值,谁从网络中获取价值?

-

哪些用户能够带来强大的网络效应并快速扩大网络?

-

网络效应是适用于代币还是平台?

-

网络效应是局部的还是全球的?

-

应该激励谁,应该向谁收取费用?

结论

网络效应对于任何平台获得竞争优势至关重要。随着重要应用在其上构建,区块链变得不可或缺,从而激励对平台或工具的维护和开发。