Penulis:Mesh

Disusun oleh: Deep Tide TechFlow

6 Januari 2026

Saya telah melacak tren perkembangan "dompet ke bank" (wallet to bank) selama beberapa bulan terakhir, dan sejujurnya, kecepatan perkembangannya sangat mencengangkan.

Pada akhir tahun 2025, tiga proyek mencapai tonggak volume transaksi yang signifikan. Mereka berhasil melakukan sesuatu yang tidak dapat dilakukan oleh Metamask: mengubah kripto Anda menjadi daya beli nyata tanpa perlu menyentuh pertukaran terpusat (CEX). Superform, Veera, dan Tria bukan lagi sekadar dompet kripto biasa; mereka sedang membangun bank yang sesungguhnya.

Datanya berbicara jelas. Pada November lalu, volume transaksi harian Tria telah mencapai $1 juta, dengan lebih dari 150.000 pengguna dan pendapatan tahunan (ARR) sekitar $20 juta. Veera telah berekspansi ke 108 negara, dengan jumlah pengguna mencapai 4 juta. Sedangkan Total Value Locked (TVL) Superform melonjak 300% dalam enam bulan, mencapai $144 juta.

Ini bukan semangat DeFi 2.0 yang heboh. Ini adalah perubahan infrastruktur yang semua orang perkirakan akan datang, tetapi tidak ada yang menyangka akan secepat ini.

Mari kita bahas lebih dalam ketiga proyek ini, serta pesaing potensial lainnya yang patut diperhatikan.

Apa itu Neo Bank Onchain?

Saya akan menjelaskannya untuk Anda, karena istilah ini sering digunakan secara sembarangan.

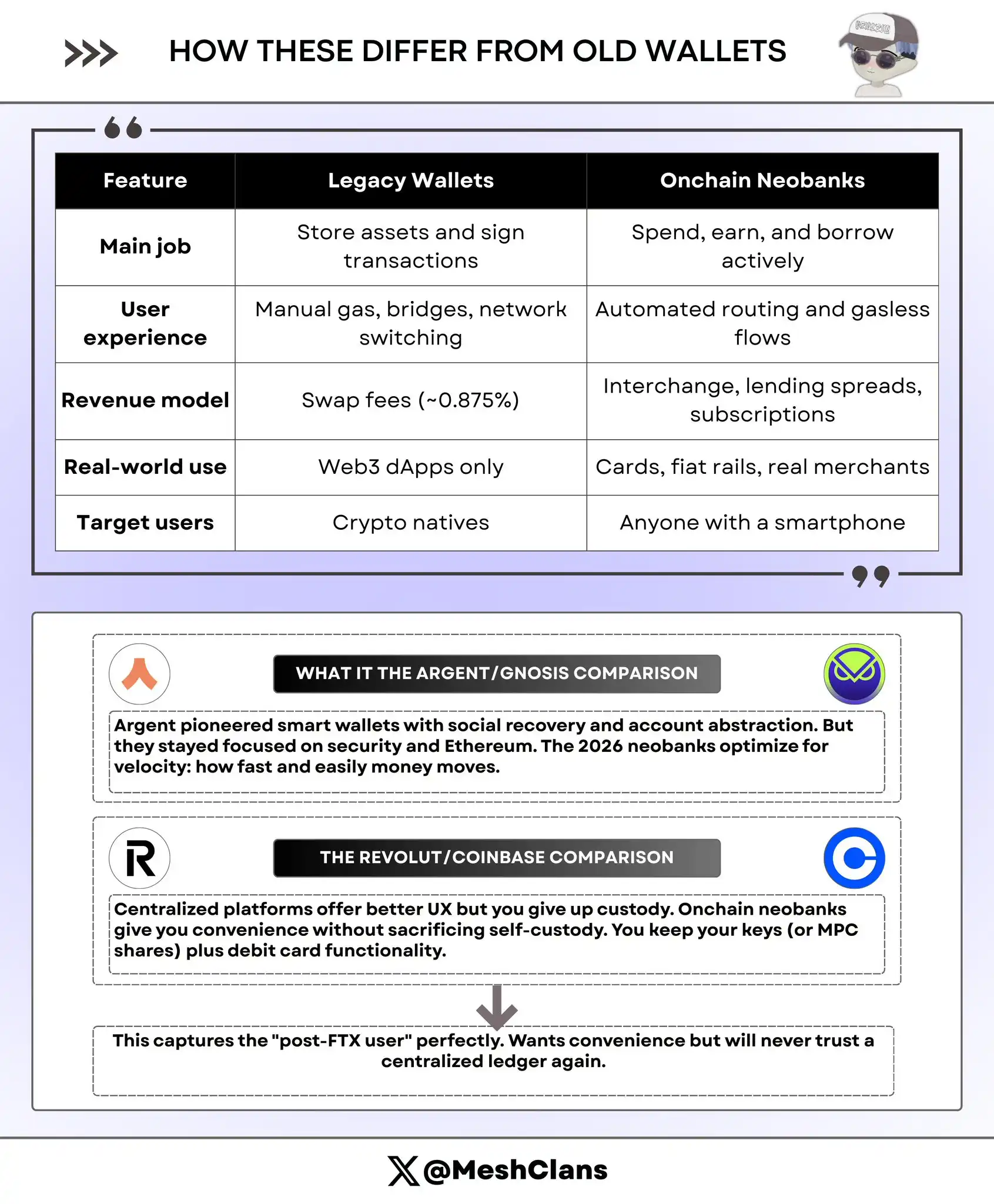

Neo Bank Onchain (Onchain Neobank) menggabungkan tiga elemen yang secara tradisional sulit dipadukan:

- Kekuatan DeFi: Termasuk optimisasi hasil, staking, dan pertukaran lintas rantai.

- Pengalaman Pengguna Bank Tradisional: Seperti kartu yang dapat digunakan di Starbucks, pembayaran instan, dan hadiah cashback.

- Abstraksi Blockchain: Pengguna tidak perlu berurusan dengan biaya Gas, antarmuka jembatan lintas rantai, atau pergantian jaringan yang rumit.

Apa bedanya dengan Revolut atau Coinbase? Anda mengontrol kunci pribadi Anda sendiri! Dan bedanya dengan Metamask? Anda dapat menghabiskan kripto dengan mudah seperti mata uang fiat, tanpa perlu memikirkan di rantai mana USDC berada.

Singkatnya, inilah perubahan yang terjadi ketika protokol DeFi menyadari bahwa pengguna biasa tidak ingin memindahkan aset lintas rantai secara manual atau menghitung biaya Gas. Mereka hanya menginginkan kartu yang dapat langsung digunakan untuk membayar.

Tiga Raksasa

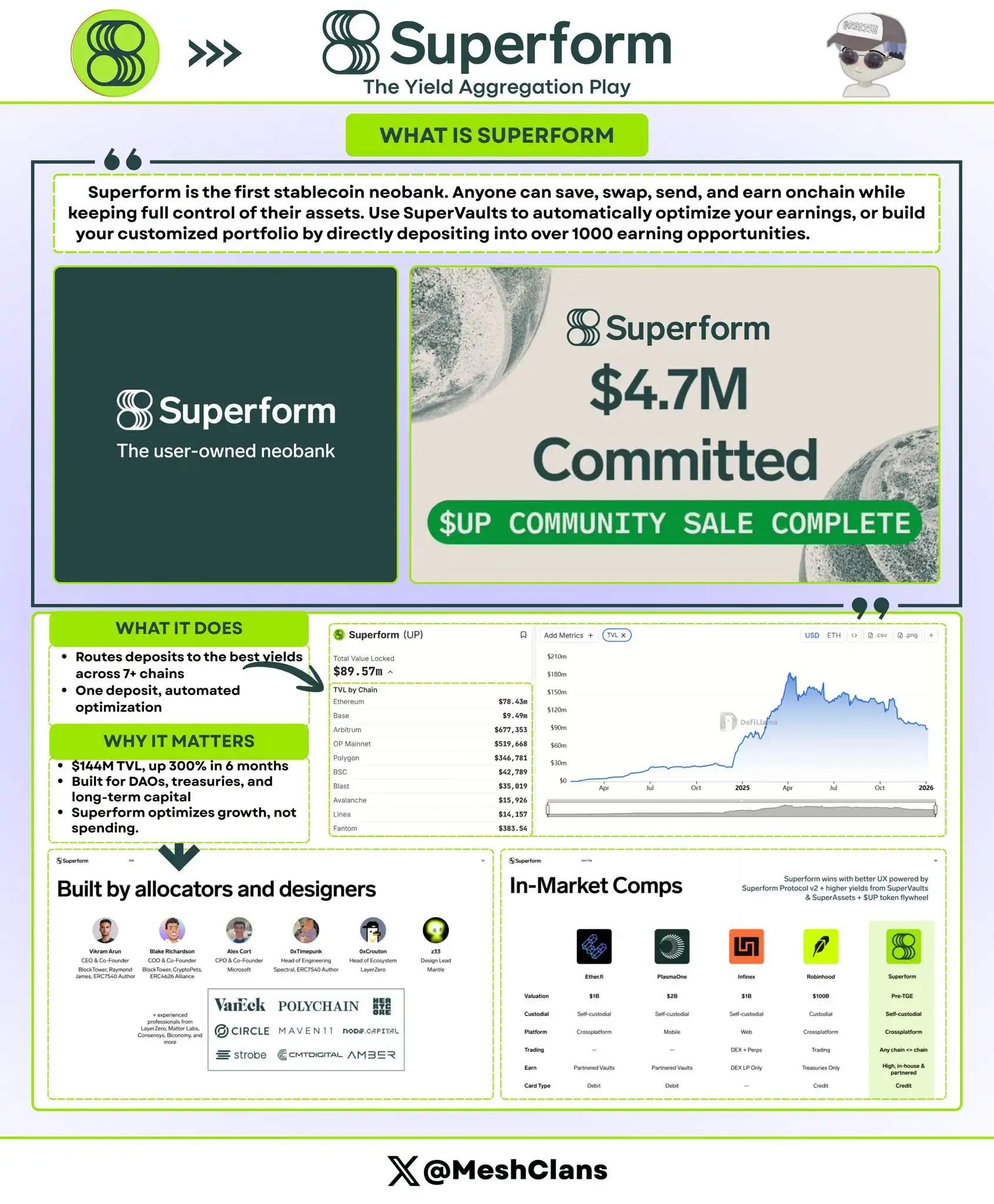

@superformxyz menarik perhatian saya sejak pertengahan 2025, ketika target pengguna utamanya masih investor institusional. Sekarang, mereka memposisikan diri sebagai "akun tabungan" untuk keuangan onchain.

Apa yang mereka lakukan?

Inti dari Superform adalah merutekan dana Anda secara otomatis ke vault berhasil tinggi yang tersebar di lebih dari 7 rantai. Anda cukup menyetor USDC, dan Superform akan menemkan Annual Percentage Yield (APY) terbaik untuk Anda, baik dari Aave, Curve, atau farm hasil eksklusif protokol tertentu yang bahkan belum pernah Anda dengar.

Kinerja Data (per akhir 2025):

- Total Value Locked (TVL): $144 juta (tumbuh 300% dalam enam bulan)

- Pendanaan: Pendanaan seed round, strategic round, dan public round total $12,9 juta

- Fully Diluted Valuation (FDV): Sekitar $90 juta

Mengapa Penting?

Peluncuran SuperVaults v2 oleh Superform pada kuartal keempat tahun 2025 mengubah segalanya. Fitur "Setoran Instan Lintas Rantai" memungkinkan pengguna menyetor dana di rantai Base, sementara Superform akan mengerahkan dana tersebut ke vault di Arbitrum di latar belakang. Tidak perlu operasi jembatan lintas rantai manual, tidak perlu menunggu konfirmasi, semuanya otomatis.

Dulu, optimisasi hasil memerlukan keahlian yang cukup, termasuk melacak APY, menghitung biaya Gas, menguasai waktu jembatan lintas rantai, dll. Superform menyederhanakan semua ini menjadi "satu klik".

Apa Perbedaannya?

Superform tidak ingin menjadi aplikasi konsumsi Anda. Posisinya adalah sebagai lapisan backend tabungan keuangan onchain. Berbeda dengan Tria yang fokus pada efisiensi pergerakan dana, Superform lebih memperhatikan pertumbuhan dana yang efisien.

Selain itu, Superform menawarkan keamanan tingkat institusional (melalui audit Zellic dan Omniscia), menjadikannya pilihan "dana aman". Banyak DAO dan vault protokol menyimpan modal di sini, yang cukup menunjukkan tingginya kepercayaan pasar.

Trajektori Veera Sangat Menarik

@On_Veera memiliki jalur pertumbuhan yang sangat menarik. Bermula dari peramban penghargaan (mirip model Brave), berevolusi menjadi sistem operasi keuangan lengkap. Kini, mereka memiliki lebih dari 4 juta pengguna dan aktif di pasar berkembang yang sebagian besar diabaikan oleh venture capital Barat.

Gambaran Umum:

- Skala Pengguna: Mencakup 108 negara, pengguna lebih dari 4 juta

- Pendanaan: Menyelesaikan pendanaan seed round $6 juta dari Ayon Capital pada Februari 2024

- Pasar Inti: India, Asia Tenggara, Afrika

Jalur Evolusi Produk:

Awalnya Veera hanyalah peramban penghargaan "mendapatkan kripto dengan menjelajah", kini telah berkembang menjadi:

- Penghargaan Peramban → Dompet → Staking/Hasil → Kartu Pembayaran (Q1 2026) → Fitur Kredit (Q1 2026)

Peta jalan kuartal kedua 2026 juga termasuk peluncuran kartu debit fisik dan dompet desktop. Kecepatan iterasi produk mereka sangat cepat.

Mengapa Veera Berpotensi Menjadi Raksasa?

Bank tradisional tidak akan melayani pengguna di daerah terpencil India yang hanya memiliki tabungan $50, dan perusahaan seperti Revolut juga jarang masuk ke sebagian besar Afrika. Veera memecahkan masalah distribusi dengan memenuhi kebutuhan nyata pengguna: mobile-first, mendukung pengguna saldo rendah, dan terintegrasi dalam dengan pengalaman menjelajah sehari-hari.

Logika pertumbuhan mereka sangat cerdik: pengguna mendapatkan sedikit hadiah kripto melalui penjelajahan biasa, lalu menemukan bahwa mereka dapat menghasilkan melalui staking, atau membelanjakan melalui kartu pembayaran. Proses pengenalan pengguna hampir tanpa gesekan karena pengguna langsung merasakan nilainya.

Sudut Pandang Persaingan:

Veera tidak bersaing dengan Coinbase, tetapi dengan perusahaan fintech lokal seperti Paytm, MTN Mobile Money, dan M-Pesa. Perusahaan-perusahaan ini terutama melayani pasar berkembang di mana adopsi kripto sedang tumbuh cepat tetapi infrastrukturnya lemah.

4 juta pengguna di pasar-pasar ini adalah impian sebagian besar proyek kripto. Jika mereka berhasil meluncurkan kartu fisik di kuartal kedua, mereka dapat melakukan ekspansi skala seperti Paytm.

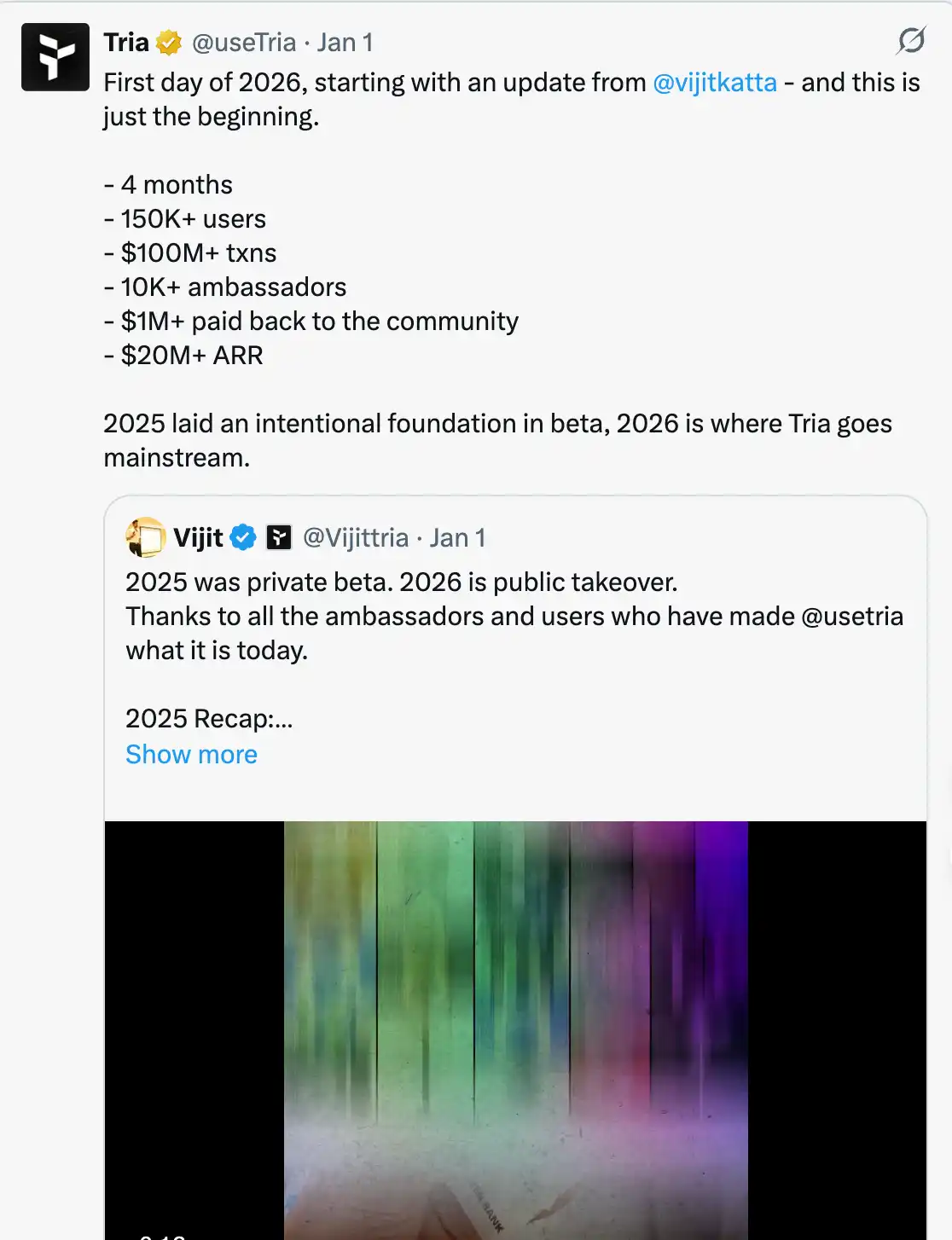

Tria: Pemenang Abstraksi Rantai

@useTria adalah salah satu proyek yang saya unduh dan uji versi Beta-nya. Pengalaman penggunanya berbeda dan menyegarkan.

Data Saat Ini (Awal 2026):

- Pengguna Aktif: Lebih dari 150.000

- Volume Transaksi Beta: Lebih dari $20 juta

- Pengeluaran Harian Rata-rata: Melampaui $1 juta pada November 2025

- Pendapatan Tahunan (ARR): Sekitar $20 juta

- Pendanaan: Menyelesaikan pendanaan $12 juta pada Oktober 2025

- Fully Diluted Valuation (FDV): Valuasi antara $100 juta hingga $200 juta

Bagaimana Cara Kerjanya?

Infrastruktur "Unchained" Tria membuat kompleksitas blockchain benar-benar tak terlihat. Pengguna dapat mempertahankan saldo terpadu di beberapa rantai. Saat Anda membelanjakan, mesin "BestPath" Tria akan:

- Memeriksa aset Anda di berbagai rantai;

- Menemukan jalur likuiditas terbaik;

- Melakukan pertukaran atau operasi lintas rantai di latar belakang;

- Menyelesaikan pembayaran dalam hitungan detik.

Pengalaman pengguna sangat lancar: buka aplikasi, ketuk bayar, selesai. Operasi blockchain yang rumit sepenuhnya otomatis di latar belakang.

Acara Natal Tria, Triasmas (program loyalitas hari raya mereka), membuktikan bahwa hadiah kripto asli dapat menyaingi poin kartu kredit tradisional. Pengguna benar-benar menggunakannya untuk pengeluaran sehari-hari dan mendapatkan cashback. Ini menunjukkan Tria telah menemukan product-market fit.

Mengapa Penting?

Abstraksi rantai adalah kunci untuk membuat kripto dapat digunakan oleh orang biasa. Solusi lain selalu membuat pengguna memikirkan jaringan, biaya Gas, jembatan lintas rantai, dll., sementara Tria menghilangkan semua kerumitan ini.

Pengeluaran harian rata-rata mencapai $1 juta memvalidasi permintaan konsumen yang nyata. Ini bukan farm hasil, bukan spekulasi, tetapi perilaku konsumsi yang sebenarnya — membeli kopi, belanja bahan makanan, membayar tagihan. Lebih dari 150.000 pengguna dan pendapatan tahunan $20 juta menunjukkan bahwa ini bukan hanya hype versi beta.

Posisi:

Di ruang kripto saat ini, Tria adalah solusi yang paling mendekati akun bank tradisional. Ini menang dalam kecepatan dan kesederhanaan, bukan menekankan kompleksitas blockchain. Ini menjadikannya kandidat terbaik untuk pengguna arus utama, meskipun pengguna kripto资深 mungkin menginginkan lebih banyak kendali.

Perbandingan Argent dan Gnosis:

Argent mempelopori dompet pintar, menggabungkan pemulihan sosial (social recovery) dan abstraksi akun (account abstraction). Namun, Argent selalu fokus pada keamanan dan ekosistem Ethereum. Neo bank onchain 2026 lebih menekankan pada kecepatan dan kemudahan pergerakan dana — yaitu bagaimana membuat dana bergerak lebih cepat dan lebih mudah.

Perbandingan Revolut dan Coinbase:

Platform terpusat (seperti Revolut dan Coinbase) menawarkan pengalaman pengguna yang lebih baik, tetapi pengguna harus mengorbankan kendali atas aset. Neo bank onchain menawarkan kenyamanan yang sama tanpa mengorbankan self-custody. Pengguna dapat mempertahankan kunci pribadi mereka (atau saham kunci MPC), sambil memiliki fungsionalitas kartu debit.

Melampaui Tiga Raksasa

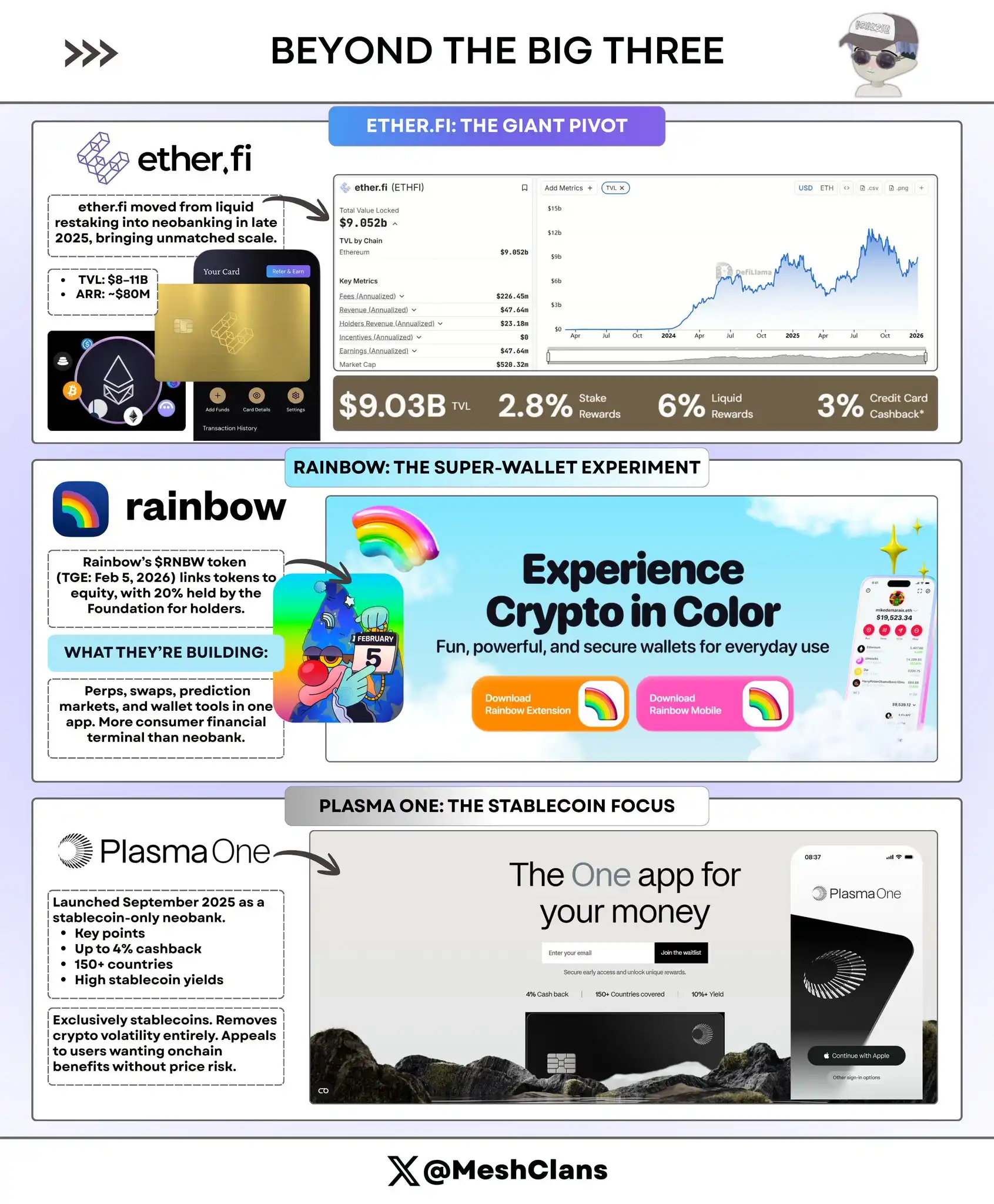

ether.fi: Transformasi Strategis Raksasa

@ether_fi awalnya adalah protokol liquid restaking, tetapi pada akhir 2025, mereka beralih secara signifikan ke bidang neo bank onchain, dengan skala yang sangat berbeda dari proyek lain.

Kinerja Data (Akhir 2025/Awal 2026):

- Total Value Locked (TVL): $8 hingga $11 miliar

- Pendapatan Tahunan (ARR): $80 juta

- Produk: Kartu Tunai, cashback kripto 3%

Sorotan Inovasi:

Kartu tunai yang diluncurkan ether.fi memungkinkan pengguna meminjam dengan menggadaikan ETH yang di-restake (eETH) dengan suku bunga tahunan (APR) sekitar 4%, tanpa perlu membuka kunci aset yang di-stake. Dengan demikian, pengguna tidak hanya terus mendapatkan imbal hasil restaking, tetapi juga mendapatkan likuiditas untuk dibelanjakan.

Model ini dengan rapi memecahkan masalah likuiditas para yield farmers.

Dengan TVL $8 hingga $11 miliar, ether.fi telah menjadi "Chase Bank" di bidang neo bank onchain. Skala dan likuiditasnya cukup untuk mendukung bisnis pinjaman konsumen yang serius, menjadi kekuatan yang tidak bisa diabaikan di industri.

Tantangan:

Beralih dari infrastruktur DeFi menjadi bank konsumen tidak mudah. Meskipun ether.fi memiliki modal, ia kurang memiliki pengalaman UX Tria atau kemampuan distribusi pasar Veera. Di sini, kemampuan eksekusi lebih penting daripada TVL.

Rainbow: Eksperimen Dompet Super

Rainbow akan meluncurkan token $RNBW (TGE) pada 5 Februari 2026, dengan struktur yang menarik: Rainbow Foundation akan memegang 20% ekuitas perusahaan, digunakan untuk memberi penghargaan kepada pemegang token.

Apa yang mereka bangun?

Rainbow sedang mengembangkan antarmuka mobile serba bisa, termasuk Perpetuals, Swaps, pasar prediksi, dan fungsionalitas dompet. Ini lebih seperti "Terminal Bloomberg" untuk konsumen, bukan neo bank tradisional.

Tautan Ekuitas dan Token:

Struktur yang mengaitkan ekuitas dengan token ini adalah sebuah eksperimen. Jika berhasil, proyek lain mungkin akan meniru. Jika gagal, itu mungkin menjadi contoh klasik kegagalan overpromise.

Risiko:

Risiko kelebihan fitur tinggi. Mencoba melakukan segalanya dapat menyebabkan produk kehilangan fokus dan sulit bersaing dengan pesaing yang fokus pada satu fungsi. TGE Februari mendatang akan mengungkap sikap pasar terhadap model terikat ekuitas, apakah mengakui nilainya atau menganggapnya sebagai gimmick pemasaran.

Plasma One: Perintis Fokus Stablecoin

Plasma One diluncurkan pada September 2025, diposisikan sebagai "neo bank native stablecoin pertama".

Fitur Produk:

- Cashback 4%

- Mencakup lebih dari 150 negara

- Hasil tinggi untuk saldo stablecoin

Posisi Unik:

Plasma One berfokus pada stablecoin, sepenuhnya menghilangkan volatilitas harga kripto. Model ini menarik pengguna yang ingin menikmati keunggulan onchain tetapi tidak ingin mengambil risiko harga.

Masalah Inti:

Posisi "native stablecoin pertama" ini lebih seperti gimmick pemasaran daripada moat yang sebenarnya. Pesaing mana pun dapat dengan mudah menambahkan mode yang hanya mendukung stablecoin. Jadi, keberhasilan akhirnya tergantung pada kemampuan eksekusinya, bukan pada posisi pasar.

Risiko yang Perlu Diperhatikan

Keberlanjutan Hasil

Kita harus menghadapi kenyataan. Imbal hasil tinggi seperti hadiah peramban Veera dan APY 15% sebagian besar disubsidi oleh pendanaan ventura dan emisi token.

Ingat suku bunga UST 20% yang ditawarkan Anchor? Kita semua tahu akhir dari cerita itu — runtuhnya seluruh ekosistem Terra.

Bidang neo bank onchain 2026 menghadapi masalah inti yang sama: apa yang terjadi ketika subsidi berakhir?

Neo bank onchain yang berkelanjutan perlu mengandalkan sumber pendapatan nyata, seperti biaya transaksi kartu, spread pinjaman, dan model berlangganan. Proyek yang meningkatkan APY dengan membakar cadangan token mungkin tidak dapat bertahan hingga putaran pendanaan berikutnya.

Pendapatan tahunan (ARR) $20 juta Tria memberikan template: pendapatan nyata dari transaksi nyata, bukan mengandalkan insentif token.

Yang Perlu Diperhatikan: Apakah proyek secara terbuka mengungkapkan sumber pendapatan, dengan jelas membedakan antara pendapatan organik dan subsidi token. Jika mereka tidak mau mengungkapkannya, itu sendiri sudah berbicara banyak.

Ketidakpastian Regulasi

Diskusi tentang Undang-Undang Stablecoin (Stablecoin Act) pada tahun 2025 membawa banyak ketidakpastian. Jika peraturan AS mengharuskan "bank" self-custody juga harus melakukan KYC (verifikasi identitas), maka seluruh industri dapat mengalami polarisasi besar:

- Proyek hibrida yang patuh (dengan dukungan institusional dan infrastruktur regulasi) akan memiliki jalan mulus di pasar AS.

- Aplikasi self-custody murni (seperti Tria dan Superform) mungkin dipaksa untuk memblokir pengguna AS secara geografis, atau menambahkan lapisan kepatuhan, yang dapat merusak proposisi nilai intinya.

Pada tahun 2024-2025, Peraturan Pasar Aset Kripto (MiCA) Eropa membawa beberapa aturan yang jelas. Kejelasan ini membantu proyek-proyek legal berkembang, tetapi juga meningkatkan ambang batas industri.

Pertanyaan Kunci: Dapatkah protokol ini beradaptasi dengan regulasi sambil mempertahankan karakteristik inti desentralisasinya?

Ancaman Metamask

Metamask memiliki 30 juta pengguna aktif bulanan (MAU) dan kesadaran merek yang sangat tinggi. Bagi Veera atau Tria untuk mencapai 10 juta pengguna, mereka harus jauh lebih unggul daripada Metamask, bukan hanya sedikit lebih baik.

Abstraksi rantai adalah fitur sorotan, tetapi bukan moat yang sebenarnya. Metamask mungkin meluncurkan transaksi bebas Gas dan saldo terpadu dalam waktu enam bulan. Begitu itu terjadi, keunggulan kompetitif neo bank onchain akan menyusut menjadi kartu pembayaran dan optimisasi hasil.

Pertahanan:

- Tanggapan Tria: Jaringan pembayaran (sulit disalin dengan cepat).

- Tanggapan Superform: Algoritma optimisasi hasil (lebih berkelanjutan).

- Tanggapan Veera: Fokus pada pasar yang belum dijangkau Metamask (moat geografis).

Siapa yang akhirnya menang, kita tunggu saja.

Outlook 2026

Paling Mungkin Mencapai 1 Juta Pengguna Aktif Harian (DAU) Pertama: Tria

Pengalaman pengguna Tria sudah sangat matang. Pengeluaran harian $1 juta dan lebih dari 150.000 pengguna membuktikan permintaan konsumen yang kuat. Jika integrasi jaringan pembayaran dengan Mastercard yang dikabarkan di Q1 terwujud, Tria bisa melesat jauh.

Abstraksi rantai paling penting bagi pengguna arus utama yang tidak peduli dengan teknologi blockchain. Mereka hanya ingin membeli kopi dengan kripto, tanpa ingin memahami detail teknis yang rumit.

Pendapatan tahunan $20 juta menunjukkan Tria telah menemukan product-market fit yang nyata, bukan hanya mengandalkan hype versi beta.

Pertumbuhan Berkelanjutan Paling Aman: Superform

Optimisasi hasil dapat bertahan di setiap siklus pasar. Bahkan jika neo bank yang berorientasi konsumen mengalami kesulitan, pengguna institusional (DAO, protokol, dan vault) akan tetap menyimpan modal di vault yang dioptimalkan.

Fokus Superform pada "dana yang stabil" berarti volatilitas rendah dan pertumbuhan lebih mantap. Tidak terlalu "seksi", tetapi sangat berkelanjutan.

Kuda Hitam Paling Mungkin: Veera

Dengan 4 juta pengguna di India dan Asia Tenggara, cakupan pasar seperti ini tidak dapat dicapai oleh sebagian besar proyek kripto. Jika Veera berhasil meluncurkan kartu pembayaran fisik di kuartal kedua, itu bisa menjadi "Paytm" dunia kripto.

Ini mencapai ekspansi skala besar di pasar yang secara umum diremehkan oleh venture capital Barat, memiliki potensi masa depan yang besar.

Paling Mungkin Diakuisisi: ether.fi

Memiliki TVL $8 hingga $11 miliar dan pendapatan tahunan $80 juta, membuat ether.fi menjadi target akuisisi yang ideal bagi Coinbase, Kraken, atau bank tradisional yang ingin masuk ke ruang kripto. Diperkirakan pada akhir 2026, dengan raksasa keuangan tradisional memilih untuk mengakuisisi infrastruktur yang telah terverifikasi daripada membangun dari awal, ether.fi kemungkinan besar akan menjadi target konsolidasi.

Kesamaan Neo Bank Onchain

Ketiga proyek ini pada dasarnya membangun super app keuangan baru: menggabungkan kekuatan DeFi dengan pengalaman pengguna bank sehari-hari, menciptakan ekosistem keuangan onchain yang self-custody.

Genetika Bersama:

- Inti Non-Kustodian: Pengguna mengontrol kunci dan aset mereka sendiri, menghindari risiko pembekuan atau penyitaan aset yang mungkin terjadi di platform terpusat.

- Sistem Operasi Terpadu: Mencapai hasil, konsumsi, dan perdagangan lintas rantai dalam satu aplikasi, sedangkan dompet tradisional mengharuskan pengguna beralih di antara banyak dApp.

- Fokus pada Demokratisasi: Menggantikan "baca 47 dokumen pool likuiditas" dengan "dapatkan lebih banyak, lakukan lebih sedikit".

- Waktu yang Tepat: Kemunculan proyek-proyek ini pada akhir 2025 menandai tahap berikutnya pasca "DeFi 2.0". Konvergensi layer 2 (L2) yang lebih baik, teknologi abstraksi akun, dan permintaan konsumsi dunia nyata mendorong tren ini.

Jalur Berbeda, Tujuan Sama

- Superform: Fokus pada optimisasi hasil dan infrastruktur tingkat institusional

- Veera: Sistem operasi kredit dan hasil global

- Tria: Platform pembayaran dan konsumsi untuk konsumen

Proyek-proyek ini bersama-sama membangun kategori baru. Orang sekarang mulai menganggap "neo bank onchain" sebagai industri independen, bukan hanya proyek individual. Momentum narasi ini penting untuk pendanaan, kemitraan, dan pengenalan pasar.

Pandangan Akhir

Self-custody menjadi semakin mudah. Ketiga proyek ini masing-masing mewakili jalur berbeda untuk memecahkan masalah yang sama: bagaimana membuat kripto semudah bank tradisional, sambil mempertahankan karakteristik inti self-custody.

Siapa yang Akan Mendominasi Pasar?

Kemungkinan besar ketiga proyek ini berkembang bersama, melayani segmen pengguna yang berbeda. Ekosonomi kripto yang luas cukup untuk mendukung keberadaan beberapa sistem operasi keuangan.

Tantangan sebenarnya adalah: Dapatkah mereka membuat lompatan dari melayani pengguna kripto native ke adopsi luas pengguna arus utama?

Data akhir 2025 tampaknya memberikan jawaban ya:

- Tria: Pendapatan tahunan (ARR) $20 juta

- Veera: 4 juta pengguna

- Superform: Total Value Locked (TVL) $1,44 miliar

Data ini menunjukkan bahwa pertumbuhan mereka berkelanjutan, dan bukan hanya produk dari hype spekulatif.

Tahun 2026 akan menyaksikan apakah industri ini dapat membuktikan potensinya.