Penulis: Memento Research

Kompilasi: TechFlow Deep Tides

Panduan Deep Tides: Data pendanaan kripto 4 bulan pertama tahun 2026 mengungkapkan realitas yang keras: jalur pendanaan untuk game dan DePIN hampir habis, sementara dua perusahaan pasar prediksi, Kalshi dan Polymarket, mengambil lebih banyak uang daripada semua proyek DeFi dalam setahun. Yang lebih mengkhawatirkan, jumlah transaksi merger dan akuisisi (M&A) telah menyamai putaran seed (bibit), yang menandakan bahwa modal beralih dari bertaruh pada ide baru ke akuisisi pemain utama yang sudah ada.

Tinjauan Pendanaan: Lonjakan Maret Hanyalah Ilusi

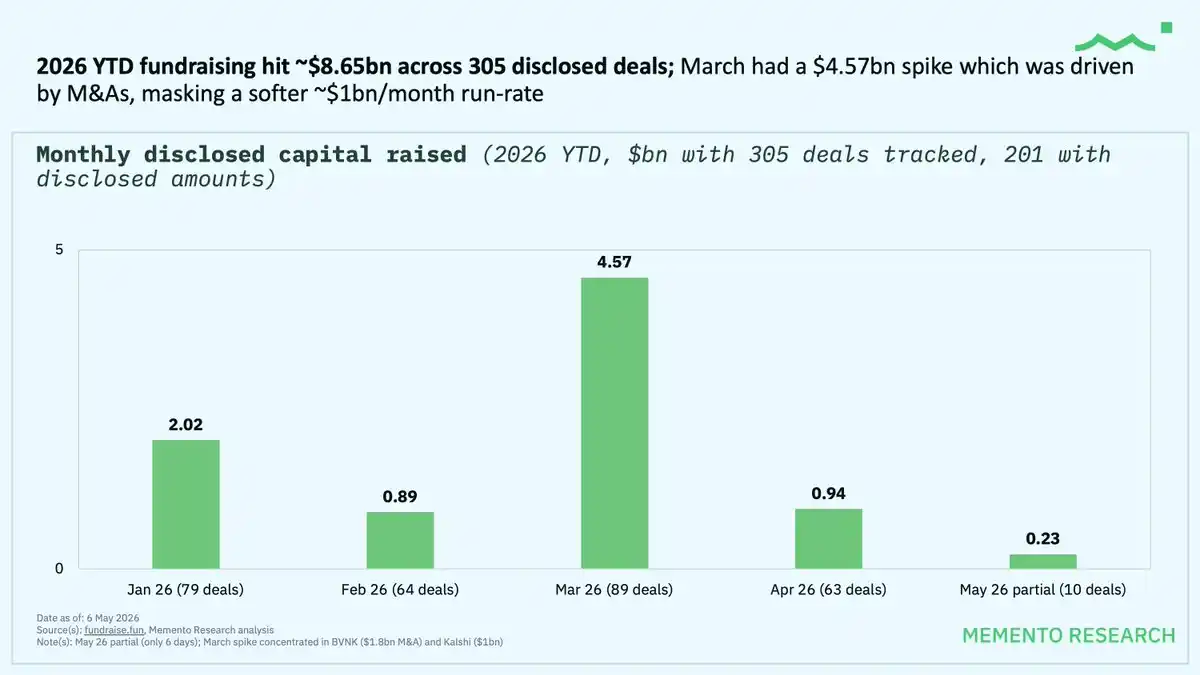

Dari 1 Januari hingga 6 Mei 2026, industri kripto menyelesaikan total 305 putaran pendanaan dengan nilai kumulatif 8,65 miliar dolar AS. Namun, "lonjakan" 4,57 miliar dolar AS pada Maret sebenarnya hanya berasal dari dua transaksi merger dan akuisisi berskala besar: BVNK sebesar 1,8 miliar dolar AS dan Kalshi sebesar 1 miliar dolar AS.

Jika kedua transaksi ini dikeluarkan, kecepatan pendanaan nyata hanya sekitar 1 miliar dolar AS per bulan, bahkan lebih lemah daripada akhir tahun 2025.

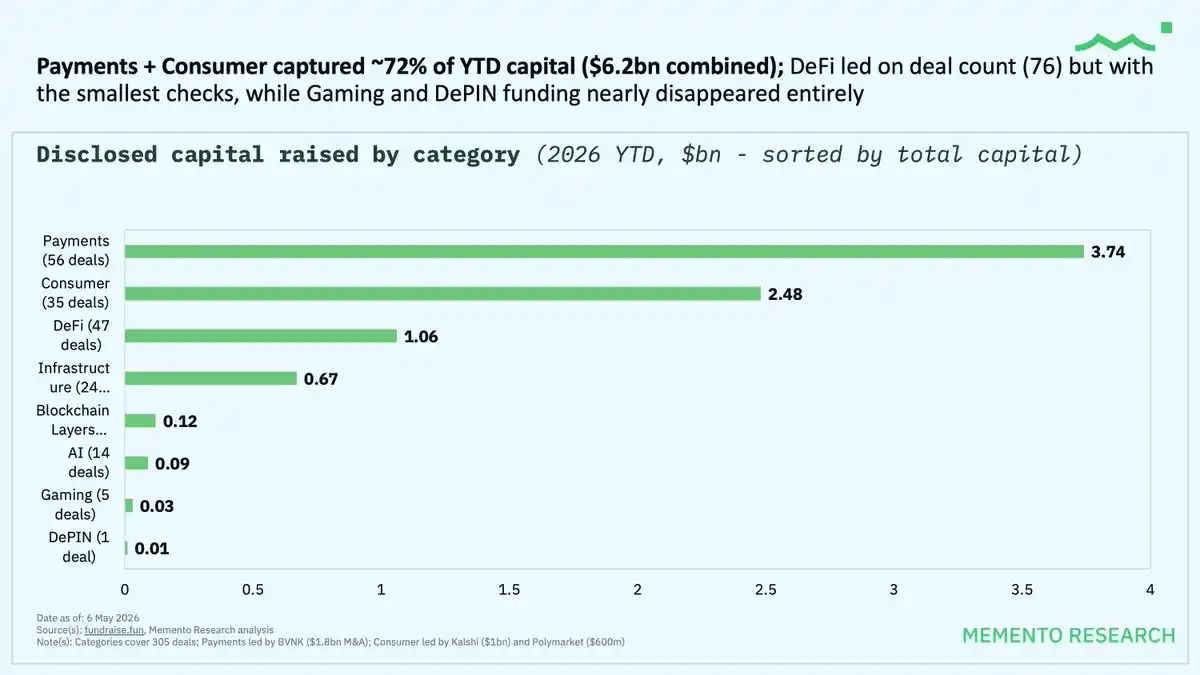

Aliran Dana: Pembayaran dan Konsumsi Menghabiskan 72%

Dibagi berdasarkan jalur:

Pembayaran: 3,74 miliar dolar AS (56 transaksi)

Konsumsi: 2,48 miliar dolar AS (35 transaksi)

DeFi: 1,06 miliar dolar AS (47 transaksi, jumlah transaksi terbanyak)

Dua jalur, pembayaran dan konsumsi, menyumbang 72% dari dana tahunan. Pendanaan untuk game dan DePIN hampir menghilang.

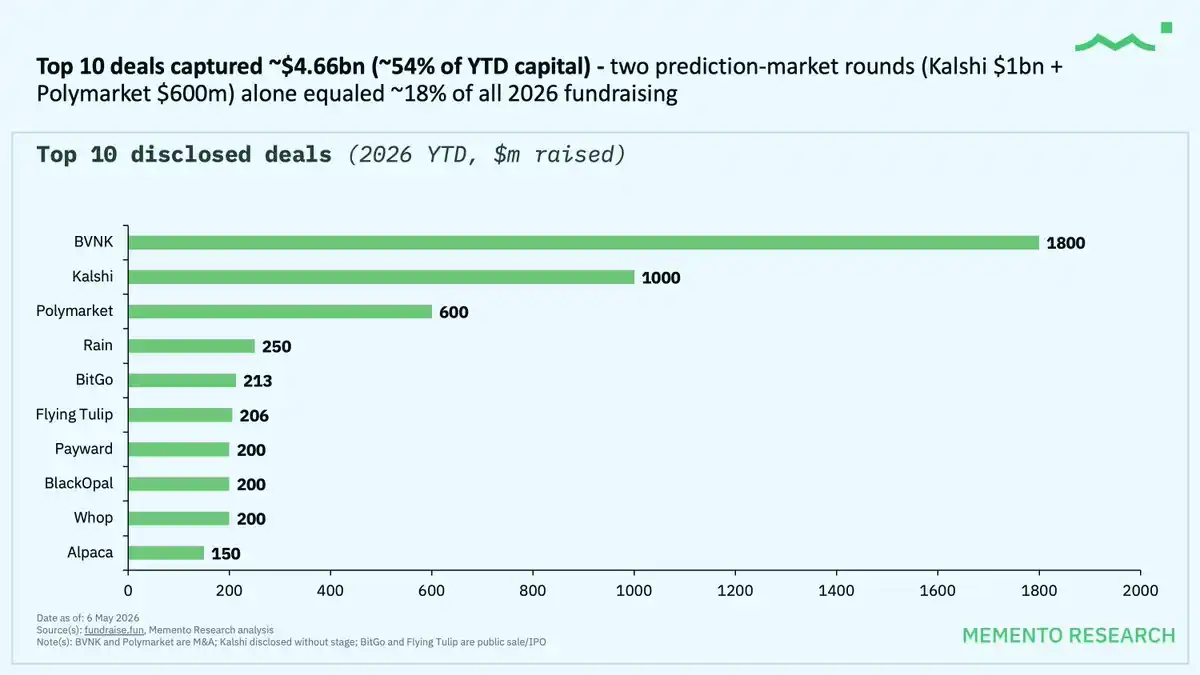

Dominasi Pasar Prediksi di Jalur Konsumsi

Dua perusahaan pasar prediksi memperoleh dana yang setara dengan 18% dari total pendanaan tahunan:

Kalshi: 1 miliar dolar AS

Polymarket: 600 juta dolar AS

Kedua transaksi ini totalnya 1,6 miliar dolar AS, melebihi jumlah total dari semua 47 pendanaan DeFi.

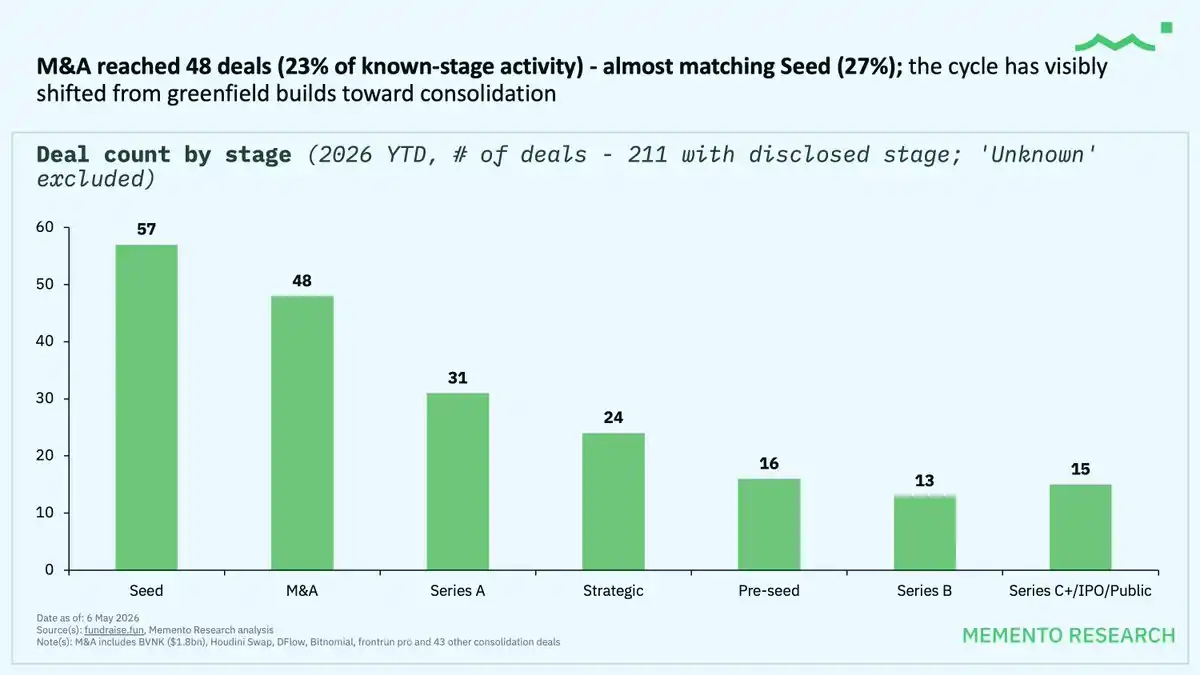

M&A Menjadi Arus Utama

Transaksi merger dan akuisisi mencapai 48 (23% dari transaksi dengan tahapan yang diketahui), hampir menyamai 57 transaksi putaran seed (27%). Siklus ini telah beralih dari tahap awal investasi pada ide baru ke akuisisi pemimpin industri.

Pergantian Peringkat Lembaga Investasi

Dana paling aktif tahun 2026:

Coinbase Ventures: 18 transaksi (peringkat ke-2 periode 2021-26)

Tether: 13 transaksi (pendatang baru sebagai raja lead investor)

Animoca Brands: 11 transaksi (peringkat ke-1 periode 2021-26)

GSR: 11 transaksi

a16z: 7 transaksi (menurun drastis dibandingkan sekitar 200 transaksi pada periode 2021-26)