Penulis: ARK Invest

Dikompilasi oleh: Felix, PANews (Artikel ini telah disunting)

ARK Invest setiap tahun merilis laporan penelitian andalannya "Big Ideas". Laporan ini menghilangkan faktor gangguan jangka pendek dan bertujuan untuk mengidentifikasi serta menginterpretasikan teknologi yang sedang membentuk kembali ekonomi global. Dalam laporan tahun ini, ARK mengeksplorasi 13 ide besar yang mencakup AI, robotika, energi, blockchain, luar angkasa, dan biologi, yang sedang menghasilkan efek gabungan, mendefinisikan ulang produktivitas, alokasi modal, dan keunggulan kompetitif di berbagai industri. Artikel ini memilih bagian dari AI, blockchain, dan bidang lainnya, berikut adalah detail kontennya.

Di Era Akselerasi Besar, AI sebagai Mesin Inti, Mempercepat Perkembangan Lima Platform Inovasi, dan Memicu Titik Balik Pertumbuhan Ekonomi Makro.

Konvergensi teknologi sedang berakselerasi. Lima teknologi inovatif (AI, blockchain publik, robotika, penyimpanan energi, dan multi-omics) semakin saling bergantung, karena peningkatan kinerja satu teknologi membuka kemampuan baru untuk teknologi lainnya.

Roket yang dapat digunakan kembali membawa chip Mobility AI otonom ke orbit, yang mungkin menjadi kunci untuk memperluas layanan cloud generasi berikutnya. Data multi-omics yang diotorisasi dalam dompet digital, dapat memberi daya pada jaringan saraf, mendorong perkembangan terapi presisi, sehingga menyembuhkan penyakit langka.

Dunia sedang memasuki siklus investasi teknologi yang belum pernah terjadi sebelumnya. Setiap teknologi disruptif berpotensi menghasilkan dampak makroekonomi yang mendalam.

Infrastruktur AI

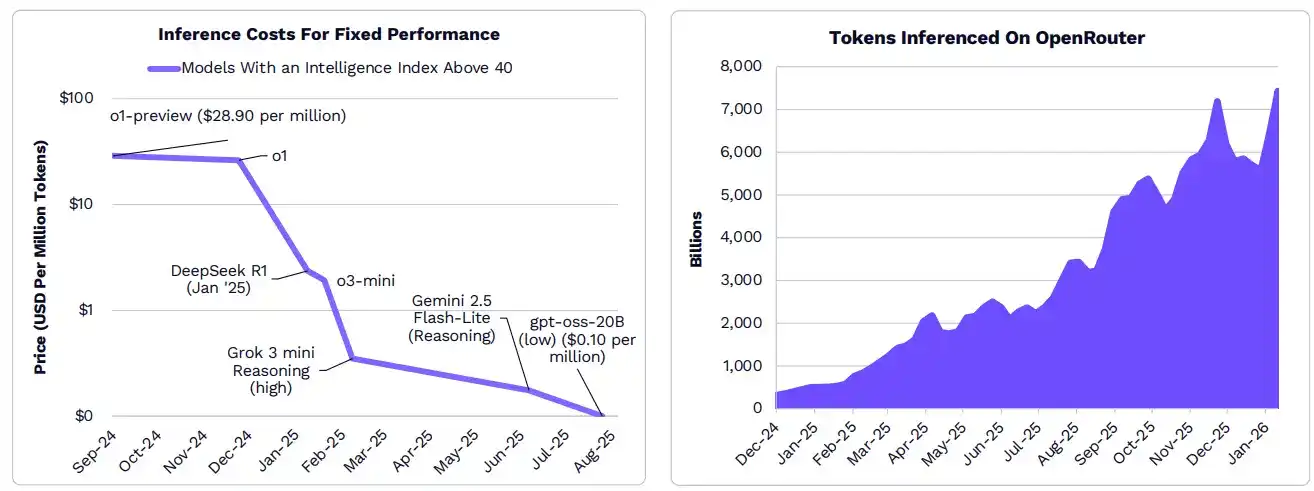

Seiring penurunan biaya inferensi, permintaan akan AI tumbuh dengan cepat.

Dari beberapa indikator, biaya inferensi telah turun lebih dari 99% dalam setahun terakhir. Seiring dengan meroketnya aplikasi AI native, penurunan biaya mendorong ledakan jumlah token inferensi dari pengembang, perusahaan, dan konsumen. Sejak Desember 2024, permintaan komputasi OpenRouter (antarmuka pemrograman aplikasi (API) terpadu untuk mengakses model bahasa besar) telah tumbuh 25 kali lipat.

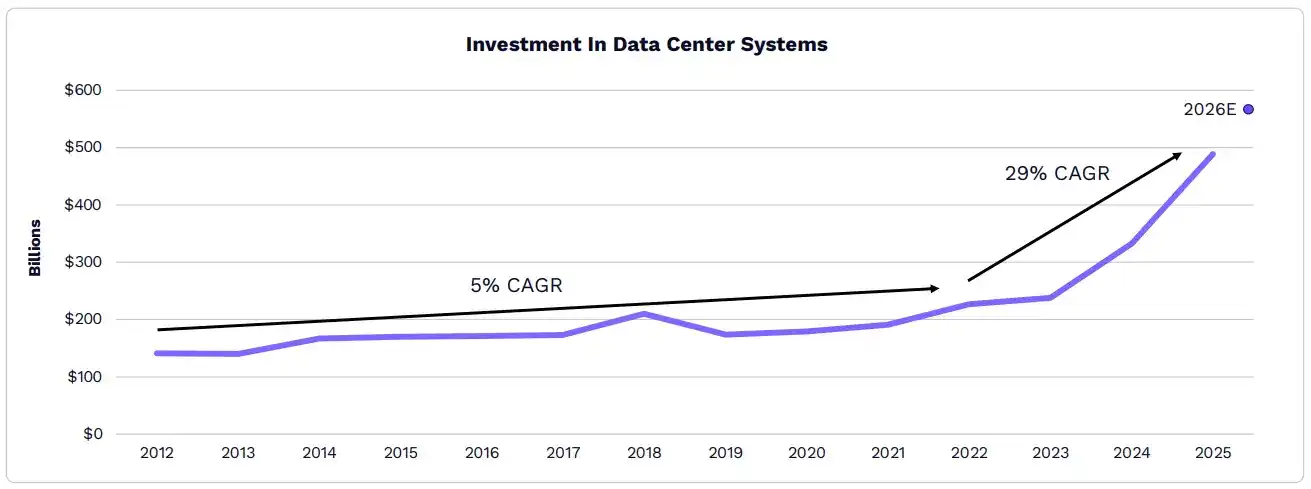

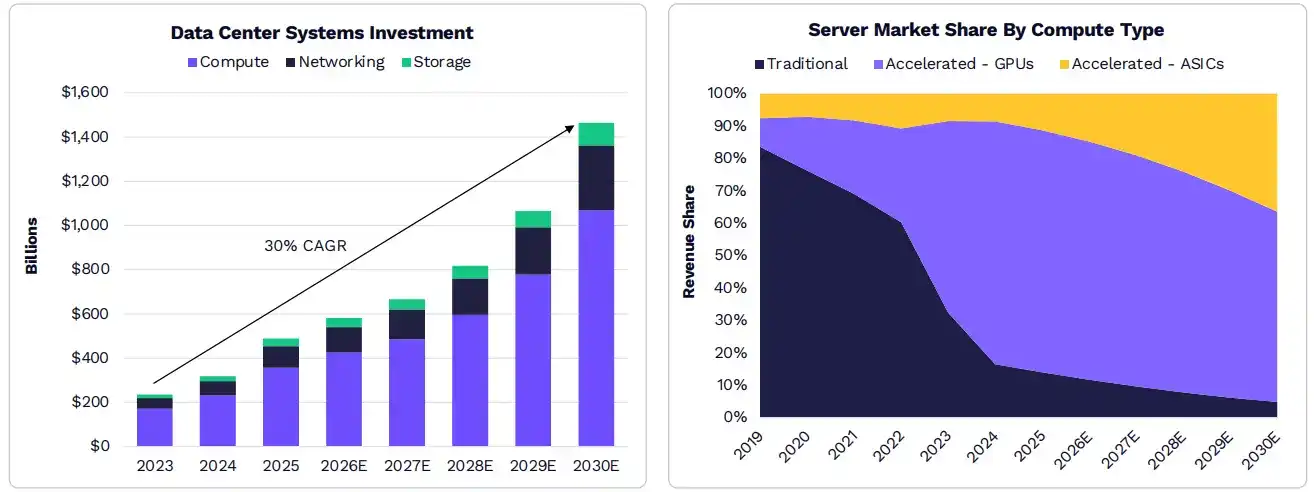

Sejak "Momen ChatGPT", kecepatan pertumbuhan sistem pusat data telah berakselerasi dari 5% menjadi 29%, dengan tingkat pertumbuhan tahunan terus meningkat.

Pada tahun 2025, investasi tahunan sistem pusat data sekitar $500 miliar, hampir 2,5 kali lipat dari rata-rata tahun 2012 hingga 2023. Menurut penelitian ARK, investasi semacam ini akan terus tumbuh, dan mungkin meningkat dua kali lipat pada tahun 2030, menjadi sekitar $1,4 triliun.

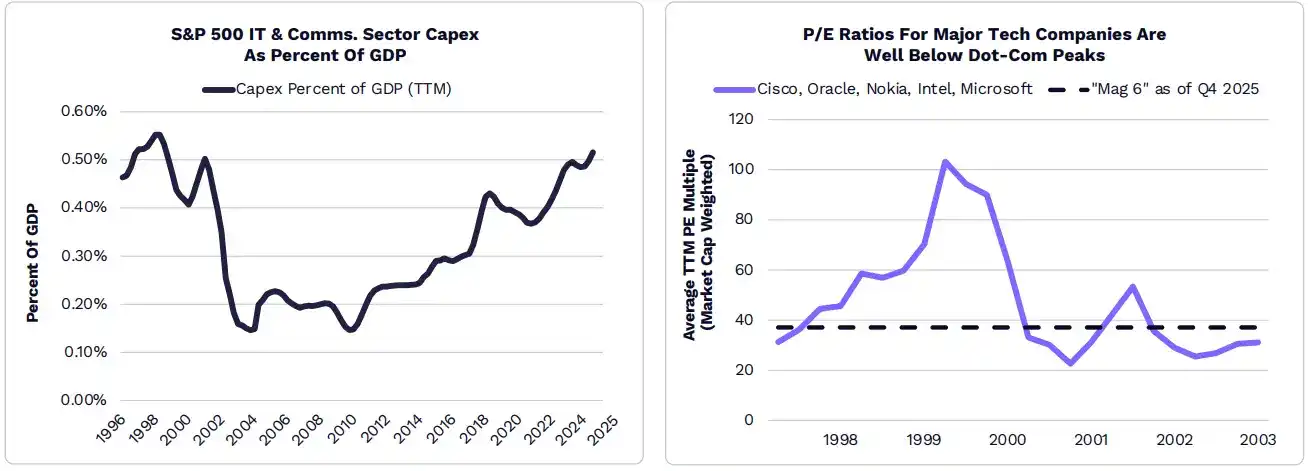

Pengeluaran modal teknologi telah mencapai tingkat era kejayaan industri teknologi dan telekomunikasi, tetapi valuasi perusahaan teknologi jauh lebih rendah dari saat itu.

Menurut penelitian ARK, pengeluaran modal operator pusat data hyperscale pada tahun 2026 akan melebihi $500 miliar, hampir tiga kali lipat dari $135 miliar pada tahun 2021 (yaitu sebelum demam ChatGPT tahun 2022). Meskipun pangsa pengeluaran modal industri teknologi informasi dan layanan komunikasi terhadap PDB telah mencapai level tertinggi sejak 1998, rasio harga terhadap pendapatan (P/E) industri teknologi jauh lebih rendah dari puncak era gelembung teknologi dan telekomunikasi.

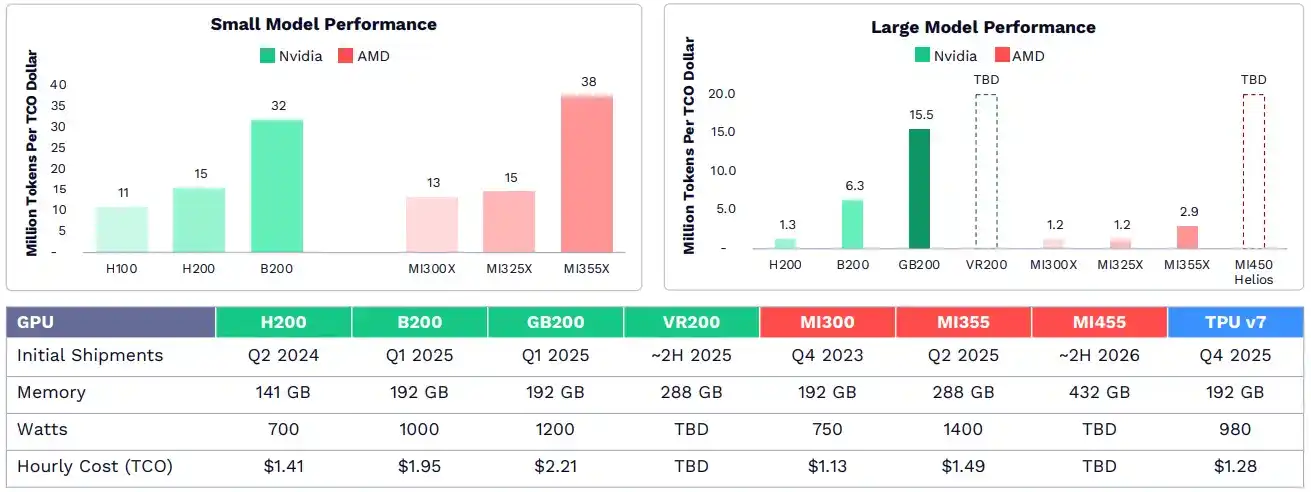

Nvidia menghadapi persaingan yang lebih ketat.

Investasi awal Nvidia dalam desain chip AI, perangkat lunak, dan jaringan, membuat pangsa pasar prosesor grafis (GPU)-nya mencapai 85%, dengan margin kotor 75%. Kini, pesaing seperti AMD dan Google telah menyusul di beberapa bidang, seperti inferensi model bahasa kecil. Sistem rak Grace Blackwell Nvidia memimpin dalam inferensi model besar, mendukung model dasar paling canggih.

Permintaan AI akan mendorong pertumbuhan infrastruktur yang berkelanjutan.

Seiring penyebaran beban kerja AI di lingkungan perusahaan dan konsumen, pada tahun 2030, investasi infrastruktur AI mungkin melebihi $1,4 triliun, dengan sebagian besar digunakan untuk server akselerator. Penelitian ARK menunjukkan, ASIC yang dirancang oleh perusahaan seperti Broadcom dan Annapurna Labs milik Amazon akan terus merebut pangsa pasar, karena laboratorium AI dan perusahaan hyperscale mencari daya komputasi yang ekonomis dan efisien.

Bitcoin

Bitcoin secara bertahap menjadi pemimpin kelas aset institusional baru.

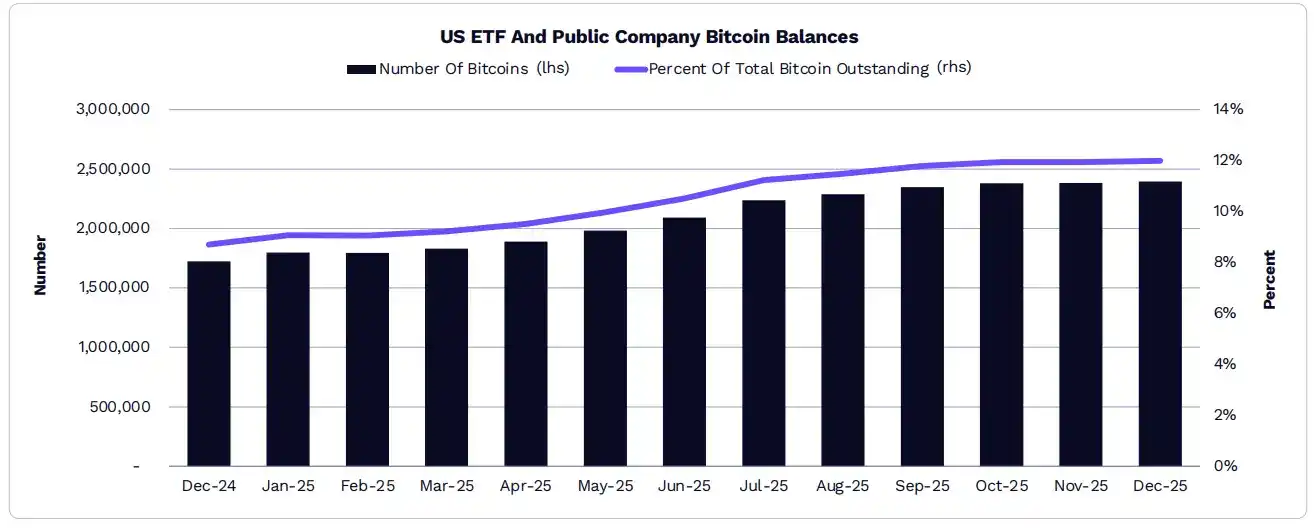

ETF AS dan perusahaan publik memegang 12% dari total pasokan Bitcoin.

Pada tahun 2025, kepemilikan ETF Bitcoin tumbuh 19,7%, dari sekitar 1,12 juta keping menjadi sekitar 1,29 juta keping; sementara kepemilikan Bitcoin oleh perusahaan publik tumbuh 73%, dari sekitar 598.000 keping menjadi sekitar 1,09 juta keping. Akibatnya, pangsa total Bitcoin yang dipegang oleh ETF dan perusahaan publik meningkat dari 8,7% menjadi 12%.

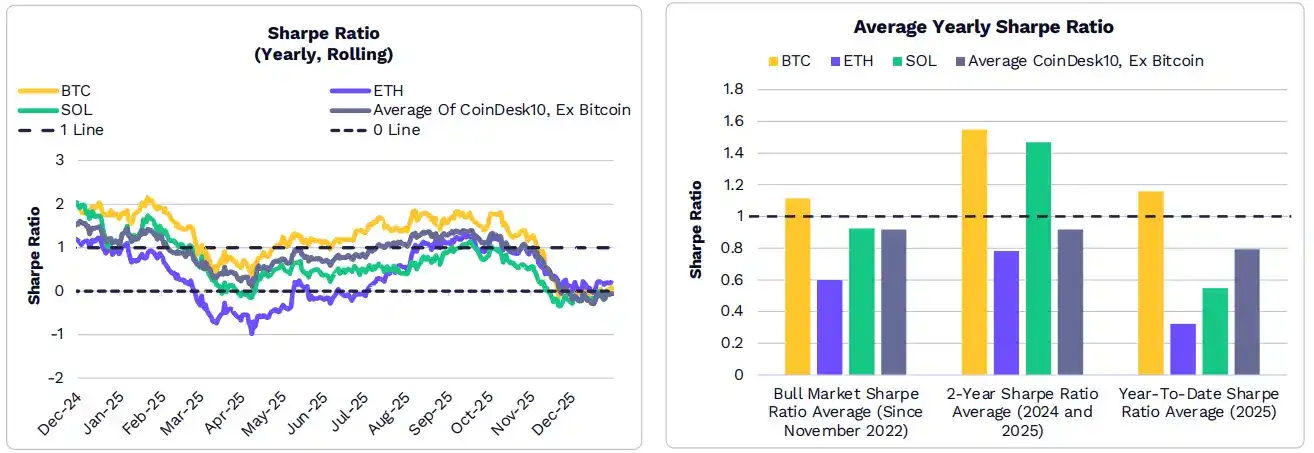

Tingkat pengembalian tahunan yang disesuaikan risiko (Rasio Sharpe) Bitcoin dalam jangka panjang selalu lebih tinggi daripada seluruh pasar kripto.

Selama sebagian besar tahun 2025, pengembalian yang disesuaikan risiko Bitcoin melampaui sebagian besar cryptocurrency lain dengan kapitalisasi pasar besar dan indeks. Sejak titik terendah siklus terbaru (November 2022), awal 2024, dan awal 2025, rasio Sharpe tahunan rata-rata Bitcoin juga melampaui rata-rata Ethereum, SOL, dan sembilan komponen lain dalam indeks CoinDesk 10.

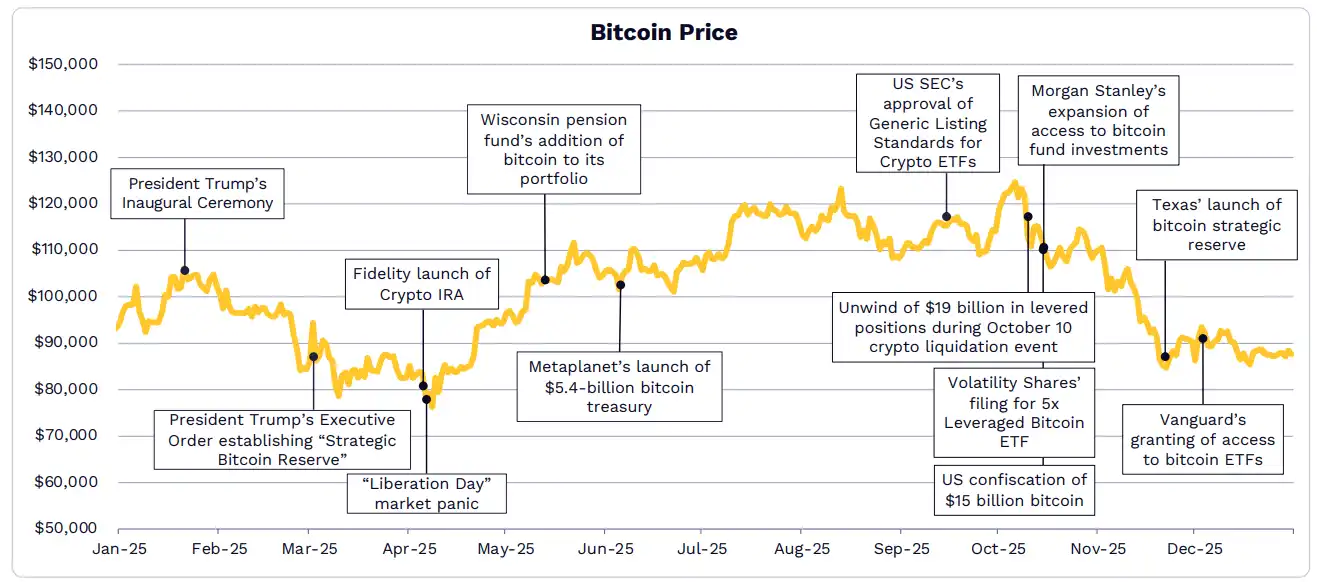

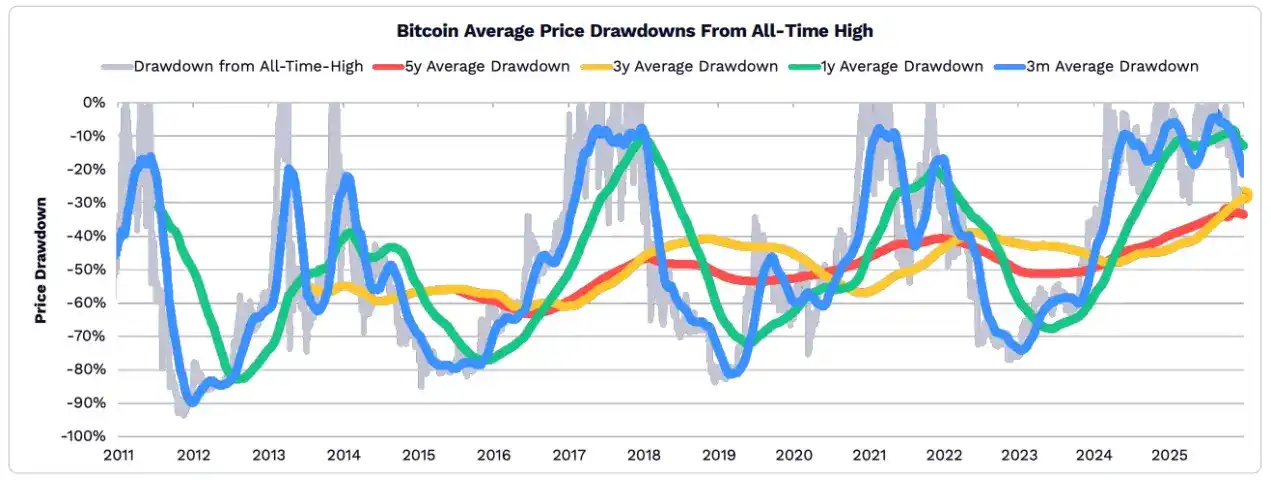

Pada tahun 2025, penurunan rata-rata harga Bitcoin relatif terhadap titik tertinggi historisnya menjadi lebih landai.

Seiring peran Bitcoin sebagai aset safe-haven yang semakin kuat, volatilitasnya telah menurun. Dari rentang waktu 5 tahun, 3 tahun, 1 tahun, dan 3 bulan, penurunan Bitcoin pada tahun 2025 relatif landai dibandingkan level historis.

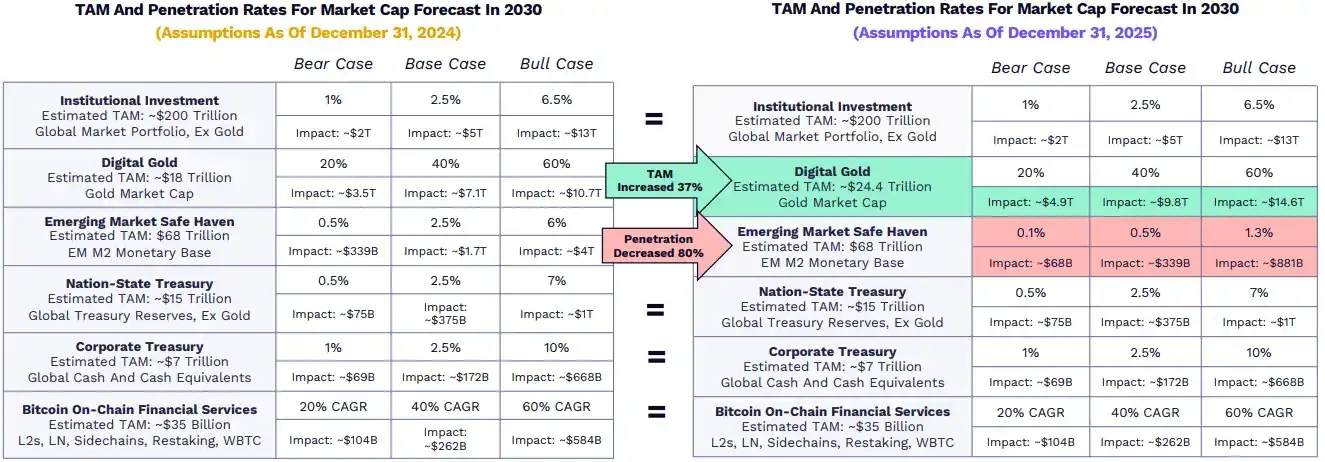

Asumsi ARK tentang pertumbuhan Bitcoin telah berubah, tetapi prediksi tetap大致 tidak berubah.

Prediksi ARK untuk Bitcoin pada tahun 2030 cukup stabil, hanya ada dua faktor asumsi yang berubah: Sebagai emas digital, pasar potensial (TAM) tumbuh 37% setelah kapitalisasi pasar emas melonjak 64,5% pada tahun 2025; Sebagai aset safe-haven pasar berkembang, tingkat penetrasi prediksi turun 80% untuk mencerminkan adopsi stablecoin yang cepat di negara berkembang.

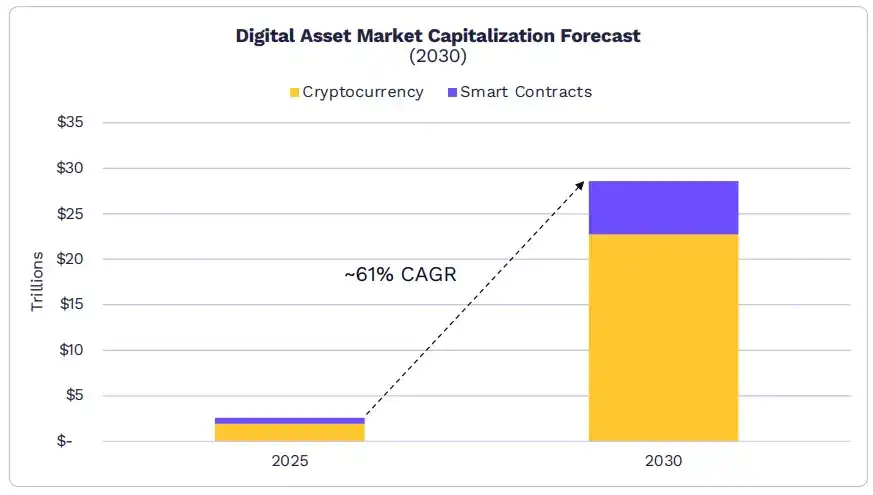

Kapitalisasi pasar aset digital mungkin mencapai $28 triliun pada tahun 2030.

Pasar kontrak pintar dan mata uang digital murni (yang terakhir berfungsi sebagai penyimpan nilai, media pertukaran, dan unit akun di blockchain publik) mungkin tumbuh dengan kecepatan sekitar 61% per tahun, mencapai $28 triliun pada tahun 2030. ARK berpendapat Bitcoin mungkin menguasai 70% pangsa pasar, sisanya akan didominasi oleh jaringan kontrak pintar seperti Ethereum dan Solana.

- Menurut prediksi ARK, Bitcoin kemungkinan besar akan mendominasi pasar cryptocurrency dalam lima tahun ke depan dengan tingkat pertumbuhan tahunan gabungan (CAGR) sekitar 63%, tumbuh dari hampir $2 triliun menjadi sekitar $16 triliun pada tahun 2030.

- Kapitalisasi pasar kontrak pintar mungkin tumbuh 54% per tahun, menjadi sekitar $6 triliun pada tahun 2030, dengan pendapatan tahunan sekitar $192 miliar, dan tingkat biaya rata-rata 0,75%.

- Dua hingga tiga platform L1 akan menguasai sebagian besar pasar, tetapi kapitalisasi pasar yang mereka peroleh lebih berasal dari premium moneter (sifat penyimpan nilai dan aset cadangan), bukan arus kas yang didiskon.

Aset Tokenisasi

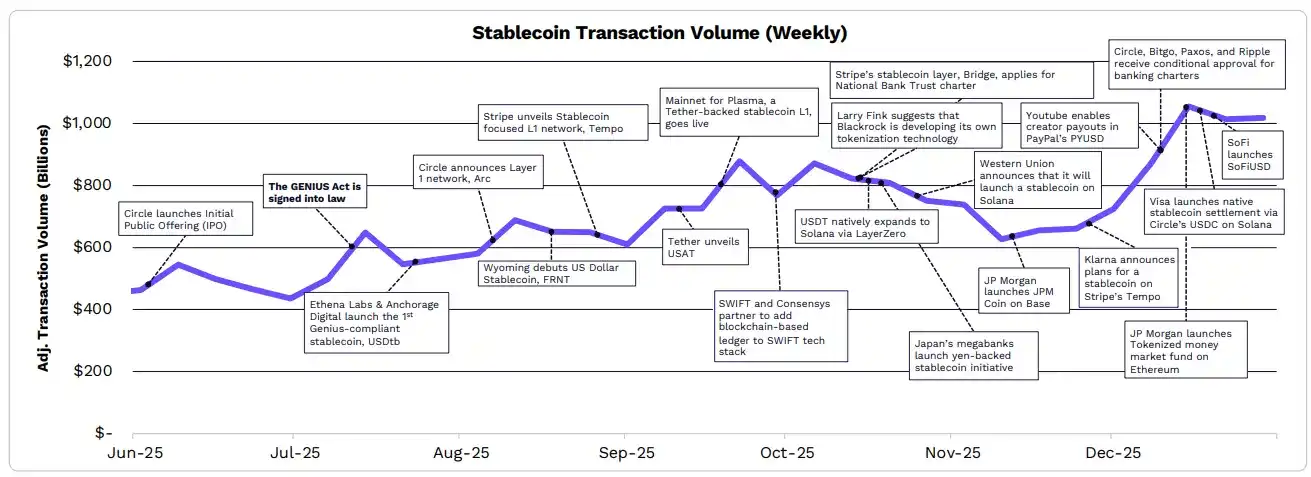

Berkat Undang-Undang GENIUS, lembaga keuangan sedang mengevaluasi kembali strategi stablecoin dan tokenisasi mereka.

Berkat kejelasan regulasi yang dibawa oleh Undang-Undang GENIUS, aktivitas stablecoin melonjak ke rekor tertinggi. Banyak perusahaan dan lembaga mengumumkan peluncuran stablecoin mereka sendiri, sementara Blackrock mengungkapkan sedang mempersiapkan platform tokenisasi internal. Penerbit stablecoin utama dan perusahaan fintech seperti Tether, Circle, dan Stripe meluncurkan/mendukung blockchain L1 yang dioptimalkan untuk stablecoin.

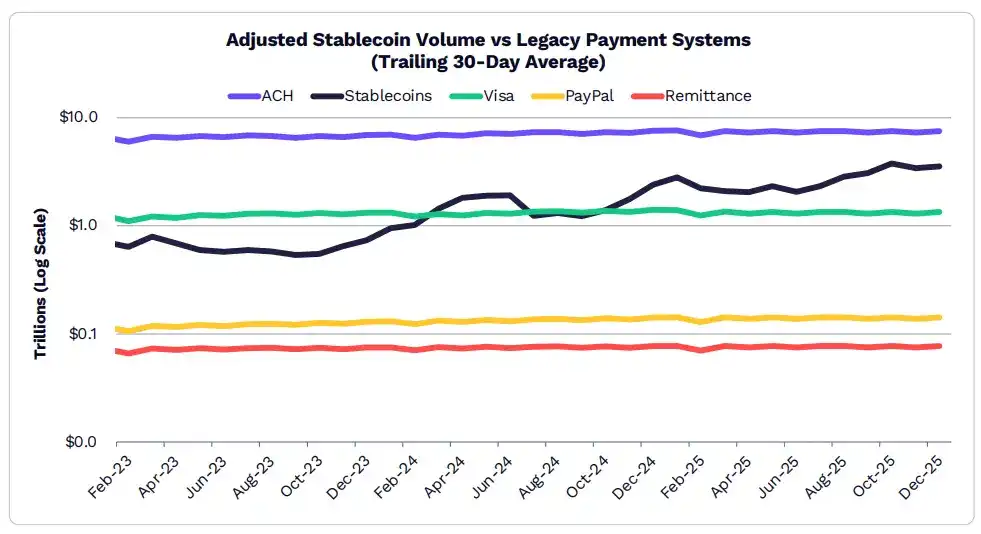

Volume perdagangan stablecoin mencapai $3,5 triliun pada bulan Desember, jauh melampaui sebagian besar sistem pembayaran tradisional.

Pada Desember 2025, nilai rata-rata bergerak 30 hari volume perdagangan stablecoin adalah $3,5 triliun, 2,3 kali lipat dari nilai gabungan Visa, PayPal, dan Remitansi.

Volume stablecoin USDC Circle mendominasi, dengan pangsa sekitar 60%, diikuti oleh USDT Tether, dengan pangsa sekitar 35%.

Pada tahun 2025, pasokan stablecoin tumbuh sekitar 50%, dari $210 miliar menjadi $307 miliar, dengan USDT dan USDC masing-masing memegang 61% dan 25%.

Sky Protocol adalah satu-satunya penerbit stablecoin selain penerbit lain yang kapitalisasi pasarnya melebihi $10 miliar pada akhir tahun 2025.

Perlu dicatat, kapitalisasi pasar PYUSD milik PayPal tumbuh lebih dari enam kali lipat, menjadi $3,4 miliar.

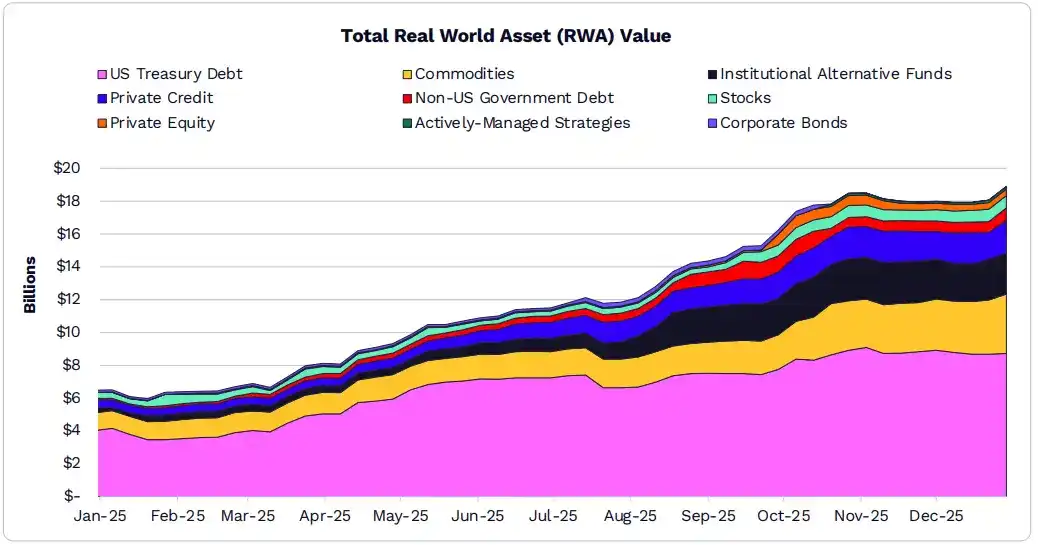

Didorong oleh obligasi pemerintah AS dan komoditas, pasar aset tokenisasi tumbuh tiga kali lipat pada tahun 2025, mencapai $19 miliar.

Kapitalisasi pasar RWA tumbuh 208% pada tahun 2025, menjadi $18,9 miliar.

Dana pasar uang BUIDL Blackrock senilai $1,7 miliar adalah salah satu produk terbesar, mencakup 20% dari $9 miliar obligasi pemerintah AS.

Produk emas tokenisasi dari Tether (XAUT) dan Paxos (PAXG) memimpin pasar komoditas tokenisasi, dengan kapitalisasi pasar masing-masing mencapai $1,8 miliar dan $1,6 miliar, gabungan mencakup 83%.

Tokenisasi saham publik mendekati $750 juta.

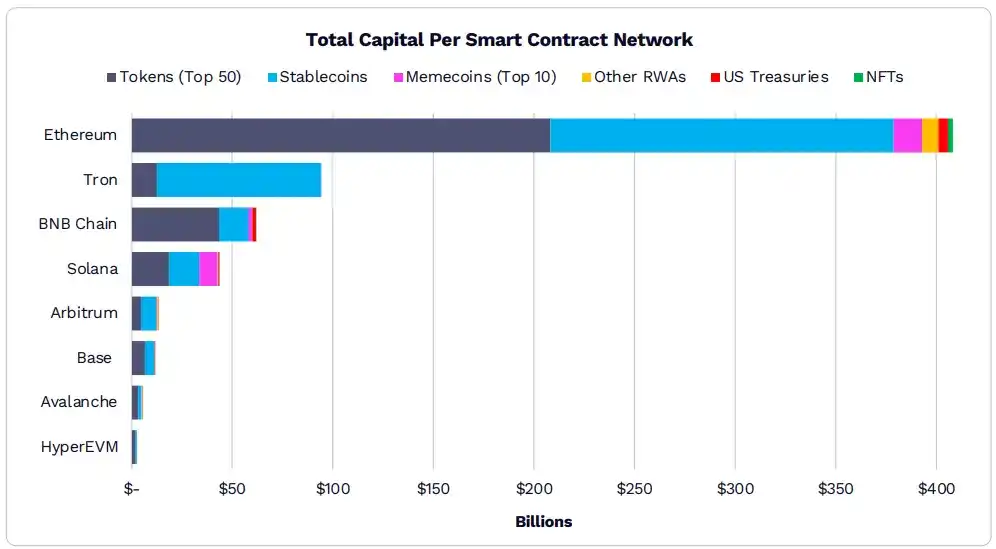

Ethereum tetap menjadi blockchain pilihan untuk aset on-chain.

Total nilai aset di Ethereum kini melebihi $400 miliar. Di antara delapan blockchain paling populer, tujuh di antaranya didukung 90% kapitalisasi pasar oleh stablecoin dan 50 token teratas.

Pangsa kapitalisasi pasar meme coin di blockchain selain Solana sekitar 3% atau kurang. Di Solana, pangsa aset meme coin sekitar 21%.

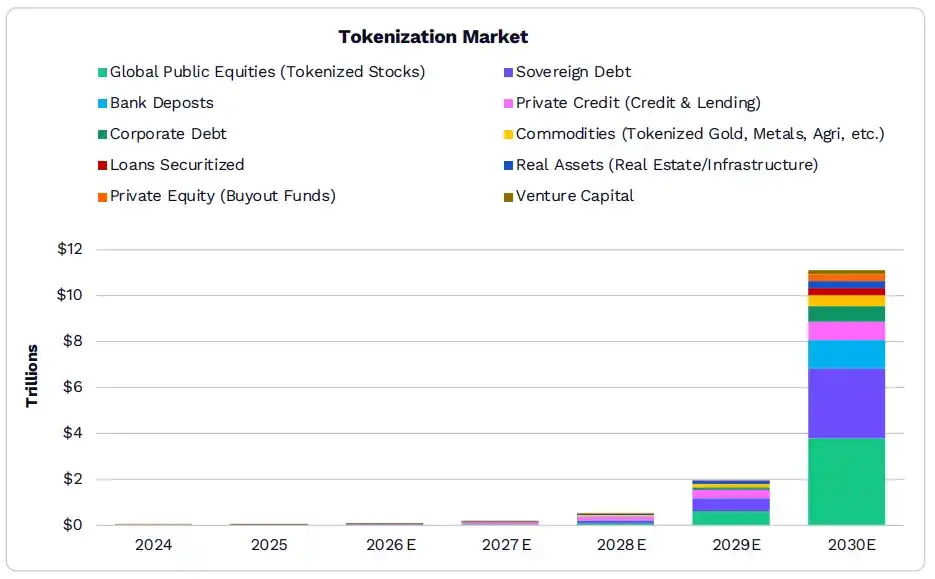

Tokenisasi RWA diprediksi menjadi salah satu kategori dengan pertumbuhan tercepat. Karena sebagian besar nilai global ada off-chain, aset off-chain tetap menjadi peluang pertumbuhan terbesar untuk adopsi on-chain.

Pada tahun 2030, ukuran pasar aset tokenisasi global mungkin melebihi $11 triliun.

Menurut penelitian kami, ukuran aset tokenisasi mungkin tumbuh dari $19 miliar menjadi $11 triliun, yang akan mencakup sekitar 1,38% dari semua aset keuangan.

Meskipun utang berdaulat saat ini mendominasi ruang tokenisasi, dalam 5 tahun ke depan, pangsa nilai on-chain dari deposito bank dan saham global yang terdaftar mungkin lebih tinggi dari level saat ini.

ARK berpendapat, adopsi luas tokenisasi akan tergantung pada kejelasan kebijakan regulasi dan penyempurnaan infrastruktur tingkat institusional.

Perusahaan tradisional memperluas kehadiran on-chain mereka dengan membangun infrastruktur mereka sendiri.

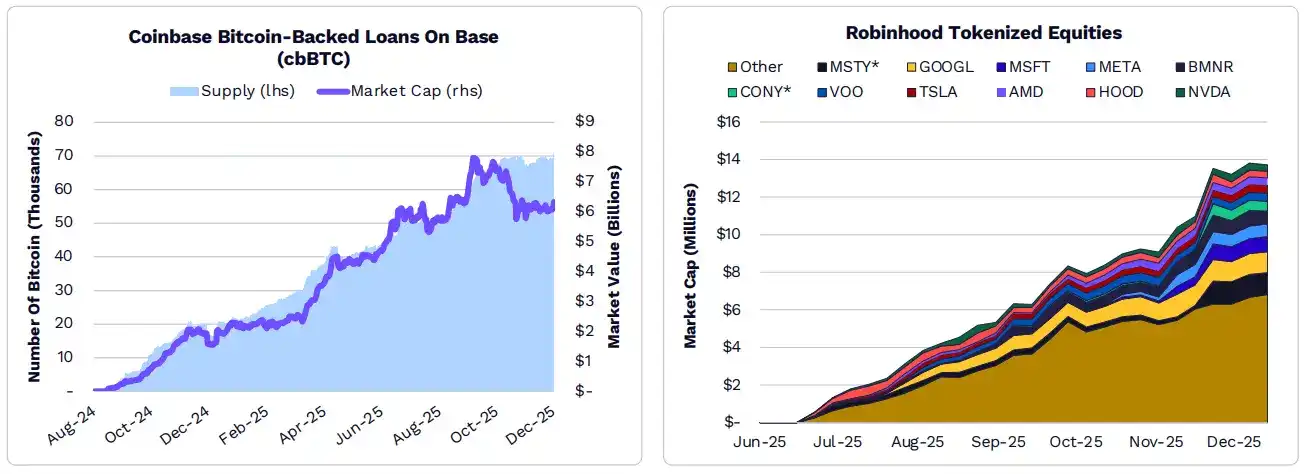

Perusahaan tradisional sedang membangun infrastruktur on-chain mereka sendiri. Circle (Arc), Coinbase (Base, cbBTC), Kraken (Ink), OKX (X Layer), Robinhood (Robinhood Chain), dan Stripe (Tempo) sedang meluncurkan jaringan L1/L2 bermerek perusahaan sendiri, untuk mendukung produk mereka sendiri, seperti pinjaman dengan jaminan Bitcoin, saham tokenisasi dan ETF, serta saluran pembayaran berbasis stablecoin.

Aplikasi DeFi

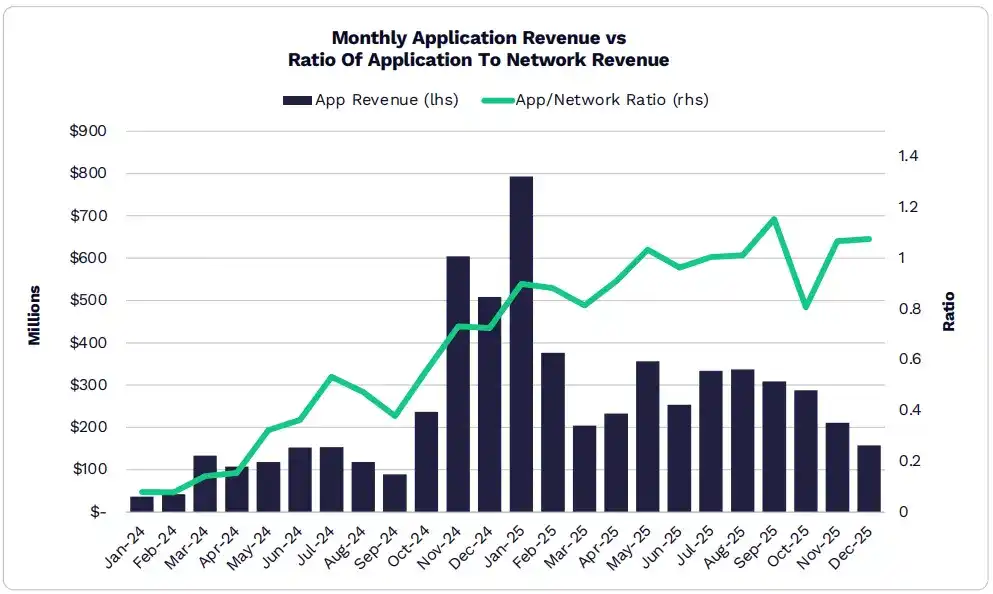

Penangkapan nilai aset digital telah beralih dari jaringan ke aplikasi.

Jaringan secara bertahap berubah menjadi utilitas publik, memindahkan manfaat ekonomi pengguna dan margin keuntungan ke tingkat aplikasi.

Dipimpin oleh Hyperliquid, Pump.fun, dan Pancakeswap, pendapatan aplikasi mencapai rekor tertinggi sekitar $3,8 miliar pada tahun 2025.

Seperlima dari semua pendapatan aplikasi tahun 2025 berasal dari bulan Januari, yang merupakan pendapatan bulanan tertinggi sepanjang masa.

Saat ini, ada 70 aplikasi dan protokol dengan pendapatan berulang bulanan (MRR) melebihi $1 juta.

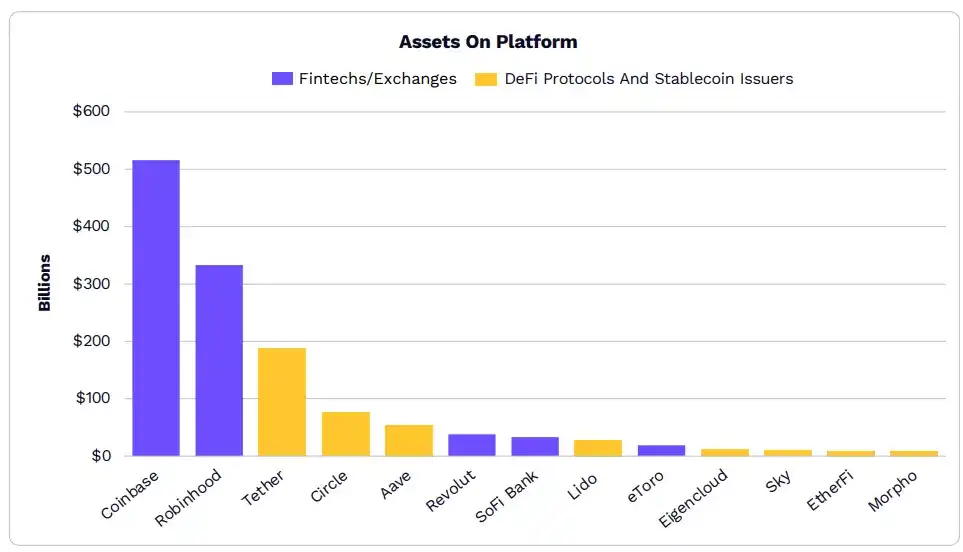

Ukuran aset penerbit DeFi dan stablecoin mulai menyusul banyak perusahaan fintech.

Kesenjangan ukuran aset antara platform fintech tradisional dan platform crypto native semakin menyempit, menunjukkan konvergensi infrastruktur tradisional dan on-chain.

Protokol DeFi seperti platform staking likuid atau pinjaman menarik modal institusional dan berkembang dengan cepat.

TVL dari 50 platform DeFi teratas telah memasuki klub miliaran dolar, dengan 12 protokol teratas berukuran lebih dari $5 miliar.

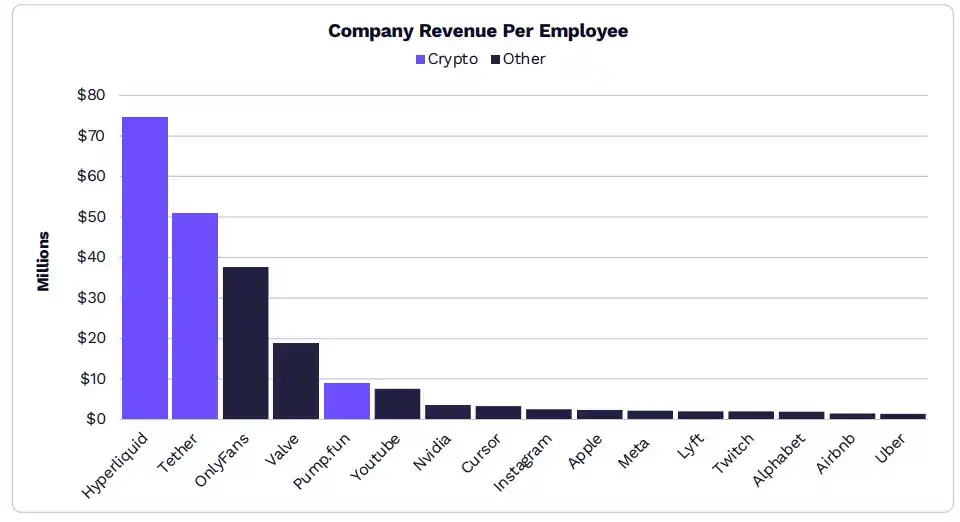

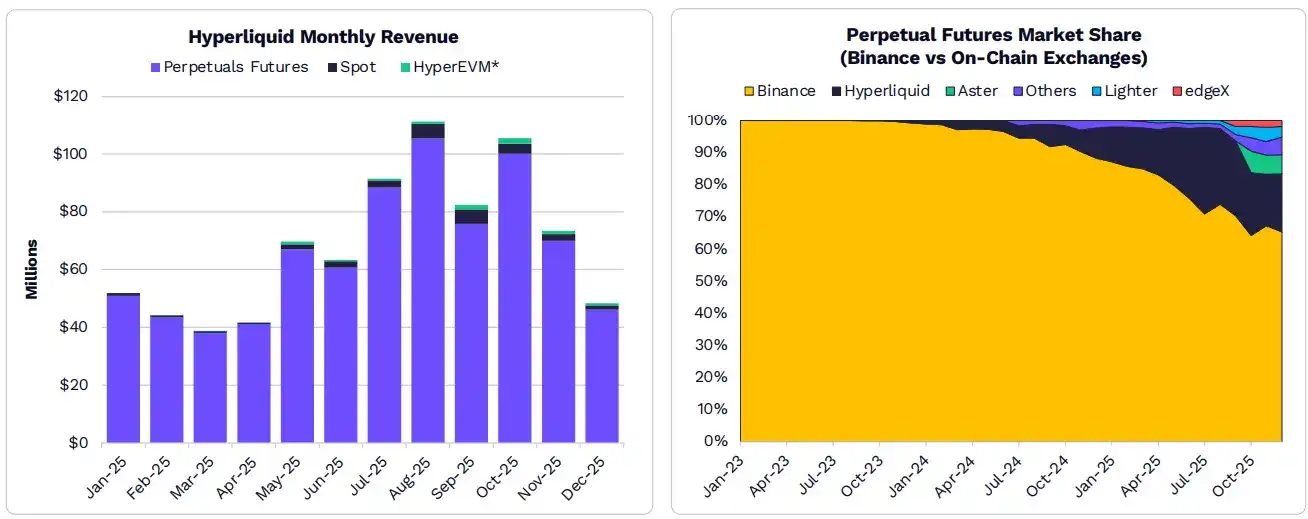

Perusahaan dengan efisiensi pendapatan tertinggi secara global termasuk Hyperliquid, Tether dan Pump.fun.

Pada tahun 2025, Hyperliquid hanya dengan 15 karyawan, menciptakan pendapatan tahunan lebih dari $800 juta.

Melalui penempatan vertikal on-chain seperti kontak berjangka, stablecoin, dan meme coin, Hyperliquid menarik pengguna dan modal dengan skala yang menakup, dan memiliki kecocokan produk-pasar yang jelas.

Bisnis dan protokol on-chain mendefinisikan ulang produktivitas, karena hanya belasan orang dapat menciptakan pendapatan dan profitabilitas yang setara dengan perusahaan kelas dunia.

Dipimpin oleh Hyperliquid, derivatif DeFi sedang merebut pangsa pasar kontrak berjangka dari Binance.

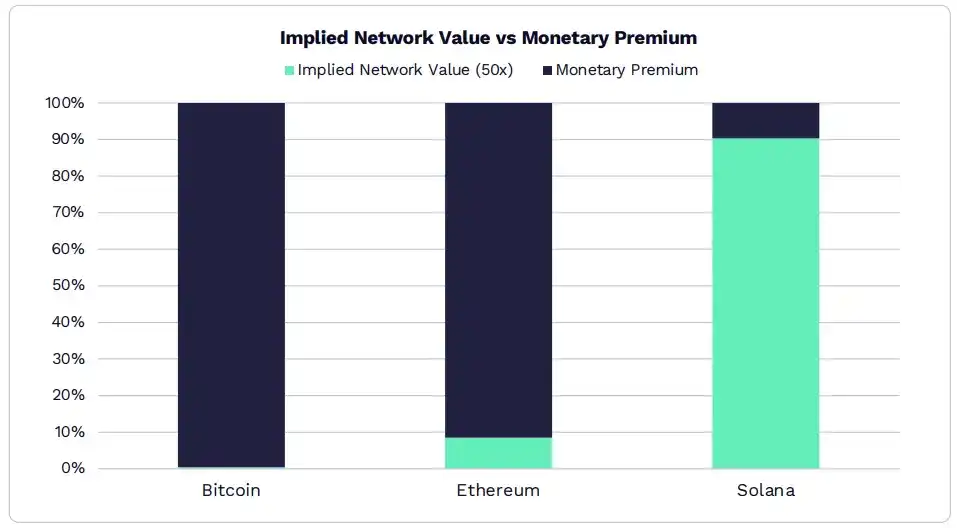

Jaringan L1 berevolusi dari jaringan penghasil pendapatan menjadi aset moneter.

Jika didasarkan pada kelipatan pendapatan 50 kali, lebih dari 90% kapitalisasi pasar Ethereum disebabkan oleh perannya sebagai aset moneter.

Sedangkan Solana menghasilkan pendapatan $1,4 miliar, membuktikan 90% valuasinya berasal dari utilitas jaringan.

Menurut penelitian ARK, hanya sedikit aset digital yang dapat mempertahankan atribut moneter, menjadi penyimpan nilai yang likuid.

Bacaan terkait: Peta Jalan Investasi Makro dan Teknologi Cathie Wood untuk 2026