原文作者:Mary Liu,比推 BitpushNews

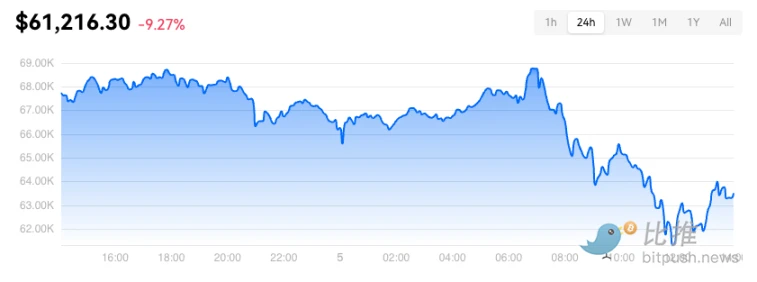

周二,比特币在两年多来首次创下历史新高后迅速大跳水。

比推终端数据显示,BTC 在周二上午突破 69, 210 美元,然后迅速回落,盘中一度跌穿 6 万美元,截至发稿时回弹至 6.1 万美元上方。

以太坊一度上涨 6.5% 至 3, 828.81 美元,随后抹去全部涨幅,跌至 3, 412.64 美元,其他主流山寨币如 ADA、DOGE 和 SHIB 下跌约 10% -12% 。

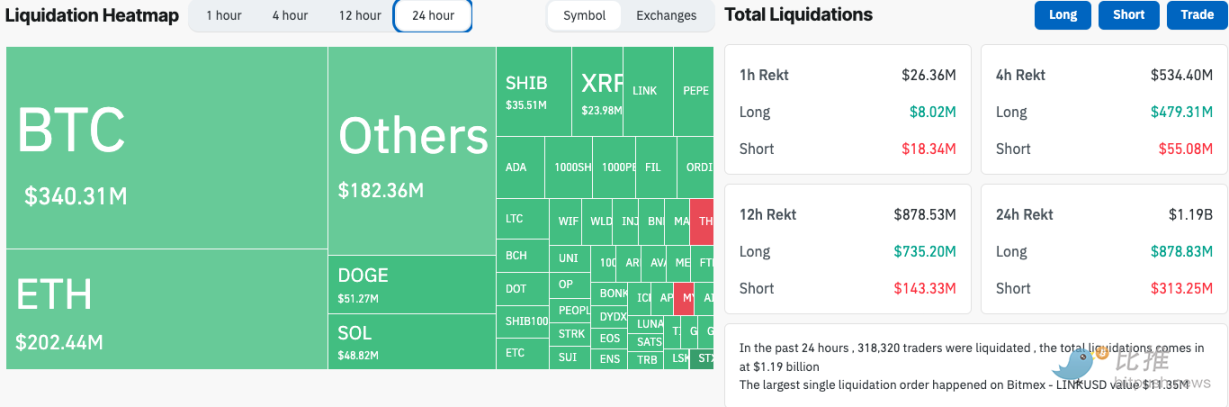

市场暴涨暴跌导致全网近 12 亿美元爆仓。

根据 CoinGlass 的数据,过去 24 小时内,有 318, 392 名交易者被爆仓,总额达 11.9 亿美元。其中多头爆仓 8.78 亿美元,空头爆仓 3.10 亿美元。最大的单笔爆仓订单发生在 Bitmex 平台,为价值 1135 万美元 LINK/USD 交易对。

还将继续调整?

Reflexivity Research 联合创始人 Will Clemente 在 X 平台表示,周二的爆仓让他想起了 2020 年感恩节前后比特币的走势。当时,多头着眼于即将突破 20, 000 美元的水平,但比特币触及 19, 500 美元后暴跌,并很短的时间内跌落至大约 16, 000 美元。

他在 X 帖子中表示:「任何下跌都是为了洗掉高杠杆的束缚并在此时买入。」

部分分析师警告称,随着未实现利润率接近极端水平,行情可能很快就会降温。

加密货币对冲基金 Kbit 首席执行官兼创始人 Ed Tolson 发文表示:「市场预计将出现大幅调整,调整幅度可能在 10% 到 20% 之间。任何实质性的下跌都将导致加密永续掉期市场出现级联清算,散户纷纷涌入杠杆多头头寸,资金利率非常高。」

他补充道:「在接下来的几个季度,我们预计比特币将表现良好,但一路上会出现大幅调整」。

Oppenheimer 分析师 Owen Lau 也表示:「上涨速度如此之快,以至于我们对调整持谨慎态度,但从长远来看,仍然有支撑积极价格走势的催化剂」。他补充道:「随着比特币变得更有价值,它就会变得更有用。在较高的市值和每日流通量下,它可以支持更大的配置。比特币的波动性随着时间的推移持续下降,允许分配更大的头寸规模。」

加密数据提供商 Kaiko 的研究总监 Clara Medalie 也赞同这种观点,称新纪录是「一个重要的心理里程碑」,并且「证明了加密货币在面临巨大阻力的情况下反弹并继续坚持下去的非凡能力」。

牛市周期加速

关于比特币未来价格走势的猜测甚嚣尘上,一些分析师思考最近的减半前峰值是否加速了通常的市场周期。

历史数据显示,传统上,比特币在减半后大约需要 500 天才能达到历史新高。这种偏离常态的现象表明,我们可能正在进入比特币价格行为的新时代。

对于最近价格调整的影响及其对未来市场趋势的影响,加密货币社区仍然存在分歧。一些分析师认为比特币在继续其上升轨迹之前可能会经历横向波动。

与此同时,也有部分猜测称,比特币 ETF 现货流入和其他市场因素的潜在影响是决定比特币前进道路的关键因素。

自 1 月份推出现货比特币 ETF 以来,机构开始纷纷涌入该行业, 这些 ETF 在过去六周的交易中创下了创纪录的表现,截至本周二收盘,现货比特币 ETF 交易量再次创下新的历史记录,达到 100 亿美元。

Galaxy Digital 研究主管 Alex Thorn 表示:「比特币再次创下历史新高,表明它永远不会消失。在其存在的 15 年里,比特币经历了四次 75% 以上的回撤,但每次都大幅反弹。」