Penulis:Stacy Muur

Disusun oleh: Deep Tide TechFlow

Ringkasan:

-

Lembaga menjadi pembeli marginal aset kripto.

-

Aset Nyata (RWAs) beralih dari konsep naratif menjadi kelas aset.

-

Stablecoin menjadi aplikasi andalan sekaligus titik lemah sistemik.

-

Jaringan Lapisan Kedua (L2) terkonsolidasi menjadi lanskap "pemenang mengambil semua".

-

Pasar prediksi berevolusi dari aplikasi mainan menjadi infrastruktur keuangan.

-

AI & Kripto (AI × Crypto) beralih dari narasi炒作 menjadi infrastruktur nyata.

-

Platform peluncuran (Launchpads) menjadi terindustrialisasi, berubah menjadi pasar modal internet.

-

Token dengan FDV tinggi dan likuiditas rendah terbukti secara struktural tidak dapat diinvestasikan.

-

InfoFi mengalami booming, inflasi, dan kemudian runtuh.

-

Kripto konsumen kembali ke sorotan, tetapi melalui Neobanks (bank digital baru) bukan aplikasi Web3.

-

Regulasi global secara bertahap menjadi normal.

Menurut saya, tahun 2025 adalah titik balik bagi ruang kripto: transisi dari siklus spekulatif ke struktur yang mendasar dan berkelas institusional.

Kami menyaksikan reposisi arus modal, restrukturisasi infrastruktur, serta pematangan atau keruntuhan area yang muncul. Berita utama tentang arus masuk ETF atau harga token hanyalah permukaan. Analisis saya mengungkap tren struktural yang lebih dalam yang mendukung paradigma baru tahun 2026.

Di bawah ini, saya akan memecah 11 pilar transformasi ini satu per satu, masing-masing didukung oleh data dan peristiwa spesifik tahun 2025.

1. Lembaga Menjadi Kekuatan Dominan dalam Arus Dana Kripto

Menurut saya, tahun 2025 menyaksikan penguasaan penuh modal institusional atas likuiditas pasar kripto. Setelah bertahun-tahun menunggu, modal institusional akhirnya melampaui ritel, menjadi kekuatan dominan di pasar.

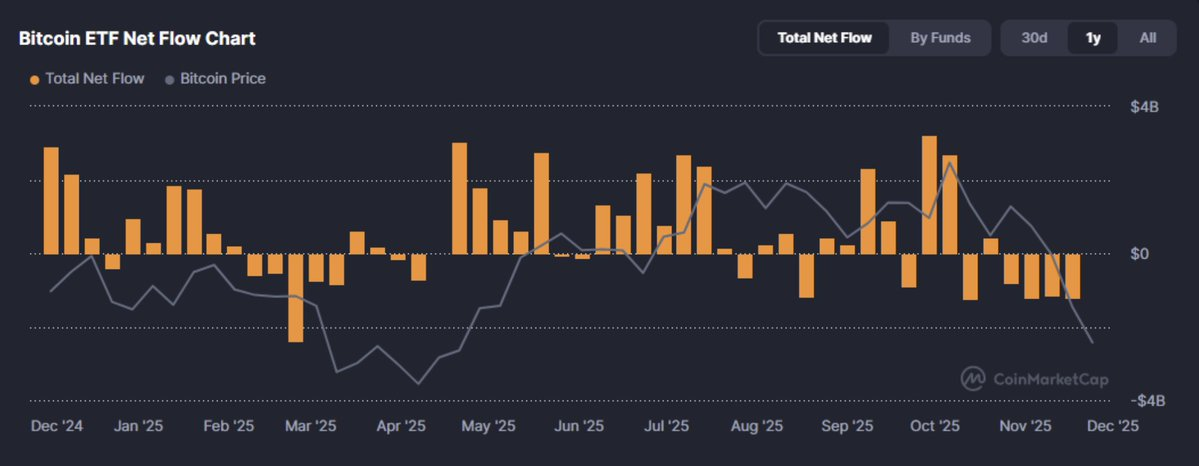

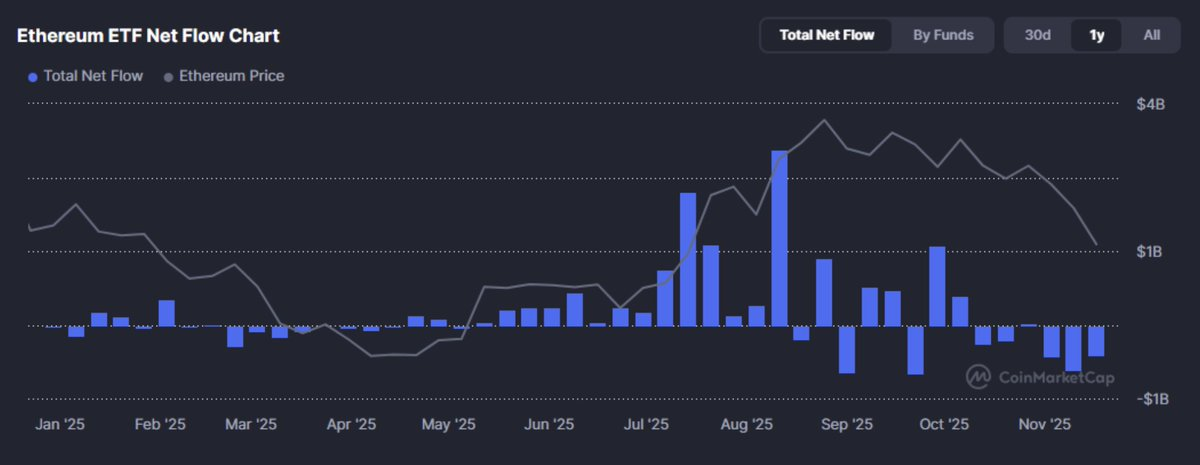

Tahun 2025, modal institusional tidak hanya "masuk" ke pasar kripto, tetapi melampaui ambang batas penting. Untuk pertama kalinya, pembeli marginal aset kripto beralih dari ritel ke pengalokasi aset. Hanya pada kuartal keempat, arus masuk mingguan ETF Bitcoin spot AS melebihi $3,5 miliar, dipimpin oleh produk seperti IBIT milik BlackRock.

Aliran dana ini tidak acak, tetapi merupakan realokasi modal risiko yang diamanatkan secara struktural. Bitcoin tidak lagi dilihat sebagai aset yang didorong rasa ingin tahu, tetapi sebagai alat makro dengan utilitas portofolio: emas digital, lindung nilai inflasi yang cembung, atau sekadar eksposur aset yang tidak berkorelasi.

Namun, transisi ini juga membawa efek ganda.

Arus modal institusional kurang reaktif, tetapi lebih sensitif terhadap suku bunga. Mereka memampatkan volatilitas pasar, sekaligus mengikat pasar kripto ke siklus makroekonomi. Seperti yang dikatakan seorang CIO: "Bitcoin sekarang adalah spons likuiditas dengan kulit kepatuhan." Risiko naratifnya berkurang secara signifikan sebagai penyimpan nilai yang diakui secara global; namun, risiko suku bunga tetap ada.

Pergeseran arah aliran dana ini berdampak luas: dari kompresi biaya pertukaran, hingga membentuk kembali kurva permintaan untuk stablecoin berbasis hasil dan tokenisasi aset nyata (RWAs).

Pertanyaan selanjutnya bukanlah apakah lembaga akan masuk, tetapi bagaimana protokol, token, dan produk beradaptasi dengan kebutuhan modal yang berorientasi pada Sharpe Ratio, bukan炒作 pasar.

2. Aset Nyata (RWAs): Dari Konsep ke Kelas Aset Nyata

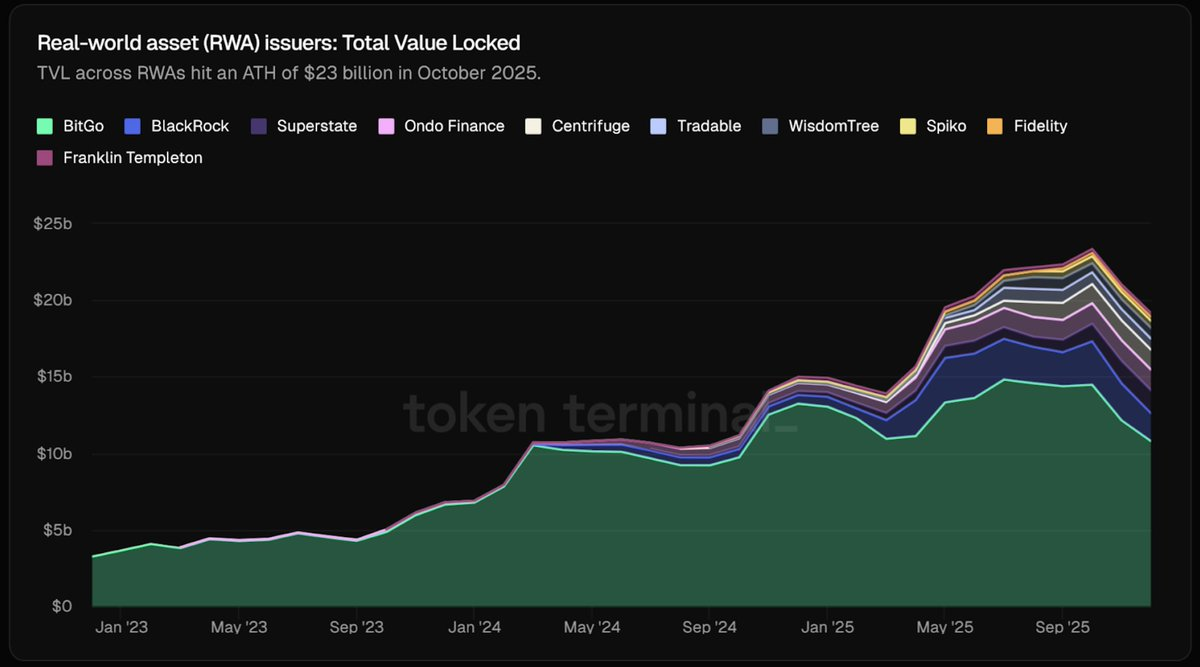

Tahun 2025, aset nyata yang ditokenisasi (RWAs) beralih dari konsep menjadi infrastruktur pasar modal.

Kami sekarang telah menyaksikan pasokan yang substansial: Per Oktober 2025, total kapitalisasi pasar token RWA melebihi $23 miliar, meningkat hampir 4 kali lipat secara tahunan. Sekitar setengahnya adalah strategi pasar uang dan obligasi pemerintah AS yang ditokenisasi. Dengan lembaga seperti BlackRock yang menerbitkan BUIDL senilai $500 juta melalui penerbitan obligasi pemerintah, ini bukan lagi sekadar tipuan pemasaran, melainkan brankas yang didukung oleh utang asuransi on-chain, bukan kode tanpa jaminan.

Sementara itu, penerbit stablecoin mulai mendukung cadangan dengan tagihan jangka pendek, dan protokol seperti Sky (sebelumnya Maker DAO) mengintegrasikan commercial paper on-chain ke dalam kolateral pool aset.

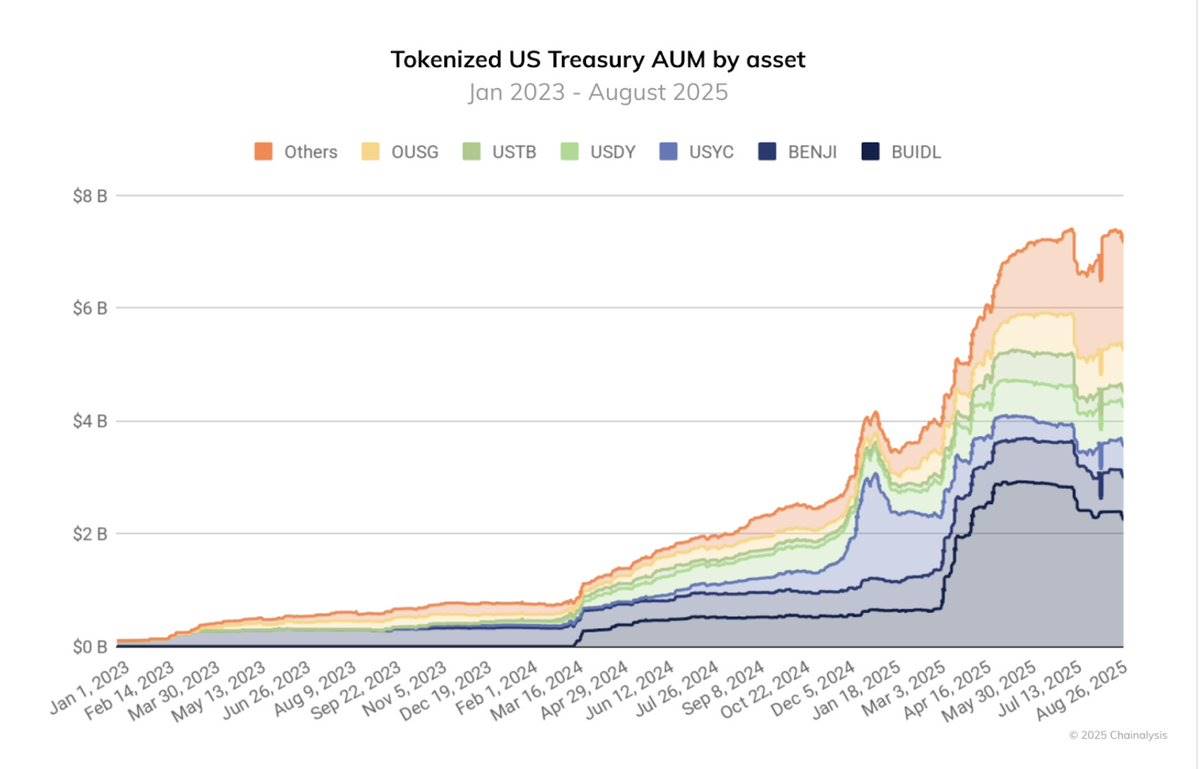

Stablecoin yang didukung obligasi pemerintah bukan lagi menjadi pinggiran, melainkan dasar dari ekosistem kripto. Aset yang dikelola (AUM) dana yang ditokenisasi hampir empat kali lipat dalam 12 bulan, dari sekitar $2 miliar pada Agustus 2024 menjadi lebih dari $7 miliar pada Agustus 2025. Sementara itu, infrastruktur RWA dari lembaga seperti JPMorgan dan Goldman Sachs beralih dari testnet ke lingkungan produksi.

Dengan kata lain, batas antara likuiditas on-chain dan kelas aset off-chain perlahan runtuh. Pengalokasi aset TradFi tidak perlu lagi membeli token yang terkait dengan RWA; mereka sekarang memegang aset yang diterbitkan dalam bentuk asli on-chain. Transisi dari representasi aset sintetis ke tokenisasi aset aktual ini adalah salah satu kemajuan struktural paling berpengaruh tahun 2025.

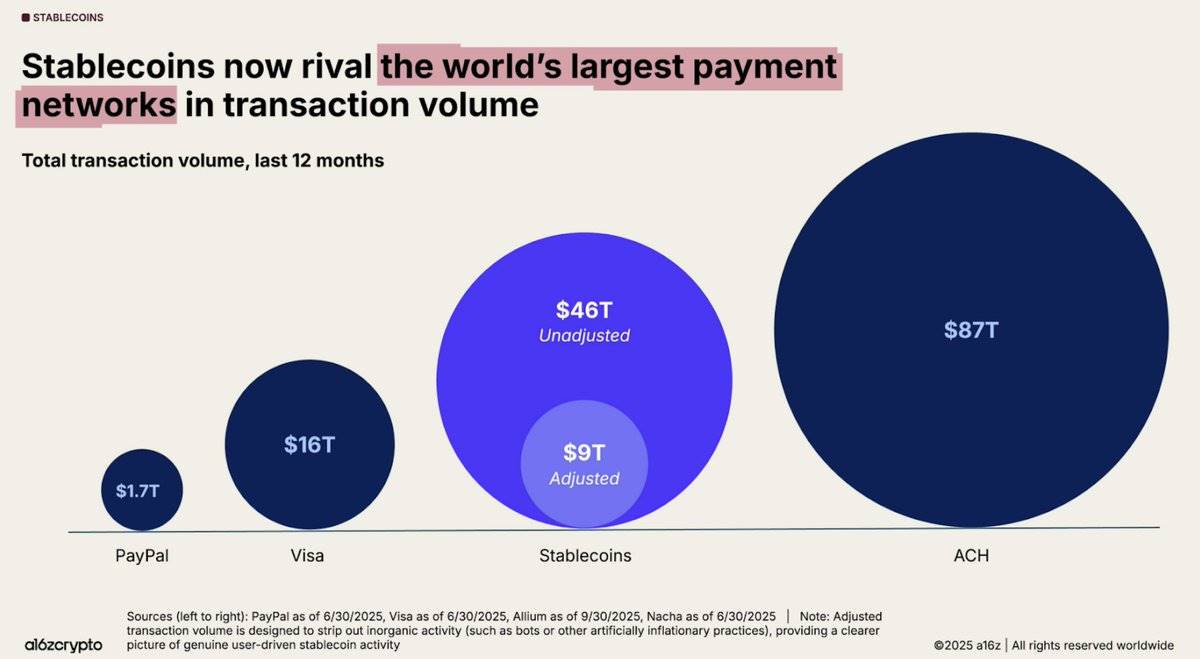

3. Stablecoin: Aplikasi Andalan dan Titik Lemah Sistemik

Stablecoin memenuhi janji intinya: dolar yang dapat diprogram dalam skala besar. Dalam 12 bulan terakhir, volume perdagangan stablecoin on-chain mencapai $46 triliun, meningkat 106% tahunan, rata-rata hampir $4 triliun per bulan.

Dari penyelesaian lintas batas hingga infrastruktur ETF, hingga likuiditas DeFi, token-token ini menjadi pusat pembiayaan kripto, menjadikan blockchain sebagai jaringan dolar yang fungsional. Namun, kesuksesan stablecoin juga disertai dengan munculnya kerapuhan sistemik.

Tahun 2025 mengekspos bahaya stablecoin berbasis hasil dan algoritmik, terutama yang didukung oleh leverage endogen. XUSD Stream Finance jatuh ke $0,18, menguapkan $93 juta dana pengguna, dan meninggalkan $285 juta utang tingkat protokol.

deUSD Elixir runtuh karena satu pinjaman besar gagal bayar. USDx di AVAX jatuh karena dugaan manipulasi. Kasus-kasus ini, tanpa kecuali, mengungkapkan bagaimana kolateral yang tidak transparan, rehypothecation rekursif, dan risiko terkonsentrasi menyebabkan stablecoin terlepas dari patokannya.

Demam mencari untung tahun 2025 semakin memperbesar kerapuhan ini. Modal mengalir deras ke stablecoin berbasis hasil, beberapa di antaranya menawarkan imbal hasil tahunan setinggi 20% hingga 60% melalui strategi brankas yang kompleks. Platform seperti @ethena_labs, @sparkdotfi, dan @pendle_fi menyerap miliaran, dengan trader mengejar hasil struktural dalam dolar sintetis. Namun, dengan runtuhnya deUSD, XUSD, dll., terbukti bahwa DeFi tidak benar-benar matang, melainkan menjadi terkonsentrasi. Hampir setengah dari Total Value Locked (TVL) di Ethereum terkonsentrasi di @aave dan @LidoFinance, dengan sisa dana terkumpul di beberapa strategi terkait Yield-Bearing Stablecoins (YBS). Ini menghasilkan ekosistem yang rapuh, dibangun di atas leverage berlebihan, aliran dana rekursif, dan diversifikasi yang dangkal.

Jadi, meskipun stablecoin memberi daya pada sistem, mereka juga menambah tekanan pada sistem. Kami tidak mengatakan stablecoin telah "bangkrut"; mereka sangat penting bagi industri. Namun, tahun 2025 membuktikan bahwa desain stablecoin sama pentingnya dengan fungsionalitasnya. Saat kita melangkah ke tahun 2026, integritas aset yang dinilai dalam dolar telah menjadi perhatian utama, tidak hanya untuk protokol DeFi, tetapi untuk semua peserta yang mengalokasikan modal atau membangun infrastruktur keuangan on-chain.

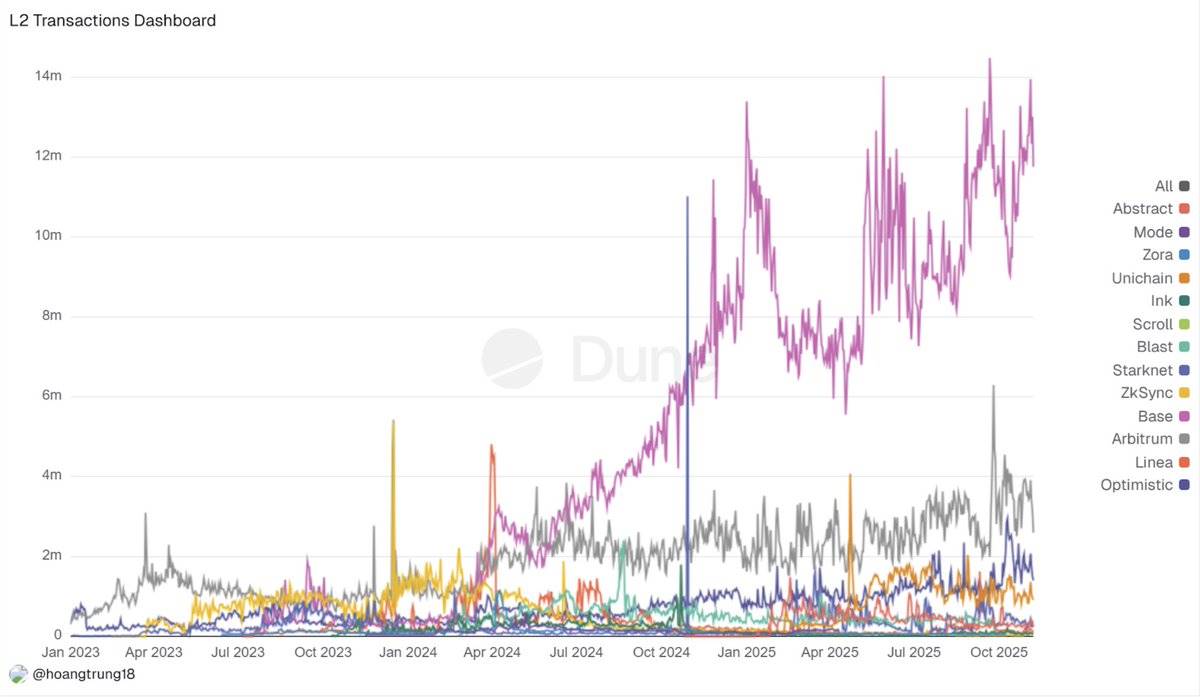

4. Konsolidasi L2 & Kekecewaan Chain Stack

Tahun 2025, roadmap Ethereum yang "berpusat pada Rollup" bertabrakan dengan realitas pasar. Dari puluhan proyek L2 di L2Beat, berevolusi menjadi lanskap "pemenang mengambil semua": @arbitrum, @base, dan @Optimism menarik sebagian besar penambahan TVL dan aliran dana baru, sementara Rollup yang lebih kecil melihat pendapatan dan aktivitas mereka turun 70% hingga 90% setelah insentif berakhir. Likuiditas, bot MEV, dan arbitraseur mengikuti kedalaman dan spread yang ketat, memperkuat efek flywheel ini, membuat aliran pesanan chain pinggiran mengering.

Sementara itu, volume jembatan lintas chain melonjak, mencapai $56,1 miliar hanya pada Juli 2025, dengan jelas menunjukkan bahwa "semuanya adalah Rollup" pada kenyataannya masih berarti "semuanya terfragmentasi". Pengguna masih harus berurusan dengan saldo yang terisolasi, aset asli L2, dan likuiditas yang terduplikasi.

Harus jelas, ini bukan kegagalan, melainkan proses konsolidasi. Fusaka mencapai throughput Blob 5–8x, zk appchain seperti @Lighter_xyz mencapai 24.000 TPS, dan beberapa solusi khusus yang muncul (seperti Aztec/Ten untuk privasi, MegaETH untuk kinerja ultra-tinggi) semuanya menunjukkan: beberapa lingkungan eksekusi muncul sebagai pemenang.

Sisanya masuk ke mode "hibernasi" sampai mereka dapat membuktikan parit pertahanan mereka cukup dalam sehingga para pemimpin tidak dapat dengan mudah menyalinnya dengan fork.

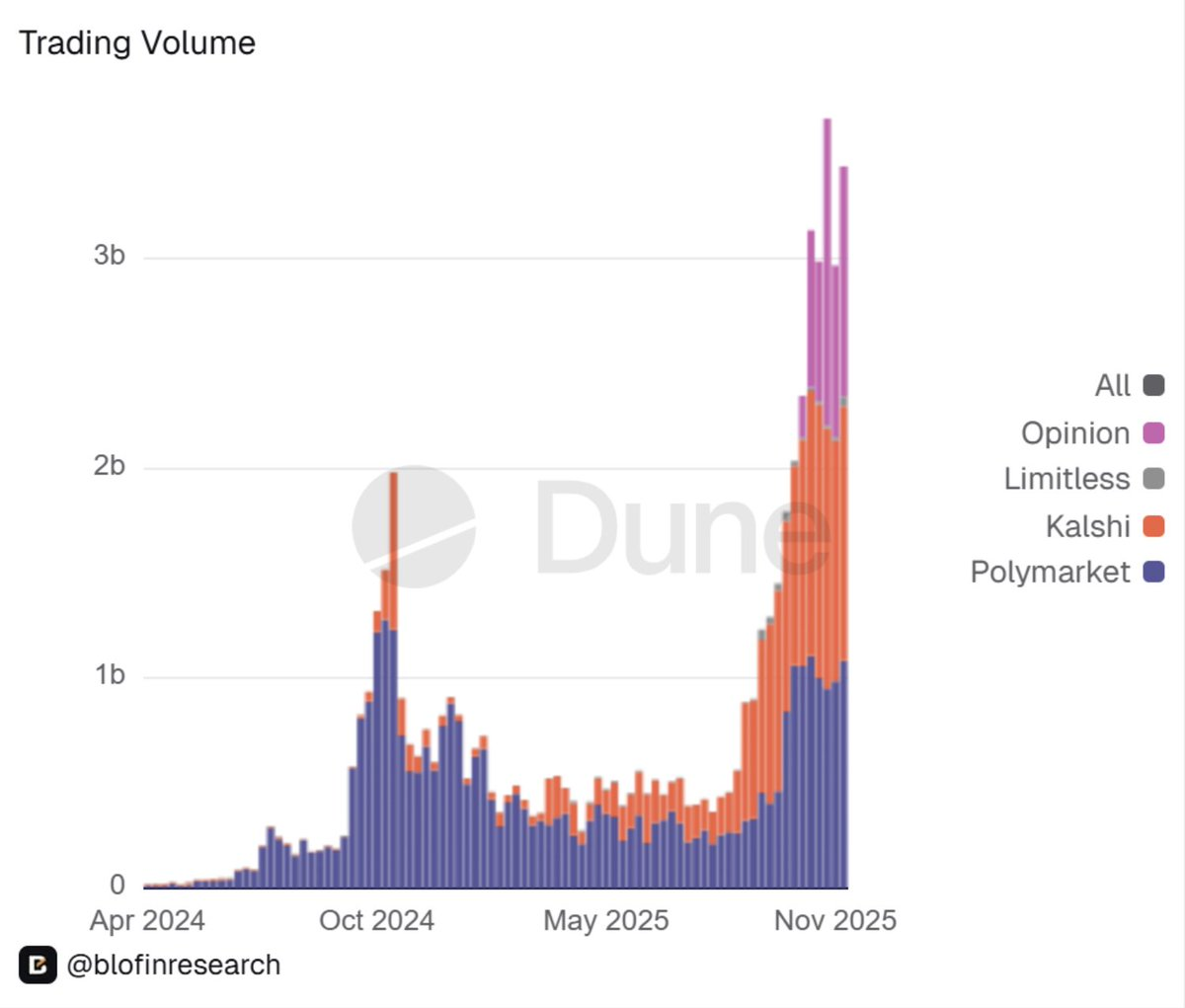

5. Kebangkitan Pasar Prediksi: Dari Alat Pinggiran ke Infrastruktur Keuangan

Kejutan besar lainnya tahun 2025 adalah legalisasi formal pasar prediksi.

Dulu dianggap sebagai keanehan pinggiran, pasar prediksi sekarang tertanam dalam infrastruktur keuangan. Pemain industri lama @Polymarket kembali ke AS dalam bentuk yang diatur: divisi AS-nya disetujui oleh CFTC sebagai Designated Contract Market. Selain itu, ICE dilaporkan mengumpulkan modal puluhan miliar dolar, dengan valuasi mendekati sepuluh miliar dolar. Arus dana pun mengikuti.

Pasar prediksi melonjak dari "ceruk yang menarik" menjadi volume perdagangan miliaran dolar per minggu, dengan platform seperti @Kalshi saja menangani kontrak peristiwa ratusan miliar pada tahun 2025.

Menurut saya, ini menandai transisi pasar di blockchain dari "mainan" menjadi infrastruktur keuangan yang sebenarnya.

Platform taruhan olahraga arus utama, hedge fund, dan manajer asli DeFi sekarang melihat Polymarket dan Kalshi sebagai alat prediksi, bukan produk hiburan. Proyek kripto dan DAO juga mulai melihat buku pesanan ini sebagai sumber sinyal tata kelola dan risiko waktu nyata.

Namun, "penggunaan senjata" DeFi ini memiliki dua sisi. Pengawasan regulasi akan lebih ketat, likuiditas masih sangat terkonsentrasi pada peristiwa tertentu, dan korelasi antara "pasar prediksi sebagai sinyal" dengan hasil dunia nyata belum teruji dalam situasi stres.

Melangkah ke tahun 2026, kita dapat mengatakan dengan pasti: pasar peristiwa sekarang berada dalam radar institusional bersama opsi dan kontrak berkelanjutan. Portofolio perlu memiliki pandangan yang jelas tentang apakah – dan bagaimana – mengalokasikan eksposur semacam ini.

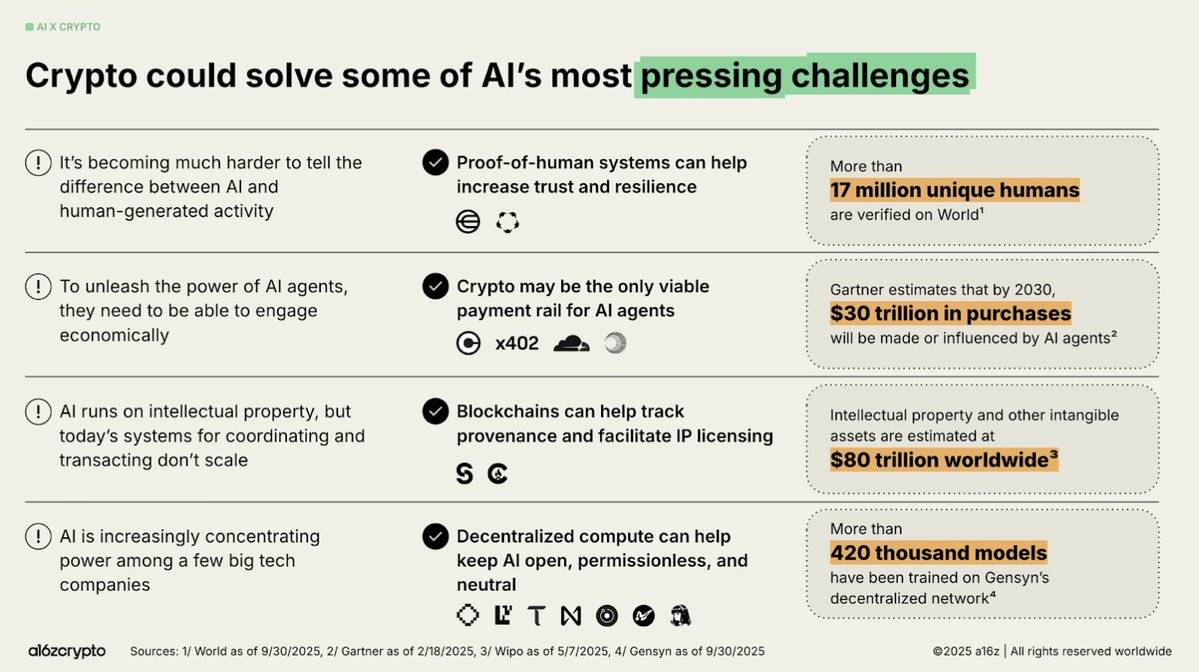

6. Konvergensi AI & Kripto: Dari Konsep Hangat ke Transformasi Infrastruktur Nyata

Tahun 2025, perkawinan AI & Kripto beralih dari narasi yang berisik ke aplikasi praktis yang terstruktur.

Menurut saya, ada tiga tema yang mendefinisikan tahun ini:

Pertama, Ekonomi Agen (Agentic Economy) beralih dari konsep spekulatif menjadi kenyataan yang dapat ditindaklanjuti. Protokol seperti x402 memungkinkan agen AI melakukan perdagangan otonom dengan stablecoin. Integrasi USDC Circle, dan kebangkitan kerangka orkestrasi, lapisan reputasi, dan sistem yang dapat diverifikasi (seperti EigenAI dan Virtuals) menyoroti bahwa agen AI yang berguna memerlukan kolaborasi, bukan hanya kemampuan penalaran.

Kedua, infrastruktur AI terdesentralisasi menjadi pilar inti dari ruang ini. Peningkatan TAO dinamis Bittensor dan peristiwa halving Desember mendefinisikan ulang dirinya sebagai "Bitcoin-nya AI"; Abstraksi Rantai NEAR membawa volume perdagangan intent yang nyata; sementara @rendernetwork, ICP, dan @SentientAGI memvalidasi kelayakan komputasi terdesentralisasi, pelacakan model, dan jaringan AI hybrid. Jelas, infrastruktur mendapatkan premi, sementara nilai "pembungkus AI" terkikis.

Ketiga, integrasi vertikal utilitas dipercepat.

Penyebaran kelompok AI @almanak menggunakan strategi DeFi tingkat kuantitatif, @virtuals_io menghasilkan $2,6 juta pendapatan biaya di Base, dan bot, pasar prediksi, dan jaringan geospasial menjadi lingkungan agen yang kredibel.

Pergeseran dari "pembungkus AI" ke integrasi agen dan bot yang dapat diverifikasi menunjukkan bahwa product-market fit sedang matang. Namun, infrastruktur kepercayaan tetap menjadi bagian yang hilang secara kritis, dan risiko halusinasi masih menjadi awan gelap yang menggantung di atas perdagangan otonom.

Secara keseluruhan, sentimen pasar pada akhir 2025 optimis tentang infrastruktur, hati-hati tentang utilitas agen, dan secara luas percaya bahwa 2026 dapat menjadi tahun terobosan untuk AI on-chain yang dapat diverifikasi dan bernilai ekonomi.

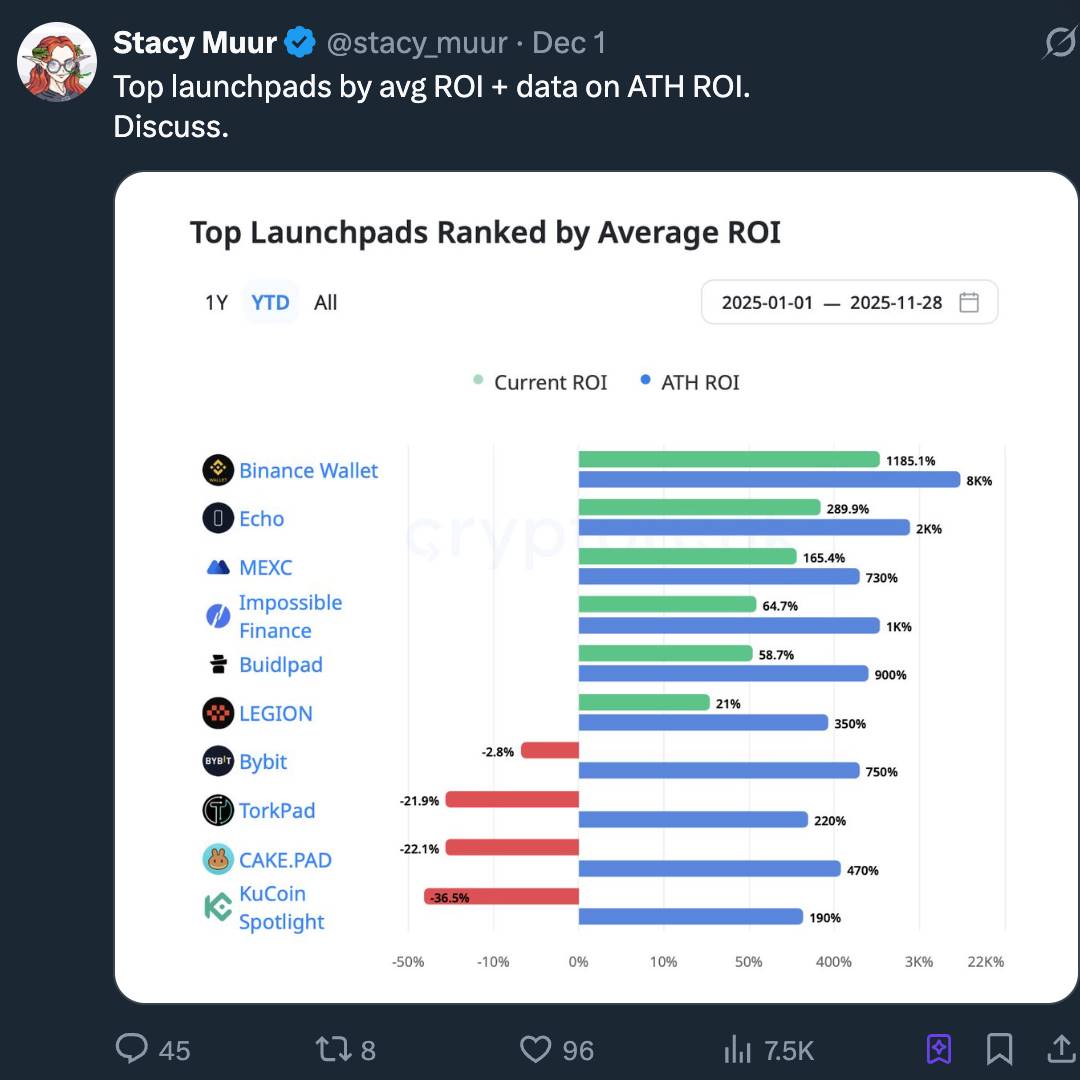

7. Kembalinya Platform Peluncuran: Era Baru Modal Ritel

Menurut kami, demam platform peluncuran tahun 2025 bukanlah "kembalinya ICO", melainkan industrialisasi ICO. Yang disebut pasar "ICO 2.0" sebenarnya adalah pematongan tumpukan pembentukan modal kripto (capital formation stack), berevolusi menjadi Pasar Modal Internet (Internet Capital Markets, ICM): jalur underwriting yang dapat diprogram, diatur, dan tersedia 24/7, bukan hanya penjualan token "lotere".

Pencabutan SAB 121 mempercepat kejelasan regulasi, memungkinkan token menjadi instrumen keuangan dengan periode vesting, pengungkapan informasi, dan hak regres, bukan hanya sekadar penerbitan. Platform seperti Alignerz membenamkan keadilan ke dalam lapisan mekanisme: penawaran terenkripsi, jendela pengembalian dana, jadwal vesting token berdasarkan durasi penguncian bukan saluran internal. "Tidak ada penjualan VC, tidak ada keuntungan orang dalam" bukan lagi sekadar slogan, melainkan pilihan arsitektur.

Sementara itu, kami melihat platform peluncuran berkonsolidasi ke bursa, tanda perubahan struktural: platform terkait Coinbase, Binance, OKX, dan Kraken menawarkan KYC/AML, jaminan likuiditas, dan pipa penerbitan kurasi yang dapat diakses institusi. Platform peluncuran independen dipaksa untuk berkonsentrasi pada ceruk (seperti game, meme, dan infrastruktur awal).

Pada tingkat naratif, AI, RWA, dan DePIN mendominasi saluran penerbitan utama, dengan platform peluncuran bertindak lebih seperti perute naratif daripada mesin炒作. Kisah sebenarnya adalah bahwa kripto diam-diam membangun lapisan ICM yang mendukung penerbitan tingkat institusional dan keselarasan kepentingan jangka panjang, bukan memutar kembali nostalgia tahun 2017.

8. Ketidakdapatdiinvestasikan Proyek FDV Tinggi adalah Struktural

Selama sebagian besar tahun 2025, kami menyaksikan aturan sederhana yang berulang kali terbukti: proyek dengan FDV (Valuasi Tercairkan Sepenuhnya, Fully Diluted Valuation) tinggi dan likuiditas rendah secara struktural tidak dapat diinvestasikan.

Banyak proyek – terutama L1 (blockchain Lapisan Pertama) baru, sidechain, dan token "penghasilan nyata" – memasuki pasar dengan FDV miliaran dolar dan persediaan yang beredar satu digit.

Seperti yang dikatakan oleh firma penelitian, "FDV tinggi, likuiditas rendah adalah bom waktu likuiditas"; penjualan besar-besaran oleh pembeli awal apa pun akan langsung menghancurkan buku pesanan.

Hasilnya tidak mengejutkan. Token ini melonjak saat diluncurkan, tetapi anjlok seiring dengan kedatangan periode unlock dan keluarnya orang dalam. Kutipan terkenal Cobie – "Tolak untuk membeli token FDV yang terlalu tinggi" – berubah dari meme menjadi kerangka kerja penilaian risiko. Market maker memperlebar spread bid-ask, ritel berhenti berpartisipasi sama sekali, dan banyak dari token ini hampir tidak bergerak selama tahun berikutnya.

Sebaliknya, token dengan utilitas nyata, mekanisme deflasi, atau terikat dengan arus kas secara struktural jauh mengungguli rekan-rekan mereka yang satu-satunya nilai jualnya hanyalah "FDV tinggi".

Saya percaya, tahun 2025 telah secara permanen membentuk kembali toleransi pembeli terhadap "drama ekonomi token". FDV dan pasokan yang beredar sekarang dilihat sebagai batasan keras, bukan catatan kaki yang tidak relevan. Melihat ke tahun 2026, jika pasokan token suatu proyek tidak dapat dicerna oleh buku pesanan bursa tanpa merusak pergerakan harga, proyek itu pada dasarnya tidak dapat diinvestasikan.

9. InfoFi: Kebangkitan, Demam, dan Keruntuhan

Menurut saya, boom dan bust InfoFi tahun 2025 menjadi uji tekanan siklikal paling jelas untuk "perhatian yang ditokenisasi".

Platform InfoFi seperti @KaitoAI, @cookiedotfun, @stayloudio dll. berjanji untuk membayar "pekerjaan pengetahuan" analis, kreator, dan moderator komunitas melalui poin dan token. Dalam jendela waktu singkat, konsep ini menjadi tema venture capital yang panas, dengan Sequoia, Pantera, Spartan, dll. melakukan investasi besar.

Kelebihan informasi industri kripto dan tren populer konvergensi AI & DeFi membuat kurasi konten on-chain terlihat seperti modul dasar yang hilang yang jelas.

Namun, pilihan desain untuk mengukur perhatian adalah pedang bermata dua: ketika perhatian menjadi metrik inti, kualitas konten runtuh. Loud dan sejenisnya dibanjiri konten sampah yang dihasilkan AI, pertanian bot, dan liga klik; beberapa akun mengambil sebagian besar hadiah, sementara pengguna ekor panjang menyadari permainannya ditumpuk terhadap mereka.

Harga beberapa token mengalami penarikan 80–90%, dan beberapa benar-benar runtuh (misalnya, WAGMI Hub mengumpulkan dana sembilan digit sebelum mengalami eksploitasi kerentanan besar), semakin merusak kredibilitas ruang ini.

Kesimpulan akhirnya adalah bahwa upaya InfoFi generasi pertama secara struktural tidak stabil. Meskipun ide inti – memonetisasi sinyal kripto yang berharga – tetap menarik, insentif perlu didesain ulang untuk memberi harga pada kontribusi yang divalidasi, bukan hanya klik.

Saya percaya, pada tahun 2026, proyek generasi berikutnya akan mempelajari pelajaran ini dan melakukan iterasi.

10. Kembalinya Kripto Konsumen: Paradigma Baru yang Dipimpin oleh Neobank

Tahun 2025, kembalinya kripto konsumen semakin dilihat sebagai pergeseran struktural yang didorong oleh Neobanks (bank digital baru), bukan oleh aplikasi Web2 asli.

Menurut saya, pergeseran ini mencerminkan pengakuan yang lebih dalam: adopsi dipercepat ketika pengguna on-board melalui primitif keuangan yang sudah mereka kenal (seperti setoran, hasil), sementara jalur penyelesaian, hasil, dan likuiditas yang mendasarinya secara diam-diam bermigrasi on-chain.

Yang terlihat adalah Hybrid Banking Stack, di mana Neobanks melindungi kompleksitas biaya gas, penyimpanan, dan jembatan, sambil memberi pengguna akses langsung ke hasil stablecoin, obligasi pemerintah yang ditokenisasi, dan jalur pembayaran global. Hasilnya adalah corong konsumen yang dapat menarik jutaan pengguna "lebih dalam ke on-chain" tanpa memaksa mereka untuk berpikir seperti power user.

Pandangan arus utama industri menunjukkan bahwa Neobanks menjadi antarmuka standar de facto untuk permintaan kripto arus utama.

Platform seperti @ether_fi, @Plasma, @UR_global, @SolidYield, @raincards, dan Metamask Card mewujudkan pergeseran ini: mereka menawarkan on-ramp instan, kartu cashback 3–4%, APY 5–16% melalui obligasi pemerintah yang ditokenisasi, dan akun pintar self-custody, semua dikemas dalam lingkungan yang patuh dan mendukung KYC.

Aplikasi-aplikasi ini mendapat manfaat dari reset regulasi tahun 2025, termasuk pencabutan SAB 121, penetapan kerangka stablecoin, dan pedoman yang lebih jelas untuk dana yang ditokenisasi. Perubahan ini mengurangi gesekan operasional dan memperluas total addressable market mereka di ekonomi berkembang, terutama di daerah di mana hasil, tabungan valuta asing, dan pengiriman uang adalah titik sakit yang nyata.

11. Normalisasi Regulasi Kripto Global

Menurut saya, tahun 2025 adalah tahun regulasi kripto akhirnya menjadi normal.

Instruksi regulasi yang bertentangan secara bertahap membentuk tiga mode regulasi yang dapat dikenali:

-

Kerangka Gaya Eropa: Termasuk MiCA (Market in Crypto-Assets Act) dan DORA (Digital Operational Resilience Act), dengan lebih dari 50 lisensi MiCA dikeluarkan, dan penerbit stablecoin diperlakukan sebagai lembaga uang elektronik.

-

Kerangka Gaya AS: Termasuk undang-undang stablecoin seperti GENIUS Act, panduan SEC/CFTC, dan peluncuran ETF Bitcoin spot.

-

Mode Tempel-tempel Asia-Pasifik: Seperti peraturan stablecoin cadangan penuh Hong Kong, penyempurnaan lisensi Singapura, dan adopsi aturan perjalanan FATF yang lebih luas.

Ini bukan hanya kulit luar; ini benar-benar membentuk ulang model risiko.

Stablecoin beralih dari "perbankan bayangan" menjadi setara kas yang diatur; bank seperti Citi dan BoA sekarang dapat menjalankan pilot uang tunai yang ditokenisasi di bawah aturan yang jelas; platform seperti Polymarket dapat kembali online di bawah pengawasan CFTC; ETF Bitcoin spot AS dapat menarik arus masuk stabil lebih dari $35 miliar tanpa risiko eksistensial.

Kepatuhan berubah dari beban menjadi parit pertahanan: mereka yang memiliki arsitektur Regtech yang kuat, tabel modal (Cap Table) yang jelas, dan cadangan yang dapat diaudit tiba-tiba dapat menikmati biaya modal yang lebih rendah dan akses institusional yang lebih cepat.

Tahun 2025, aset kripto berubah dari produk keingintahuan abu-abu menjadi objek yang diatur. Melihat ke tahun 2026, perdebatan telah bergeser dari "apakah industri ini diizinkan untuk ada" ke "bagaimana menerapkan struktur, pengungkapan, dan kontrol risiko yang spesifik".