Penulis: Kyle Saunders

Kompilasi: Chopper, Foresight News

Sebagian besar penelitian tentang kripto berpusat pada satu pertanyaan sederhana: Siapa yang memegangnya? Siapa yang tidak?

Memang, ini adalah titik awal penelitian yang masuk akal. Perilaku kepemilikan adalah perilaku aktual yang dapat diamati dan diukur. Tetapi untuk pasar dengan kapitalisasi pasar triliunan dolar, ini mungkin bukan pertanyaan yang paling inti.

Jika Anda memperhatikan perkembangan pasar, kebijakan regulasi, opini politik, atau arah masa depan aset kripto, ada satu pertanyaan yang mungkin lebih bermakna secara praktis: Siapa yang mempertimbangkan untuk membeli kripto?

Karena penerimaan dan adopsi aset bukanlah pilihan biner yang hitam putih, melainkan proses yang bertahap.

Jika Anda hanya mempelajari tahap akhir dari proses ini, Anda akan melewatkan seluruh rantai konversi.

Menolak → Mempertimbangkan → Memegang: Tiga Tahap Penerimaan Kripto

Saya dan Erin Fitz baru-baru ini menerbitkan sebuah makalah baru. Dalam penelitian kami, kami tidak melihat tingkat penerimaan kripto sebagai hasil yang hitam putih, tetapi mendefinisikannya sebagai proses bertahap.

Pada akhir 2024 hingga 2025, kami melakukan tiga survei independen dengan sampel representatif terhadap orang dewasa di AS. Berdasarkan hasil survei, kami membagi responden menjadi tiga kelompok:

- Tidak memegang, dan tidak berniat memegang kripto

- Tidak memegang, tetapi mempertimbangkan untuk memegang kripto

- Saat ini memegang kripto

Kesimpulan pertama yang kami dapatkan jelas namun krusial: Sekitar seperlima warga Amerika tidak memegang kripto, tetapi mempertimbangkan untuk membelinya.

Kelompok ini sama sekali tidak penting, bukan kesalahan statistik, dan juga bukan kelompok potensial yang 'ditakdirkan untuk memegang'. Mereka adalah kelompok segmen dengan karakteristik psikologis dan pola perilaku yang unik, dan sifat ini membuat mereka menjadi sangat penting.

Mengapa Kelompok 'Calon Pemegang' Ini Sangat Krusial?

Jika sudut pandang penelitian hanya dibatasi pada perbandingan biner antara 'pemegang' dan 'bukan pemegang', itu sama saja dengan menganggap semua orang yang belum masuk pasar sebagai satu kesatuan yang tidak berbeda.

Tetapi pilihan perilaku dalam kenyataannya tidak pernah seperti itu.

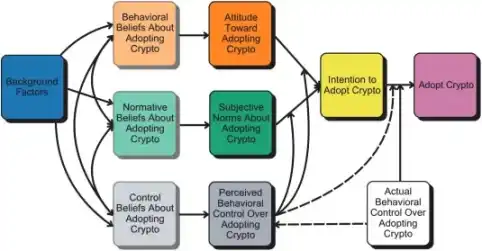

Teori klasik psikologi sosial, Theory of Planned Behavior, menyatakan bahwa perilaku manusia berevolusi dari serangkaian tahapan sebelumnya: keyakinan, sikap, persepsi kontrol, niat perilaku. Pertama 'mempertimbangkan', baru menghasilkan 'niat perilaku'; pertama memiliki 'niat perilaku', baru mengambil tindakan nyata. Dan setiap tahap tidak selalu berubah menjadi tahap berikutnya.

Dengan kata lain, semua pemegang, pernah menjadi calon pemegang; tetapi tidak semua calon pemegang, akhirnya akan menjadi pemegang yang sebenarnya.

Ketika kami memandang tingkat partisipasi orang dalam kripto sebagai proses bertahap yang teratur, dan bukan sebagai karakteristik biner, kesimpulan menarik muncul: Faktor-faktor yang mempengaruhi orang untuk 'mempertimbangkan kepemilikan' tidak sepenuhnya sama dengan faktor-faktor yang mendorong orang untuk 'benar-benar memegang'.

Dalam rantai konversi ini, ada mekanisme penyaringan berlapis.

Faktor-Faktor Apa yang Mempengaruhi 'Mempertimbangkan Kepemilikan'? Faktor Apa yang Mendorong 'Kepemilikan Aktual'?

Beberapa faktor pengaruh umum, hasilnya sesuai dengan ekspektasi: Orang yang lebih muda, laki-laki, orang yang lebih terbuka terhadap pengalaman baru, dan orang yang lebih menerima risiko keuangan, lebih mudah melewati dua ambang batas 'menolak→mempertimbangkan' dan 'mempertimbangkan→memegang'.

Tetapi ada dua pola perbedaan yang mencolok, yang patut mendapat perhatian khusus.

Faktor-faktor yang lebih terkait dengan 'mempertimbangkan kepemilikan':

- Ideologi operasional yang lebih konservatif

- Mendukung pengembangan teknologi kecerdasan buatan

Pengaruh faktor-faktor ini terlihat pada tahap awal proses penerimaan kripto, dapat menjelaskan mengapa orang terbuka terhadap kripto, tetapi belum tentu mendorong orang untuk mengambil langkah terakhir 'benar-benar memegang'.

Faktor-faktor yang lebih terkait dengan 'kepemilikan aktual':

- Sendiri memegang saham

- Kebutuhan akan kekacauan (Need for Chaos)

Dan toleransi risiko adalah faktor yang paling signifikan pengaruhnya secara keseluruhan: Dari tingkat terendah hingga tertinggi, probabilitas pilihan perilaku responden akan mengalami perubahan besar, probabilitas menolak memegang kripto turun 32 poin persentase, probabilitas benar-benar memegang kripto naik 27 poin persentase.

Berikut adalah ringkasan singkat dari perbedaan intinya:

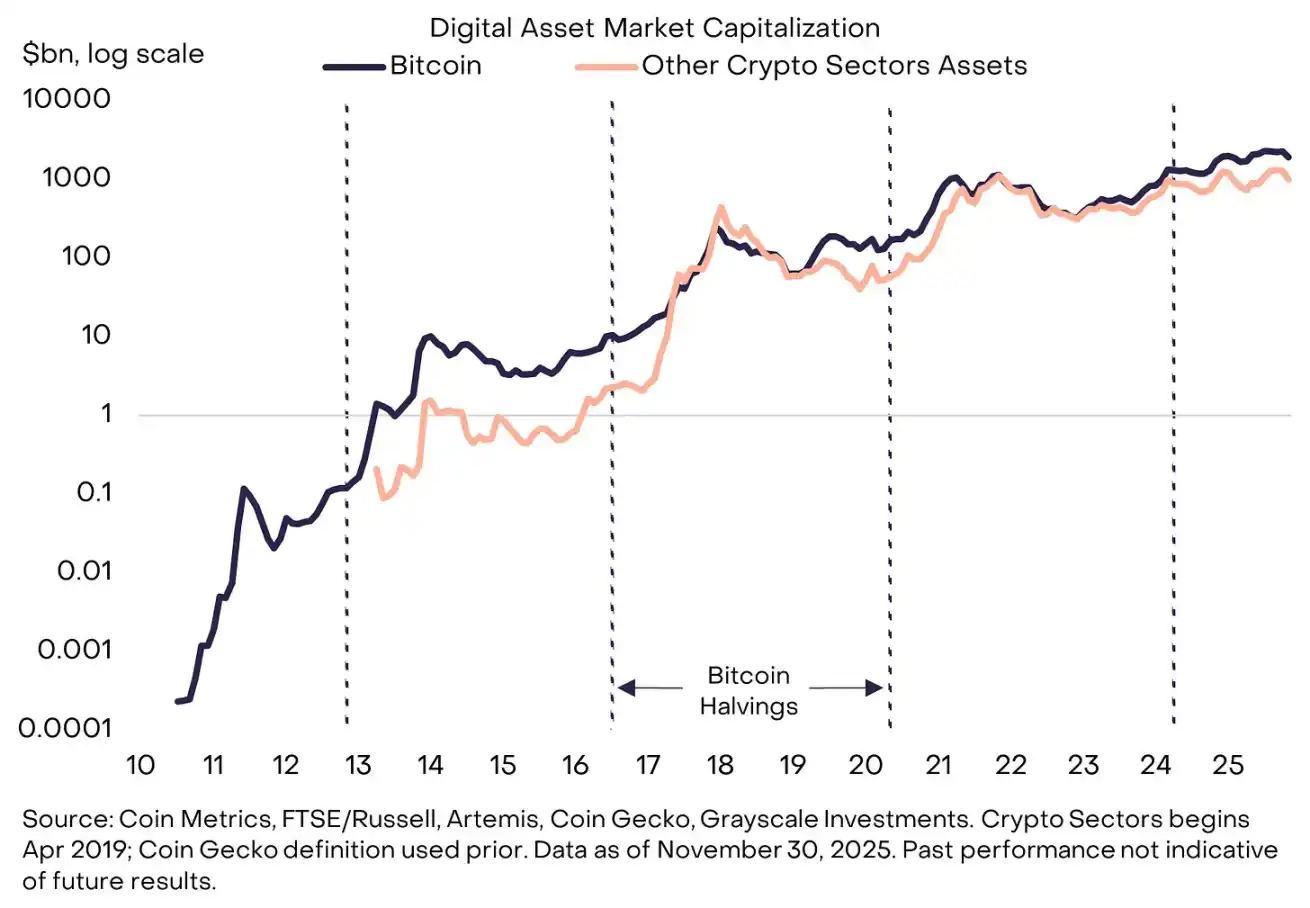

Data survei kami juga sangat sesuai dengan lanskap pasar kripto yang sebenarnya: Bitcoin mendominasi secara absolut di kalangan kelompok 'calon pemegang' dan 'pemegang aktual' (Ethereum di urutan berikutnya), dan banyak orang bersinggungan dengan berbagai kripto. Pasar itu sendiri juga membuktikan kesimpulan ini.

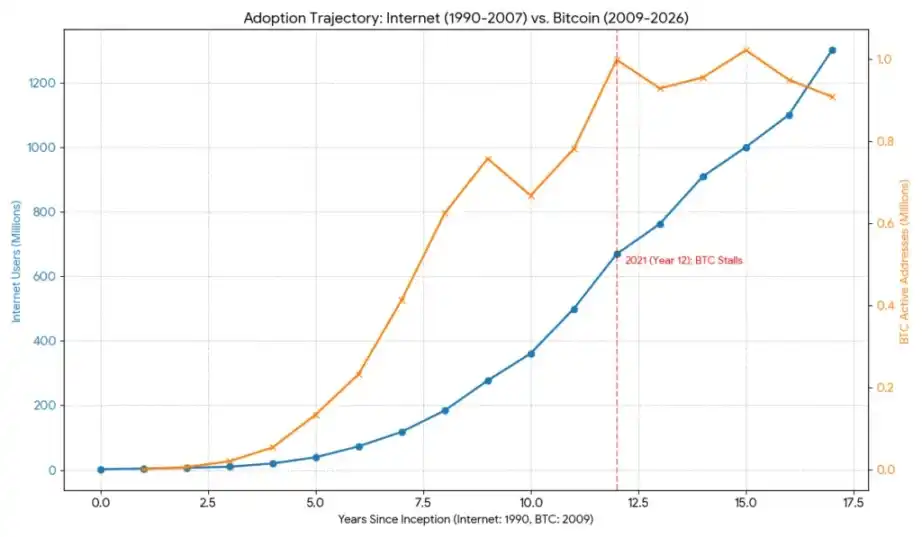

Jika ingin memahami bagaimana lanskap ini sesuai dengan kurva difusi inovasi yang lebih makro (dan mengapa tahap 'calon pemegang' akan menentukan apakah perkembangan kripto mandek atau berskala), dapat membandingkan lintasan adopsi Bitcoin dengan internet awal sebagai referensi. Data survei menunjukkan bahwa tingkat penerimaan teknologi AI di AS pada tahun 2026 telah mencapai sekitar 55%.

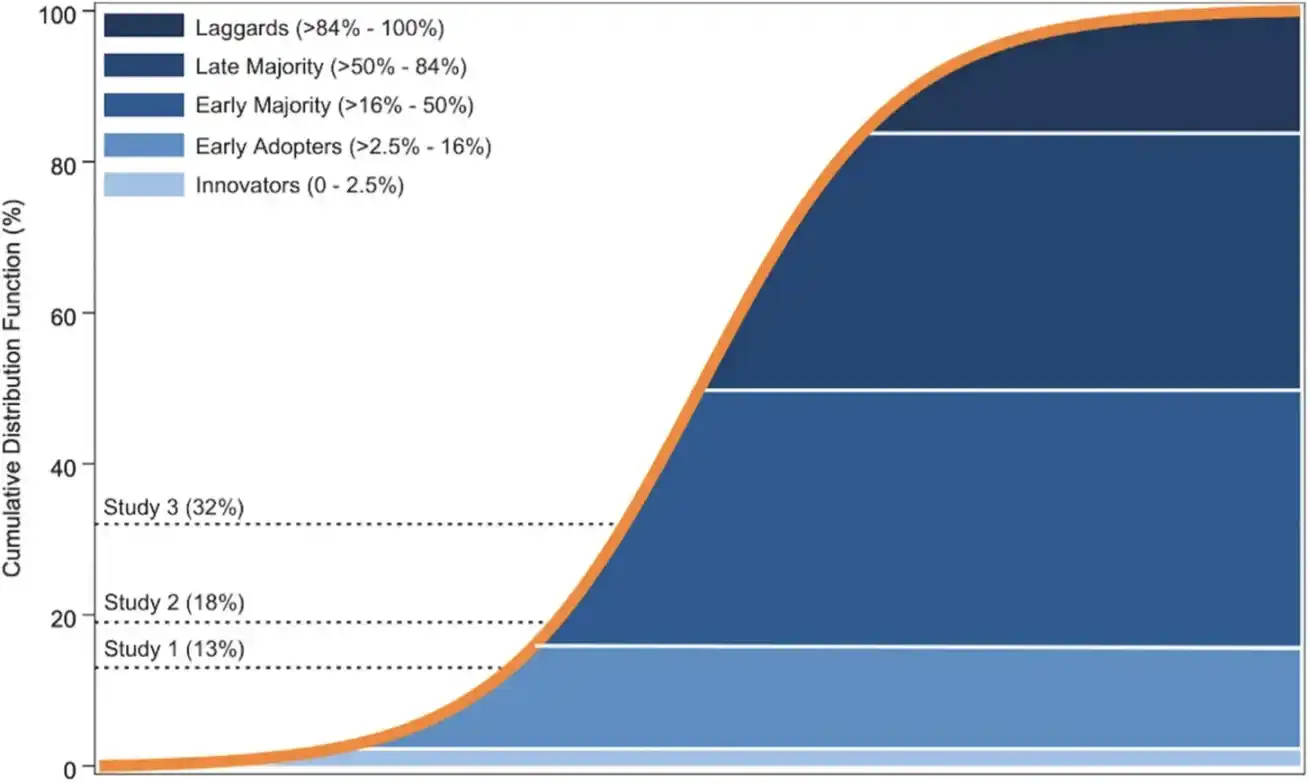

Selain itu, bagan dalam makalah ini juga menunjukkan bagaimana tingkat penerimaan kripto sesuai dengan Kurva Difusi Inovasi Rogers:

Ini adalah adaptasi dari Kurva Difusi Inovasi Rogers 2003, garis padat oranye adalah kurva-S (yaitu fungsi distribusi kumulatif, di sebelah kiri sumbu vertikal adalah skala). Area biru di bawah kurva mewakili distribusi probabilitas dari lima kelompok penerima dalam model Rogers, dibagi berdasarkan deviasi standar dari mean dalam distribusi normal. Dalam distribusi normal, area ini mewakili proporsi probabilitas setiap kelompok dalam keseluruhan: Inovator (2.5%, 0 hingga mean dikurangi 2 deviasi standar), Penerima Awal (13.5%, mean dikurangi 2 deviasi standar hingga mean dikurangi 1 deviasi standar), Mayoritas Awal (34%, mean dikurangi 1 deviasi standar hingga mean), Mayoritas Akhir (34%, mean hingga mean ditambah 1 deviasi standar), Tertinggal (16%, mean ditambah 1 deviasi standar hingga 100%). Garis putus-putus hitam adalah tingkat kepemilikan kripto yang dilaporkan sendiri oleh responden dalam tiga penelitian kami (Studi 1: 13%, Studi 2: 18%, Studi 3: 32%).

Makna dari Kesimpulan Penelitian Ini, Tidak Hanya Terbatas pada Dunia Kripto

Anda dapat menafsirkan hasil ini secara sempit sebagai segmentasi konsumen, tetapi mereka memiliki makna yang lebih luas.

Untuk Pertumbuhan Pasar

Ruang ekspansi pasar kripto tidak terletak pada mengubah 'penolak' yang teguh menjadi pemegang, tetapi pada mencari tahu apa yang menghalangi calon pemegang menjadi pemegang yang sebenarnya. Halangan ini mungkin bukan ideologi, melainkan persepsi kontrol perilaku mereka sendiri, kekhawatiran tentang fluktuasi pasar, atau masalah likuiditas aset.

Untuk Kebijakan Regulasi

Jika pembuat kebijakan hanya menganggap pemegang kripto sebagai satu-satunya kelompok yang memiliki pengaruh politik, mereka akan salah menilai situasi pasar yang sebenarnya. Arah kebijakan di bidang aset digital kemungkinan besar akan ditentukan oleh calon pemegang yang bersikap terbuka tetapi masih ragu-ragu ini. Preferensi, profil risiko, dan tingkat kepercayaan mereka terhadap institusi memiliki pengaruh kunci, terutama dalam konteks kerangka regulasi kripto yang mulai terbentuk pada tahun 2026.

Untuk Opini Publik

Diskusi online sering kali terjebak dalam polarisasi: mendukung kripto atau menentangnya. Tetapi data survei kami menunjukkan bahwa dalam kenyataannya ada kelompok menengah yang besar dengan karakteristik psikologis yang unik. Dari pengalaman sejarah, yang menentukan apakah suatu inovasi mencapai adopsi massal, mandek, atau memicu backlash opini publik, bukanlah penerima awal, melainkan kelompok menengah ini.

Penerimaan dan adopsi massal, pada dasarnya adalah proses bertahap

Wawasan inti dari penelitian ini tidak hanya untuk dunia kripto, tetapi lebih pada perubahan metode penelitian dan perspektif kognitif.

Ketika kita menyederhanakan perilaku kompleks menjadi pilihan biner yang hitam putih, kita kemungkinan besar akan mengacaukan hukum perilaku pada tahapan yang berbeda. Faktor-faktor yang membuat orang terbuka terhadap hal baru, belum tentu mendorong orang untuk mengambil tindakan nyata.

Hal ini tidak hanya berlaku untuk kripto, tetapi juga untuk penerimaan teknologi AI, partisipasi politik, kepercayaan terhadap institusi, dan banyak pilihan perilaku lain yang telah saya bahas di kolom ini.

Tahap menengah yang terabaikan, seringkali menyimpan hukum perilaku yang paling layak diteliti.

Penerimaan dan adopsi massal kripto, tidak pernah merupakan karakteristik kepribadian atau sinyal ideologi yang sederhana, melainkan proses perilaku yang bertahap.

Jika mengabaikan tahap 'calon pemegang' yang berada di tengah ini, Anda akan salah menilai arah pasar yang sebenarnya, serta logika politik dan sosial di baliknya.