据美国多家主流媒体测算和报道,美国前总统唐纳德・特朗普在 27 日密歇根州举行的共和党初选中胜出。这位前总统在美国 2024 年总统选举初选中连战连捷,不断地成为新闻焦点和社交媒体的讨论话题。

而早在 2 月 6 日,加密风险投资公司 Mechanism Capital 联合创始人兼合伙人 Andrew Kang 就公开宣布建仓特朗普主题加密资产。他指出:「模因币的价值在于其能够吸引公众的注意力,而特朗普无疑是全球最能吸引注意力的人物之一。」

如果从 2 月 6 日开始建仓这些与特朗普相关的 Meme 币和 NFT,目前究竟可以获得怎样的投资收益呢?

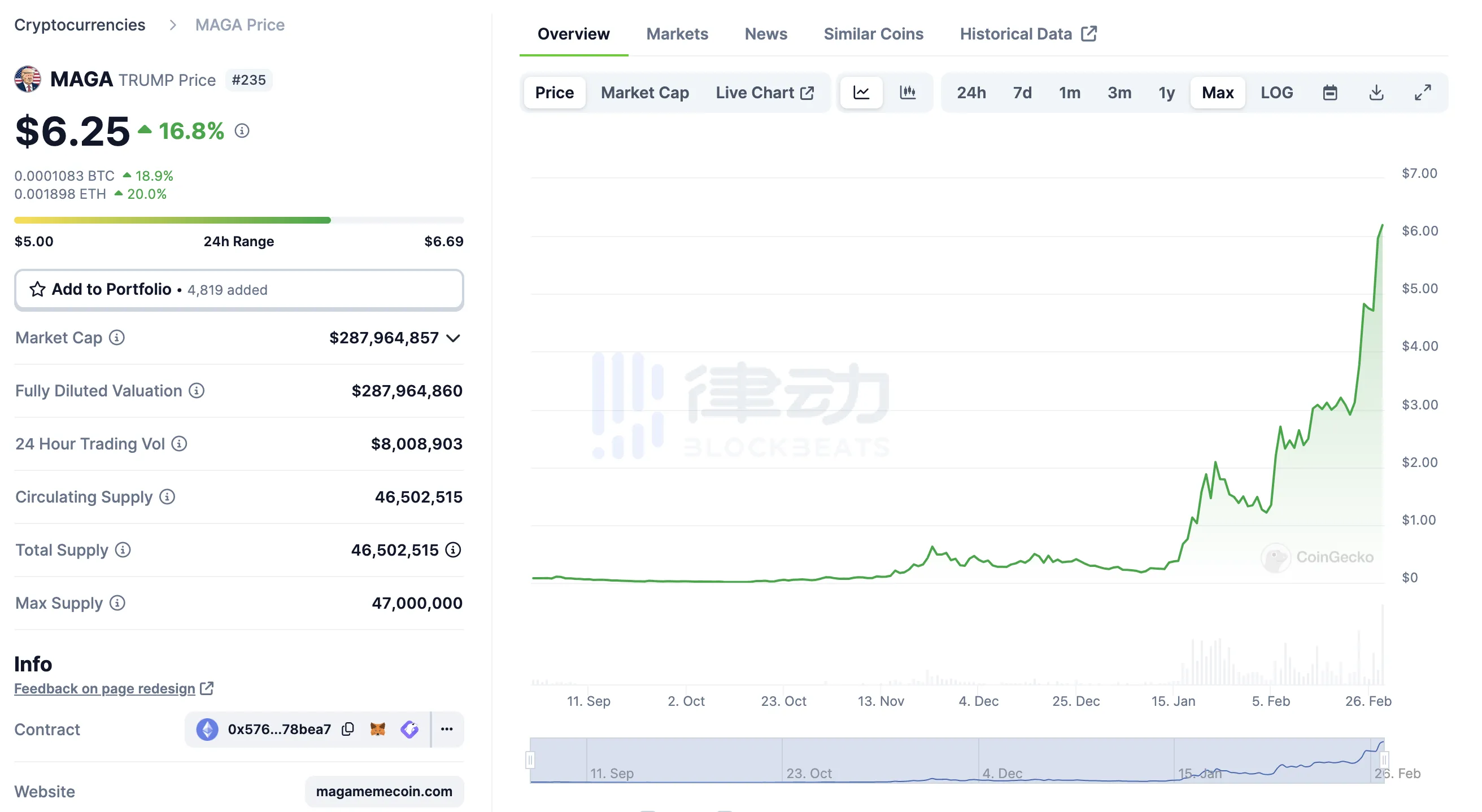

Meme 币:TRUMP

TRUMP(MAGA)于 2023 年 8 月 11 日推出。MAGA 是「Make America Great Again」的缩写,这是特朗普著名的政治宣传口号。一个被认为由特朗普直接拥有或运营的加密钱包目前持有 58 万枚 TRUMP,价值超过 360 万美元。目前,该代币的市值已经达到 2.9 亿美元,成为第九大 meme 币。

2 月 6 日,TRUMP 的价格为 2.2 美元,按照当前 6.25 美元的最新价格计算,当日建仓 TRUMP 目前已经获得 184% 的投资收益。

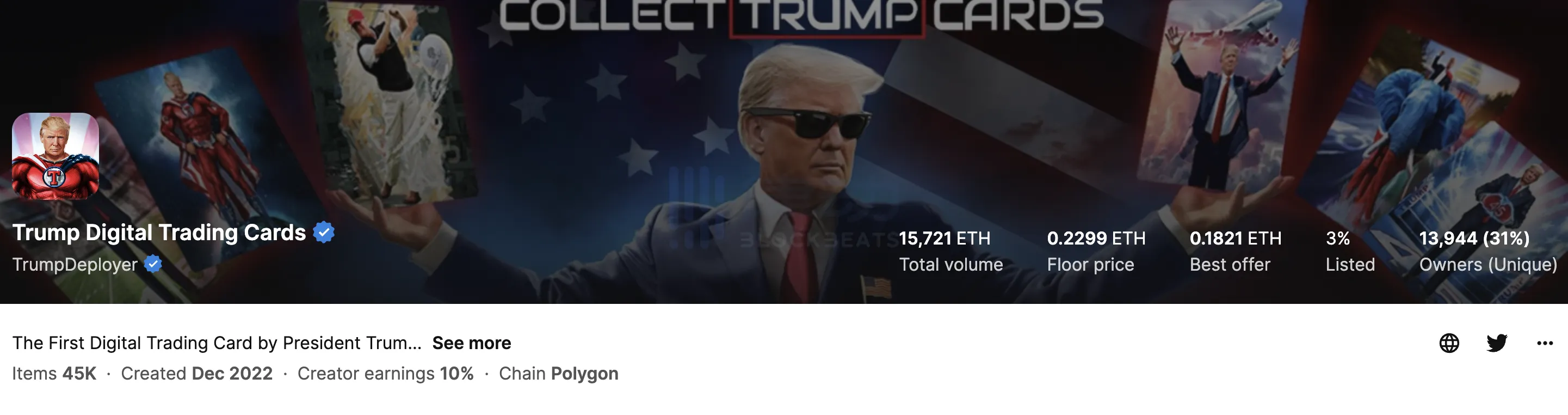

NFT:Donald Trump Digital Trading Card

2022 年 12 月 16 日,特朗普在社交媒体上首次宣布推出其个人主题 NFT 收藏系列「Donald Trump Digital Trading Card」,总量 4.5 万枚,单张售价 99 美元。在推出后的两天内,Donald Trump Digital Trading Card 的地板价曾一度突破 0.6 ETH。按照当时 ETH 兑美元的汇率计算,其地板价一度高达 700 美元。

2 月 6 日,Donald Trump Digital Trading Card 的地板价为 0.225 ETH,按照当前 0.2299 ETH 的最新地板价计算,当日建仓 Donald Trump Digital Trading Card 目前的币本位投资收益率为 2.17% 。

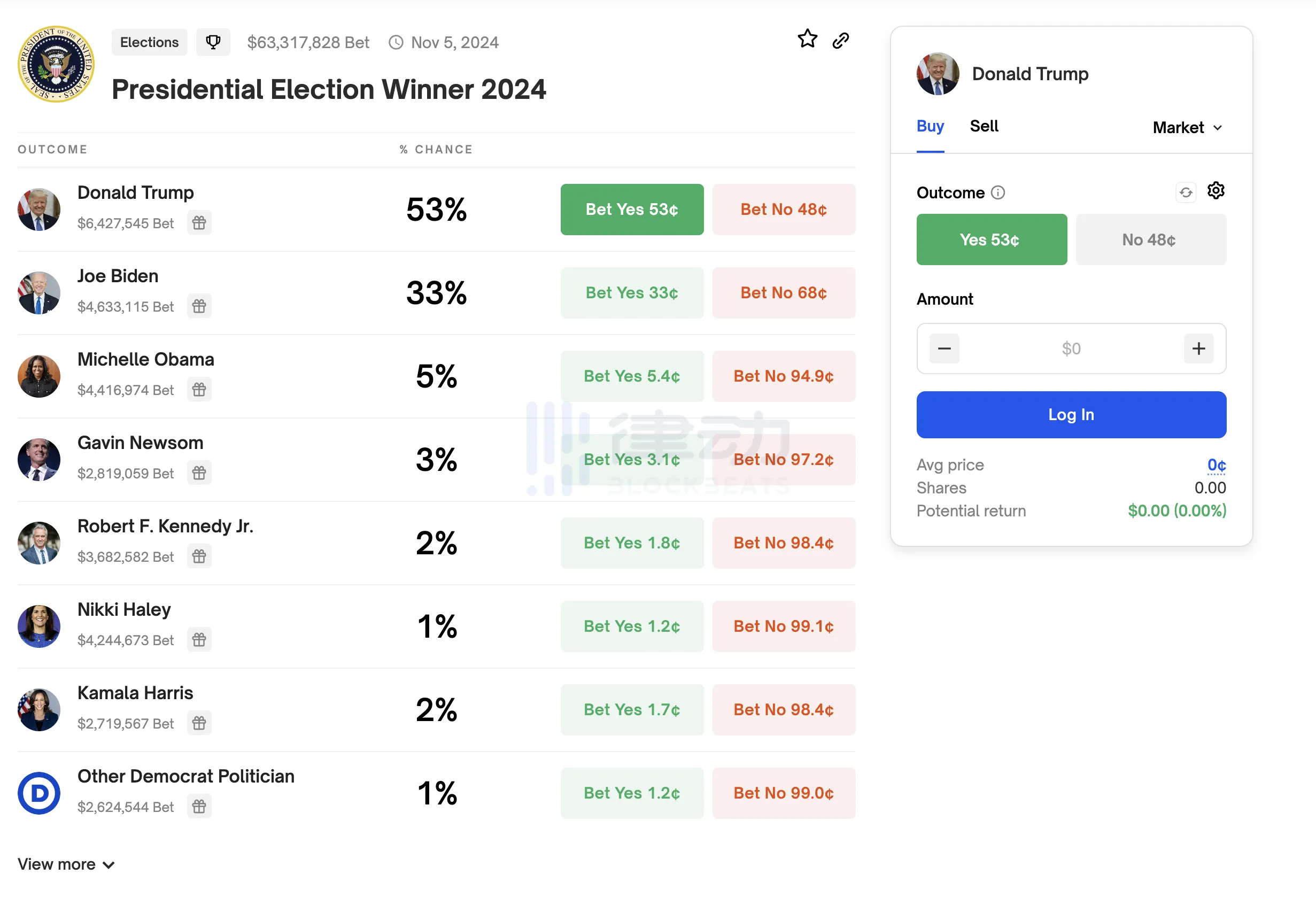

Polymarket「 2024 年总统选举获胜者」预测

除了购买 meme 币和 NFT,参与 Polymarket 上的「 2024 年总统选举获胜者」预测也可以享受到特朗普初选连胜带来的收益。每个获胜者结果的起始交易价格为 0.5 美元,价格会根据用户在输赢双方下注的金额而变化。价格(赔率)代表当前事件发生的概率,当前特朗普会当选总统(即「Bet Yes」)的价格为 0.53 美元,意味着特郎普被认为有 53% 的概率会当选总统。如果价格上涨至 0.7 美元,意味着特朗普有 70% 的概率当选。

特朗普已经连续几次在其创办的媒体 Truth Social 上转发他在 Polymarket 上的赔率。截至撰稿时,此次预测的全部赌注达到了 6331 万美元。

总结

初选是美国总统选举的第一阶段,将持续至 6 月。初选结束后,民主党和共和党将各自举行全国代表大会正式提名总统和副总统候选人。今年美国大选投票日为 11 月 5 日。随着美国总统选举活动的持续展开,特朗普一直都将是公众注意力的垄断者,而与特朗普相关的加密资产也将存在长期的炒作空间。