Judul Asli:Game Theory on Polymarket: The 5 Formulas tested on 72 million trades,Penulis: Movez(@0xMovez)

Kompilasi|Odaily Planet Daily(@OdailyChina);Penerjemah|Asher(@Asher_ 0210)

Di Las Vegas Strip, mesin slot rata-rata memiliki tingkat pengembalian sekitar 93%, artinya setiap 1 dolar yang diinvestasikan, rata-rata hanya mendapatkan kembali 0,93 dolar; namun di Polymarket, trader secara sukarela menerima pengembalian serendah 0,43 dolar, menggunakan 1 dolar untuk bertaruh pada hasil underdog yang bahkan memiliki odds lebih buruk daripada kasino.

Ini bukan metafora, tetapi berdasarkan data nyata. Peneliti Jonathan Becker menganalisis semua pasar yang telah diselesaikan di Kalshi, mencakup 72,1 juta perdagangan, dengan total 18,26 miliar dolar volume perdagangan. Pola yang ditemukannya juga berlaku untuk Polymarket — mekanisme yang sama, bias yang sama, yang juga berarti peluang yang sama. Kesimpulan dari data sangat langsung, yaitu sekitar 87% dompet di pasar prediksi akhirnya merugi, tetapi 13% sisanya tidak menang karena keberuntungan, melainkan menguasai serangkaian metode matematika yang bahkan tidak diketahui oleh sebagian besar trader.

Artikel ini akan memecah 5 formula teori permainan yang memisahkan pemenang dari pecundang, masing-masing dilengkapi dengan prinsip matematika, studi kasus nyata, dan kode Python yang dapat dijalankan langsung. Beberapa trader yang telah menggunakan metode ini dalam praktik termasuk:

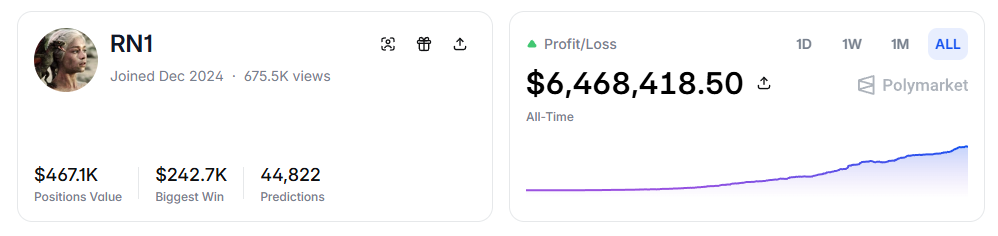

- RN (Alamat Polymarket: https://polymarket.com/profile/%40rn1): Sebuah bot perdagangan algoritmik Polymarket, berdasarkan model dalam artikel ini, telah mencapai total keuntungan lebih dari 6 juta dolar di pasar olahraga.

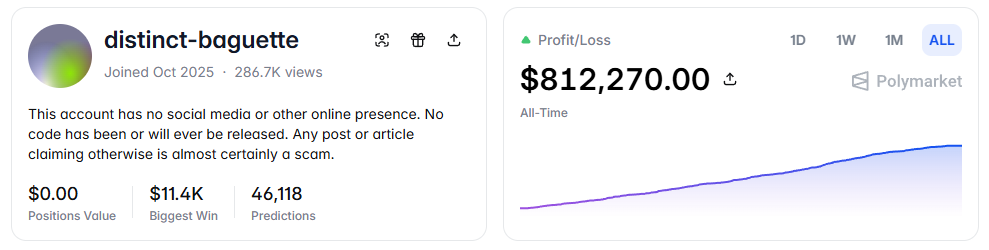

- distinct-baguette (Alamat Polymarket: https://polymarket.com/profile/%40distinct-baguette): Melakukan market making di pasar UP/DOWN, mengembangkan 560 dolar menjadi 812.000 dolar.

1. Nilai Ekspektasi (Expected Value): Formula Inti

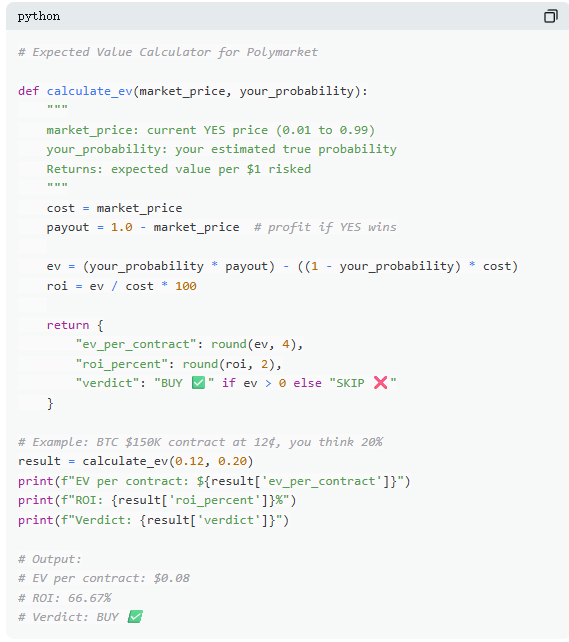

Di Polymarket, setiap perdagangan pada dasarnya adalah penilaian nilai ekspektasi. Sebagian besar trader mengandalkan intuisi, sedangkan 13% pemenang menggunakan matematika untuk pengambilan keputusan. Nilai Ekspektasi (EV) mengukur bukan hasil tunggal, tetapi pengembalian rata-rata setelah diulang berkali-kali, digunakan untuk menilai apakah suatu perdagangan layak dilakukan.

Mengambil contoh pasar nyata, "Akankah Bitcoin mencapai 150.000 dolar sebelum Juni 2026?" Harga YES saat ini adalah 12¢, sesuai dengan probabilitas tersirat pasar 12%. Jika berdasarkan data on-chain, siklus halving, dan aliran dana ETF, dinilai probabilitas sebenarnya sekitar 20%, maka perdagangan ini memiliki nilai ekspektasi positif. Menurut perhitungan ini, setiap kontrak yang dibeli seharga 12¢, rata-rata jangka panjang dapat menghasilkan keuntungan 8¢; membeli 100 kontrak, sesuai biaya 12 dolar, ekspektasi keuntungan adalah 8 dolar, tingkat pengembalian sekitar +66,7%.

Namun data menunjukkan bahwa sebagian besar trader di pasar prediksi tidak melakukan perhitungan seperti ini. Dalam sampel yang mencakup 72 juta perdagangan, taker (pembeli dengan harga pasar) rata-rata rugi sekitar 1,12% per perdagangan, sedangkan maker (penempat order) rata-rata untung sekitar 1,12% per perdagangan. Perbedaan antara keduanya bukan terletak pada informasi, tetapi pada kesabaran — maker menunggu peluang nilai ekspektasi positif, sementara taker lebih mudah melakukan perdagangan impulsif.

2. Kesalahan Harga: Jebakan Kontrak Harga Rendah

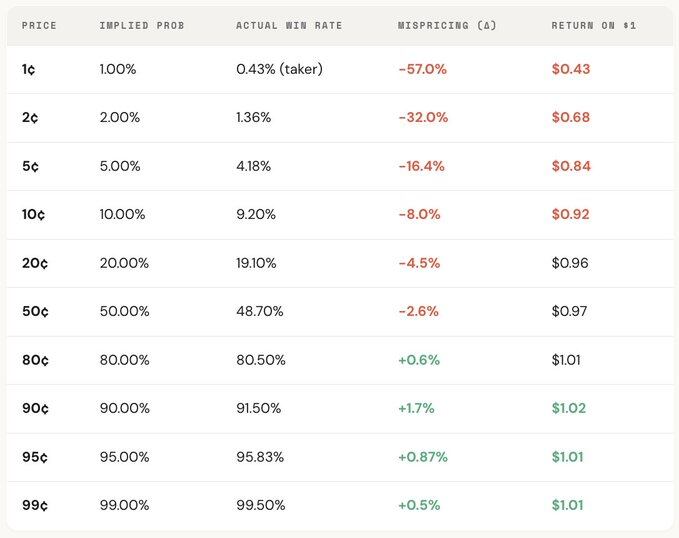

"Preferensi Underdog" adalah salah satu kesalahan termahal di pasar prediksi, di mana trader sering kali secara sistematis melebih-lebihkan peristiwa berprobabilitas rendah, membayar harga terlalu tinggi untuk kontrak yang terlihat murah. Sebuah kontrak yang dihargai 5¢, secara teoritis seharusnya memiliki tingkat kemenangan 5%, tetapi di Kalshi tingkat kemenangan aktual hanya 4,18%, sesuai dengan deviasi harga -16,36%; dalam kasus yang lebih ekstrem, kontrak 1¢ seharusnya memiliki tingkat kemenangan 1%, tetapi bagi taker, tingkat kemenangan aktual hanya 0,43%, deviasi mencapai -57%.

Dari distribusi keseluruhan, pasar relatif akurat di rentang tengah (30¢–70¢), tetapi menunjukkan deviasi yang jelas di kedua ujung: kontrak di bawah 20¢, tingkat kemenangan aktual umumnya lebih rendah dari probabilitas tersirat harga; kontrak di atas 80¢, sering kali tingkat kemenangannya lebih tinggi dari probabilitas yang dicerminkan harganya.

Dengan kata lain, inefisiensi pasar terutama terkonsentrasi di kedua ujung, dan rentang inilah yang paling banyak diwarnai perdagangan emosional. Secara spesifik, ada dua formula:

Formula 1: Kesalahan Harga (Mispricing, δ)

Kesalahan harga digunakan untuk mengukur tingkat deviasi antara tingkat kemenangan aktual kontrak dan probabilitas tersiratnya. Mengambil contoh kontrak 5¢, di semua pasar yang telah diselesaikan, asumsikan ada 100.000 perdagangan yang dieksekusi pada 5¢, di mana 4180 akhirnya hasilnya YES, maka tingkat kemenangan aktual adalah 4,18%, sedangkan probabilitas tersirat dari harga adalah 5,00%. Perbedaan antara keduanya adalah -0,82 poin persentase, deviasi relatif sekitar -16,36%. Ini berarti, setiap membeli satu kontrak 5¢, sebenarnya membayar premium sekitar 16,36% untuknya.

Formula 2: Keuntungan Berlebih per Perdagangan (Gross Excess Return, ri)

Jika kesalahan harga mencerminkan deviasi keseluruhan, maka keuntungan berlebih per perdagangan mengungkap struktur pengembalian aktual setiap perdagangan, dan di sinilah bias perilaku menjadi jelas. Saat membeli satu kontrak 5¢, dua hasil dapat terjadi: jika kontrak mengenai, keuntungan bisa mencapai +1900% (sekitar 20 kali lipat pengembalian); jika tidak mengenai, langsung rugi 100%, 5¢ yang diinvestasikan hilang seluruhnya.

Inilah alasan mengapa "preferensi underdog" terlihat menarik — sekali mengenai, imbalannya sangat tinggi, mudah diingat, dibesar-besarkan, dan disebarkan. Namun secara keseluruhan, tingkat pukulan aktualnya lebih rendah dari probabilitas tersirat harga, dan struktur asimetris antara "rugi total" dan "keuntungan sangat tinggi" ini, dalam banyak perdagangan, akan membentuk nilai ekspektasi negatif, yang pada dasarnya setara dengan membeli lotere yang dinilai terlalu tinggi.

Dari distribusi keseluruhan, bias ini memiliki gradien harga yang jelas, yaitu semakin rendah harga kontrak, semakin buruk pengembaliannya. Misalnya, sebagai taker, pada kontrak 1¢, setiap 1 dolar yang diinvestasikan, rata-rata hanya mendapatkan kembali sekitar 0,43 dolar; sedangkan pada kontrak 90¢, setiap 1 dolar yang diinvestasikan, rata-rata dapat memperoleh sekitar 1,02 dolar. Semakin murah harganya, kondisi perdagangan aktual justru semakin tidak menguntungkan.

Memecah peran lebih lanjut mengungkapkan bahwa struktur ini hampir seperti cermin, kerugian taker di rentang harga rendah (terendah hingga -57%), sesuai dengan keuntungan maker di rentang yang sama; deviasi harga pasar keseluruhan terletak di antara keduanya. Dengan kata lain, setiap sen yang hilang oleh taker, hampir seluruhnya diperoleh oleh maker.

Dari sudut pandang teori permainan, kontrak berprobabilitas rendah biasanya dinilai terlalu tinggi secara sistematis, sedangkan kontrak berprobabilitas tinggi sering kali dinilai terlalu rendah. Strategi sebenarnya bukan mengejar underdog, tetapi menjual underdog dan membeli kepastian tinggi.

3. Formula Kelly: Berapa Banyak yang Harus Dipertaruhkan

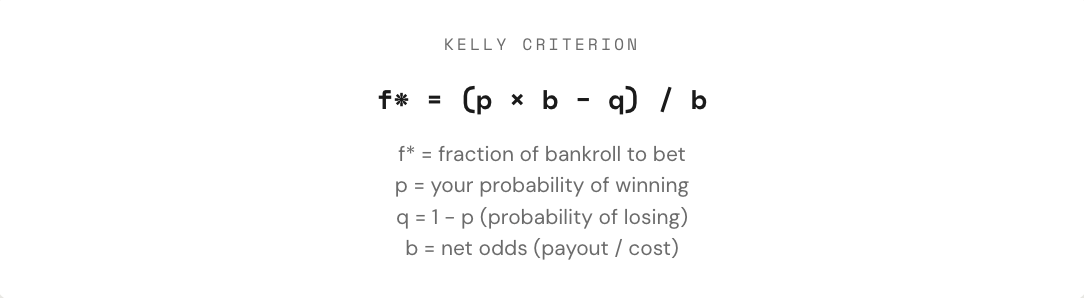

Ketika menemukan perdagangan dengan nilai ekspektasi positif, masalah sebenarnya baru dimulai. Berapa banyak yang harus dipertaruhkan oleh trader? Posisi terlalu besar, satu kerugian dapat menghapus keuntungan berminggu-minggu; posisi terlalu kecil, bahkan dengan keunggulan, pertumbuhannya lambat dan hampir tidak berarti. Di antara "all-in" dan "tidak sama sekali", ada proporsi taruhan optimal secara matematis, inilah Formula Kelly.

Formula Kelly dikemukakan oleh John Kelly Jr. pada tahun 1956, awalnya untuk mengoptimalkan masalah noise sinyal komunikasi, kemudian terbukti sebagai salah satu metode manajemen posisi paling efektif dalam perjudian, perdagangan, bahkan pasar prediksi. Pemain poker profesional, ahli taruhan olahraga, dan fund quant Wall Street, hampir semuanya menggunakan semacam strategi Kelly.

Di pasar prediksi, karena kontrak bersifat biner (hasilnya $1 atau $0), dan harga itu sendiri mewakili probabilitas, penerapan Formula Kelly juga lebih langsung. Kuncinya adalah memahami odds (b): jika membeli kontrak YES seharga 30¢, sebenarnya menggunakan 0,30 dolar untuk memperoleh keuntungan 0,70 dolar, sesuai odds 0,70 / 0,30 ≈ 2,33; pada harga 50¢, odds adalah 1; pada 10¢, 9; pada 80¢, hanya 0,25. Semakin tinggi odds, dengan adanya keunggulan, proporsi taruhan yang disarankan Kelly juga semakin besar.

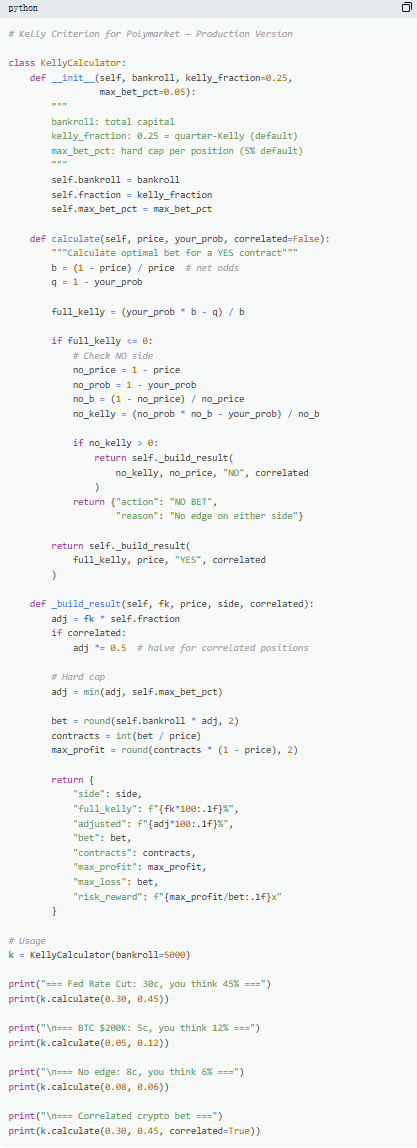

Namun satu prinsip kunci adalah jangan menggunakan Kelly penuh. Meskipun secara matematis, Kelly penuh dapat memaksimalkan tingkat pertumbuhan dana jangka panjang, dalam eksekusi praktis, fluktuasinya sangat besar, drawdown sering melebihi 50%. Dalam jangka panjang mungkin keuntungannya tertinggi, tetapi gejolak di tengah jalan sering membuat kebanyakan orang sulit bertahan. Oleh karena itu, praktik yang lebih umum adalah menggunakan fractional Kelly (seperti 1/2 atau 1/4 Kelly). Misalnya, dalam kondisi tingkat kemenangan stabil, Kelly penuh meskipun akhirnya kurva dana tertinggi, tetapi fluktuasinya keras; 1/4 Kelly pertumbuhannya lebih halus, drawdown terkendali; 1/2 Kelly berada di antara keduanya.

Pada dasarnya, Formula Kelly menyediakan seperangkat disiplin, pertama menilai apakah ada keunggulan (yaitu probabilitas subjektif lebih tinggi dari probabilitas tersirat pasar), berdasarkan itu, kemudian memutuskan berapa banyak dana yang diinvestasikan. Hanya ketika "apakah harus bertaruh" dan "berapa banyak bertaruh" sama-sama dibatasi secara matematis, perdagangan benar-benar beralih dari permainan ke strategi.

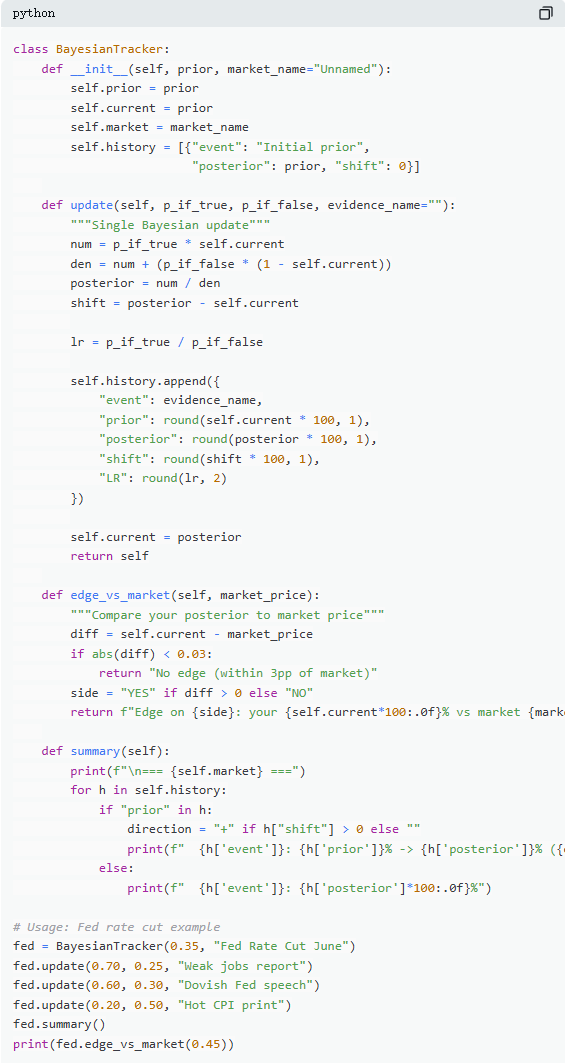

4. Pembaruan Bayesian: Mengubah Pikiran Seperti Ahli

Alasan pasar prediksi berfluktuasi pada dasarnya karena informasi baru terus masuk. Kuncinya bukan terletak pada apakah penilaian awal benar atau tidak, tetapi pada bagaimana menyesuaikan persepsi ketika bukti berubah. Sebagian besar trader要么 mengabaikan informasi baru,要么 bereaksi berlebihan, sedangkan pembaruan Bayesian menyediakan metode matematika "seberapa banyak menyesuaikan才合理".

Logika intinya dapat dipahami sederhana sebagai penilaian baru = tingkat dukungan bukti terhadap hipotesis awal × penilaian原有 ÷ probabilitas keseluruhan kemunculan bukti itu sendiri. Dalam aplikasi praktis, biasanya diperluas melalui rumus probabilitas total, mendapatkan bentuk yang lebih mudah dihitung.

Mengambil contoh pasar典型, "Akankah Fed memangkas suku bunga dalam pertemuan Juni?" Harga pasar saat ini adalah 35¢, sesuai probabilitas 35%, sebagai penilaian awal. Kemudian data non-farm payroll dirilis, penambahan pekerjaan hanya 120 ribu (ekspektasi 200 ribu), tingkat pengangguran naik, pertumbuhan upah melambat. Dalam situasi ini, jika Fed benar-benar akan memangkas suku bunga, maka probabilitas munculnya data pekerjaan lemah较高, dapat diperkirakan 70%; jika tidak memangkas suku bunga, probabilitas munculnya data seperti ini较低, tetapi masih mungkin, dapat diperkirakan 25%.

Setelah代入 pembaruan Bayesian, probabilitas baru约为 60,1%,即 dari 35%一次性 direvisi menjadi 60,1%, meningkat sekitar 25 poin persentase. Ini berarti, satu informasi kunci足以 secara signifikan mengubah penilaian pasar.

Dalam operasi praktis, tidak perlu setiap kali menghitung rumus lengkap. Metode yang lebih umum digunakan adalah "likelihood ratio". Informasi yang sama (misalnya LR = 3), dalam penilaian awal yang berbeda pengaruhnya tidak相同: dari 10% berangkat, mungkin meningkat menjadi sekitar 25%; dari 50% berangkat, dapat meningkat menjadi 75%;而从 90% berangkat,则 hanya meningkat menjadi sekitar 96%. Semakin tinggi ketidakpastian, semakin besar pengaruh informasi.

Trader yang benar-benar unggul dalam jangka panjang di pasar prediksi, belum tentu orang yang "penilaiannya paling akurat", tetapi orang yang能够 saat bukti baru muncul, paling cepat, paling合理 menyesuaikan penilaian. Metode Bayesian, pada dasarnya menyediakan就是 "kecepatan penyesuaian" ini.

5. Keseimbangan Nash: "Formula Poker" di Pasar Prediksi

Dalam poker, bluffing从来 bukan tindakan asal-asalan, tetapi strategi yang dapat dihitung secara tepat. Secara teoritis ada frekuensi bluffing optimal, begitu menyimpang, lawan yang terampil dapat memanfaatkannya. Logika yang sama juga berlaku untuk pasar prediksi. Di Polymarket, "bluffing" sesuai dengan perdagangan contrarian — saat harga pasar menunjukkan deviasi, memilih berdiri di seberang mayoritas orang; sedangkan "fold", mirip dengan menjadi taker pasif, terus membayar premium untuk sentimen pasar.

Di Polymarket, maker dan taker membentuk hubungan antagonis serupa. Perdagangan contrarian (melawan konsensus pasar) mirip dengan "bluffing", perdagangan顺势 (mengikuti penilaian主流) mirip dengan "value bet". Dari perspektif keseimbangan, pasar seharusnya membuat peserta marginal dalam "menjadi maker" dan "menjadi taker"保持 indifferent, keadaan ini sesuai dengan Keseimbangan Nash di pasar prediksi.

Tetapi keseimbangan ini tidak tetap, tetapi akan menyesuaikan secara dinamis seiring perubahan struktur peserta. Data menunjukkan, kategori pasar yang berbeda sesuai dengan strategi optimal yang berbeda: di bidang yang lebih rasional, penetapan harga lebih efektif (seperti pasar keuangan), ruang contrarian较小; sedangkan di bidang yang emosi更强,非理性更 terkonsentrasi (seperti hiburan, olahraga), pasar更容易出现 deviasi harga, sehingga menyediakan peluang untuk perdagangan contrarian.

Yang lebih penting, keseimbangan ini dalam dimensi waktu juga mengalami perubahan signifikan. Awal (2021–2023), taker justru kelompok yang盈利, strategi optimal condong ke eksekusi aktif;而在 2024 kuartal keempat volume perdagangan meledak, market maker profesional大量 masuk, struktur pasar berubah, strategi keseimbangan beralih ke以 maker为主 (sekitar 65%–70%). Ini adalah hasil典型 teori permainan, ketika struktur peserta berubah, strategi optimal juga berevolusi. Strategi yang efektif dalam "lingkungan pemula", di hadapan "lawan profesional"可能迅速 gagal, "cara bermain" pasar juga karena itu terus beriterasi.

Kesimpulan

87% dompet di pasar prediksi akhirnya merugi, ini bukan karena pasar dimanipulasi, tetapi karena trader ini never真正 melakukan perhitungan. Mereka membeli kontrak underdog dengan harga lebih buruk daripada mesin slot, memutuskan posisi berdasarkan perasaan, mengabaikan perubahan informasi baru, dan dalam setiap perdagangan harga pasar membayar untuk "sentimen optimis".

Sedangkan 13% peserta yang dapat consistently盈利, bukan keberuntungan lebih baik, tetapi menggunakan 5 formula ini sebagai satu set metode lengkap, dari penilaian ke eksekusi membentuk proses lengkap, dan setiap langkah dibangun di atas 72,1 juta data perdagangan nyata.

Jendela ini tidak akan selalu ada.随着 market maker profesional masuk, spread pasar迅速 dipadatkan, tahun 2022 taker masih memiliki keunggulan sekitar +2,0%,如今 telah berubah menjadi -1,12%.

Pertanyaannya hanya, ikut berevolusi bersama pasar, atau terus menggunakan pengembalian 0,43 dolar untuk membeli lotere 1 dolar.