Auteur : Zhou Hang

La valorisation de SpaceX avant et après son introduction en bourse pourrait être surévaluée de 1 250 milliards de dollars.

Ce n'est pas nier la grandeur de SpaceX. Bien au contraire, toute discussion sérieuse sur SpaceX doit commencer par reconnaître ceci : il s'agit probablement de l'une des plus grandes entreprises industrielles des 50 dernières années.

Mais la grandeur d'une entreprise et le fait qu'une action mérite d'être achetée à n'importe quel prix sont deux choses totalement différentes.

SpaceX peut être simultanément "le plus grand géant industriel du 21e siècle" et "un titre d'investissement gravement surévalué". Ces deux choses ne sont pas contradictoires.

■ Reconnaissons d'abord sa véritable grandeur

Toute discussion honnête sur la valorisation de SpaceX doit commencer par cette phrase : C'est l'entreprise industrielle la plus performante des 25 dernières années, sans la moindre équivoque – plus performante même que Tesla. Ce n'est pas un compliment exagéré, c'est un fait d'économie industrielle.

Tesla a bouleversé une industrie mature vieille de 150 ans – l'automobile. Ses adversaires sont Mercedes, Ford, Toyota. Ces concurrents ne sont certes pas faibles, mais ce sont des sociétés commerciales, sans le soutien des intérêts nationaux, sans barrières politiques, où la compétition se joue essentiellement sur le produit, la marque, la chaîne d'approvisionnement.

SpaceX a bouleversé une industrie monopolistique d'État vieille de 60 ans – le spatial. Ses adversaires sont la NASA, Roscosmos, l'ESA, la CNSA. C'est un niveau de difficulté totalement différent : le seuil technique est plus élevé, la densité de capital est plus forte, la réglementation est plus complexe, les intérêts nationaux sont plus profondément liés. En 2002, lorsque Musk a fondé SpaceX, l'industrie spatiale était essentiellement une extension des missions d'État ; on ne pensait pas qu'une entreprise commerciale pouvait fabriquer des fusées, encore moins des fusées moins chères que celles de l'État.

Plus de 20 ans plus tard, SpaceX a réduit le coût de lancement de 54 500 $/kg à l'époque de la navette spatiale à 1 500 $/kg – une baisse de 36 fois. Elle effectue désormais 165 lancements par an, soit plus qu'à elle seule que tous les autres pays et tous les acteurs commerciaux réunis. Elle a construit la première fusée véritablement réutilisable au monde, un seul premier étage de Falcon 9 ayant volé 32 fois avec un taux de réussite supérieur à 99 %. Elle a construit le premier Internet satellitaire mondial au monde – capable de couvrir plus d'un milliard d'utilisateurs, devenant un actif stratégique décisif dès le premier jour de la guerre en Ukraine.

Tesla devait encore faire face en 2025 à la concurrence féroce des voitures électriques chinoises ; la part de marché de SpaceX dans le marché mondial des lancements commerciaux, frôle le monopole.

SpaceX est une entreprise exceptionnelle, probablement la plus grande entreprise industrielle de la planète au cours des 50 dernières années. Toute critique sur sa valorisation doit d'abord reconnaître cela.

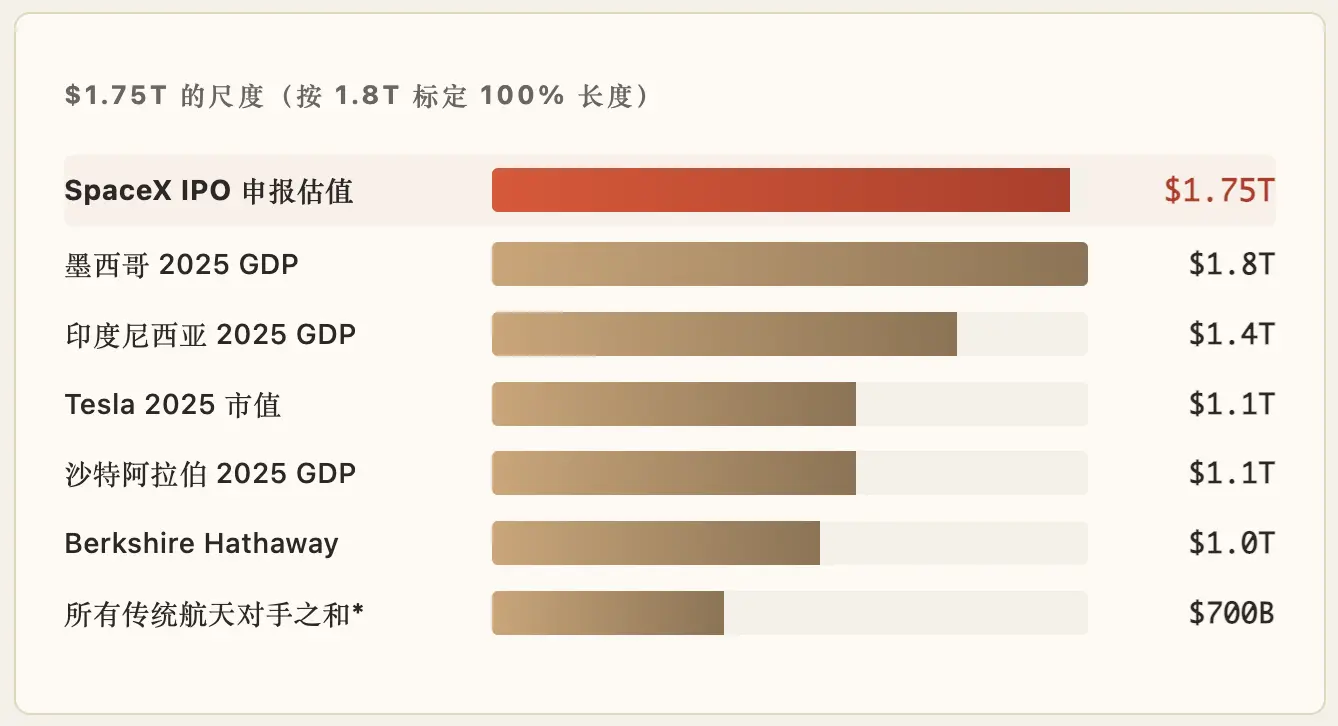

■ 1,75 billion de dollars, c'est quoi comme ordre de grandeur ?

Voyons à travers une série de comparaisons :

* Capitalisation boursière combinée de Boeing + Lockheed + Northrop + RTX + GD. À elle seule, SpaceX vaut 2,5 fois la somme de ces 5 entreprises.

Autrement dit,la valorisation de SpaceX, une seule entreprise, dépasserait le PIB annuel total du Mexique, elle dépasserait celle de Tesla ou de Berkshire, et représente 2,5 fois la somme des valorisations de tous ses concurrents spatiaux traditionnels.

Cela n'est pas un problème en soi – les grandes entreprises méritent de grandes valorisations. Mais ce ratio de 2,5 signifie que le marché ne l'évalue pas comme une "entreprise spatiale", ni même comme une "entreprise industrielle". Le marché l'évalue selon un paradigme hybride plus proche de "actif souverain + infrastructure de l'ère de l'IA + prime narrative".

Cette évaluation est-elle raisonnable ?

Listons tous les secteurs d'activité actuels de SpaceX, calculons sérieusement le chiffre d'affaires qu'elle pourrait générer d'ici 2030, et prenons chaque ligne en scénario optimiste raisonnable :

Si SpaceX atteint un chiffre d'affaires de 50 à 80 milliards de dollars en 2030, l'EBITDA correspondant (bénéfice avant intérêts, impôts, dépréciation et amortissement, que l'on peut comprendre approximativement comme la capacité de trésorerie opérationnelle de l'activité principale de l'entreprise) serait d'environ 20 à 35 milliards de dollars (sur la base d'une marge de 40 %, ce qui est déjà très optimiste).

En appliquant un multiple standard de 25 à 35 fois l'EV/EBITDA – ce qui est déjà une valorisation premium pour les entreprises technologiques – la "valorisation raisonnable" de SpaceX en 2030 se situe dans l'intervalle de 500 milliards à 1,2 billion de dollars.

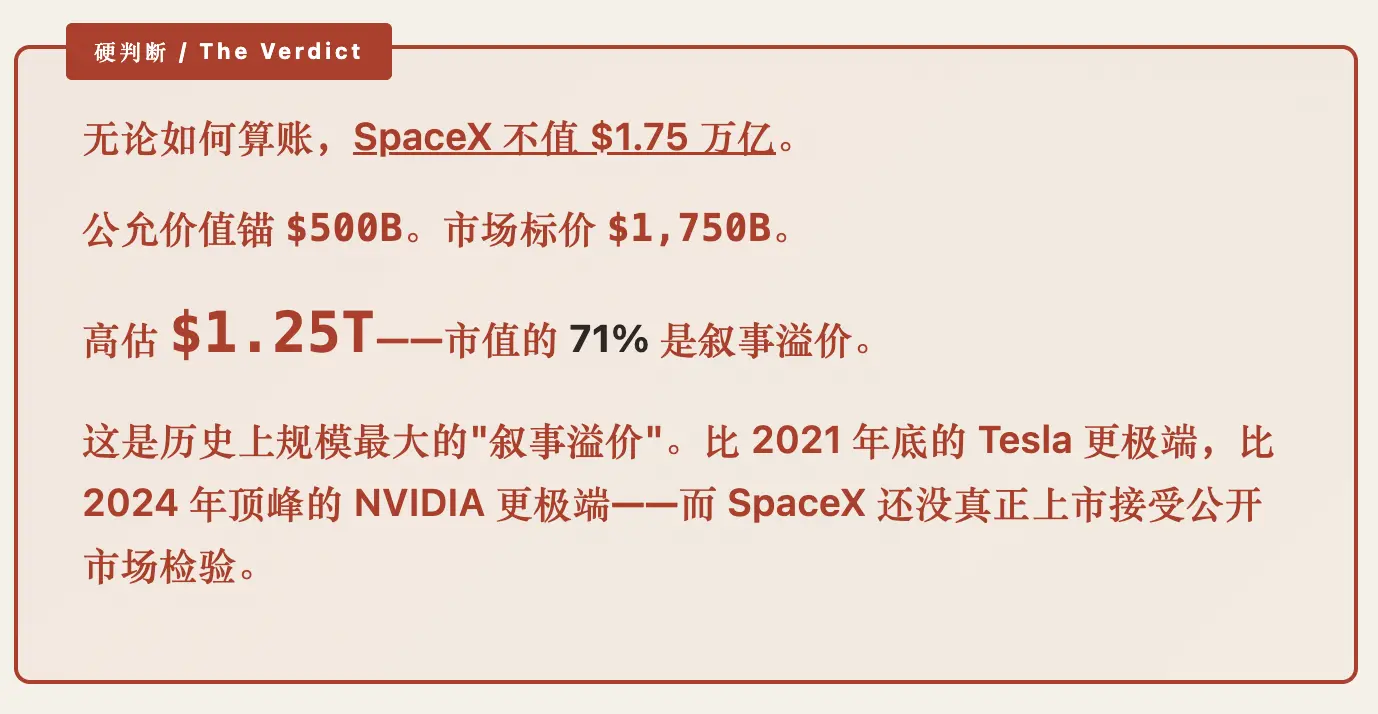

En prenant le point d'ancrage prudent de 500 milliards de dollars (c'est-à-dire en valorisant tous les secteurs d'activité de 2030 sur une base raisonnable et non délirante), le prix du marché est de 1,75 billion de dollars.

Écart : 1,25 billion de dollars.

Cet écart, ne peut s'expliquer par aucun modèle financier standard. Il ne résulte pas d'un DCF (Discounted Cash Flow, méthode d'actualisation des flux de trésorerie), ni d'un multiple P/S, ni d'une comparaison avec des sociétés comparables – aucune de ces méthodes ne justifie 1,75 billion de dollars.

Cet écart n'est pas apparu de nulle part. Il a trois sources réelles :

Première source : Prime pour la vision à long terme. Si Starship est opérationnelle de manière stable entre 2027 et 2030, le coût de lancement pourrait descendre à 200 $/kg voire moins. La capacité de transport serait multipliée par 30 – suffisante pour soutenir la naissance de nouvelles activités (centres de données en orbite, commerce lunaire, robotique spatiale lointaine). Anthropic a exprimé publiquement son intérêt à "payer pour une puissance de calcul spatiale à l'échelle du GW". Si cette partie de l'histoire se concrétise, le marché total de SpaceX et de ses nouvelles activités pourrait atteindre 200 à 500 milliards de dollars par an d'ici 2040. Ce plafond est effectivement énorme – il est donc raisonnable que le marché réserve une place à la "prime pour la vision".

Deuxième source : Prime pour l'actif souverain + position stratégique. SpaceX n'est plus seulement une entreprise commerciale, c'est un actif stratégique national américain. Contrats gouvernementaux de 22 milliards de dollars, atterrisseur lunaire HLS, constellation de reconnaissance secrète NRO, suivi de missiles Golden Dome – tout cela lie SpaceX au système de sécurité nationale américain. À une époque où l'ordre des télécommunications internationales se divise rapidement (sphère chinoise/sphère américaine/tiers), Starlink obtient automatiquement une "quasi-souveraineté" dans tous les marchés qu'il peut desservir. Le degré de monétisation de cette position prendra plus de 10 ans à se manifester pleinement, mais la prime existe bel et bien.

Troisième source : Attrait des investisseurs particuliers pour le récit héroïque + culte de la personnalité de Musk. C'est la plus difficile à quantifier, mais toute personne familière des marchés de capitaux en connaît la puissance. Musk a 200 millions d'abonnés sur X, sa personne est elle-même une variable de valorisation. L'histoire de SpaceX – une entreprise privée envoyant des humains sur Mars, créant un Internet mondial, rendant l'espèce humaine multiplanétaire – est le récit commercial le plus héroïque des 50 dernières années.

Les particuliers n'achètent pas de l'EBITDA, mais un billet d'entrée pour participer à l'histoire.

Les deux premières primes sont "réelles, mais lentes" ; la troisième prime est "importante, mais fragile". La valorisation actuelle de 1,75 billion de dollars, parie simultanément sur le fait que ces trois éléments soient vrais et ne poseront aucun problème. C'est une combinaison difficile à maintenir.

Que se passera-t-il après l'IPO ?

Supposons que SpaceX finalise son introduction en bourse au second semestre 2026. Les 3 à 5 années suivantes ressembleront probablement à cela :

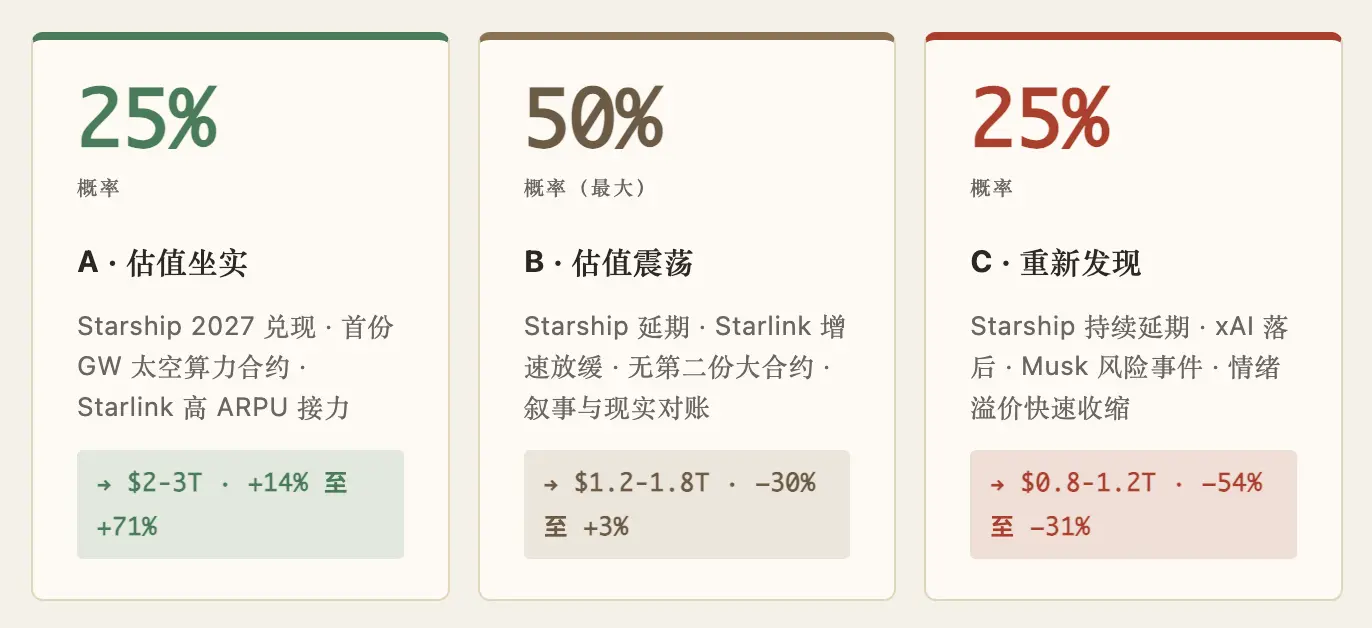

Scénario A : Valorisation confirmée (probabilité ~25%). Starship V3 effectue son premier vol avec succès en 2027, entre en exploitation stable en 2028, le premier contrat de puissance de calcul spatial à l'échelle du GW est signé en 2028. Le commerce lunaire avance selon le calendrier de la NASA. La croissance de Starlink ralentit, mais les segments aérien + maritime + D2C compensent le ralentissement du marché résidentiel. Les 1,75 billion de dollars deviennent "commencent à devenir bon marché" dans ce scénario – le marché réévaluerait à 2-3 billions de dollars.

Scénario B : Valorisation stable et volatile (probabilité ~50%). Starship est plus lent que prévu à se concrétiser – 5/25 = 20% de réussite pour les vols tests en 2025. Si ce taux de concrétisation continue en 2026-2027, la V3 pourrait ne mûrir qu'en 2029-2030. La croissance de Starlink retombe à +20%/an, l'accord xAI-Anthropic apporte des flux de trésorerie réels mais sans suivi d'un deuxième grand contrat. Le marché constatera que "le récit est en avance sur la réalité", et la valorisation oscille entre 1,2 et 1,8 billion de dollars pendant 3 à 5 ans. C'est le scénario de plus grande probabilité.

Scénario C : Redécouverte de la valorisation (probabilité ~25%). Starship est continuellement retardée, xAI est nettement distancée dans la concurrence de l'IA, un événement de risque personnel de Musk (santé, réputation, politique) se déclenche. La prime émotionnelle se contracte rapidement. Le marché réévalue avec des modèles financiers – la valorisation retombe dans la fourchette de 800 milliards à 1,2 billion de dollars, ce qui équivaut à "la valorisation raisonnable qu'une excellente entreprise industrielle devrait avoir". Ce scénario est en fait bénéfique pour les détenteurs à long terme – mais il représente une perte comptable de 30 à 50% pour les particuliers ayant acheté après l'IPO.

Probabilités pondérées = 0,25 × hausse + 0,50 × stabilité + 0,25 × baisse ≈ valeur attendue de 1,3-1,5 billion de dollars, inférieure au prix d'introduction de 1,75 billion de dollars.

En pondérant les trois scénarios par leurs probabilités, le centre de gravité attendu de la valorisation de SpaceX sur les 3 à 5 prochaines années est d'environ 1,3 à 1,5 billion de dollars – inférieur au prix d'introduction actuel.

En langage clair : acheter au prix d'introduction de 1,75 billion de dollars le jour de l'IPO entraîne un rendement attendu négatif sur 5 ans. C'est le résultat inévitable après pondération des trois scénarios selon leurs probabilités : dans le scénario le plus probable, vous n'obtiendrez aucun rendement ; dans le pire scénario, vous perdrez 30 à 50% ; vous n'aurez une chance de gagner de l'argent que dans 1 cas sur 4.

Pour citer Charlie Munger : ce n'est pas une cote sur laquelle il vaut la peine de parier.

■ À l'intention de ceux qui envisagent d'acheter le jour même de l'IPO

SpaceX est une grande entreprise, mais une grande entreprise n'équivaut pas à une action qui doit être achetée à n'importe quel prix. Ces deux choses ne doivent pas être confondues.

Tesla fin 2021 était également considérée par beaucoup comme devant être achetée "à n'importe quel prix" – sa capitalisation était alors de 1,2 billion de dollars. Puis, au cours des deux années suivantes, Tesla a chuté de 70%, passant de 1,2 billion à 400 milliards de dollars. Ce n'est pas parce que Tesla est devenue une mauvaise entreprise – c'est toujours une très bonne entreprise de véhicules électriques. C'est parce que le prix était trop en avance sur les fondamentaux.

La situation actuelle de SpaceX est très similaire à celle de Tesla fin 2021 – peut-être encore plus dangereuse, car la part de la "prime pour la vision" de SpaceX est plus élevée, l'histoire est plus grandiose et la participation des particuliers pourrait être plus profonde.

Si vous croyez vraiment à la vision à long terme de SpaceX et êtes prêt à détenir vos actions plus de 10 ans sans bouger, alors acheter au prix de l'IPO pourrait ne pas poser de problème – cette entreprise vaudra probablement plus dans 10 ans. Mais si vous espérez "doubler votre mise en 1 à 3 ans", les probabilités ne sont pas de votre côté.

Une stratégie plus rationnelle serait :

- Ne pas suivre la hausse le jour de l'IPO

Le premier jour de toute super-IPO, la prime est généralement maximale - Attendre qu'au moins l'un des trois événements suivants se produise

Starship V3 en exploitation stable, premier contrat de puissance de calcul spatial à l'échelle du GW, ou retour du prix de l'action sous 1 billion de dollars - Si vous devez absolument acheter maintenant, limitez la position

Ne considérez pas cela comme un "pari gagnant à coup sûr" – ce n'en est pas un. C'est une "incertitude significative à long terme de +/- 30%"

■ Une grande entreprise peut aussi être une action chère

La grandeur d'une entreprise est un fait ; le caractère raisonnable du prix d'une action est une question de mathématiques. Le fait ne change pas, les mathématiques changent tous les jours. Dans la structure de valorisation actuelle de SpaceX, les modèles financiers n'expliquent que la moitié ; l'autre moitié correspond à l'humeur du marché + la position souveraine + le culte de la personnalité – cette part n'est pas inexistante, mais elle est fragile.

Après l'IPO, une chose se produira : les particuliers commenceront à mesurer cette entreprise par ses résultats trimestriels. Le premier rapport trimestriel, le second, le troisième – chacun obligera le marché à confronter l'"histoire" à la "réalité". Ce processus de confrontation est généralement peu favorable à la valorisation à court terme.

Si vous achetez l'entreprise – le grand géant industriel, l'infrastructure humaine post-Starship, l'actif souverain – alors le prix d'introduction n'est qu'un point dans une course de fond de 20 ans, pas besoin de s'en soucier.

Si vous achetez l'histoire – participer à l'histoire, suivre un héros, pour que nous devenions finalement une espèce multiplanétaire – alors reconnaissez qu'il s'agit d'une consommation, pas d'un investissement. La consommation peut être chère, mais vous devez savoir ce que vous faites.

Une entreprise peut être la meilleure au monde, son action peut être simultanément surévaluée de 1,25 billion de dollars. Ces deux choses sont des faits, mais doivent être considérées séparément, en distinguant si vous achetez l'entreprise ou l'histoire.