Les stablecoins ont ancré la liquidité du marché, avec une offre totale proche de 315,85 milliards de dollars et l'USD Coin [USDC] représentant environ 78,7 milliards de dollars.

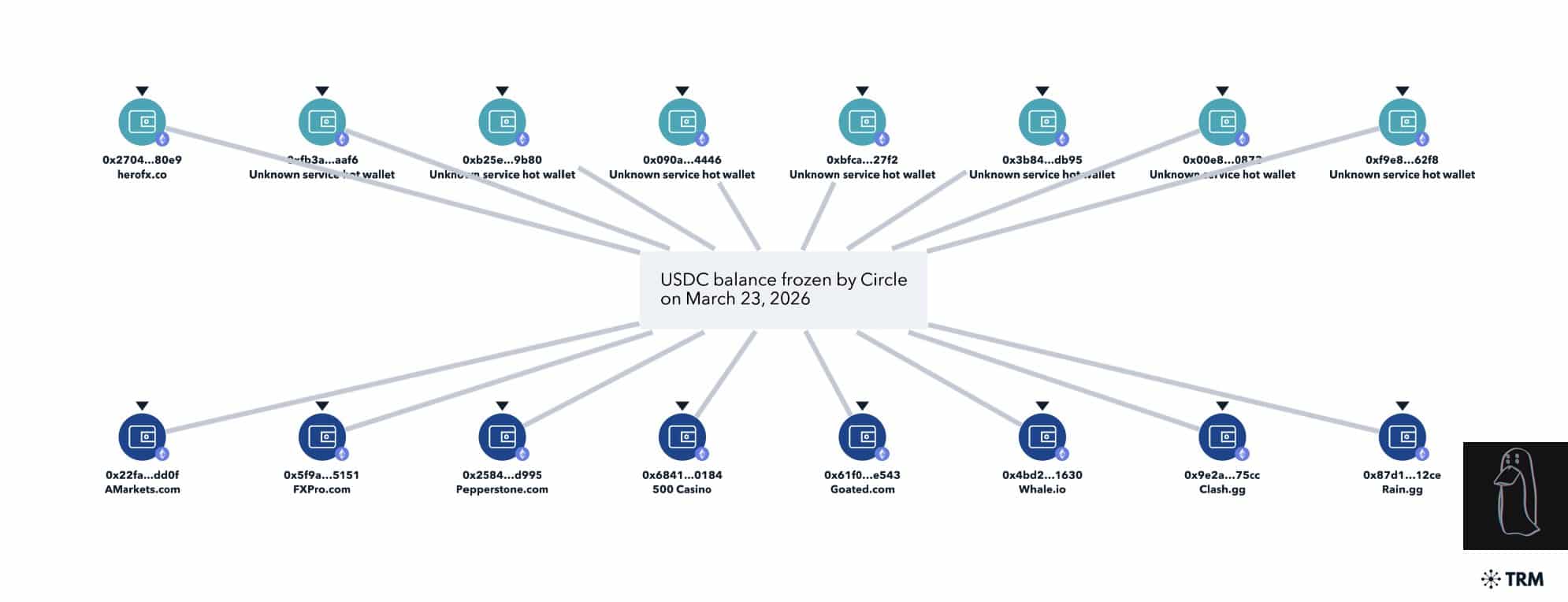

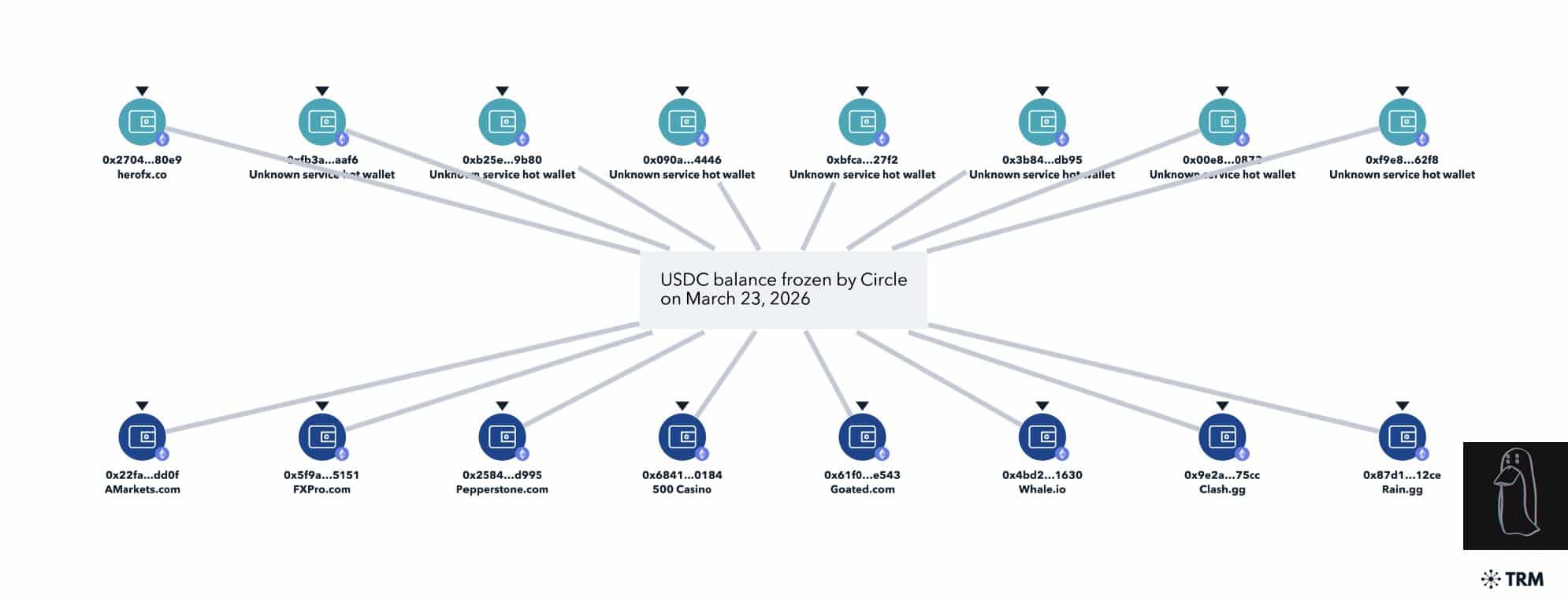

Les gels de portefeuilles USDC ont suscité un examen minutieux après que l'enquêteur on-chain ZachXBT a signalé de multiples portefeuilles liés à des échanges affectés le 23 mars 2026.

Cependant, de récents gels de portefeuilles USDC ont perturbé cette attente, car les actions de conformité se sont étendues au-delà des cibles prévues. Des rapports ont suggéré qu'au moins 16 portefeuilles chauds non liés ont été gelés, perturbant les transactions dans les flux de pontage et de règlement.

Ce changement a soulevé une préoccupation plus large. L'attention s'est déplacée des mesures d'application isolées vers les risques systémiques de fiabilité.

Cela a soulevé une question clé : Pourquoi les portefeuilles opérationnels des échanges ont-ils été affectés ?

Les gels de portefeuilles USDC débordent sur les flux d'échanges et de ponts

ZachXBT a noté que plusieurs portefeuilles gelés présentaient une activité opérationnelle normale, soulevant des inquiétudes quant à la précision du ciblage.

Des rapports ont suggéré que des portefeuilles chauds liés à des échanges ont été signalés aux côtés d'adresses ciblées, étendant l'impact au-delà des objectifs d'application.

Circle a ensuite annulé certains gels, y compris le portefeuille Goated, indiquant une correction plutôt qu'une décision finale.

Cette séquence a montré comment les actions de conformité peuvent mal fonctionner lorsqu'elles sont appliquées à des systèmes de portefeuilles interconnectés.

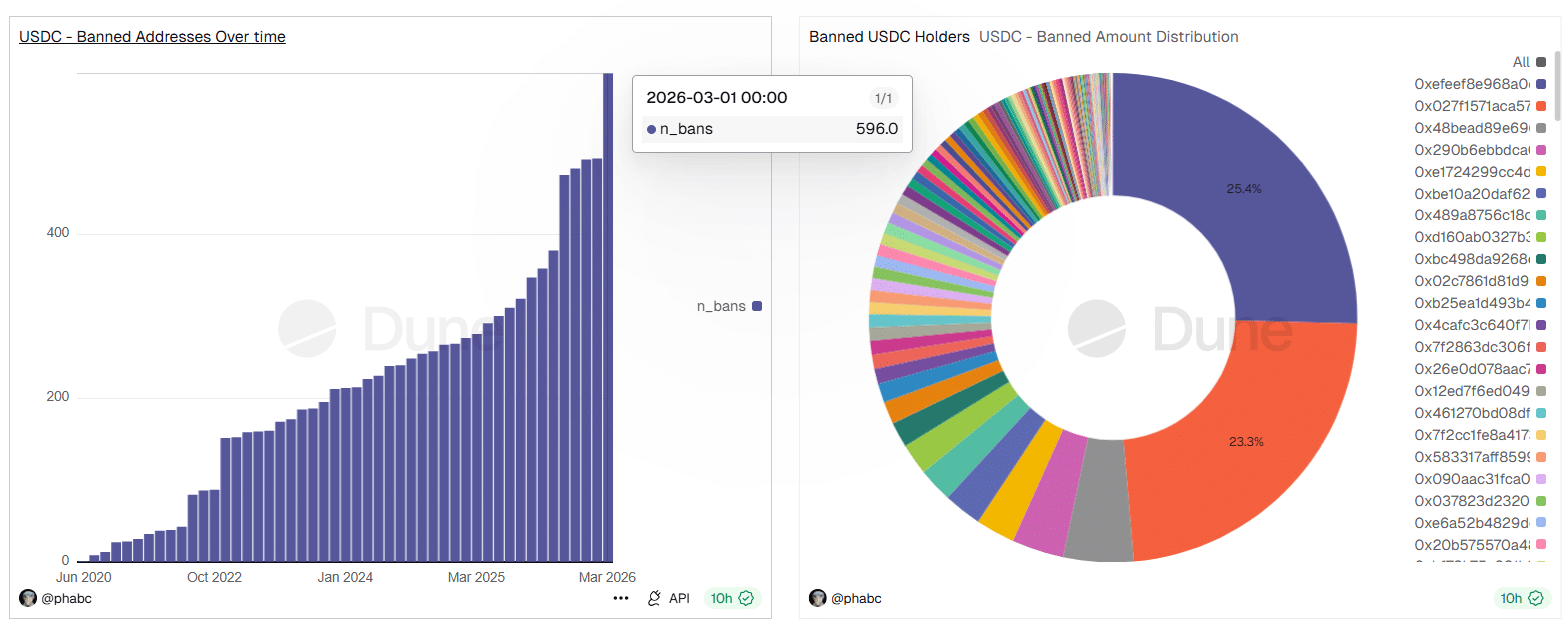

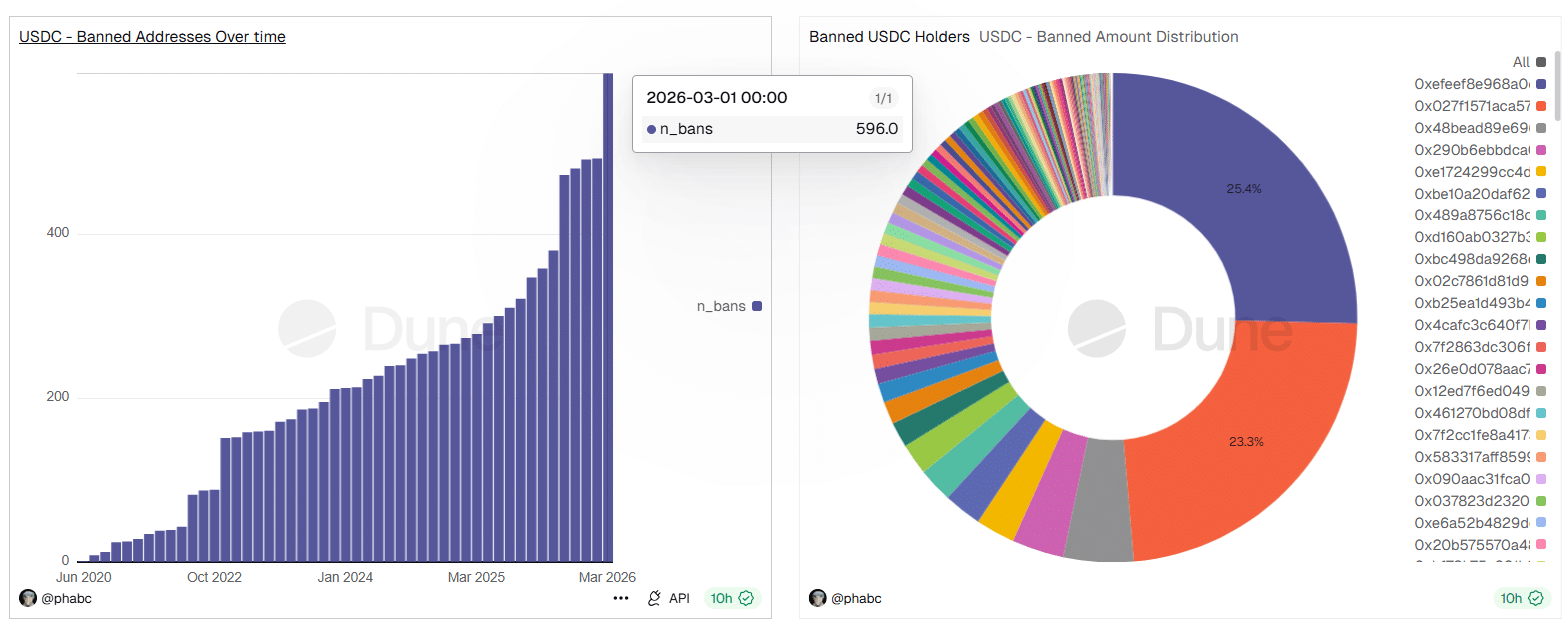

Le nombre de listes noires de l'USDC atteint 596 alors que la conformité se renforce

La structure de contrôle de l'USDC est devenue plus claire alors que l'activité d'application de la loi augmentait sur le réseau. Les adresses sur liste noire ont atteint 596, reflétant une croissance régulière plutôt que des actions isolées.

Cette démarche s'inscrivait dans le cadre d'une intégration réglementaire plus profonde dans l'infrastructure des stablecoins, passant de niveaux proches de zéro en 2020.

En plus de cela, les données de distribution ont montré une concentration parmi quelques grands détenteurs. Cela a amplifié l'impact de chaque gel.

Lorsque des portefeuilles clés ont été affectés, les perturbations de liquidité se sont étendues au-delà des utilisateurs individuels vers des flux de marché plus larges. Cela a expliqué les échecs de règlement sur les échanges et les ponts.

Cela a laissé les traders concentrés sur un changement structurel. L'USDC fonctionnait moins comme une infrastructure neutre et plus comme une couche de règlement contrôlée.

Les sorties de fonds de l'USDC entraînent un déplacement de la liquidité vers la domination de l'USDT

La réaction du marché a montré un changement subtil sous-jacent à l'action des prix stables. L'USDC s'est maintenu près de 78,7 milliards de dollars, mais a diminué de 0,90 % sur une semaine, signalant un mouvement de capital sélectif.

Dans le même temps, l'offre totale de stablecoins a augmenté de 0,04 %, montrant que les fonds ont été réaffectés plutôt que retirés.

En revanche, Tether [USDT] a étendu sa avance à une domination de 58,29 % avec 184,1 milliards de dollars, absorbant la liquidité redirigée.

Ce mouvement a reflété une recherche de stabilité perçue plutôt qu'un rejet total des stablecoins.

La confiance est restée, mais le comportement a changé. Les annulations partielles ont exposé une tension opérationnelle, tandis que les gels non intentionnels ont soulevé des inquiétudes quant à l'exposition.

Cela impliquait une confiance affaiblie en marge, ce qui pourrait fragmenter la liquidité et remodeler l'allocation du capital à travers les écosystèmes de stablecoins.

Résumé final

- Les gels de l'USD Coin [USDC] exposent les risques de contrôle centralisé, avec des listes noires croissantes et des règlements manqués affaiblissant la neutralité et façonnant les flux de liquidité.

- Tether [USDT] absorbe la rotation avec 58 % de domination, signalant des changements de confiance plutôt que des sorties, alors que la liquidité des stablecoins se fragmente à travers les écosystèmes.