Article original de :Wintermute

Compilé par | Odaily Planet Daily (@OdailyChina) ; Traducteur | Azuma (@azuma_eth)

Note de la rédaction : Le 13 janvier, Wintermute a publié son rapport d'analyse du marché des transactions de crypto-monnaies hors bourse (OTC) pour 2025. En tant que principal market-maker du secteur, Wintermute est sans aucun doute extrêmement sensible à l'évolution de la liquidité du marché. Dans ce rapport de 28 pages, l'institution revient sur les changements de liquidité du marché des crypto-monnaies en 2025 et en conclut que — le marché évolue d'une dynamique cyclique claire, dictée par les récits, vers un mécanisme plus contruit, dominé par l'exécution. Sur la base de cette conclusion, Wintermute prévoit également trois scénarios clés nécessaires à la reprise du marché en 2026.

Vous trouverez ci-dessous le contenu original du rapport de Wintermute, compilé et organisé par Odaily Planet Daily (le contenu a été partiellement réduit).

Résumé du rapport

L'année 2025 a marqué un changement fondamental dans le mécanisme de liquidité du marché des crypto-monnaies. Le capital n'est plus largement dispersé sur l'ensemble du marché, la liquidité est devenue plus concentrée et inégalement répartie, ce qui a accru la divergence entre les rendements et l'activité du marché. Par conséquent, un volume important de transactions est confiné à un petit nombre de jetons. La durée des hausses est plus courte, et la performance des prix dépend davantage, par rapport aux années précédentes, des canaux par lesquels la liquidité entre sur le marché et de la manière dont elle est déployée.

Le rapport suivant résume les principaux changements de liquidité et de dynamique des transactions observés par Wintermute en 2025 :

- Concentration de l'activité transactionnelle sur un petit nombre de grands jetons. Le BTC, l'ETH et une sélection d'altcoins ont capté la majorité de l'activité transactionnelle. Cela reflète l'élargissement progressif des produits ETF et des sociétés de trésorerie d'actifs numériques (DAT) à une gamme plus large d'altcoins, ainsi que l'essoufflement du cycle des Meme coins début 2025.

- L'adhésion aux récits s'estompe plus rapidement, l'épuisement des mouvements sur les altcoins a doublé de vitesse. Les investisseurs ne suivent plus les récits avec une conviction soutenue, mais effectuent des transactions opportunistes sur des thèmes tels que les plateformes de lancement de Meme coins, les bourses de contrats perpétuels, les nouvelles infrastructures de paiement et d'API (comme x402), avec un suivi limité par la suite.

- L'exécution des transactions devient plus prudente à mesure que l'influence des contreparties professionnelles augmente. Cela se manifeste par une exécution transactionnelle cyclique plus prudente (rompant avec le cycle fixe de quatre ans), une utilisation plus large des produits de trading OTC avec effet de levier, et une diversification de l'utilisation des options comme outil central d'allocation d'actifs.

- La manière dont le capital entre sur le marché crypto est aussi importante que l'environnement de liquidité global. Le capital arrive de plus en plus par des canaux structurés tels que les ETF et les DAT, ce qui affecte la direction et les zones de concentration finale de la liquidité sur le marché.

Ce rapport s'appuie principalement sur les données propriétaires des transactions OTC de Wintermute pour interpréter ces évolutions du marché. En tant que l'une des plus grandes plateformes OTC du secteur, Wintermute fournit des services de liquidité à des contreparties transrégionales, multiproduits et diversifiées, offrant ainsi une perspective unique et complète sur le trading OTC crypto hors chaîne. Les mouvements de prix reflètent les résultats du marché, tandis que l'activité OTC révèle comment le risque est déployé, comment le comportement des participants évolue et quelles parties du marché restent actives. De ce point de vue, la structure du marché et la dynamique de liquidité en 2025 ont considérablement changé par rapport aux cycles précédents.

Partie 1 : Au comptant (Spot)

Les données OTC de Wintermute montrent que l'activité transactionnelle en 2025 est passée d'une dynamique purement dictée par le volume à un environnement de trading plus mature et plus stratégique. Les volumes ont continué de croître, mais l'exécution des transactions est devenue plus planifiée, le trading OTC étant de plus en plus privilégié pour sa capacité à traiter des blocs, sa confidentialité et sa maîtrise.

Le déploiement des positions sur le marché est également passé de simples trades directionnels à des schémas d'exécution plus sur mesure, et à une utilisation plus large des produits dérivés et structurés. Cela indique que les participants au marché deviennent plus expérimentés et disciplinés.

Dans l'activité OTC au comptant de Wintermute, cette transformation structurelle se manifeste principalement dans trois aspects :

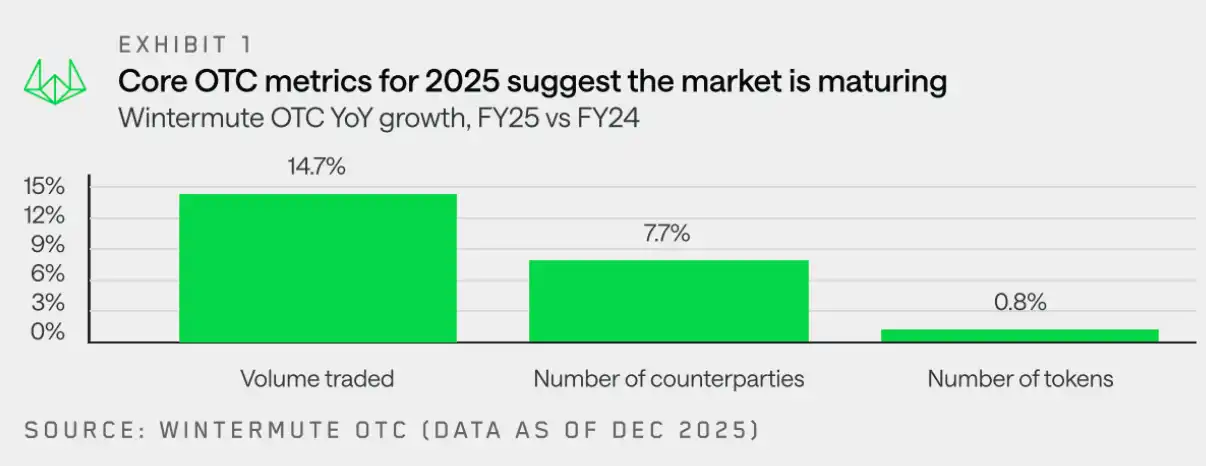

- Croissance du volume des transactions : Le volume OTC a continué de croître, soulignant la demande persistante du marché pour une liquidité hors chaîne et une exécution efficace des gros blocs (tout en limitant l'impact sur le marché).

- Croissance du nombre de contreparties : Le champ des participants s'est encore élargi, motivé par les fonds de capital-risque passant d'un allocation purement privée aux marchés liquides ; les entreprises et institutions exécutant des blocs via des canaux OTC ; et les investisseurs individuels cherchant des alternatives traditionnelles aux bourses centralisées et décentralisées.

- Paysage des jetons : La portée globale des jetons actifs a dépassé le BTC et l'ETH, les capitaux affluant vers une gamme plus large d'altcoins via les DAT et les ETF. Néanmoins, les données de position sur l'année entière montrent qu'après la grande liquidation du 11 octobre 2025, les institutions et les particuliers se sont réorientés vers les principaux jetons. Les mouvements sur les altcoins ont été plus courts et plus sélectifs, reflétant l'essoufflement du cycle des Meme coins et une contraction globale de l'ampleur du marché à mesure que la liquidité et le capital-risque sont devenus plus sélectifs.

Wintermute fournira ensuite une analyse plus détaillée de ces trois aspects.

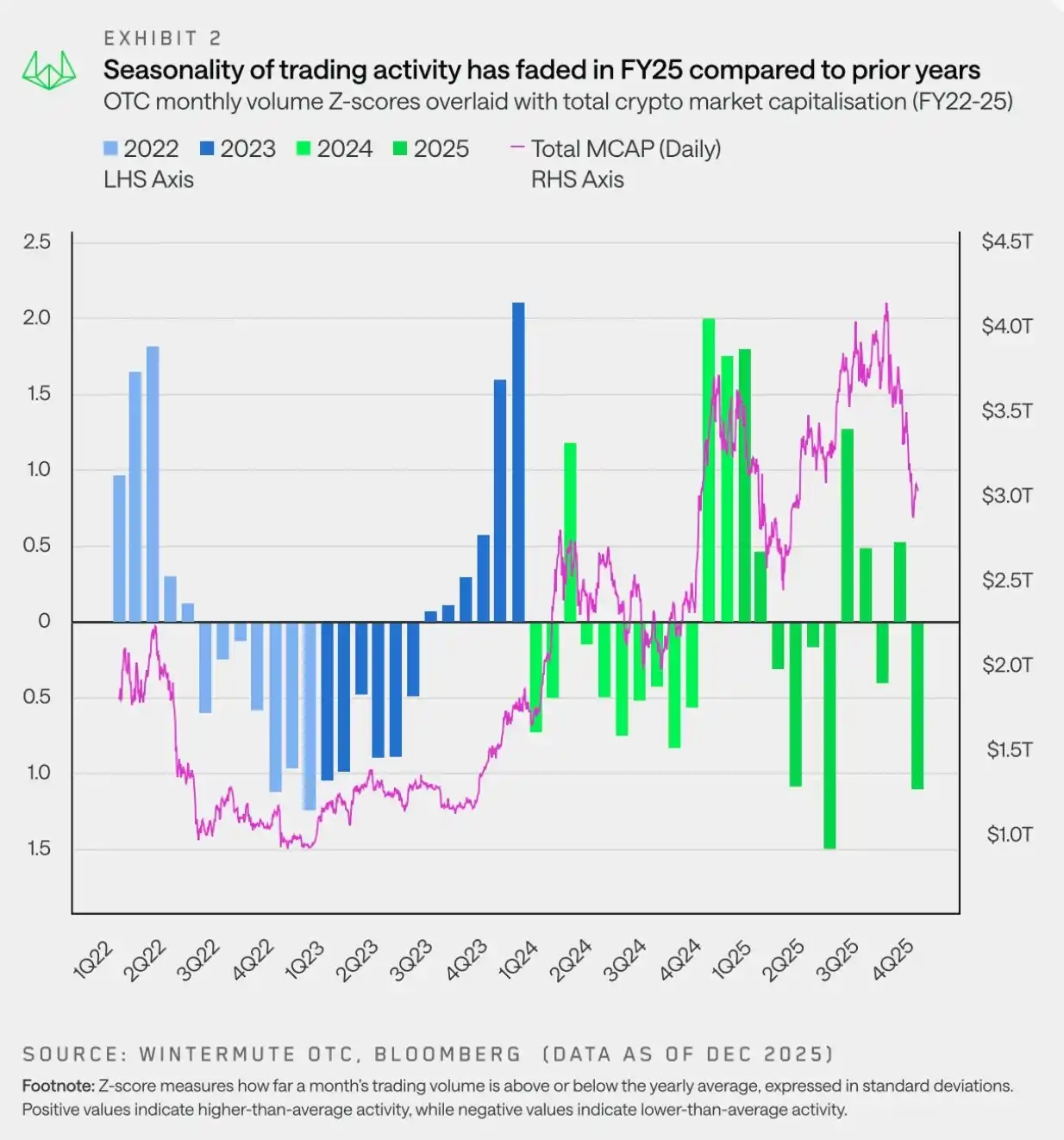

Croissance du volume : La régularité cyclique remplacée par une volatilité à court terme

"Le marché de 2025 a été caractérisé par des mouvements erratiques, les fluctuations de prix étant principalement motivées par des tendances à court terme plutôt que par des changements saisonniers à plus long terme."

Les données OTC de Wintermute montrent que l'activité transactionnelle en 2025 a présenté une saisonnalité nettement différente, avec des différences significatives par rapport aux années précédentes. L'optimisme du marché concernant le nouveau gouvernement américain pro-crypto s'est rapidement dissipé, et le sentiment de risque s'est fortement détérioré à la fin du premier trimestre alors que les récits sur les Meme coins et les IA agents perdaient de leur momentum. Des nouvelles négatives descendantes, comme l'annonce par Trump de droits de douane supplémentaires le 2 avril 2025, ont exercé une pression supplémentaire sur le marché.

Par conséquent, l'activité du marché en 2025 s'est concentrée sur le premier semestre, avec un début d'année solide, suivi par une faiblesse généralisée au printemps et au début de l'été. Le rebond de fin d'année observé en 2023 et 2024 ne s'est pas reproduit, brisant ce qui semblait être une saisonnalité établie — souvent renforcée par des récits comme le "rallye d'octobre". En réalité, il ne s'agissait jamais d'une véritable saisonnalité, mais de rallyes de fin d'année motivés par des catalyseurs spécifiques, comme l'approbation des ETF en 2023 et l'arrivée du nouveau gouvernement américain en 2024.

En entrant dans le premier trimestre 2025, l'élan du quatrième trimestre 2024 n'a jamais complètement repris. Le marché est devenu plus erratique, la volatilité a augmenté, et les mouvements de prix ont davantage ressemblé à des fluctuations à court terme qu'à des tendances durables, les facteurs macroéconomiques dominant la direction du marché.

En bref, les flux de capitaux sont devenus passifs et intermittents, présentant des impulsions autour des gros titres macroéconomiques, mais sans montrer d'élan soutenu. Dans cet environnement erratique, alors que la liquidité du marché s'amincit et que la certitude d'exécution devient de plus en plus importante, le trading OTC reste la méthode d'exécution privilégiée.

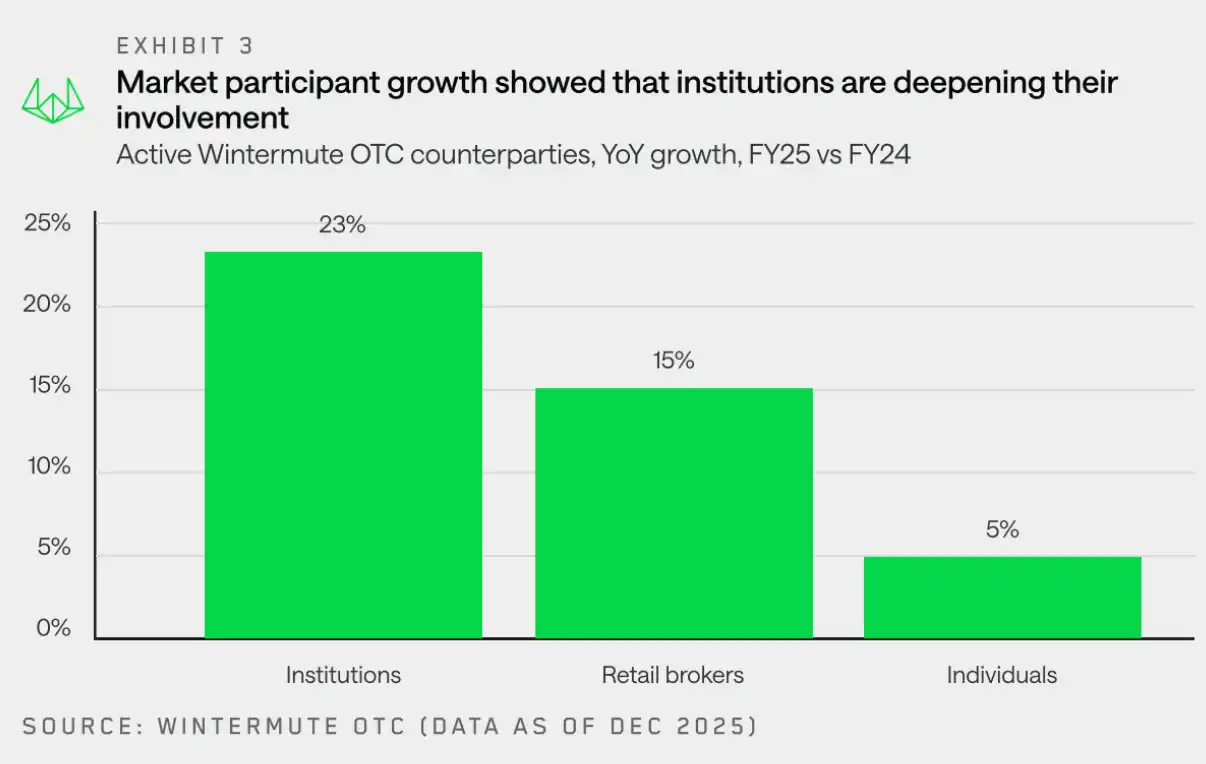

Contreparties : L'enracinement institutionnel se renforce

"Malgré la performance atone des prix en 2025, les contreparties institutionnelles sont là pour rester."

Wintermute a observé une croissance robuste dans la plupart des types de contreparties, les institutions et les courtiers de détail enregistrant la plus forte augmentation. Dans la catégorie institutionnelle, la croissance des institutions financières traditionnelles et des entreprises est restée modérée, mais leur participation s'est significativement approfondie — l'activité est devenue plus continue et s'est de plus en plus concentrée sur des stratégies d'exécution prudentes.

Malgré la performance atone du marché en 2025, il est clair que les institutions sont là pour rester. Par rapport à l'année dernière, où la participation était plus exploratoire et sporadique, 2025 a été caractérisée par une intégration plus profonde, des volumes de transactions plus importants et une activité plus fréquente. Ce sont tous des signaux constructifs et positifs pour l'avenir à long terme du secteur.

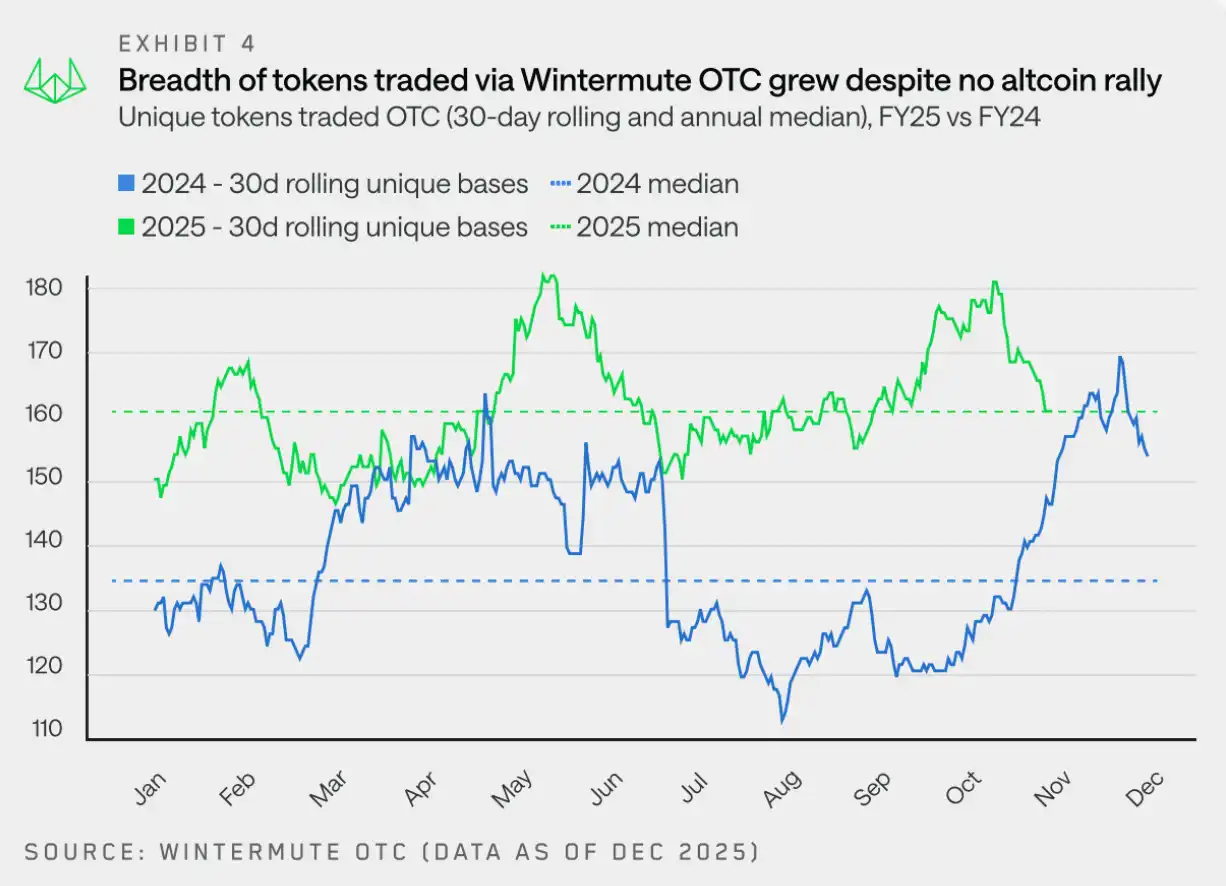

Paysage des jetons : Le marché de tête se diversifie

"Le volume des transactions s'oriente de plus en plus vers de grands jetons au-delà du BTC et de l'ETH, une tendance poussée à la fois par les DAT et les ETF."

En 2025, le nombre total de jetons échangés est globalement resté stable. Cependant, sur la base de données glissantes sur 30 jours, Wintermute a échangé en moyenne 160 jetons différents, contre 133 en 2024. Cela indique que l'activité OTC s'est étendue à une gamme de jetons plus large et stable.

La différence clé avec 2024 est la suivante : l'activité des jetons en 2025 a été moins motivée par des cycles de hype — la portée des jetons échangés est restée relativement stable tout au long de l'année, plutôt que de connaître des pics brusques de largeur autour de thèmes ou récits spécifiques.

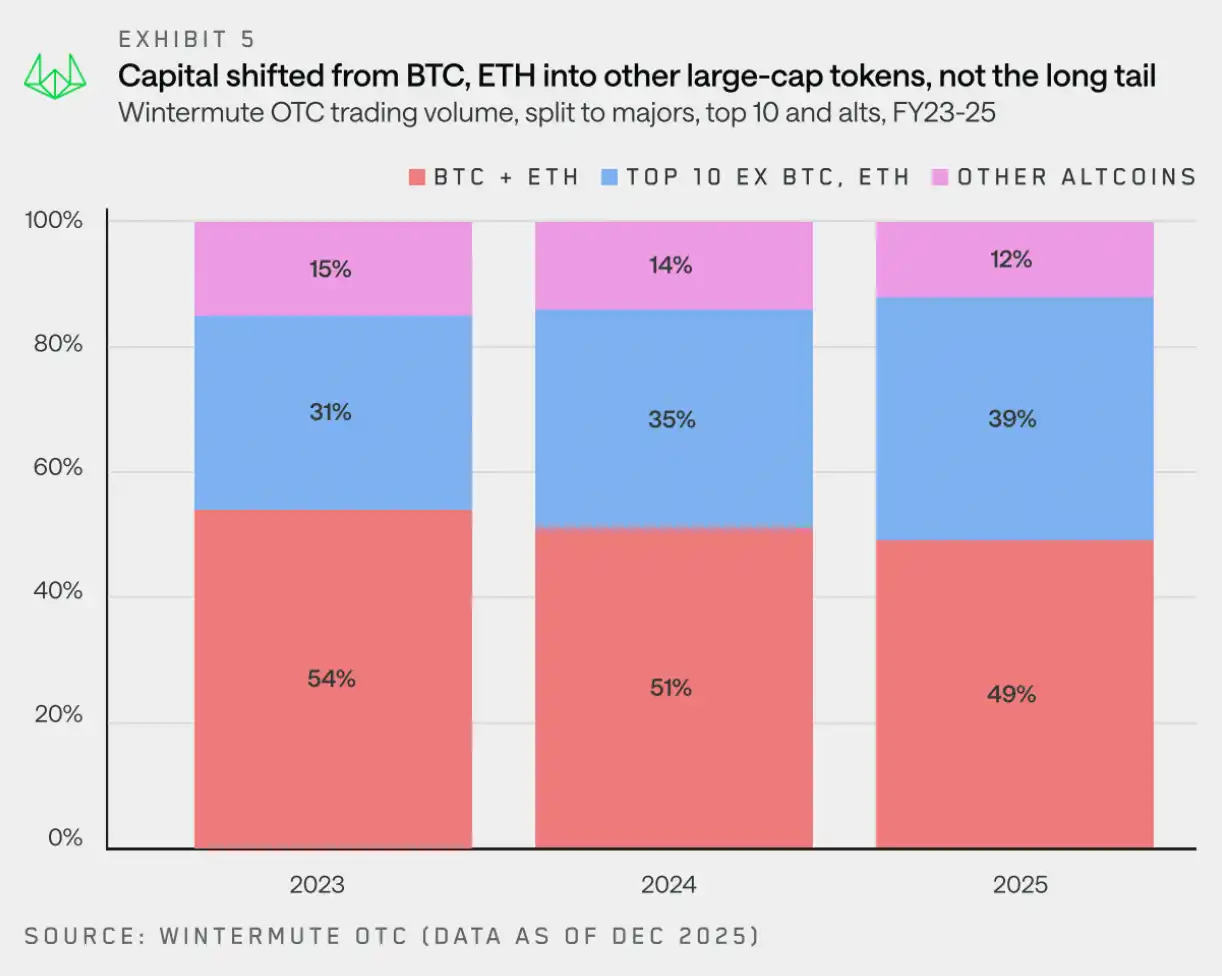

Depuis 2023, le volume transactionnel nominal total de Wintermute est devenu de plus en plus diversifié, et la part des autres segments a dépassé le volume total du BTC et de l'ETH. Bien que le BTC et l'ETH restent des composants importants des flux de transactions, leur part combinée dans le volume total est passée de 54 % en 2023 à 49 % en 2025.

Il est intéressant de noter où ces flux sont allés — bien que la part des jetons de longue traîne ait continué à diminuer, les actifs blue-chip (les 10 premiers actifs par capitalisation boursière, hors BTC, ETH, actifs encapsulés et stablecoins) ont augmenté leur part du volume transactionnel nominal total de 8 points de pourcentage au cours des deux dernières années.

Bien qu'une partie des capitaux et des individus se soient concentrés sur des investissements dans des jetons à grande capitalisation cette année, la croissance des volumes a également été alimentée par le fait que les ETF et les DAT ont élargi leur champ d'investissement au-delà des actifs principaux. Les DAT ont obtenu des mandats pour investir dans ces actifs, et les ETF élargissent également leur champ d'application, notamment avec le lancement d'ETF de staking (comme SOL) et de fonds indiciels.

Ces véhicules d'investissement continuent de privilégier le trading OTC par rapport au trading sur bourse, en particulier lorsque la liquidité requise n'est pas disponible sur les bourses.

Analyse des flux de trésorerie au comptant par type de jeton

Pièces majeures : Les capitaux reviennent progressivement en fin d'année

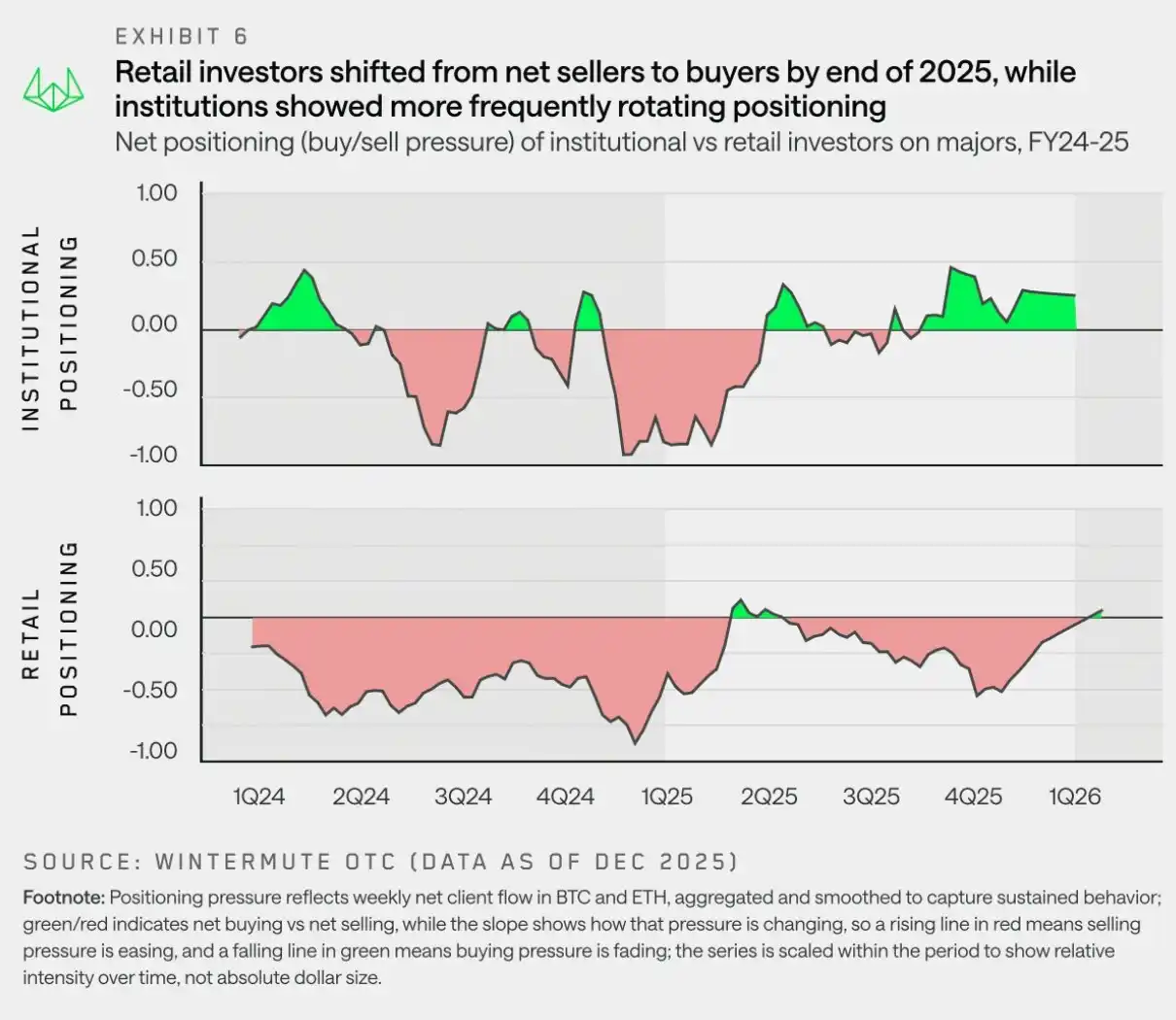

"Fin 2025, tant les investisseurs institutionnels que particuliers se sont repositionnés sur les pièces majeures, indiquant qu'ils anticipent tous deux un rebond des pièces majeures avant une reprise des altcoins."

Avec l'essoufflement des récits sur les altcoins et la réémergence de l'incertitude macroéconomique début 2025, l'allocation des capitaux est revenue vers le BTC et l'ETH. Les données OTC de Wintermute montrent que depuis le deuxième trimestre 2025, les investisseurs institutionnels sont restés surpondérés sur les pièces majeures ; mais les investisseurs particuliers se sont tournés vers les altcoins au cours des deuxième et troisième trimestres 2025, espérant une reprise du marché des altcoins, avant de revenir rapidement aux pièces majeures après l'événement de déléverage du 11 octobre.

La tendance vers les pièces majeures a été poussée par la lassitude du marché, due au fait que la "saison des altcoins" n'a jamais vraiment démarré, le marché entrant progressivement dans une phase de déception. Cette tendance a d'abord été menée par les institutions (qui ont été des acheteurs nets de pièces majeures sur le long terme), mais à la fin de l'année, les particuliers sont également devenus des acheteurs nets.

Ce positionnement est cohérent avec le consensus actuel du marché : le BTC (et l'ETH) doit d'abord mener le marché avant que l'appétit pour le risque ne revienne vers les altcoins. Les particuliers semblent désormais de plus en plus adhérer à cette position.

Altcoins : Les rallyes deviennent plus éphémères

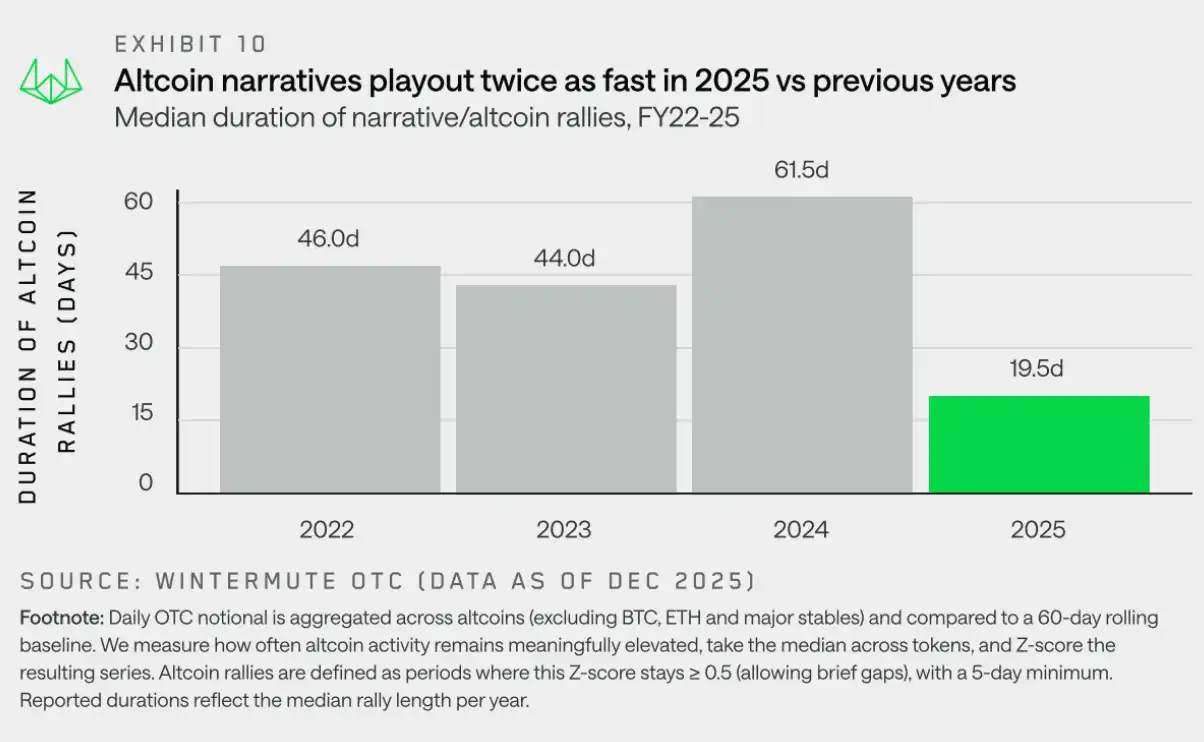

"En 2025, la durée moyenne des rallyes motivés par des récits sur les altcoins était d'environ 19 jours, soit une forte diminution par rapport aux 61 jours de l'année précédente, indiquant un certain degré de lassitude du marché après la surperformance de l'année dernière."

En 2025, la performance globale des altcoins a été significativement médiocre, avec des rendements annuels composites en forte baisse, sans parvenir à aucune reprise significative et durable en dehors de brefs rebonds. Bien que des thèmes individuels aient attiré l'attention par intermittence, ces thèmes ont eu du mal à accumuler du momentum ou à se transformer en une participation de marché plus large. D'un point de vue des flux de trésorerie, cela ne vient pas d'un manque de récits, mais plutôt de signes évidents d'épuisement du marché — les rallyes ont été fréquemment testés, mais se sont rapidement estompés en raison d'une incapacité à cristalliser la conviction.

Pour comprendre cette dynamique, nous allons au-delà de la surface des prix et nous concentrons sur l'analyse de la persistance. Ici, la "persistance" est définie comme la durée pendant laquelle la participation d'un altcoin dans les flux OTC reste au-dessus à ses niveaux normaux récents. En pratique, la mesure de la persistance est utilisée pour évaluer si un rallye d'altcoin parvient à attirer une participation soutenue, ou si l'activité de marché s'estompe rapidement après une flambée initiale sans évoluer vers une tendance plus large.

Le graphique ci-dessus montre un changement notable dans la dynamique des rallyes d'altcoins. Entre 2022 et 2024, les rallyes d'altcoins duraient généralement environ 45 à 60 jours, 2024 étant une année forte pour le BTC, entraînant un effet de richesse tournant vers les altcoins et maintenant la hype autour de récits comme les Meme coins et l'IA. En 2025, malgré l'émergence de nouveaux récits, y compris les plateformes de lancement de Meme coins, les Perp DEX et le concept x402, la persistance médiane a chuté à environ 20 jours.

Bien que ces récits aient pu déclencher une activité market temporaire, ils n'ont pas évolué vers des rallyes durables et panmarket. Cela reflète la volatilité de l'environnement macroéconomique, la lassitude du marché après la surperformance de l'année dernière, et le fait que la liquidité des altcoins est insuffisante pour soutenir les récits au-delà de la phase initiale. Il en résulte des mouvements d'altcoins qui ressemblent plus à du trading tactique qu'à des tendances de haute conviction.

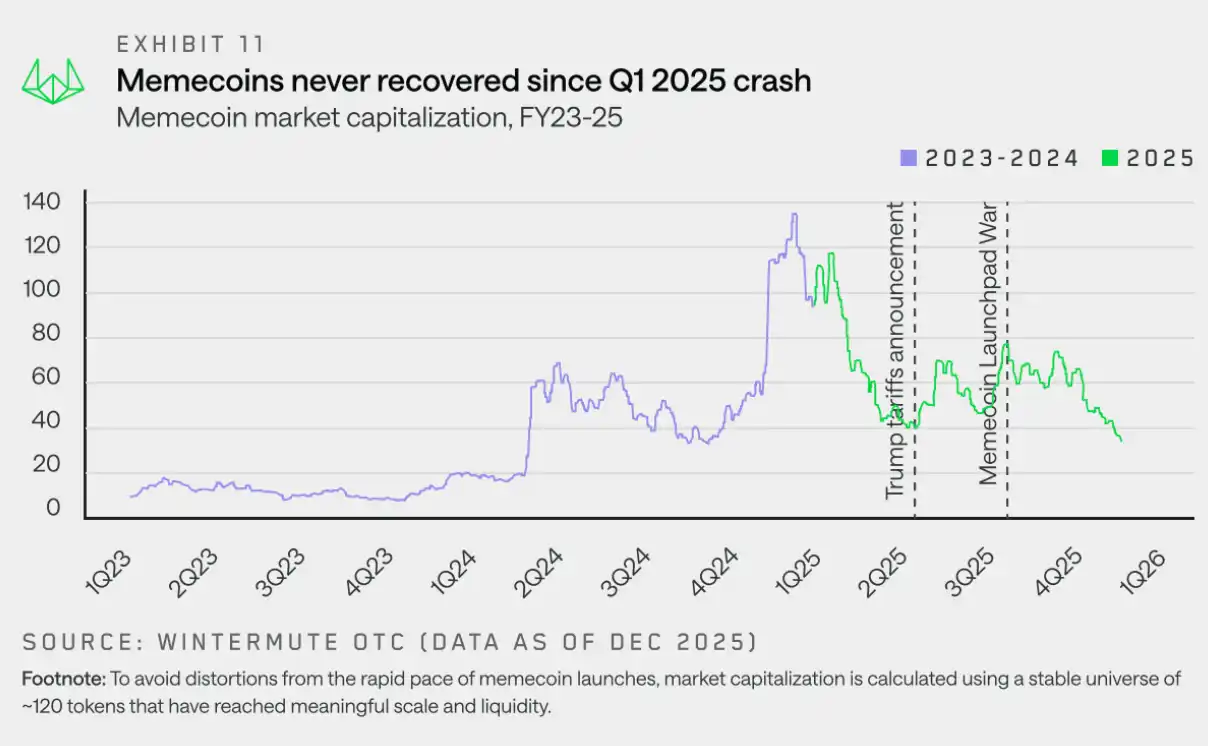

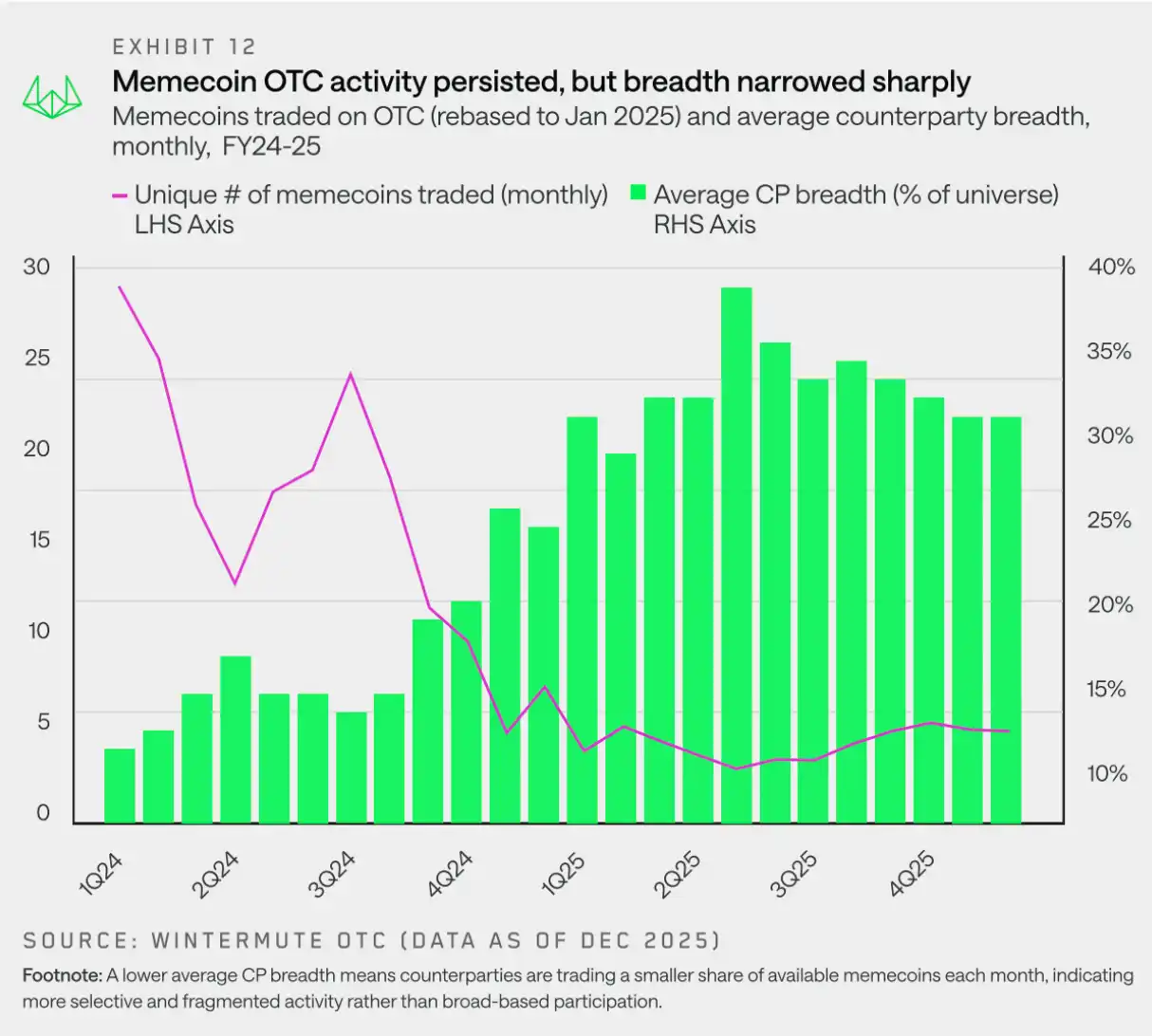

Meme coins : Le champ d'activité se rétrécit

"Les Meme coins n'ont pas récupéré après avoir atteint un sommet au premier trimestre 2025, incapables de retrouver un soutien en raison d'une fragmentation et d'un rétrécissement de l'activité transactionnelle."

Les Meme coins sont entrés en 2025 en tant que segment le plus encombré du marché, caractérisé par un rythme d'émission intense, un sentiment continuellement haussier et des mouvements de prix renforçant le récit, mais cela s'est arrêté net. Contrairement à d'autres segments à beta plus élevé, les Meme coins ont inversé leur tendance plus tôt et plus résolument, et n'ont jamais réussi à reconstruire un élan haussier.

Parallèlement à ce recul important des prix, le nombre absolu de Meme coins échangés en OTC est resté à un niveau sain à tout moment. Même fin 2025, le nombre mensuel de jetons échangés se maintenait autour d'une vingtaine, indiquant que l'intérêt transactionnel n'avait pas disparu. Le changement réside dans la manière dont l'activité se manifeste. En pratique, cela signifie que le nombre de jetons traités par les contreparties chaque mois a considérablement diminué, l'activité se concentrant sur des jetons spécifiques plutôt que sur l'ensemble de l'espace des Meme coins.

Partie 2 : Produits dérivés

Les données OTC sur les dérivés de Wintermute montrent une croissance robuste, la volatilité accrue du marché et l'augmentation des transactions de gros blocs faisant du trading OTC le lieu privilégié pour exécuter des produits complexes et efficients en capital, offrant une certitude de prix et une confidentialité opérationnelle.

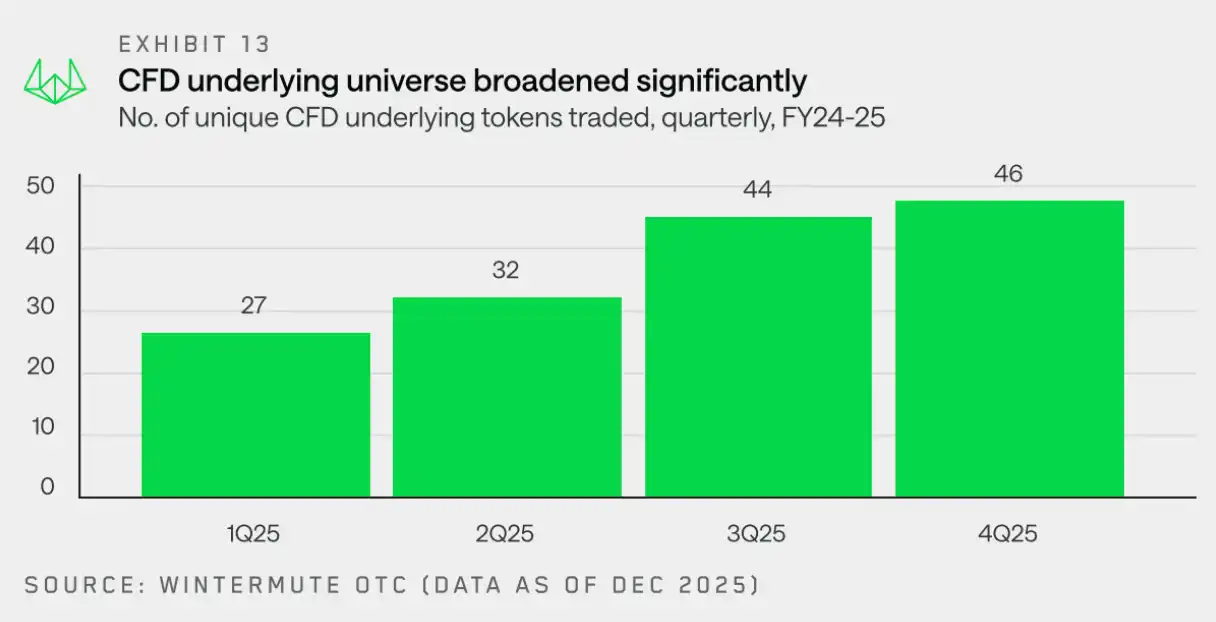

Contrats sur différence (CFD) : Élargissement de la gamme d'actifs sous-jacents

"En 2025, la gamme d'actifs sous-jacents pour les CFD s'est encore élargie, les contrats à terme étant de plus en plus privilégiés comme moyen efficient en capital pour obtenir une exposition au marché."

Le nombre de jetons utilisés comme sous-jacents pour les CFD sur le desk OTC de Wintermute a triplé en glissement annuel, passant de 15 au quatrième trimestre 2024 à 46 au quatrième trimestre 2025. Cette croissance continue reflète l'adaptation accrue du marché aux CFD comme moyen efficient en capital pour obtenir une exposition à un éventail plus large d'actifs, y compris les jetons de longue traîne.

La demande croissante pour les CFD reflète une tendance plus large du marché à obtenir une exposition efficiente en capital via les contrats à terme. L'open interest sur les contrats perpétuels est passé de 120 milliards de dollars en début d'année à 245 milliards de dollars en octobre, avant que les préférences de risque du marché ne se retirent considérablement lors de l'événement de liquidation du 11 octobre.

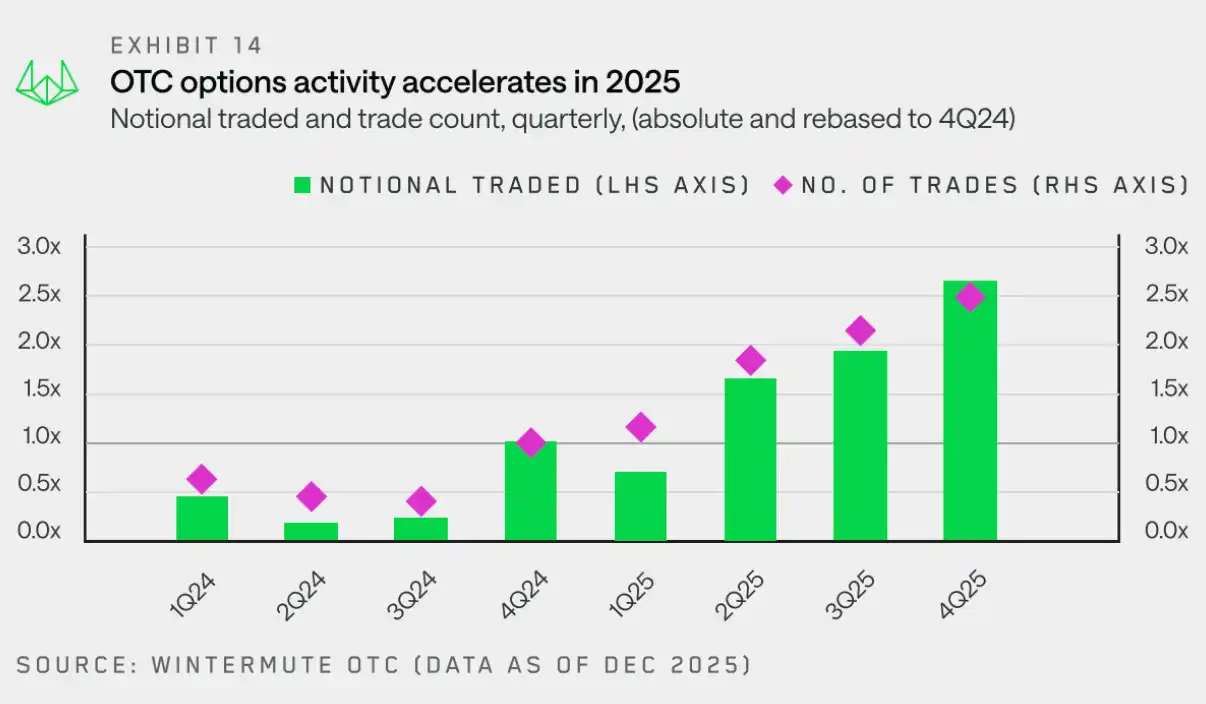

Options : La complexité stratégique continue d'augmenter

"Alors que les stratégies systématiques et la génération de revenus deviennent les principaux moteurs de la croissance du volume, le marché des options mûrit rapidement."

Sur la base de l'activité préalable accrue sur les CFD et les contrats à terme, les données OTC de Wintermute montrent que les contreparties se tournent de plus en plus vers les options pour construire une exposition aux actifs crypto plus personnalisée et plus complexe.

Ce changement a entraîné une croissance rapide de l'activité sur le marché des options : du quatrième trimestre 2024 au quatrième trimestre 2025, le volume notionnel et le nombre de trades ont tous deux augmenté d'environ 2,5 fois en glissement annuel. Cela a été principalement motivé par l'adoption de stratégies d'options par un plus grand nombre de contreparties — en particulier les fonds crypto et les trésoreries d'actifs numériques — pour générer des revenus passifs.

Le graphique ci-dessous suit l'évolution de l'activité OTC sur options trimestrielle par rapport au premier trimestre 2025, montrant clairement la croissance tout au long de 2025. Au quatrième trimestre, le volume notionnel atteignait 3,8 fois celui du premier trimestre et le nombre de trades 2,1 fois, soulignant la croissance continue de la taille moyenne des trades et de la fréquence des transactions.

Une partie de la croissance du volume notionnel provient de l'émergence de stratégies d'options systématiques, qui impliquent de maintenir une exposition continue et de faire rouler les positions dans le temps. Cela marque un changement important par rapport aux années précédentes — où les options étaient davantage utilisées pour exprimer des vues purement directionnelles.

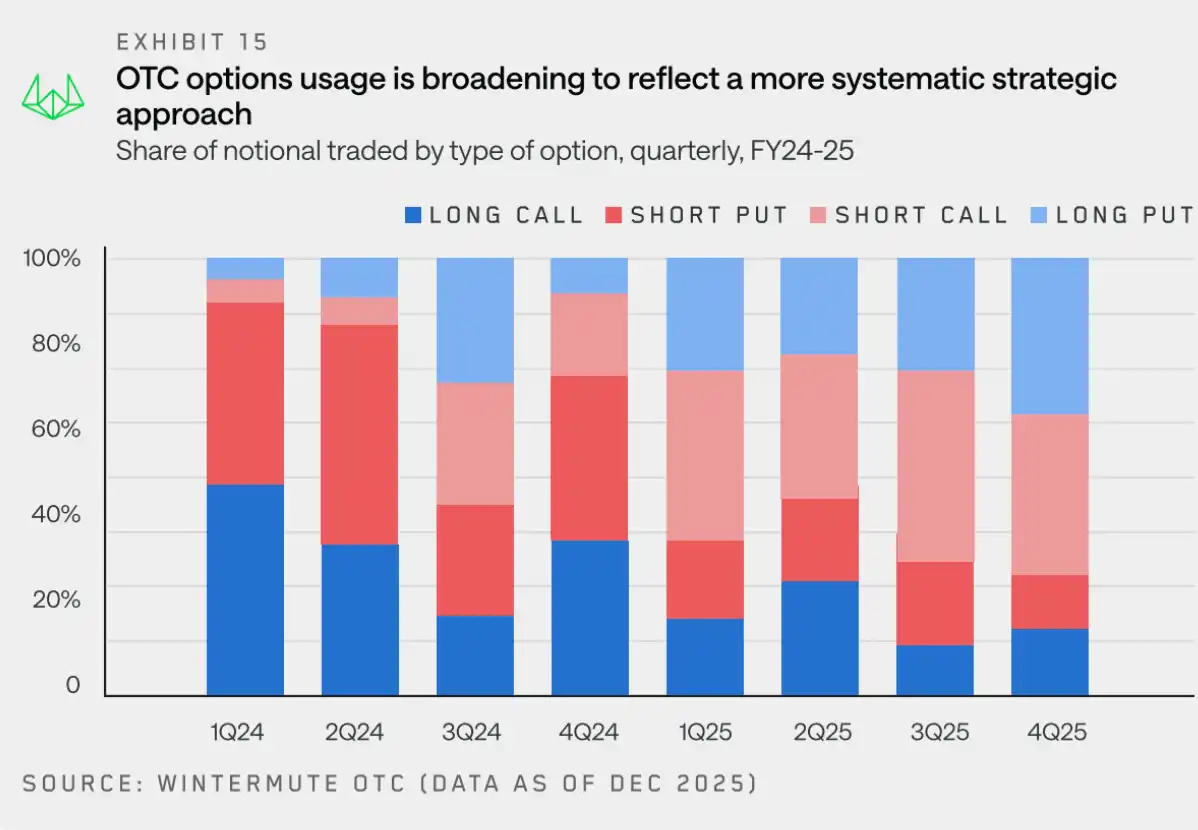

Pour comprendre l'évolution des flux d'options, nous examinons plus en détail le BTC (qui représente encore une part importante du volume notionnel en 2025). Le graphique ci-dessous montre la répartition trimestrielle des positions longues et courtes sur calls et puts.

La composition des flux d'options sur BTC en 2025 reflète un changement notable : d'une concentration sur l'achat de calls haussiers à une utilisation plus équilibrée des calls et des puts, l'accent de l'activité se déplaçant de plus en plus vers la génération de revenus et des stratégies structurées et répétables. Les stratégies de revenu sont devenues plus courantes, les investisseurs vendant des puts et des calls couverts pour générer des revenus, augmentant l'offre stable d'options et comprimant la volatilité. Parallèlement, la demande de protection baissière est restée forte alors que le BTC ne parvenait pas à dépasser ses précédents sommets, les positions longues sur puts continuant d'être utilisées. Globalement, le marché s'est davantage concentré sur la génération de revenus et la gestion des risques que sur le pari d'une nouvelle hausse.

La réduction des achats de calls nus (naked call buying) confirme en outre que les options sont moins utilisées pour une exposition directionnelle haussière et davantage pour l'exécution de stratégies systématiques. Ces dynamiques indiquent collectivement que le marché des options en 2025 est devenu plus mature et sa base d'utilisateurs plus professionnelle par rapport aux années précédentes.

Partie 3 : Liquidité

Les crypto-monnaies ont historiquement été une soupape pour l'excès d'appétit pour le risque. En raison de leurs ancrages de valorisation faibles, de l'effet de levier intégré et d'une forte dépendance aux flux de capitaux marginaux, les prix des crypto-monnaies sont extrêmement sensibles aux changements de l'environnement financier global. Lorsque la liquidité est abondante, la tolérance au risque augmente et le capital afflue naturellement vers le domaine crypto ; et lorsque l'environnement se resserre, le problème structurel de l'absence d'acheteurs devient rapidement apparent. Par conséquent, les crypto-monnaies ont été, et resteront, fondamentalement dépendantes de la liquidité globale.

En 2025, l'environnement macroéconomique a été un facteur clé des prix crypto. Bien que le contexte actuel présente des caractéristiques telles qu'un ralentissement des taux, une amélioration de la liquidité et une économie forte — qui soutiennent généralement les prix des actifs risqués — la performance du marché crypto est restée faible. Nous pensons que deux raisons clés expliquent cette déconnexion : l'attention des particuliers et les nouveaux canaux de liquidité.

Attention des particuliers : Les crypto-monnaies ne sont plus l'actif risqué "de prédilection"

"En 2025, les crypto-monnaies ont perdu leur statut d'actif risqué de prédilection pour les investisseurs particuliers."

Malgré une participation institutionnelle accrue, les particuliers restent la pierre angulaire du marché crypto. Une raison importante de la sous-performance du marché en 2025 a été la fragmentation de l'attention des particuliers et l'affaiblissement de l'effet de rotation des actifs crypto en tant qu'actifs risqués de prédilection.

Bien que de nombreux facteurs soient en jeu, deux points se démarquent : les progrès technologiques ont réduit les barrières à l'entrée sur le marché, rendant d'autres opportunités d'investissement (notamment dans des domaines comme l'IA) plus accessibles, ces actifs offrant des caractéristiques de risque, une logique narrative et un potentiel de rendement similaires, détournant ainsi l'attention du domaine crypto. Parallèlement, nous assistons à un retour à la normale après 2024 — une année où la participation des particuliers était extrêmement élevée, d'abord concentrée sur les Meme coins, puis sur le domaine des agents IA en fin d'année. Un retour à la normale de l'enthousiasme du marché était inévitable.

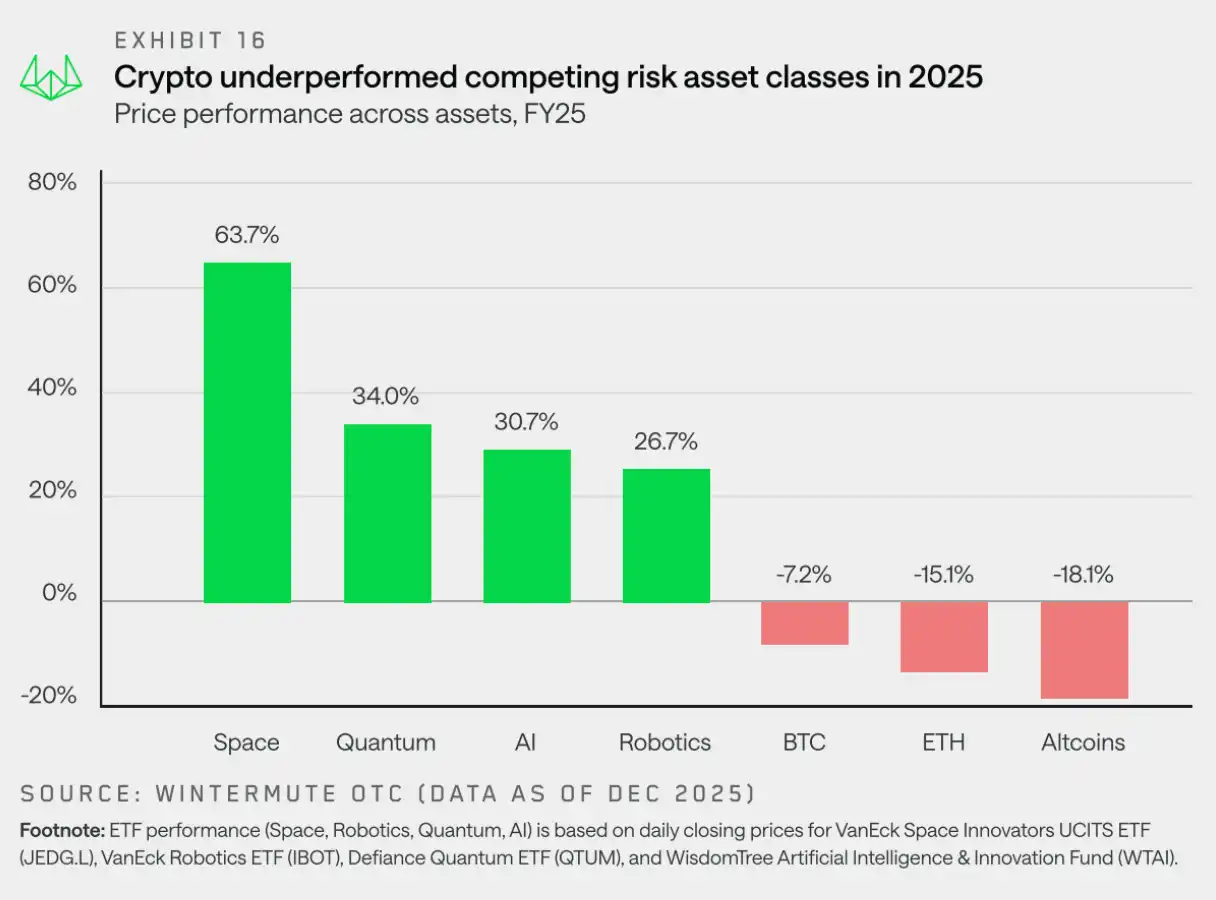

Par conséquent, les investisseurs particuliers ont privilégié les thèmes boursiers, comme l'IA, la robotique et les technologies quantiques, tandis que le BTC, l'ETH et la plupart des altcoins ont accusé un retard par rapport aux principaux actifs risqués. Les crypto-monnaies ne sont plus la sortie par défaut pour un excès de prise de risque.

Canaux de liquidité : Les ETF et DAT comme nouvelles voies

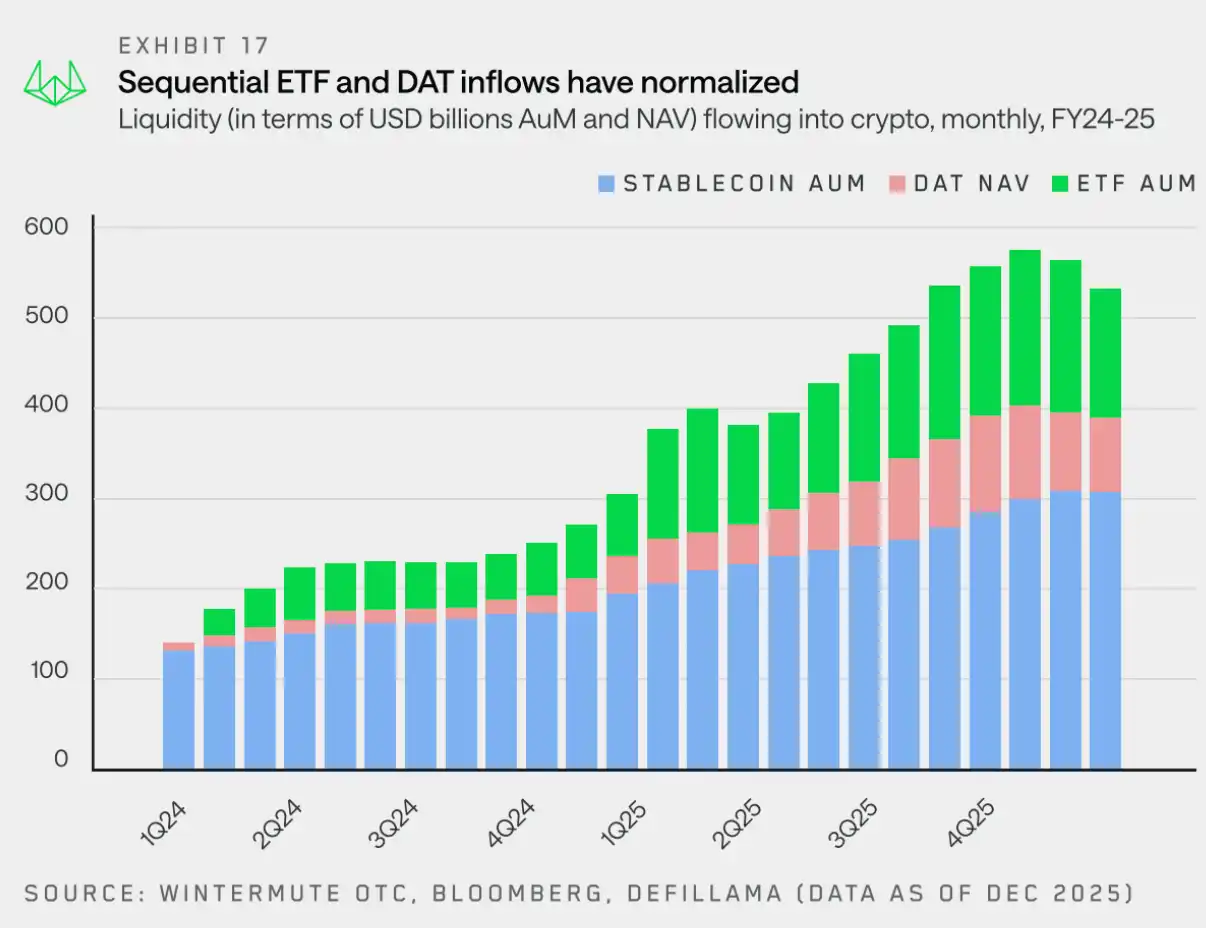

"Aujourd'hui, les ETF et les DAT, aux côtés des stablecoins, sont devenus des canaux significatifs pour les entrées de capitaux sur le marché crypto."

Les prix du BTC et de l'ETH ont légèrement baissé, mais la plus grande faiblesse relative est apparue dans l'espace des altcoins. Outre la faible participation des particuliers, un facteur clé a été le changement dans la manière dont la liquidité et le capital entrent sur le marché.

Jusqu'à il y a deux ans, les stablecoins et l'investissement direct étaient les principaux canaux d'entrée de capitaux sur le marché crypto. Cependant, les ETF et les DAT ont structurellement changé le chemin par lequel la liquidité est injectée dans l'écosystème.

Plus tôt cette année, nous avons résumé la liquidité crypto autour de trois piliers principaux : les stablecoins, les ETF et les DAT. Ensemble, ils constituent les principaux canaux d'entrée de capitaux sur le marché crypto.

- Les stablecoins deviennent l'un des nombreuses entrées : Ils restent cruciaux pour le règlement et le nantissement, mais partagent désormais le rôle de point d'entrée de capitaux plutôt que de le dominer.

- Les ETF canalisent la liquidité vers les deux premiers actifs : Les entrées de capitaux contraintes par des mandats d'investissement améliorent la profondeur et la résilience des actifs principaux, mais ont un effet de retombée limité au-delà du BTC et de l'ETH.

- Les DAT introduisent une demande stable et non cyclique : Les allocations de trésorerie renforcent encore la concentration sur les actifs principaux, absorbant de la liquidité sans élargir naturellement l'appétit pour le risque.

La liquidité n'entre pas uniquement via les ETF et les DAT, mais le graphique ci-dessus montre à quel point ces canaux sont devenus importants. Comme mentionné précédemment, leurs mandats d'investissement s'élargissent et commencent à permettre une exposition au-delà du BTC et de l'ETH, principalement vers d'autres jetons blue-chip. Cependant, ce processus est graduel, donc les bénéfices pour le marché des altcoins mettront du temps à se matérialiser.

En 2025, les crypto-monnaies n'ont plus été motivées par des cycles de marché larges. Au lieu de cela, les rallyes ont été limités à une poignée d'actifs où la liquidité était concentrée, tandis que la majeure partie du marché a sous-performé. Pour 2026, la performance du marché dépendra de savoir si la liquidité se diffuse vers plus de jetons ou continue de se concentrer sur quelques grands jetons.

Perspectives du marché 2026 : Adieu au modèle cyclique pur

"Le marché de 2025 n'a pas réussi à réaliser le rallye anticipé, mais cela pourrait marquer le début de la transition des crypto-monnaies d'un actif spéculatif vers une classe d'actifs mature."

La performance du marché en 2025 a prouvé que le modèle traditionnel de cycle de quatre ans s'effrite. Nos observations suggèrent que la performance du marché n'est plus dictée par un récit auto-réalisateur de quatre ans, mais dépend de l'endroit où va la liquidité et de ce sur quoi se concentrent les investisseurs.

Historiquement, la richesse native des crypto-monnaies agissait comme un pool de capitaux unique et fongible, où les gains sur Bitcoin débordaient naturellement vers les pièces majeures, puis vers les altcoins. Les données OTC de Wintermute montrent que cet effet de débordement s'est considérablement affaibli. Les nouveaux instruments de capital — en particulier les ETF et les DAT — ont évolué pour devenir des "écosystèmes fermés". Bien qu'ils fournissent une demande soutenue pour quelques actifs blue-chip, les capitaux ne ruissellent pas naturellement vers le marché plus large. Avec l'intérêt des particuliers s'étant massivement déplacé vers les actions et les marchés prédictifs, 2025 a été une année de concentration extrême — une poignée d'actifs principaux a absorbé la grande majorité des nouveaux capitaux, tandis que le reste du marché a lutté pour maintenir des rallyes durables.

Les trois voies possibles pour 2026

2025 a été une année de rétrécissement significatif de l'ampleur du marché, comme indiqué précédemment, la durée moyenne des rallyes d'altcoins étant passée d'environ 60 jours l'année dernière à environ 20 jours. Seuls une poignée de jetons sélectionnés ont performé, tandis que le marché plus large a continuellement baissé sous la pression des déverrouillages.

Pour inverser cette tendance, au moins l'une des trois conditions suivantes doit se produire :

- Les ETF et les DAT élargissent leurs mandats d'investissement : La majeure partie de la nouvelle liquidité reste confinée aux canaux institutionnels comme les ETF et les DAT. Une reprise plus large du marché nécessite que ces institutions étendent leur univers investissable, des signes précoces apparaissant déjà avec davantage de demandes d'ETF pour SOL et XRP.

- Les pièces majeures mènent la reprise : Comme en 2024, si le Bitcoin (et/ou l'ETH) peut monter fortement, il pourrait générer un effet de richesse et des retombées vers le marché plus large. Mais combien de capitaux reviendront finalement dans l'espace des actifs numériques reste à voir.

- Le retour de l'attention du marché : Un scénario moins probable est : une attention significative des investisseurs particuliers revenant de la bourse (y compris des thèmes comme l'IA, les terres rares) vers l'espace crypto, apportant de nouveaux afflux de capitaux et une augmentation de l'émission de stablecoins.

La direction du marché en 2026 dépendra de : savoir si au moins un de ces catalyseurs peut effectivement pousser la liquidité à se diffuser au-delà de la poignée d'actifs principaux, ou si la nature concentrée du marché persiste.