La colonne Alphaville du Financial Times a publié le 24 février un article intitulé « Mirror mirror on the wall, what is the most shorted stock of them all? », fournissant des données très intéressantes.

L'article montre que la position courte médiane des composantes de l'indice S&P 500 a grimpé à 2,7%, atteignant l'un des niveaux les plus élevés de la dernière décennie. Parmi toutes les composantes, Strategy arrive en tête avec des positions courtes représentant 14% de sa capitalisation boursière, et Coinbase se classe quatrième avec 11%. Cela signifie que parmi toutes les entreprises américaines dont la capitalisation boursière dépasse 250 milliards de dollars, Strategy est la société la moins bien considérée.

Les articles publiés dans la colonne Alphaville ne représentent pas l'opinion du Financial Times ; sa caractéristique est d'être incisive et sans aucune concession. Alors que la cryptomonnaie devient progressivement grand public, les articles sur la cryptomonnaie sous la colonne Alphaville continuent de critiquer sans relâche les cryptomonnaies. Que le bitcoin soit à 10 dollars ou à 100 000 dollars, ils considèrent toujours que la cryptomonnaie n'a aucun sens.

Le 2 février, Craig Coben, ancien vice-président des marchés de capitaux mondiaux de Bank of Merrill Lynch et responsable des marchés de capitaux actions mondiaux, a également publié un article critiquant le modèle de Strategy sous la colonne Alphaville.

Le point de vue de Craig Coben n'est pas radical ; il estime également que Strategy ne court pas à court terme un risque de « ruée », et qu'il n'y a actuellement pas de crise de liquidité. Mais il a souligné certains problèmes fondamentaux, par exemple, le modèle d'accumulation de bitcoins ne génère pas de flux de trésorerie, ce qui nécessite un financement continu, diluant ainsi continuellement les droits des actionnaires ordinaires. De plus, la stratégie de Strategy tend à acheter lorsque le sentiment est élevé et que le prix du bitcoin est à un niveau élevé, ce qui est un problème systémique insoluble.

Concernant la position courte si élevée de Strategy, certains analystes estiment que toutes les positions courtes ne sont pas des « ventes à découvert nues » sur Strategy ; une partie pourrait être utilisée par les fonds spéculatifs pour couvrir des positions au comptant sur le bitcoin. Mais malgré cela, cela montre tout de même que nombreux sont ceux qui sont baissiers sur Strategy, du moins, tout le monde pense que si le bitcoin baisse, Strategy ne pourra pas s'en sortir indemne.

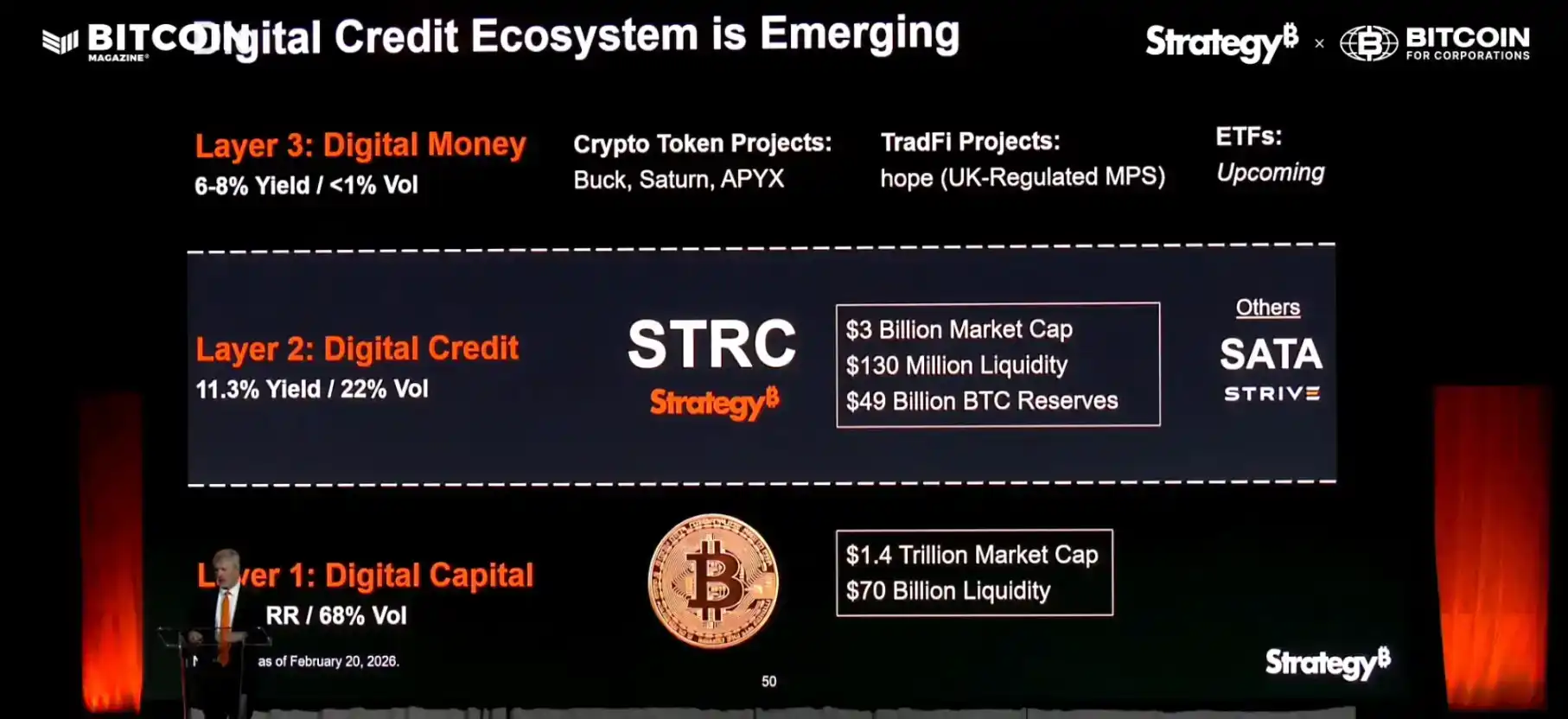

Dans l'article de Craig Coben, il mentionne que Strategy qualifie ses 5 actions privilégiées perpétuelles de « crédit numérique », un concept que Michael Saylor n'a cessé de souligner depuis fin de l'année dernière.

Dans ce concept, la première couche, le « capital numérique », est le bitcoin. La deuxième couche, le « crédit numérique (ou crédit digital) », correspond aux diverses actions privilégiées perpétuelles émises par Strategy. Ces actions privilégiées s'accompagnent d'un rendement élevé, et Strategy doit chaque année verser aux détenteurs les intérêts correspondants.

La troisième couche est la « monnaie numérique », c'est-à-dire les monnaies, y compris les stablecoins, émises pour les transactions basées sur les produits financiers de la deuxième couche. Saturn sur l'image ci-dessus prévoit d'émettre un stablecoin USDat basé sur STRC et sur les bons du Trésor américain ; ce projet a également reçu un investissement de YZi Labs.

Si vous ne comprenez pas cette logique, vous pouvez faire une analogie avec les États-Unis. Les États-Unis, basés sur leur influence, émettent continuellement des obligations d'État, ne devant payer que les intérêts avant l'échéance, et rembourser les anciennes dettes par de nouvelles à l'échéance. Tant que l'influence internationale des États-Unis et la position du dollar ne faiblissent pas, ce jeu peut continuer indéfiniment. Pour Strategy, le bitcoin est l'influence des États-Unis, le crédit numérique est la dette américaine, et Strategy a également besoin d'emprunter de nouvelles dettes pour payer chaque année les intérêts des actions privilégiées. Mais tant que le prix du bitcoin continue à long terme d'augmenter et entraîne la hausse du cours de l'action de Strategy, l'entreprise peut continuellement émettre de nouvelles actions pour se financer, acheter plus de bitcoins et payer les intérêts, et ainsi de suite indéfiniment.

Michael Saylor est une personne convaincue que le bitcoin va tout changer. À ses yeux, le fait que le bitcoin augmentera indéfiniment est une chose plus fiable que le fait que les États-Unis gagneront toujours, c'est pourquoi il est plus disposé à émettre une monnaie basée sur un actif « destiné » à prendre continuellement de la valeur, tout comme le dollar était initialement indexé sur l'or.

La stratégie de Strategy n'est pas nouvelle ; il lui suffit de garantir avoir suffisamment de liquidités pour payer les intérêts afin de pouvoir continuer à se financer et à acheter des bitcoins. Comme pour la dette américaine, c'est un jeu dont tout le monde sait qu'il atteindra un jour ses limites, mais sans pouvoir déterminer combien de temps il pourra durer. Les réserves de liquidités actuelles de Strategy sont également suffisantes ; son PDG a déclaré que Strategy ne serait contraint de vendre des bitcoins que si le bitcoin restait en dessous de 8000 dollars pendant 4 à 5 ans consécutifs.

Si cette condition extrême se réalise, non seulement Strategy, mais peut-être toute l'industrie Web3 disparaîtra.

Même un banquier aussi « old school » que Craig Coben doit admettre que Strategy ne rencontrera pas de problèmes financiers à court terme. Mais pour les fonds spéculatifs, Strategy est un excellent outil pour se couvrir contre une baisse du bitcoin ; pour les vendeurs à découvert, il est raisonnable de vendre à découvert un système qui ne fonctionne normalement que si le bitcoin monte pendant un cycle baissier des cryptomonnaies, du moins pour le moment, il n'y a pas beaucoup de raisons d'être haussier sur Strategy.

Le fait que Michael Saylor veuille utiliser le bitcoin pour lancer une nouvelle monnaie est en soi intéressant : les bitcoins sont achetés en dollars, les intérêts sont payés en dollars, un système construit avec des billets verts de l'ordre de milliards, dont l'objectif final est de détruire les briques qui construisent le système. Peut-être que les élites de Wall Street ricanent aussi, de toute façon ils n'ont pas envie d'étudier si Strategy peut vraiment devenir une entreprise centenaire, ils se soucient seulement de savoir quand votre action montera et quand elle baissera.

Michael Saylor croit que le bitcoin atteindra continuellement de nouveaux sommets, c'est pourquoi il en fait la pierre angulaire de tout ; les détenteurs et utilisateurs de dollars croient que les États-Unis continueront à prospérer, c'est pourquoi ils acceptent l'augmentation continuelle du plafond de la dette américaine. Ce sont toutes deux des croyances, laquelle est supérieure à l'autre ?