Rédaction : Gino Matos

Compilation : Chopper, Foresight News

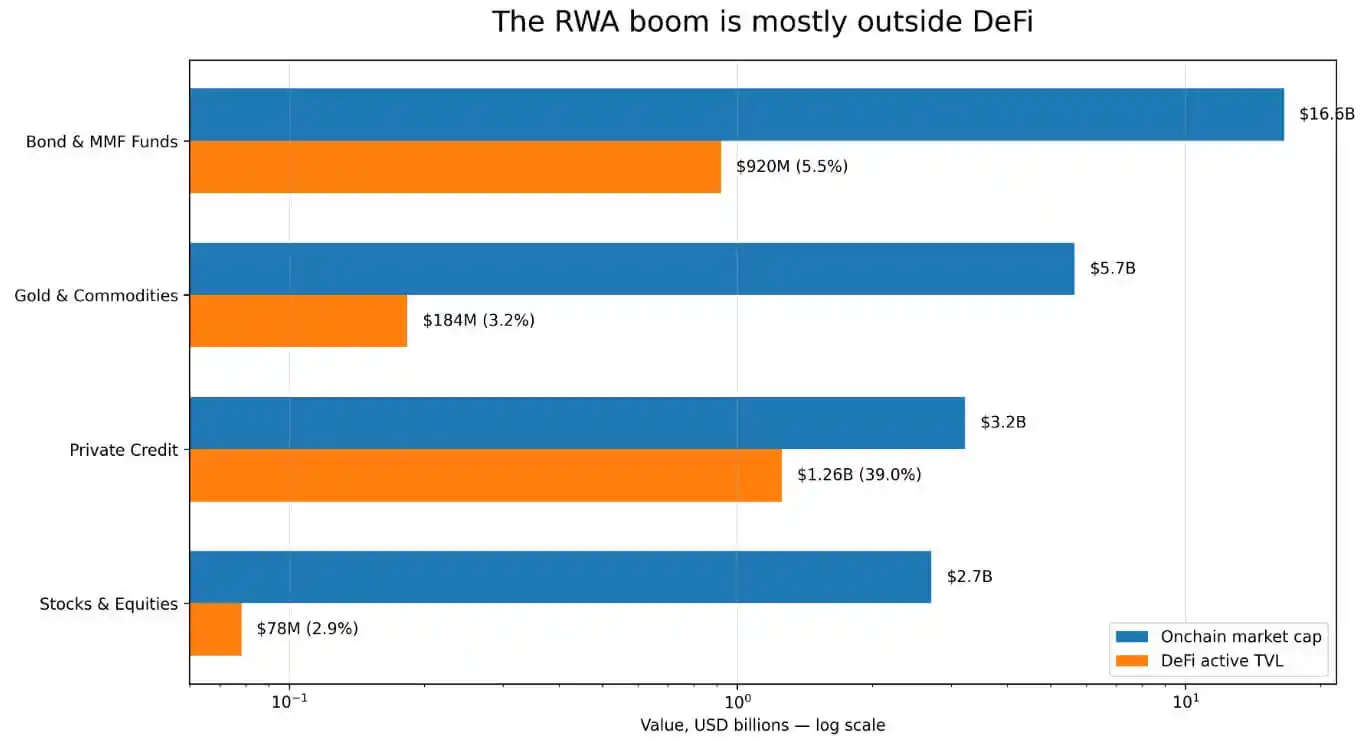

Les données de DeFiLlama montrent que la valeur totale des actifs du monde réel tokenisés (RWA) sur chaîne approche actuellement les 300 milliards de dollars, mais seulement 24,7 milliards de dollars sont affichés comme valeur totale verrouillée (TVL) active dans la DeFi. Il s'agit du volume de capitaux réellement déposés dans les pools de liquidités de plateformes DeFi tierces et participant au fonctionnement de l'écosystème.

La grande majorité des autres actifs RWA évoluent en dehors des scénarios permettant la combinaison et l'interaction libres des actifs cryptographiques, tels que les marchés de prêt ou les coffres de garantie. Les obligations et les fonds du marché monétaire constituent la plus grande catégorie de RWA, avec une taille totale sur chaîne de plus de 166 milliards de dollars, mais seulement 9,2 milliards de dollars de capitaux verrouillés effectifs ont afflué dans l'écosystème DeFi. La taille sur chaîne des actifs liés à l'or et aux matières premières atteint 57 milliards de dollars, avec un volume de circulation effectif dans la DeFi de seulement 1,836 milliard de dollars ; la taille sur chaîne des actions et autres titres de participation est de 27 milliards de dollars, et les capitaux ayant pénétré le marché DeFi ne sont que de 78,27 millions de dollars.

Seul le segment du crédit privé se démarque : une taille sur chaîne de 3,226 milliards de dollars, un TVL effectif DeFi de 1,257 milliard de dollars, soit un taux de pénétration dans l'écosystème de 39%. La raison en est que des projets comme Maple Finance et Centrifuge ont, dès la conception de leurs produits, été positionnés comme des instruments financiers de prêt, s'adaptant naturellement aux scénarios d'application DeFi.

En revanche, les produits tokenisés tels que les fonds d'obligations d'État américaines, les actifs en or ou les actions ont été conçus par leurs émetteurs pour répondre davantage aux besoins de détention institutionnelle, leur architecture globale s'alignant sur le mode de fonctionnement traditionnel et réglementé des fonds.

Répartition de la capitalisation sur chaîne et du TVL actif DeFi parmi quatre catégories de RWA

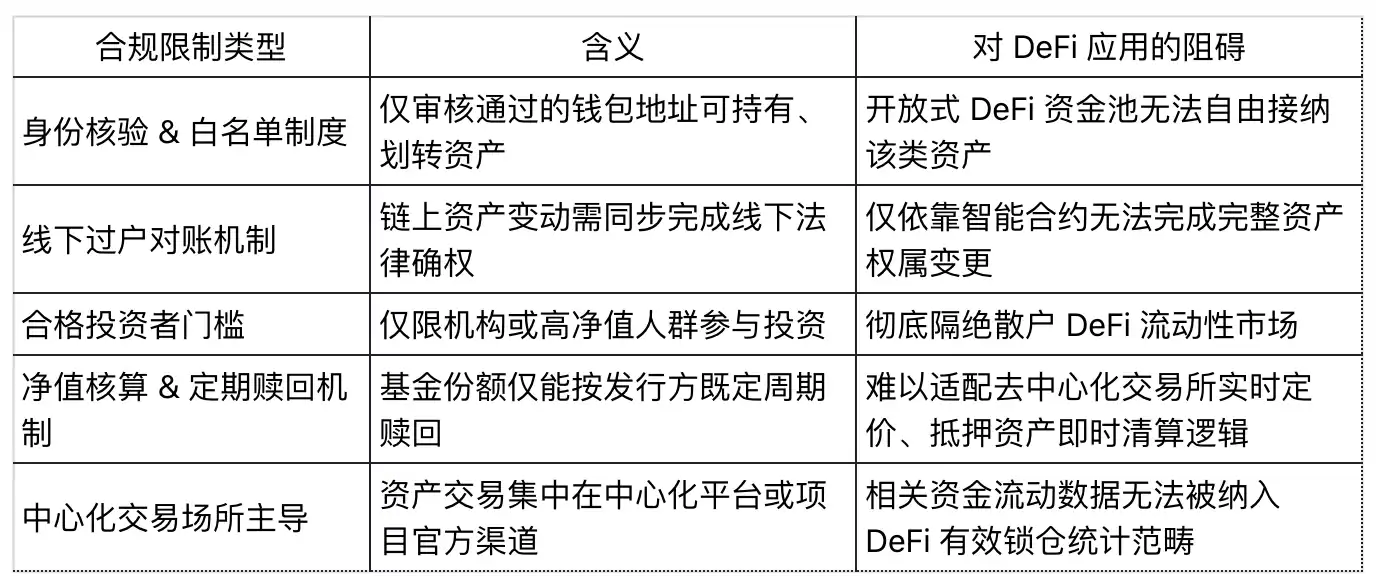

L'architecture à permissions, plus grande barrière à la composabilité DeFi

DeFiLlama classe le produit de fonds du marché monétaire BUIDL de BlackRock dans la catégorie des fonds à permissions. Le TVL effectif de ce produit au sein de l'écosystème DeFi n'est que de 18,9 millions de dollars.

Dans son rapport final de novembre 2025 sur la tokenisation des actifs financiers, l'Organisation internationale des commissions de valeurs (OICV-IOSCO) a indiqué que BUIDL a créé sur une blockchain publique un système à permissions pour l'émission, la conservation, la négociation secondaire entre investisseurs qualifiés, la distribution de dividendes et le rachat.

Les investisseurs potentiels doivent passer par le processus de liste blanche de la plateforme Securitize, et les transferts d'actifs sur chaîne ne sont pleinement valides sur le plan juridique qu'après confirmation et vérification des informations par un agent de transfert hors ligne.

Cela signifie qu'en substance, BUIDL est une infrastructure de détention d'actifs réglementée construite sur la couche sous-jacente de la blockchain, répondant principalement aux besoins de garde d'actifs institutionnels et de rapprochement comptable hors ligne. Ses contrats intelligents n'autorisent les interactions qu'avec des adresses figurant sur liste blanche. Sans l'intermédiaire d'une couche d'encapsulation réglementaire, ils ne peuvent pas être déposés directement dans des protocoles DeFi ouverts sans conditions d'accès comme Aave ou Uniswap.

En février 2026, BlackRock a achevé l'intégration de BUIDL avec Uniswap, permettant à une partie des actifs d'entrer dans les pools de trading. Cependant, l'accès aux actifs reste contrôlé par Securitize, réservé aux institutions d'investissement qualifiées dont la valeur nette des actifs est d'au moins 5 millions de dollars. Les participants ordinaires du marché n'y ont toujours pas accès.

L'OICV a constaté que la grande majorité des fonds du marché monétaire tokenisés disponibles actuellement utilisent un mode de fonctionnement similaire. Ces actifs n'ont donc pas encore tenu la promesse d'une forte liquidité sur le marché secondaire initialement anticipée par le secteur.

Dans son rapport sectoriel sur la tokenisation publié en mars 2026, RedStone a déclaré sans ambages que l'étape la plus difficile de la mise en œuvre de la tokenisation d'actifs est la coordination d'une série de règles complexes entre différentes juridictions et écosystèmes de blockchains publiques : conformité réglementaire, vérification d'identité, restrictions d'accès aux transactions, filtrage des sanctions de contrôle des risques et distribution des droits des entreprises. À l'heure actuelle, Morpho et Aave Horizon sont parmi les rares cas d'utilisation concrets ayant véritablement réussi l'intégration d'actifs RWA dans la DeFi.

En bref, chaque restriction d'accès réglementaire imposée par les projets émetteurs augmente encore le seuil d'entrée des actifs dans l'écosystème DeFi. Or, des produits comme les jetons d'obligations d'État américaines ou les fonds du marché monétaire sont précisément conçus, pour se conformer aux exigences réglementaires des investisseurs institutionnels agréés, en superposant activement ce type de contraintes d'autorisation.

Les actifs en or et matières premières présentent un autre problème pratique. Les données de CoinGecko montrent qu'au premier trimestre 2026, le volume des transactions spot sur l'or tokenisé a atteint 90,7 milliards de dollars, dépassant déjà le total de l'année 2025. Cependant, la grande majorité de ces transactions ont lieu sur des échanges centralisés. Les 1,836 milliard de dollars de TVL effectif DeFi mentionnés précédemment ne représentent qu'une infime partie du volume circulant au sein de l'écosystème. L'énorme volume de transactions du marché centralisé n'est pas du tout inclus dans les statistiques de DeFiLlama.

Perspectives positives : des produits bien adaptés ont déjà fait leurs preuves

Début 2026, le TVL de l'USDY d'Ondo a franchi la barre des 10 milliards de dollars, couvrant désormais neuf écosystèmes de blockchains publiques. Lancée en septembre 2025, la section Marchés mondiaux d'Ondo, axée sur les actifs tokenisés d'actions américaines et d'ETF pour les investisseurs étrangers, a été conçue dès le départ pour permettre des transferts d'actifs libres et une utilisation directe comme garantie DeFi. Le TVL des actifs correspondants s'élève actuellement à 6,5 milliards de dollars, pour un volume de transactions cumulé dépassant 120 milliards de dollars.

Selon les statistiques de RedStone, le volume des dépôts d'actifs RWA sur la plateforme Morpho dépasse 620 millions de dollars, et le volume total des actifs liés sur Aave Horizon atteint 423,5 millions de dollars. Ces deux protocoles de prêt ont déjà mis en œuvre avec succès des modèles d'application matures pour les prêts garantis par des RWA.

Ces cas d'utilisation concrets prouvent amplement que dès lors que la conception de l'émission d'actifs adopte un principe de circulation libre et sans restriction de permissions, les actifs RWA peuvent parfaitement atteindre la composabilité au sein de l'écosystème DeFi.

Lors d'une table ronde sectorielle organisée en avril 2026 par DWF Labs, avec des représentants de projets comme Centrifuge, Falcon Finance et xStocks, un point de vue commun a émergé : le secteur des RWA s'est désormais scindé en deux voies de développement distinctes. La première priorise la conformité de la propriété des actifs, suivant une voie de contrôle strict par permissions. La seconde concilie les normes d'émission réglementaires avec l'ouverture de la liquidité sur le marché secondaire, plaçant la composabilité de l'écosystème au cœur de sa conception.

Graham Nelson, responsable du projet Centrifuge, a déclaré que des mécanismes d'accès par liste blanche trop restrictifs, impliquant une vérification individuelle de chaque participant au pool de liquidités, bloquent directement le chemin des actifs vers la DeFi ouverte.

La solution DeRWA proposée par Centrifuge consiste à encapsuler de manière conforme les actifs sous-jacents émis en primaire, tout en assouplissant les restrictions sur leur circulation sur le marché secondaire, afin de lever ces barrières. Artem Tolkachev de Falcon Finance a également souligné que la composabilité de l'écosystème et les mécanismes de sortie flexibles sont précisément les ponts clés reliant la liquidité des actifs réels à celle du marché cryptographique.

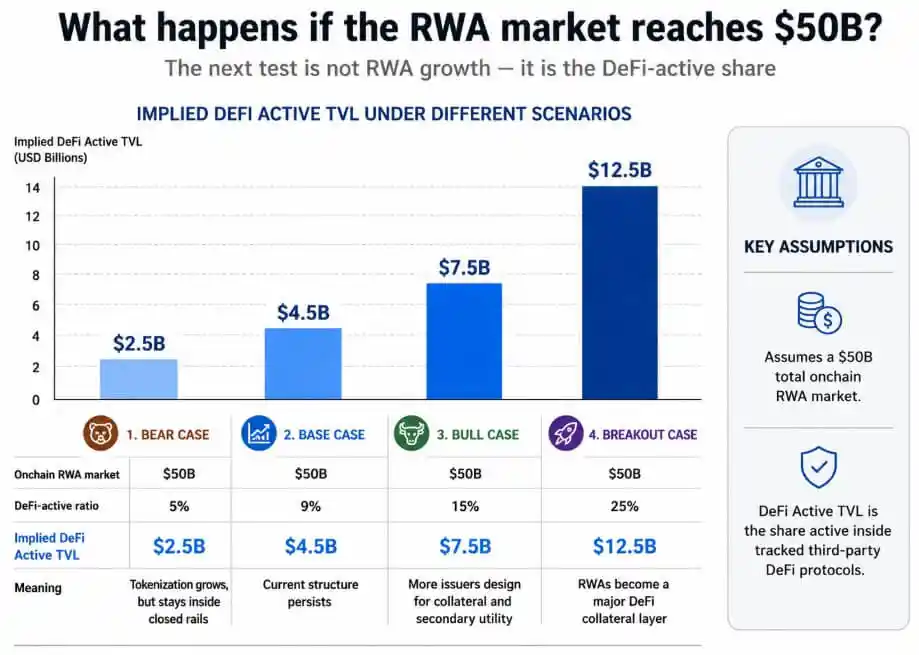

Le secteur est optimiste quant au fait qu'à mesure que la taille totale des actifs RWA sur chaîne avancera vers les 500 milliards de dollars, si une majorité de projets dans le secteur adoptent une conception compatible avec la DeFi, le taux de pénétration des actifs RWA dans l'écosystème DeFi pourrait dépasser le niveau actuellement bas de 9%.

Réalité négative : la croissance du secteur pourrait être limitée par le système financier traditionnel

La banque Standard Chartered prédit que la taille mondiale des actifs tokenisés atteindra 2 000 milliards de dollars d'ici 2028, tout en avertissant que cette vague sectorielle restera probablement confinée en grande partie au sein du système bancaire et financier traditionnel, laissant une part limitée de cette croissance au marché cryptographique ouvert.

L'enquête de l'OICV de novembre 2025 corrobore ce point. En raison des barrières d'entrée inhérentes à la technologie des registres distribués et des lacunes en matière de liquidité, la distribution, la circulation et les transactions sur le marché secondaire des actifs tokenisés dépendent encore fortement des infrastructures financières traditionnelles.

Dans son rapport d'étude sectoriel sur la tokenisation publié en avril 2026, la Banque centrale européenne (BCE) souligne en outre qu'il n'existe pas encore de normes sectorielles mondiales unifiées pour la tokenisation d'actifs, ce qui risque de favoriser l'émergence de « silos » d'actifs isolés les uns des autres. Différents systèmes d'actifs ont leurs propres règles de conformité, leurs couches de règlement sous-jacentes et leurs mécanismes d'accès, conduisant finalement à une concentration de la liquidité au sein de cercles fermés, avec de faibles possibilités d'interopérabilité et de circulation.

Les taux de pénétration DeFi des obligations et fonds du marché monétaire (5,5%), de l'or et des matières premières (3,2%) et des actions et titres de participation (2,9%) illustrent clairement cette fragmentation de l'écosystème.

La grande majorité des jetons d'obligations d'État américaines et des produits de fonds du marché monétaire disponibles sur le marché imposent généralement des montants d'investissement minimums, une vérification d'identité obligatoire, des délais de rapprochement hors ligne des actifs, ainsi que des fenêtres de rachat fixes liées à la valeur nette des actifs. Ces règles fondamentales sont en conflit intrinsèque avec la logique de fonctionnement des échanges décentralisés, qui reposent sur une tarification en temps réel et des coffres de garantie sans conditions d'accès. Or, ces contraintes sont des exigences réglementaires strictes et constituent également le choix inévitable des émetteurs d'actifs pour s'adapter à l'environnement de conformité.

Deux marchés, une même étiquette sectorielle

Une taille totale sur chaîne de 300 milliards de dollars pour les RWA, contre 24,7 milliards de dollars de volume de circulation effectif dans la DeFi. Bien qu'appartenant au même secteur des RWA, ils correspondent en réalité à deux marchés totalement distincts :

- Le marché financier réglementé sur chaîne : Principalement constitué de fonds du marché monétaire, de fonds d'obligations d'État américaines et d'actifs en garde institutionnelle. La circulation des actifs repose sur la vérification et l'enregistrement des droits par des agents de transfert hors ligne, suivant intégralement les règles de régulation financière traditionnelle.

- Le marché de l'écosystème composable DeFi : Les actifs peuvent être librement déposés dans des protocoles de prêt, servir de garantie sans conditions d'accès, et s'intégrer à diverses stratégies de rendement automatisées pour circuler librement.

Le graphique ci-dessus prédit la valeur implicite du TVL actif DeFi dans un marché RWA de 500 milliards de dollars, pour quatre scénarios allant de 5% à 25%.

Le volume de dépôts RWA de plus de 620 millions de dollars sur Morpho et la circulation de l'USDY sur 9 blockchains prouvent amplement que le deuxième type de marché possède un potentiel de développement réel.

Pour faire franchir au taux de pénétration DeFi des actifs RWA le seuil de 9%, les émetteurs d'actifs doivent abandonner l'approche de conception « centrée sur le système de conformité » typique de produits comme le BUIDL de BlackRock, et adopter à la place une architecture sous-jacente native, supportant une circulation libre et sans restriction de permissions.

Actuellement, les 285,6 milliards de dollars d'actifs RWA sur chaîne relèvent du secteur à permissions contrôlées. Cela signifie que les actifs réels tokenisés actuels ont globalement des attributs plus proches de produits financiers traditionnels réglementés sur chaîne, que d'actifs de garantie universels adaptés à l'écosystème DeFi ouvert.